通过收购建立综合金融集团的效应分析—以平安收购深发展为例

2014-09-08谢获宝教授博士生武汉大学经济与管理学院武汉430072

■ 谢获宝 教授 张 茜 博士生(武汉大学经济与管理学院 武汉430072)

通过收购建立综合金融集团的效应分析—以平安收购深发展为例

■ 谢获宝 教授 张 茜 博士生(武汉大学经济与管理学院 武汉430072)

综合金融集团以其共享资源、节约成本、提高效率的优势越来越受到金融业的关注,势必成为未来金融业发展的趋势。本文通过对国内最大的一桩收购案—平安收购深发展的介绍,分析收购的经济效应及对金融业混业经营的影响和意义。

综合金融集团 收购 平安深发展

收购背景和动因

平安(中国平安保险(集团)股份有限公司)的战略是打造金融控股集团,但在收购深发展之前,平安的银行业务的发展明显偏弱,2009年年报显示,银行业的收入占比仅为2.9%,银行业的净利润占比仅为7.45%,可见,为了实现全面金融战略目标,平安必须快速扩充银行体系规模。平安于2003年和2006年分别成功收购了福建亚洲银行和深圳商业银行,积累了一定的吸收合并银行、快速进行企业文化改造的经验,另外,平安一直是深圳发展银行股份有限公司(简称“深发展”)的中小股东,对深发展的资产价值和经营状况有所掌控。

同期,深发展的经营陷入瓶颈,其资本充足率存在很大压力,2007年资本充足率仅为5.77%,未达银监会8%的监管要求,2008年和2009年该指标所有上升,仅略高于监管标准,促发监管红线的压力较大;早在2008年8月深发展召开的半年业绩发布会上,其董事长就主动向平安表示若平安投资深发展,深发展将成为一个比其他银行更好的投资对象。可见,深发展是平安进一步扩大银行体系收购战略的不二行选。

收购过程分析

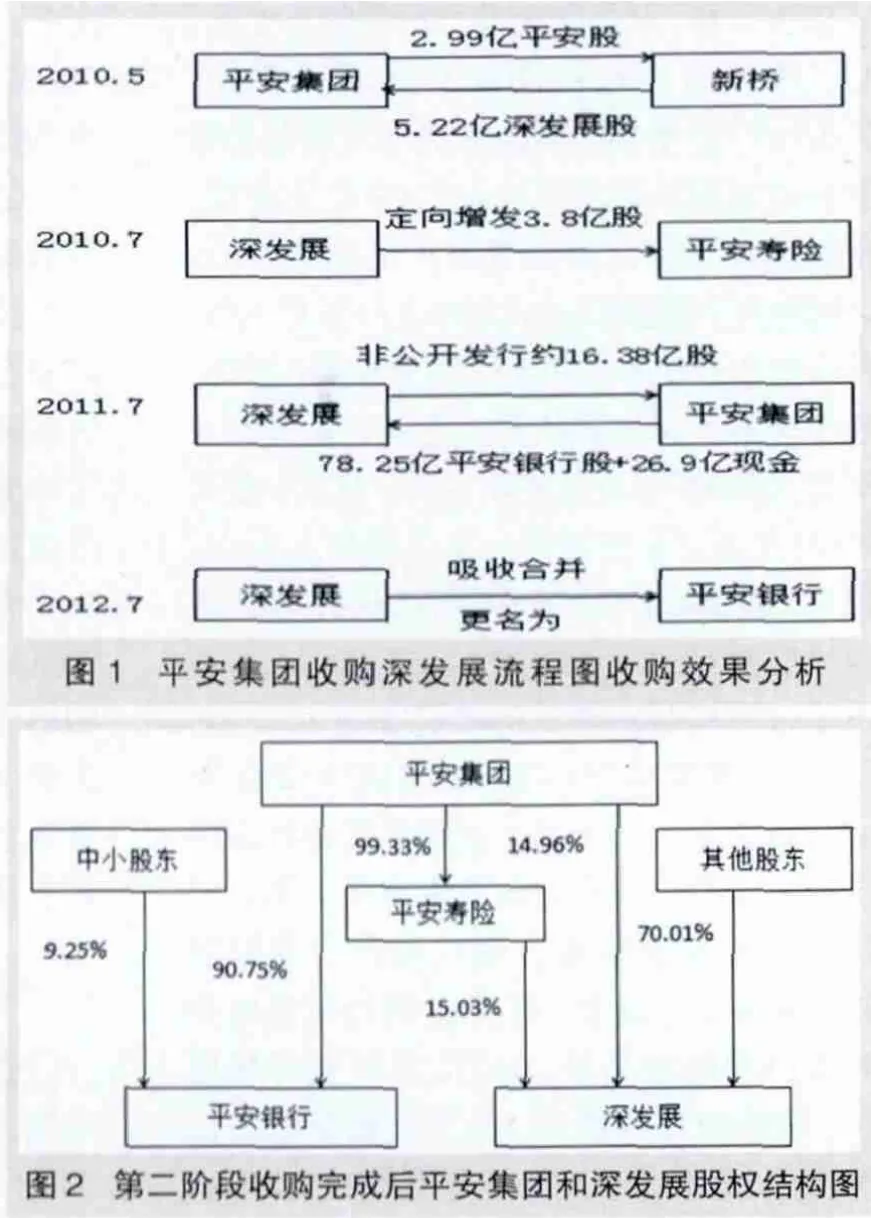

平安集团收购深发展流程图如图1所示。

(一)阶段一:平安与新桥换股

2010年5月7日,美国新桥投资集团(简称“新桥”)将其持有的深发展5.22亿股份与平安换股,换股后新桥持有2.99亿股平安H股,平安共持有深发展21.44%的股份,成为深发展的大股东。

(二)阶段二:深发展向平安寿险定向增发

2010年7月2日,深发展向平安寿险定向增发3.8亿股,认购金额69.31亿元。该定向增发完成后,平安总共拥有深发展10.45亿股,占深发展总股份的29.99%,成为深发展第一大股东。至此,平安收购深发展成功完成。但此举可能存在同业竞争,因此银监会规定为确保同业竞争的公平性在上述交割完成后的一年以内,深发展应与平安银行完成整合。此后平安和深发展进入实质性整合阶段(见图2)。

(三)阶段三:平安增持深发展

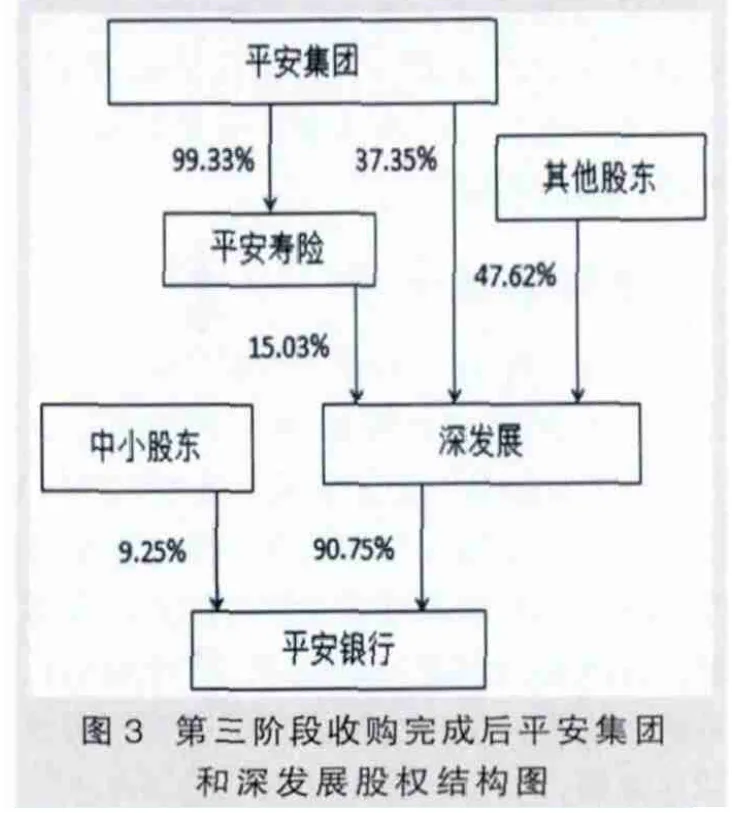

2011年7月20日,深发展以每股17.75元的价格向平安非公开发行约16.38亿新股,换取平安所持平安银行的约78.25亿股份以及约26.9亿元现金。完成后,深发展持有平安银行约90.75%的股份,平安银行成为深发展的控股子公司;平安持有深发展共计约26.84亿股,占比52.38%,深发展成为平安旗下的控股子公司,平安最终获得深发展的绝对控股权(见图3)。至此深发展作为平安的控股子公司,财务报表进行并表处理,即深发展的全部净利润将计入平安的净利润当中,因此平安在银行业务上的净利润会出现“激增”。

(四)阶段四:深发展吸收合并平安银行

2012年1月14日,两行业务系统整合顺利上线,标志着历时3年的两行整合全面完成。2012年1月20日,深发展发布公告称,深发展拟吸收合并平安银行,公司更名为“平安银行股份有限公司”。2012年4月24日银监会批准了本次吸收合并,平安银行于2012年6月12日注销登记,2012年7月27日,深发展正式更名为“平安银行股份有限公司”。

收购效果分析

如表1所示,2007-2009年间,整体上深发展的总资产规模和净利润逐年上升;要注意的是,此三年深发展的(核心)资本充足率仅略大于银监会标准,接近监管红线,说明深发展偿债能力较低,资本缺口问题亟待解决。如表2所示,平安银行总资产规模较小,净利润较低,银行板块明显偏弱,为了实现平安的三驾马车并驾齐驱的目标,平安必须大力扩张银行业务。

收购效果在初期即有体现:首先,2010年7月初平安寿险认购深发展非公开发行股票即向深发展注入的69亿元资金,使得当年末深发展的资本充足率从2009年的略高于监管标准的8.88%上升到10.19%,核心资本充足率也由5.52%上升到7.10%,初步缓解了深发展的资本压力,总资产一举登上超越7000亿的新台阶。其次,截至2010年末,平安银行当年净利润为28.82亿元,较2009年上升了166.85%,其中来自平安银行的净利润为17.37亿元,对深发展按照权益法确认的投资收益为11.45亿元,即深发展对平安银行业2010年的利润贡献率高达39.73%;虽然平安银行当年资本充足率、不良贷款率皆有所下降,但仍远高于监管标准,银行资产质量位居银行业前列。最后,两行在银行销售业务方面协同效应凸显,2010年平安年报显示,零售新增存款中,交叉销售贡献占比34.8%,信用卡发卡交叉销售占比54.5%,交叉销售为信用卡带来大批优质客户,并且交叉销售的开卡率、交易金额均高于其他渠道,有效提升了信用卡支付与分期业务;2010年新增公司日存款中,交叉销售贡献占比21.1%。可见2010年是平安大力扩张银行业务的一个关键转折点,成功收购深发展对平安银行的快速崛起起到决定性作用。

长期来看,随着两行整合的不断深入,平安银行和深发展各自业绩都表现良好,并且两行的协同效应进一步提升。2011年深发展自身净利润同比大幅增长46.10%。平安银行的净利润较收购前也有所提升,2011年深发展的净利润91.81亿元,是原平安银行24.09亿元的3.8倍,因此当年平安银行业的净利润上升大部分来自于深发展的贡献;同时原平安银行的资本充足率、不良贷款率和拨备覆盖率等指标都有所改善。2011年底平安银行零售存款规模达1522.80亿元,较2010年末增长30.3%,实现超市场发展。

2012年的银行业务经营业绩包含原平安银行和深发展(平安银行)的全年业绩。平安银行业的总资产和净利润较去年有明显上升,2012年末平安银行总资产规模高达16065.37亿元,比2011年末增长27.69%,净利润较2011年末增长27.35%,达到132.32亿元。截止2012年,全行机构网点数量450家,比2011年末增长55家;业务结构中,零售和信用卡等战略业务已跻身行业前列,渠道建设成效明显,供应链金融线进程加速,顾客基础稳步扩大;从市场业绩来看,深发展和平安银行的每股收益也逐年上升。对平安整体除2008年外,合并前,平安银行对平安的净利润的贡献率较低,2010年末合并后银行业对集团的利润贡献上升到10%以上,随着进一步整合,银行业的净利润的贡献率大幅度提升,2012年该指标高达49.47%;此外,平安其他业绩指标也呈逐年上涨趋势。

结论与建议

微观上,经历了2006年被花旗银行和中国人寿逐出广东发展银行的重组事件和2008年收购欧洲富通集团失败后,平安转战国内市场,收购深发展无疑成为平安多年来构建银行体系的重要里程碑。对深发展来说,作为中国第一家面向全社会公开发行股票并上市的商业银行,它拥有全国性的经营网点、良好的品牌形象,在遭受长期资本金短缺情况下,引入战略投资者对银行的长远发展十分关键。从收购的结果看,这次收购是成功的,平安拥有了全国性商业银行,深发展获得了大量资金输入,同时深发展可以凭借平安广阔的客户网络来进一步拓展其零售银行业务,实现银行业的外延式发展。合并后的新平安银行利用两行优势互补的强强联合的规模效应和协同效应也正在逐渐体现。

宏观上,平安收购深发展对认可和促进我国金融混业经营意义重大。早在20世纪80年代,金融行业混业经营就已在西方发达国家盛行,2000年以后我国才陆续开放混业经营的限制,金融企业逐渐开始通过金融控股或拓展业务范围来实现混业经营。但时至今日,我国是否推行综合经营模式仍是金融业争论的焦点。持反对观点的刘明康曾说,银行在综合经营上几乎没有成功的例子;持支持观点的郭田勇则认为综合经营对银行有很多帮助。从此次案例中可以发现,平安成功收购深发展使得收购双方获得了双赢的结果,通过业务的进一步整合,可以预期平安银行将在区域互补、客户群交叉销售、渠道和资源共享等方面发挥综合金融优势。

当然,在期初的收益面前,也不能忽略潜在的风险和难题。一方面,对平安而言,如何实现双方在认识和文化上的融合将是未来一段时间关键任务;同时,综合金融的多样性和复杂性必然会增加集团风险管理的难度,要发挥综合金融联合优势需要相匹配的风险管理与监控能力。另一方面,综合金融必然带来更多的金融创新,复杂多样的金融创新必然带来实际操作中的纠纷,如何避免和解决可能面临的各种纠纷将成为我国金融监管机构和法制机构的新难题。

1.发展供应链金融业务创建综合金融平台—深发展天津分行十周年[J].天津经济,2011(11)

2.许晓明,金明星.金融危机下的中国式“综合金融”战略[J].世界经济情况,2010(4)

3.中国平安:强化实施IT战略,打造综合金融服务优势.中国金融电脑,2009(5)

F830

A