基于三阶段DEA和MALMQUIST指数分解的中国商业银行效率研究

2014-09-05梅国平甘敬义朱四荣

梅国平, 甘敬义, 朱四荣

(1.江西财经大学 信息管理学院,江西 南昌 330017;2.江西师范大学 管理决策与评价研究中心,江西 南昌 330022)

基于三阶段DEA和MALMQUIST指数分解的中国商业银行效率研究

梅国平1,2, 甘敬义1,2, 朱四荣1

(1.江西财经大学 信息管理学院,江西 南昌 330017;2.江西师范大学 管理决策与评价研究中心,江西 南昌 330022)

商业银行经营效率已经成为银行业研究的重点之一。本研究以中国13家大中型商业银行作为研究对象,运用三阶段DEA方法和Malmquist指数分解方法,对2005-2012年中国商业银行技术效率、全要素生产率进行测度和分解研究。结果表明:市场政策等环境因素对经营效率存在较大且差异化的影响,银行内部管理水平的不足是投入冗余产生的主要原因。样本期间内商业银行整体规模效率呈现改进的趋势,由于次贷危机和欧债危机等外部环境的冲击影响,商业银行全要素生产率呈现先上升后下降在趋稳回升的趋势。商业银行全要素生产率的增长变化主要源于行业技术进步。

全要素生产率;经营效率;三阶段DEA模型;Malmquist生产率指数

一、引言

商业银行为主体的间接融资金融体系中,商业银行作为金融中间产品和支付手段的提供者,在我国经济发展中发挥着极其重要的作用,由于中国资本市场发展的不完善和国外金融机构的激烈竞争,商业银行尤其是作为我国金融体系主体的五大国有控股商业银行存在极大的潜在金融风险,因此有必要对商业银行的经营绩效和全要素生产率进行合理评估,本文的研究目的就是分别利用三阶段DEA方法、Malmquist指数法对主要商业银行的经营效率和全要素生产率进行分析测度研究,对影响商业银行效率的内在因素和环境因素进行分析。

二、文献综述

近年来商业银行经营效率评价问题受到广泛关注,取得了很多优秀并值得借鉴的成果,相关研究主要采用三大类方法:

一是基于参数法的随机前沿分析方法(SFA)。SFA方法最初由Aigner,Lovel,Sehmidt提出,后面经过引入时间因素而加以不断完善改进得到,SFA方法利用生产函数来构造生产前沿面,并采用技术无效率项的条件期望来作为技术效率,其结果受边缘离散点的影响较小,同时不会同时出现多个点效率为1的情况,因此具有较好的多决策单元可比性。国内学者奚君羊等通过运用参数估计法检验了我国银行业1996--2000年的效率,研究认为国有商业银行的效率低于新兴商业银行,国有银行适度收缩规模是提高效率的有效途径,但从体制内制度上说由于国有商业银行面临金融补贴的刚性,决定了银行组织的适度收缩需要和金融补贴速度一致,同时由于人员安置问题导致的规模效率问题也需要时间加以解决。[1](p21)刘玲玲则研究了成本效率的变动,通过运用SFA方法和非均衡的面回归方法对比分析了中德商业银行的成本效率,也得出了国有商业银行的成本效率低于股份制银行的结论,但通过研究国有商业银行的成本无效率曲线得出了国有商业银行成本效率的改进速度快于股份制及德国银行。[2](p1614)顾洪梅等人利用SFA非平衡面板数据模型对我国11家股份制商业银行的经济效率进行测度,在测度研究中区分了商业银行的宏观成本效率和微观成本效率,通过两种成本效率的变化趋势,研究认为商业银行的宏观经济效率不断改进增强的同时银行间效率差距得到了减小,但微观经济效率呈现相反的变化态势。[3](p130)

二是基于非参数法的包络分析方法(DEA)。国内学者采用非参数数据包络分析方法研究了国内银行业技术效率变动情况,彭琦、邹康等在规模报酬不变的CCR 模型和规模报酬可变的BCC 模型的基础上,对1993- 2003 年中国商业银行技术效率及规模效率变化情况进行了有效测度,认为国内银行只要不断提高内部管理水平,就有可能在技术不断提升及资产规模不断扩大的环境下提高资源配置效率。[4](p89)庞瑞芝则在以上方法的基础上,进一步在第二阶段采用TOBIT回归模型对可能影响商业银行经营效率的影响因素的理论假设进行检验分析,认为我国商业银行应当基于CAMELS 六大原则,在保证资本充足及流动性的基础上,通过提高资产质量、管理能力、盈利能力和清偿能力达到促进银行管理水平提升的目标。[5](p35)在二阶段DEA方法基础上,国内学者进一步采用引入了三阶段DEA方法,三阶段DEA方法改进了以上一阶段、二阶段DEA方法的存在的确定性模型误差较大,考虑环境无效率、随机误差、管理无效率等因素的影响,因此在第二阶段采用SFA方法分离出环境因素及随机误差因素,进而再以调整后的投入与产出量重新估计银行的效率值。[6](p42)国内学者黄宪等首次在大陆地区使用DEA三阶段法对我国商业银行的X效率进行大范围和较长期间的测度研究,研究认为我国商业银行的X效率呈上升趋势并主要来源于配置效率。[7](p87)以上三阶段DEA方法主要是基于径向模型,而没有考虑到投入产出变量的松弛性问题,因此学者进一步对三阶段DEA方法进行了改进,提出了基于非径向SBM模型的三阶段DEA方法,在第一阶段采用SBM方向性距离函数,引入松弛变量到模型中,认为只有松弛变量都为零时,此时样本点处于最优前沿上,否则则存在改进的空间,进一步将效率值分解为投入无效率、“好”产出无效率和“坏”产出无效率等部分,而第二阶段、第三阶段的处理方法和三阶段DEA方面一致,最后得到投入调整后的效率值,由于分离出了环境变量,同时考虑到了投入产出的松弛性,因此得到的效率值准确性得到提升。[8](p5)

三是基于DEA模型效率测度,考察样本全要素生产率的变动及分解。DEA效率测度方法只能对银行进行静态效率的评价,这是因为CCR或BCC模型在加入时间因素后,会使得各个时期的生产前沿面发生变化,这就使得各个时期没有一个共同生产前沿面进行对比分析,因此CCR、BCC模型更多适用于截面数据,对比评价相同时期的评价单元效率。[9](p97)而基于DEA的Malmquist指数通过不同时期距离函数的比值得出生产率值,可以对银行全要素生产率进行综合测度,评价商业银行的动态效率变化。因此径向的、角度的DEA方法计算方向性距离函数,容易在投入产出存在非零松弛量时得到有偏差的效率,角度的DEA方法也容易忽视或是投入或是产出,得到有偏差的测度结果。[10](p150)吴江涛通过对商业银行全要素生产率的测度及分解,得出了商业银行全要素生产率、纯技术效率、技术水平和规模效率的变动趋势,同时研究得出了国有商业银行在全要素生产率、规模效率等方面均落后于股份制商业银行的结论。[10](p151)蔡跃洲等通过测度商业银行全要素生产率指数,认为商业银行全要素生产率总体下降,技术变化与当期宏观调控等政策紧密相关,生产前沿面曲线后退,同时表明股份制改造以利于提高商业银行的经营效率。[11](p62)

非参数化的DEA模型和参数化的SFA模型在测算生产效率时都存在一定的不足,Fried等认为在综合两种方法优缺点的基础上,提出了DEA三阶段模型,通过在计算过程中剔除环境因素与随机误差的影响,增强了测量结果的精确性。[12](p163)Avkiran & Rowlands 指出DEA三阶段模型具备三大优点:同时识别投入和产出的非射线松弛变量;能确定在环境变量和统计噪声的影响下效率值的调整幅度;能从存在测量误差的决策单位中区分出真实的效率值。[13](p321)当然上述研究方法和成果主要是基于传统的DEA 模型来研究商业银行的效率问题,传统DEA模型的缺点在于只考虑到了决策单元DMU的投入和产出,对于投入和产出的生产过程没有具体要求和说明,每一个决策单元都是一个黑箱的存在,忽略了决策单元内部生产过程的效率对总效率的影响,如果能进一步分析各个过程的生产效率并进行优化改进,对于研究商业银行的效率具有重要的价值。近年来国外学者提出了多种改进的网络DEA模型是DEA模型的未来发展趋势。

考虑到已有文献主要利用传统DEA模型或SFA模型对我国商业银行效率进行分析测度,但这两种方法能否验证测度噪声样本中的商业银行是否有效率、明确影响商业银行经营效率的环境因素、商业银行经营效率的变动趋势等问题还不能给出明确的答案。因此,本文利用DEA三阶段方法和Malmquist指数改进模型对中国主要商业银行的静态和动态效率进行测算与评价,通过调整环境变量与随机干扰等因素的影响,对商业银行经营效率提出更准确的判断。

三、研究设计与数据说明

(一)DEA三阶段模型

第二阶段选取影响非效率的环境因素和统计噪音,通过SFA模型建立松弛变量与其的回归关系:

snk=fn(zk,δn)+vnk+unk

(1)

其中,fn(zk,δn)是松弛变量前沿曲线,zk为环境变量,δn表示环境变量对松弛变量snk的影响程度。vnk和unk分别表示第k个银行在使用第n个投入时的统计噪音和管理无效项。根据Jondrow等(1982)对统计噪音和管理无效项的估计,调整投入单元的生产投入值,即把决策单元调整到相同的环境和技术条件中:

(2)

第三阶段将调整后的投入值与原始的产出项再次代入第一阶段的BCC模型进行效率评估,重现计算扣除环境与随机误差影响的商业银行真实效率值。

(二)Malmquist指数分解模型

全要素生产率(Total Factor Productivity,以下简称TFP)核算的方法主要有两种:一类是非参数方法,即不设定具体的模型函数形式,通过数学规划手段进行计算,以数据包络分析法(Data Envelopment Analysis,简称DEA)为代表;另一类是参数方法,即通过设定模型函数形式,从数理统计的方法进行研究,以随机前沿分析法(Stochastic Frontier Analysis,简称SFA)为代表。由于SFA方法需要建立生产函数形式,具体设定参数变量,模型的形式受到应用的限制。而DEA方法不需要设定具体的函数,直接通过计算非生成前沿面上的决策单元与生成前沿面之间的相对距离得到生产效率。

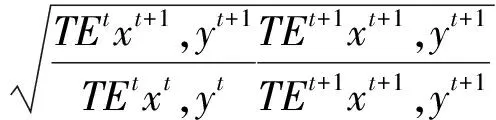

考虑到DEA三阶段方法是对银行效率测度的静态分析,本文进而构建Malmquist指数,动态地分析全要素生产率的变化趋势。建立用来考察从t期到t+1期全要素生产率变化的Malmquist指数,采用了两个Malmquist指数的几何平均值作为被评价DMU的Malmquist指数。即:

(3)

其中TEtxt,yt、TEt+1xt+1,yt+1分别表示K在t、t+1两个时期的技术效率值,EC作为两个时期的技术效率的变化(technical efficiency change,EC),即;

(4)

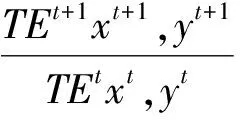

采用t时期和t+1时期生产前沿移动变化的几何平均值作为技术变化(technological change),即:

(5)

Malmquist指数、效率变化和技术变化三者之间的关系为:MI=EC*TC,即Malmquist指数可以分解为效率变化和技术变化两部分,即:

(6)

全要素生产率指数M(xt+1,yt+1,xt,yt)是假设固定规模报酬下所衡量的指数,它可分解为技术效率变化指数(EC)和技术进步指数(TC)两个部分。其中,EC反映技术效率的变化,主要指被评价单元的管理水平等生产性行为的改善,技术效率变化指数(EC)可进一步分解为纯技术效率变化指数(PEC)和规模效率变化指数(SEC),其关系为:EC=PEC×SEC;TC表示生产技术的进步对决策单元的影响,TC大于1表示生产前沿曲线的前移,即技术进步;小于1表示生产前沿的后退,即技术退步。M﹥l,表示和上一年相比,全要素生产率水平提高,M﹤l,表示和上一年相比,全要素生产率水平下降。

三、研究设计与数据说明

(一)样本来源

本文选取中国2005-2012年13个上市股份制商业银行的数据进行实证分析,数据来自历年各商业银行年报数据,主要数据来源于RESSET金融研究数据库、国泰安数据库,其它缺失数据通过上海证券交易所和深圳证券交易所上市公司公告以及各上市公司经过我国证监会核准公布的年报数据补足。

(二)变量选取

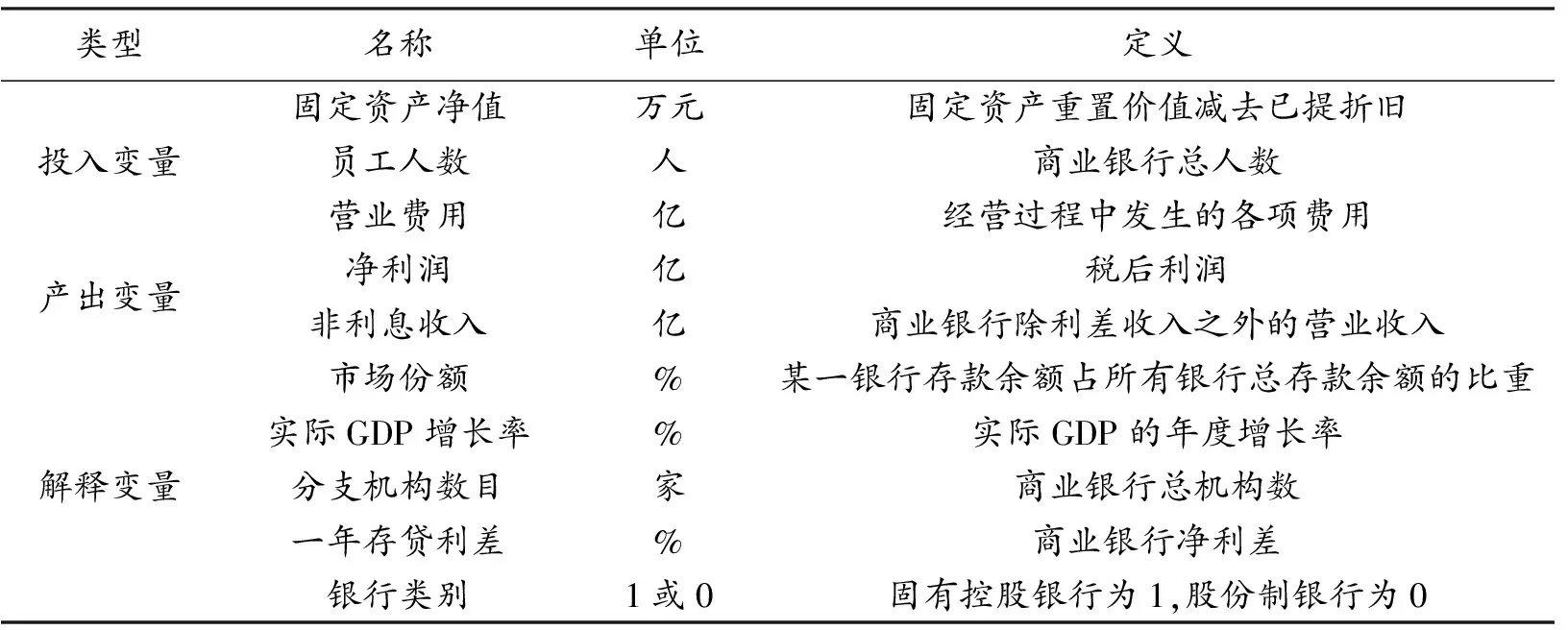

(1)投入产出变量

本文借鉴方燕、白先华(2008)的投入产出指标设计,[6](p43)同时结合黄宪、余丹、杨柳(2008)等的投入产出指标,[7](p84)我们选择了三个投入指标:①固定资产净值、②员工人数、③总营业费用;两个个产出指标:①净利润,②非利息收入。

固定资产净值。考虑到固定资产的投入是商业银行持续经营的前提和基础,银行的经营活动需要使用经营场地、设备等必需固定资产,商业银行固定资产是银行营业和获取利润的依托,是商业银行经营活动最重要的实物投入,研究采用固定资产净值来衡量商业银行固定资产的投入。

员工人数。考虑到商业银行劳动力投入是重要的投入资源,研究采用银行员工人数作为劳动力投入变量衡量商业银行的劳动力投入资本。

总营业费用。可以是综合反映商业银行在提供服务和劳务的经营过程中发生的各项费用。

净利润。由于我们研究的目的是评估银行的经营效果,所以可把重点放在银行提供服务的结果即银行的收益上,净利润指标反映了商业银行的核心产出价值。

非利息收入。非利息收入反映商业银行在中间业务方面的盈利能力和金融产品创新等方面的盈利,考虑到近年来金融中间业务、理财业务的发展,非利息收入能较好地反映银行的竞争效率和能力,因此采用非利息收入作为产出。

(2)环境变量

除要素投入和技术外,环境变量同样影响经济产出,因此分离管理无效率与随机干扰因素后的投入项将可更精确求出效率值,第二阶段需要剔除的环境因素也称为外部影响因素,包括国家宏观经济金融环境、政府金融市场调控因素、市场结构化环境、银行自身发展外在环境因素,本文根据相关研究文献并结合中国的实际情况将选择以下环境变量因子:

①宏观经济环境因素。在此选择当年扣除了通货膨胀率的实际GDP增长率作为反映宏观经济状况的指标,本文采用2005-2012年的面板数据,时间上跨越了8个年份,这段时间正好处于中国经济高速发展,金融深化改革的关键时间,不同年份的经济发展情况会在相当的程度上对商业银行的经营效率产生影响。

②市场结构化因素。在此选择商业银行存款份额作为指标衡量市场结构特征变量,银行业的市场结构主要体现在市场份额、集中度等,因此本文选择样本银行的存款余额占存款比例作为近似替代指标。

③政府金融市场调控因素。政府对金融市场的监管政策对商业银行的经营效率产生直接影响,一般来说例如货币政策的放松、放松利率管制、允许商业银行新的业务、扩大商业银行分支机构设置限制等都会对商业银行的经营产生不同程度的影响,本文依据人民银行宣布的各银行机构实际一年期存贷款利差作为反映我国政府金融市场调控的指标。

④作为银行自身发展外在环境因素,银行所有权类别对商业银行经营效率有根本性影响。一般来说大型国有控股银行的经营效率值要远远高于中小型的股份制银行,大型国有控股商业银行在政策支持、资金投资等方面可以取得政府更多的支持,这种可能性会提高大型国有控股银行的经营效率,这也显示出银行所有权类别不同会直接影响银行的效率。因此,本文为了去除外在环境因素对经营效率造成的影响,将商业银行的所有权类别作为环境因素引入模型,结合中国的实际情况将银行类别分为2类,分别是大型国有商业银行(包括中国工商银行、中国农业银行、中国建设银行、中国银行)和中小股份制银行。

⑤本文选择银行分支机构数作为银行自身层面的影响因素。银行分支机构的数量影响银行的覆盖服务范围,增加分支机构可以快速地扩张银行的服务网络,增加经营的规模,可以更有效地服务各地域的顾客,增强业务的规模和质量,但也可能因为分支机构过多,造成管理半径过大,要素投入浪费,当规模效率的上升低于银行组织成本时,则银行的分支机构数目和银行效率负相关。

因此,第二阶段研究共引入了五个变量来分离外部环境因素对银行效率的影响。它们分别为:实际GDP增长率、市场份额、一年期存贷款利差、银行所有权类别和分支机构数目。

表1 变量的定义

资料来源:作者整理

四、中国银行业技术效率的分析

(一)第一阶段:DEA测算

第一阶段运用DEA Solver软件测度了13家银行2005-2012历年的综合技术效率(TE)、纯技术效率(PE)和规模效率(SE),本文给出三个时间段的平均效率值,如表2所示。

表2 中国商业银行2005-2012第一阶段经营效率

资料来源:作者整理(历年平均值)

利用传统DEA模型得到各商业银行第一阶段效率值后,引入环境变量和随机误差,通过SFA模型估计和环境因素及误差因素影响效果,并调整投入系数。

(二)第二阶段:SFA回归分析

SFA回归分析采用Frontier 4.1软件,通过SFA模型估算环境变量对各投入变量的松弛变量的影响程度(当环境变量松弛变量回归系数是负时,通过增加环境变量可以较少投入冗余),从而排除环境因素、统计噪声等因素的干扰。对商业银行2005-2012年数据SFA回归分析结果,见表3。

表3 SFA模型的回归结果

注:小括号内的数字是标准差,***,**,*分别表示1%,5%和10%的显著性水平

在SFA分析中,由于是将各投入松弛变量作为因变量,环境变量作为自变量进行的回归分析,所以回归系数为负时,表示该环境变量的增加有利于投入松弛变量的减少,可降低投入变量的损失和浪费或减少负产出。

(1)市场份额。市场份额与固定资产投入冗余值、营业费用投入冗余值显著性正相关,存款体现了商业银行的金融服务功能,存款余额的市场份额体现了商业银行在市场中的金融地位,由于在金融体制改革过程中,金融市场已经形成了以商业银行为主体的格局,商业银行市场份额越高,代表其存款余额规模越大,固定资产规模越高,同时随着相关资源投入的增多,商业银行营业费用也显著增加,但市场份额的增加并不能在短时间内充分利用银行的相关资源,造成投入冗余的增大,合理有效的市场份额结构是商业银行提高经营效率的关键。

(2)实际GDP增长。该变量与固定资产、人力资本、营业费用等投入冗余值之间存在较为显著的正影响,GDP增长代表商业银行外部的宏观经济环境,这意味着快速的GDP增长将会导致固定资产投入、人力资本、营业费用的增加,这不利于短期内效率的提升,这是因为银行需要对上述三个方面保持持续性的投入,一般来说基于投入角度的模式将会导致更差的综合技术效率、纯技术效率和规模效率值,因为这三方面的投资将会直接影响企业的资源分配和管理效率,因此在一定时期内改善和优化这种影响必须通过基于产出角度的动态效率优化进行改进。

(3)分支机构数目。分支机构数与固定资产投入冗余之间存在显著的负影响,表明固定资产投入冗余与分支机构数是负相关关系,分支机构数增加在一定的时间内可以加强各分支机构提高本网点的固定资产的利用率,减少投入冗余的浪费,因此固定资产投入冗余值与分支机构数呈负相关关系。

(4)存贷利差。存贷利差与固定资产投入冗余存在显著正影响,与人力资本、营业费用存在显著的负影响,也就是说,过高的存贷利差使商业银行较容易获得更好的利润,加速固定资产投资冲动,造成投入冗余,同时过高的存贷利差使得商业银行更多关注于利息收入业务,业务结构种类更加偏向于此类业务,从而提高人力资源使用效率,减少营业费用,减低人力资本、营业费用方面的投入冗余。

(5)银行类别。银行类别与固定资产、人力资本、营业费用投入冗余存在显著的负影响,传统国有控股商业银行由于自身的强大市场主导地位有利于通过资本市场融集资金,降低了固定资产投入冗余,同时由于其网点服务覆盖范围大,人员结构更加合理,资金使用周转效率高,也降低了传统国有控股商业银行在人力资本、营业费用方面的投入冗余。

基于以上分析,我们发现不同的环境变量对于投入冗余会产生不同的影响,因此对包含环境效率影响的决策单元进行效率评估有可能是不准确的,这是因为决策单元有可能因为更好的环境因素而产生更好的效率值,因此我们要调整输入变量使之在相同的环境影响中进行效率分析比较。

(三)第三阶段:调整后的BCC-DEA实证结果

根据(2)式对2005-20012年的投入变量进行调整,利用DEA Solver软件包再次运行BCC模型,获得第三阶段的各效率值。

通过比较研究从阶段1和阶段3的DEA结果,我们看见当剔除环境和随机效应的影响后所有DMU效率变动极大。结果发现:

(1)2005-2012年间,所有商业银行修正后的效率值均有所提高,表明经市场份额、分支机构数目、存贷利差等环境变量调整后商业银行的产出效率有了进一步的增强。各年均值由调整前的0.80912上升到0.86975,上升幅度达到了7.49%,这证明了环境和随机效应影响下的效率分析调整有其必要性。

(2)2005~2012年我国商业银行的技术效率平均值从0.8905上升为0.9538,而规模效率平均值由0.9033变为0.91225,这从总体上反映出商业银行内部经营管理水平的提升及发展规模的增大。但银行内部管理水平的不足依然是投入冗余产生的主要部分,因为由整体的技术效率平均值为0.86975可以分析得出造成的13.025%的资源浪费中约有50.02% [0.91225/ (0.9538+0.86975)]是由于纯技术无效率所造成的,这是由于商业银行的管理效率水平不佳造成的。

(3)对比第一阶段的效率分析值,研究发现第一阶段在不考虑环境和随机效应影响下的效率分析低估了银行的经营管理效率水平,第三阶段所得的效率值更能代表银行内部管理效率,以此效率值进行评估,不易发生偏差,也将对中国商业银行的整体经营效率趋势判断将会更为准确;从纯技术效率PTE的角度来看,2家商业银行表现更差,11家商业银行有更好的表现,这表明他们在第一阶段的效率值偏低并不是因为管理效率问题,而是由于环境因素导致的运气不好或条件较差。

(4)从规模效率的角度来看,近年来商业银行整体规模效率值呈现改进的趋势,综合第一阶段和第三阶段分析结果,5家商业银行表现更差,8家商业银行有更好的表现。研究发现规模效率提升的商业银行大部分是股份制商业银行,这表明国有控股商业银行因近年来发展速度过快而造成了资源投入的冗余,使得规模效率下降;而股份制商业银行发展规模与速度较为适宜,近年来我国股份制商业银行经营业绩本身有了较大改善,其根本原因在于股份制商业银行有序地增加了营业网点和分支机构,扩大了业务范围和服务覆盖面,导致在投入增加很少甚至下降的情况下,产出还有所增加,规模效率呈上升趋势。

(5)从综合效率的角度来看,剔除掉各环境变量后国有控股商业银行的技术效率值由0.9701下降至0.8957,股份制商业银行的效率值由0.7377上升至0.8578,国有控股商业银行的技术效率值的下降主要是由于规模效率的下降导致的,同时综合时间趋势来看,国有控股商业银行的综合技术效率值在2008年底-2009年开始出现较大程度的下降,而与此同时股份制商业银行的综合技术效率值还出现了一定程度的增长,这主要是因为2008年底爆发的次贷危机对有广泛国际金融交易的国有大型商业银行产生了一定程度的直接影响,而中小型股份制商业银行由于其业务范围主要立足于国内,所受到的冲击影响较小。

五、中国银行业全要素生产率的变动分析

传统DEA模型对商业银行效率的研究基本上是基于静态的比较,近年来国内外学者开始应用面板数据对商业银行的动态效率变化进行研究,本文在基于以上三阶段DEA模型的基础上引入Malmquist指数,构建Malmquist指数模型,进一步全面考察商业银行生产效率的变动情况,分析其变动的动因是由技术进步还是由效率改善或是由规模效应引起的。

本文利用Malmquist指数方法从纵向时间维度对2005-2012年间我国商业银行全要素生产率进行分解,对全要素生产率的变动情况进行动态分析,如下表4所示。

表4 2005~2012年13家商业银行Malmquist生产率指数及其分解指标

资料来源:作者整理

图1 2006~2012年13家商业银行Malmquist生产率指数及其分解指标

技术效率、技术水平和全要素生产率的变动情况如图1所示,可以发现技术效率的变动相对比较平缓,技术水平和全要素生产率的演变比较剧烈,且两者的变动趋势大体一致,表明我国商业银行近年来全要素生产率的增长更多地依赖于技术进步的改善。

由表4和图1可以看出,2005~2012年间,我国商业银行全要素生产率变化指数(TFP)平均为1.224,即TFP年均增长22.4%,总体具有较为明显的增长态势。分解来看,技术效率变动指数平均为0.995,总体呈现退步趋势;技术进步指数(TEC)平均为1.23,即年均增长率为23%。通过Malmquist生产率指数分解分析,2005~2012年间我国商业银行TFP增长主要源于技术进步增长的促进作用,是前沿技术进步变化值代表的生产前沿面的向外扩张。需要注意的是,在样本期内,技术变化值、全要素生产率指数在2007年左右达到高峰,从2008年开始大幅下降,2010底年也出现了小幅下降趋势,近几年保持在1附近,这主要是源于两方面的原因:一方面,2007年底-2008年爆发的金融危机使得我国银行业整体在此期间全要素生产率出现了显著的下降,但金融危机的爆发也使得我国银行业的管理水平有了一定的进步,四大国有控股商业银行除了建设银行下降幅度较大外,其余3家国有控股商业银行的全要素生产率指标仍大于1且有轻微增长。另一方面,2010年3月欧债危机进一步发酵,并开始向欧洲大陆扩展蔓延,使得我国银行业整体外部环境较为严峻。值得欣慰的是,近年来随着我国银行业发展与体制深化改革进程的推进,我国商业银行从最初的由国家单纯向银行业注资、剥离不良资产,发展到注资与促进银行业股权结构、公司治理、风险管理等体制机制转变的结合,管理水平逐步提高。同时,银行业对外开放领域稳步扩大,由最初简单的引资和引进技术,发展到引资、引智和引制等相结合,并通过引进境内外战略投资者实现股份制改造,深化银行业体制机制的改革,这些措施对银行推动提高管理效率、资源配置效率改进、技术水平的进步以及整体效率的提升,最终促进全要素生产率发展起到了积极的作用,如果这种状况能够继续维持,我国银行业发展将步入技术效率改善和技术进步“双驱动”的新阶段。

六、研究结论及政策建议

本文首先通过运用三阶段DEA方法对2005-2012年我国13家商业银行的生产效率进行分析,并通过SFA方法对投入要素中的环境因素和随机因素的影响进行剔除调整,然后通过Malmquist指数对2005-2012年间的商业银行全要素生产率进行分解研究。研究表明:环境因素确实影响生产效率的测度,商业银行的市场份额与投入冗余有显著的正相关关系,商业银行应该追求合理的市场份额和发展规模;商业银行存贷利差与固定资产的投入冗余有显著的正相关关系,但商业银行偏重于利息收入的业务模式也同时减少了营业费用和人力资本方面的投入冗余,因此商业银行应结合自己的业务结构确定合理的存贷利差;传统国有商业银行相对于股份制商业银行呈现高效率、低冗余的特点,同时在稳定增长的经济环境中基于投入角度的银行经营模式将会导致更差的技术效率值,因此商业银行需要在一定时期内进行基于产出角度的动态效率优化改进;近年来商业银行的内部管理效率是商业银行技术无效率值的最主要原因,因此商业银行需要特别重视内部管理效率问题,通过人员培训、干部进修、规范采用标准的业务管理流程等方式提高内部管理效率;由于技术效率呈现一定程度的退步,因此全要素生产率的增长更多地依赖于技术水平的变动,因此各银行机构应在确定稳定经济增长环境下,结合自身结构规模合理、适度的增加投入要素的积累,提高全要素生产率,通过要素流动、技术发展等途径,引导释放商业银行更大的生产效率,推动商业银行的优化发展。

[1]奚君羊,曾振宇.我国商业银行的效率分析——基于参数估计的经验研究[J].国际金融研究,2003,(5).

[2]刘玲玲,李西新.中国商业银行成本效率的实证分析[J].清华大学学报(自然科学版),2006,(9).

[3]顾洪梅,刘金全.基于SFA模型对我国商业银行经济效率的测度与研究[J].经济经纬,2009,(1).

[4]彭 琦,邹康,赵子铱.1993-2003年中国银行业效率的实证分析——基于DEA测度技术的运用[J].经济评论,2005,(7).

[5]庞瑞芝,张 艳,薛 伟.中国上市银行经营效率的影响因素——基于Tobit回归模型的二阶段分析[J].金融论坛,2007,(10).

[6]方 燕,白先华.中国商业银行经营效率分析-三阶段DEA之应用[J].中央财经大学学报,2008,(6).

[7]黄 宪,余 丹,杨 柳.我国商业银行X效率研究——基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008,(7).

[8]王 莉,李 勇,王满仓.中国商业银行 SBM 效率实证分析—基于修正的三阶段DEA模型[J].上海经济研究,2012,(6).

[9]袁晓玲,张宝山.中国商业银行全要素生产率的影响因素研究[J].数量经济技术经济研究,2009,(4).

[10]吴江涛.不良贷款约束下中国商业银行全要素生产率增长研究[J].统计与决策,2012,(23).

[11]蔡跃洲,郭梅军.我国上市商业银行全要素生产率的实证分析[J].经济研究,2009,(9).

[12]H.Fried,C.A.K.Lovell,S.S.Schmidt,and S.Yaisawarng.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].Journal of Productivity Analysis,2002(17): 157-174.

[13]Avkiran,N.K.and Rowlands,T.(2008).How to better identify the true managerial performance: State of the art using DEA.Omega,36(2),317-324.

(责任编辑:余小江)

StudytheManagementEfficiencyofChineseCommercialBanksBasedonThree-stageDEAandMALMQUISTIndexDecomposition

MEI Guoping1,2, GAN Jingyi1,2, ZHU Sirong1

(1.Information Management College,Jiangxi University of Finance and Economic,Nanchang,Jiangxi 330017;

2.Management Science and Engineering Research Center,Jiangxi Normal University,Nanchang,Jiangxi 330022,China)

The operating efficiency of commercial banks has become one of the focuses of attention of the banking industry.The study makes Chinese 13 large and medium commercial banks as research objects,using three-stage DEA method and Malmquist index decomposition method,measuring and decomposing the operating efficiency and total factor productivity of Chinese’s commercial bank in 2005-2012.The study shows that market policies and environmental factors have large and differentiated impact on the operating efficiency.The main reason for banks’ input redundancy is insufficient level of management within the banks.The overall scale efficiency of commercial banks has showed the tendency of improvement in the sample cases,due to the impact of the external environments such as subprime mortgage crisis,Europe’s debt crisis,etc.,total factor productivity in commercial banks presented the following tendency:rising at the start,and then declining,and finally stably rising again.The growth changes of total factor productivity in commercial banks derived from industry technology progresses.

total factor productivity;operating efficiency;three-stage DEA model;Malmquist productivity index

2014-05-25

梅国平(1962-),男,江西进贤人,江西财经大学博士生导师,江西师范大学教授。主要研究方向为数量经济、管理决策。 甘敬义(1986-),男,江西赣州人,江西财经大学博士研究生。研究方向为数量经济、金融风险。

F830.33

A

1000-579(2014)04-0039-10