铁路运输“补短”进行曲

2014-09-04安静

安静

4 月2日,大秦铁路线上,满载3万吨煤炭的55001次试验列车成功驶入河北省秦皇岛市柳村南站,这意味着中国铁路运输实现新突破。

据悉,55001次试验列车由4台“和谐”号HXD1大功率交流传动电力机车牵引,列车总长3971米。始发站是山西省朔州市北同蒲线袁树林站,经过12小时25分后安全到达终点站秦皇岛市柳村南站。

大秦铁路线作为中国“西煤东运”的主要通道之一,承担着中国铁路近1/5的煤运量。除煤炭运输外,大秦铁路线还承担焦炭、水泥、非金属矿及钢铁、木材、金属矿石等货物的运输,是世界上年运量最大的铁路线,为缓解中国煤炭等物资运输紧张状况做出了突出贡献。

在中国能源结构中天然气占4.4%,原油占19%,煤炭占比最大为78.78%。2010年,中国煤炭产量为32.5亿吨,其中70%来自西部地区,而煤炭消费市场70%又是在东部地区,这意味着70%的煤炭运距在1000公里以上。目前,煤炭运输量占中国铁路每年货运总量的58%,折算煤炭运量约为22.6亿吨,占中国煤炭总量的70%。

55001次试验列车的成功运行,不仅提高了铁路煤炭运输能力,而且推动了中国铁路重载技术的创新发展,对满足日益增长的铁路运输需求具有重要现实意义。

与国外的差距

虽然重载列车技术有所创新,但相比发达国家,中国铁路运输与之仍有不小距离:铁路集运率低、海铁联运比例低、货运服务能力弱。

铁路集运率低

目前,全国货物运输主要以公路为主,公路运输占全国货运量的78.78%。而公路运输中又以整车和零担两种方式为主,集卡往往只用在港口、车站的集疏运中,并没有大量使用在公路干线上。

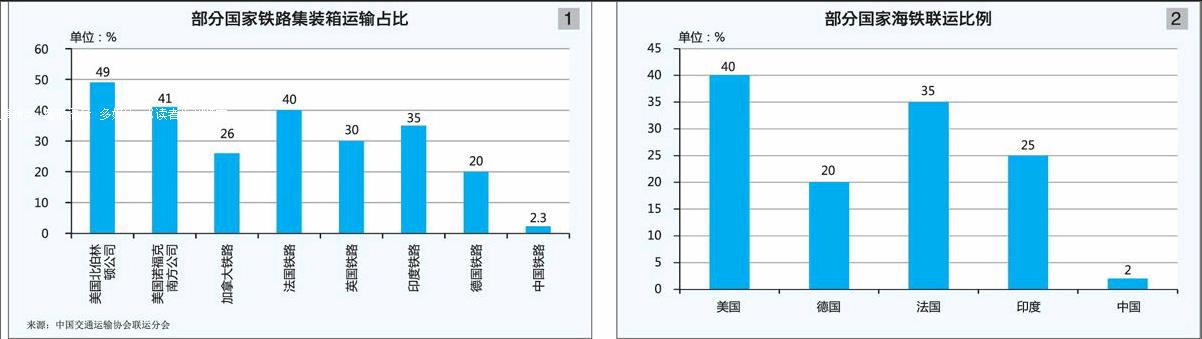

据中国交通运输协会联运分会秘书长李牧原分析,以2012年为例,中国铁路集装箱运量仅占铁路运量的2.3%,全国铁路货运总量为39.3亿吨,集装箱发运471万TEU,总量为9065万吨。中国铁路集装箱运输在组织、分配机制、运力保证、节点能力和装备水平上都处于劣势。相比发达国家,中国铁路集装箱运量还有很大提升空间,如德国铁路集装箱运输占比20%;法国占比40%;英国占比30%;印度占比35%。占比最大的为美国两大铁路公司:北伯林顿公司为49%;诺福克南方公司为41% (见图1)。

海铁联运比例低

中国集装箱多式联运的主要形态是海公联运,海公联运约占港口集装箱集疏运量的84%;其次是水水联运,约占14%;海铁联运仅占2%左右。西方发达国家海铁联运比例高达20%,如德国汉堡港海铁联运比例高达30%;荷兰鹿特丹港占比高达13%。由此可以看出中国海铁联运尚处于起步阶段(见图2)。

2012年,中国铁路完成集装箱运量471万TEU,其中集装箱海铁联运量189万TEU,占铁路集装箱运量的42%。海铁联运量与中国港口巨大的集装箱吞吐量相比,显得微乎其微,同期港口集装箱吞吐量接近1.64亿TEU。海铁联运比例不高、衔接不畅,不仅影响客户的成本和效率,也导致铁路失去大量货源。

货运服务能力弱

铁路货运基础设施不完善导致铁路货运能力不足。在中国现有的铁路中,其中两万多公里修建于解放前,另外两万多公里兴建于上世纪五六十年代,且至今仍发挥着主干线的作用。

中国铁路密度远落后于工业发达国家(见表1)。

铁路服务不强导致铁路运输成本优势丧失。首先,铁路运输的刚性价格削弱了铁路运输竞争力,尽管单价远远低于公路,但由于作业组织和场站布局不合理,加之运营效率的影响,导致运输两端价格过高,总价格与公路相比缺乏竞争力。

其次,铁路货运的长距离优势不断弱化,从原来的800公里退守到1000公里甚至1500公里以上。而美国多式联运的优势运距为800公里,当司机不容易找到时该运距还可以降到400公里。欧洲的优势运距更短,为300公里。在美国,铁路班列的开行密度很重要,都是大点到大点,保证效率和准时。铁路是美国供应链上关键一环,美国的汽车运输70%靠铁路完成,粮食运输铁路占30%,煤炭运输铁路占60%。美国铁路集装箱运输70%是消费品。

再次,铁路场站能力严重不足,特别是集装箱场站更是少之又少,全国开办铁路集装箱运输业务的车站共527个。其中,518个由铁路局管理;9个属于中铁联合集装箱运输有限公司。集装箱装卸点共586个,其中,货场357个;专用线229个。大量铁路场站没有专门的配套设施,失去集货能力,不能像港口后方物流基地一样,实现物流资源的集约化。

原铁道部《中长期发展规划》中的18个铁路集装箱中心站,全部位于2009年《物流产业调整和振兴规划》中确定的全国性物流节点城市,将衔接全国主要经济中心、交通枢纽、港口码头,是各地区区域物流发展的重要基础设施。目前,已有9个铁路集装箱中心站开通投入运营(见表2),其他场站建设进入铁路改制和货运改革,目前仍遥遥无期。

最后,铁路集装箱网络合力尚未形成,“五定”班列开行率不稳定,干线优势不明显,失去与公路竞争的优势。

“白货”、“黑货”通吃

铁路运输目前正在实行改革,李牧原表示,除了推出“门到门”的全程运输服务外,铁路运输还应开拓增量货源,增量货运需要通过多式联运合作来实现。适箱货正是铁路未来增量货源,适箱货包括矿建、钢铁、化工、饮食、纺织、电子电气、医药、饮品、消费品等。 目前农资、粮食、建材等“白货”市场是铁路集装箱的主要货源,以后大量的“黑货”,如煤炭、矿石也将越来越多地采用集装箱运输。随着重载列车技术的突破,“黑货”使用铁路集装箱运输的目标也将逐步实现。

然而,针对日益增长的“白货”市场,目前铁路还无法靠单一的力量将其通吃。“白货”市场与传统的“黑货”供应链模式不同。与“黑货”市场相比,铁路“白货”具有客户集中度低,运输时效高,流向分散,批次频繁,批量不大等特点,对物流服务的要求更高。这类货源不可能像大宗物资那样有较高的市场集中度,货主不是铁路传统的大客户,不容易像煤炭运输那样做到定点、定线的重载化运输。铁路运输要想通吃“白货”,需要大力发展集货网络和代理,并且制定完善的代理制度和激励机制。

据李牧原预测,假设铁路货运总量增长1%是通过铁路集装箱运输实现的,这就意味着铁路集装箱运输增加210万TEU,收入增加62亿元。如果按照铁路清算规则,收入的87%归各铁路局所得,则各铁路局获得的收益是54亿元,其网络平台的服务收入与毛利是8亿元。就全国货运市场而言,这个运量只是全国货运总量的万分之一,可谓九牛一毛。尽管如此,这部分市场,依靠现有的铁路营销机制,很难实现。由此可以推断,铁路还需要一个网络服务平台,帮助铁路实现集货能力。