董事会文化、高管权力与股权激励效果

——来自国有上市公司的经验证据

2014-09-01姚明安

孔 莹,姚明安

(汕头大学商学院,广东 汕头 515063)

董事会文化、高管权力与股权激励效果

——来自国有上市公司的经验证据

孔 莹,姚明安

(汕头大学商学院,广东 汕头 515063)

以董事长领薪方式(通过上市公司抑或其控股股东发放)来刻画任人唯亲的董事会文化,考察了高管权力与股权激励效果之间的关系以及任人唯亲的董事会文化对这一关系的影响。研究发现,高管权力与股权激励效果正相关,但这一关系在董事长薪酬通过上市公司而不是其控股股东发放时会大幅削弱。研究结果的政策含义是,国企改革除了要放权让利、政企分开和股权激励以外,更要建立和倡导良好的董事会文化。

董事会文化;高管权力;国有企业;上市公司;股权激励;领薪方式

一、引 言

在集中的股权结构下,公司的大股东可以凭借其实际控制权,以合法或法庭很难证实的方式,牟取私人利益,使中小股东的利益受到损害,因此在这些公司中,基本的代理问题不是股东-经理人之间的利益冲突,而是大股东对中小投资者的利益侵占[1,2]。然而,越来越多的研究表明,大股东对中小股东的利益侵占更容易出现在私人控股的上市公司中,对国有控股的上市公司而言,由于“所有者缺位”而导致的“内部人控制”问题,股东-经理人之间的代理冲突可能要更加严重①据中国上市公司舆情中心不完全统计,2013年被调查、遭免职、传失踪的上市公司高管达74人,其中多数系国企高管,谋取私利是高管落马的重要原因。这在很大程度上说明了国有上市公司中股东-经理人之间代理问题的严重性。。因此,如何缓解国有上市公司中股东-经理人之间的冲突仍然是我们亟需解决的重要问题。或许是基于这一原因,随着2005年股权分置改革的启动,国务院和财政部适时出台了《国有控股上市公司(境外)实施股权激励试行办法》和《国有控股上市公司(境内)实施股权激励试行办法》。

股权激励是否如理论预期的那样具有治理效应?国外学者给出的答案基本上是肯定的,至少在高管持股比例较低时情况如此[3,4,5]。由于我国上市公司高管持股水平普遍较低,股权激励与公司绩效之间呈现显著的正向关系成为国内很多学者的预期[6,7,8]。遗憾的是,这一预期并未得到多数经验证据的支持,尤其是针对国有上市公司的研究,如周建波和孙菊生基于2000-2002年混合数据的分析发现,第一大股东为国家股的公司,其经营业绩的提高与经营者因股权激励而增加的持股数负相关但不显著[9],俞鸿琳基于2001-2003年面板数据的研究发现,高管持股水平与国有上市公司价值负相关并且在统计上显著[10]。

对于经验结果不符合理论预期的原因,早期的观点认为是由于我国高管持股水平普遍偏低,因而难以将高管的利益与公司(股东)的利益紧紧

广东省哲学社会科学“十二五”规划项目(GD13CGL14)地捆在一起[6,11]。近年来,随着管理层权力理论在我国的传播,越来越多的学者意识到高管权力在激励契约制定及执行中的作用,并认为正是这一作用导致了包括股权激励在内的激励效果的弱化。比如,周建波等就将第一大股东为国家股的公司中股权激励效果不佳的原因归结为经营者对股权激励强度的影响,他们提供了经营者权力影响股权激励强度的证据[9]。吕长江等也认为国有上市公司的高管影响了董事会股权激励方案的制定,因而无法发挥股权激励应有的效果[12]。此外,还有观点认为是国有上市公司高度集中的股权结构加重了股权激励与大股东控制权之间的冲突,从而削弱了股权激励对公司绩效的正面影响,如夏纪军和张晏发现,若不考虑控制权与激励的冲突,那么股权激励对公司绩效没有显著影响,而考虑冲突后股权激励对公司绩效的直接效应显著为正[13]。鉴于大股东的控制权(所有权)在一定程度上表征了高管权力[14],我们也可以将这一发现视为高管权力运行下的结果。

值得指出的是,近年的文献虽然普遍认识到了高管权力可能会影响股权激励的效果,但真正对其展开经验研究的很少,周建波等[9]是其中的代表,但由于他们的国企样本太少(仅为29家),其研究结论不一定具有代表性。相对而言,有关高管权力与薪酬激励效果之间关系的文献要丰富得多,并得出了一些很有意义的结论,如吕长江等发现高管权力不同情况下国企高管的薪酬均不具有激励效应,原因是权力强大的管理者可以自己设计薪酬契约,而权力较弱的管理者可以进行盈余管理[15];权小锋等发现高管权力会同时影响货币薪酬及在职消费,并且通过对实际薪酬的分解,发现激励薪酬具有正面的价值效应,而操纵性薪酬具有负面的价值效应[16]。毋庸置疑,这些文献对研究股权激励的效果具有重要的参考价值,但我们也应注意到,由于高管对不同激励契约的影响能力可能会有所不同,加上股权激励相对薪酬激励是一种长期机制,高管权力和股权激励的关系很可能不同于和薪酬激励的关系,因此单独考察高管权力对股权激励效果的影响仍然是十分必要的。

与上述文献强调高管权力等制度特征的视角不同,国外有些学者注意到了董事会文化在经理人薪酬契约设计中的作用,如Jensen认为董事会固有的文化因素会导致其在潜意识里与经理人合谋[17],Brick等将董事会“隔靴搔痒”式的批评和软弱的监督现象称为“任人唯亲”(cronyism),并认为与企业业绩低劣相联系的经理人超额薪酬可能是由任人唯亲的董事会文化导致的[18]。由于董事会文化同时也构成高管权力运行的制度环境,本文将进一步考察高管权力与股权激励效果的关系随任人唯亲的董事会文化的不同而呈现的规律性。具体而言,由于董事长薪酬由控股公司而不是上市公司发放有助于打破任人唯亲的董事会文化[19],我们以董事长领薪方式来刻画任人唯亲的董事会文化。研究结果显示,高管权力与股权激励效果正相关,但这一关系在董事长薪酬通过上市公司而不是其控股公司发放时会大幅削弱。

本文对现有文献构成了以下几点发展:第一,基于国有上市公司的制度背景,我们发现高管权力对股权激励效果将产生正面影响,这为国企过去的放权让利政策及近年来的市场化改革提供了证据的支持,同时也表明以前经验文献中忽视高管权力这一制度因素是不全面的。第二,鉴于高管权力的运行离不开董事会文化这一重要的制度环境,本文提供了任人唯亲的董事会文化如何影响高管权力与股权激励效果之间关系的经验证据,这为理解国企股权激励的效果不显著增添了新的知识,为进一步研究奠定了基础。

二、理论分析与假设发展

按照Fama和Jensen对企业决策程序的划分,企业决策可分为“决策经营”和“决策控制”,前者包括最初决策方案的提议和决策方案被批准后的执行,后者包括决策方案的选择、审批和对执行的监督[20]。传统观点认为,决策经营权就是现代产权理论分析框架下的特定控制权,由管理者所拥有,包括日常的生产、销售、雇佣等权力,而决策控制权就是剩余控制权,由董事会所拥有,如任命和解雇总经理、重大投资、合并、拍卖等战略性的决策权[21,22]。然而现实中,由于人的有限理性及交易费用的存在,在双方博弈后,董事会会把其拥有的部分剩余控制权转移给管理者,从而使得管理者既拥有特定控制权,也拥有部分剩余控制权[15,23]。对国有企业而言,由于其产权的公有性质而导致的“所有者缺位”,管理者实际拥有的剩余控制权无疑要更大,尤其是近年来国企市场化改革通过金字塔层级的延伸使得企业经营决策的权力由上往下转移之后。国企高管权力的这一特点在国有上市公司中也有类似的表现[15],不难想象,高管在国有上市公司的战略决策和经营决策中扮演着何等重要的角色。

很显然,国企高管从事的这些决策活动在很大程度上属于Coase[24]称之为“发现相关价格”、Knight[25]称之为“决定做什么以及如何去做”以及Casson[26]称之为“判断性决策”的经营活动,而不是在给定的生产函数下按照经营决策将投入转化为产出的生产活动。由于高管从事的这些活动往往主导着企业收益的不确定性,而他们的行为本身又难以监督,并且由于国企产权的公有性质其控股股东缺乏监督的动机,根据激励理论,高管应有权分享公司的剩余收入,并且拥有的权力越大,其导致收益不确定性的能力就越强,在剩余收入中所享有的份额也就应该越多。①这一点,在西方国家公司治理的实践中得到了很好证明,如处于公司科层结构顶端的管理者往往被给予强度更大的股权激励、规模大成长性高的公司其高管的持股水平通常会比较高。这意味着,高管权力应该会影响股权激励效果,高管权力越大,股权激励的效果就越好。经验研究方面,Adams等基于世界财富500强公司的数据发现,CEO权力越大,经营绩效就越好[27]。韩立岩等基于我国上市公司的数据也发现,CEO权力的提升有助于提高公司经营绩效[28]。

当然,我们应注意到,由于高管权力与其职位本身的不可分割性,若公司内部治理出现缺陷而外部又缺乏相应制度的约束,则高管很可能在上述控制权之外发展出可以影响自身激励契约制定并运用权力寻租的深度影响力,从而弱化股权激励的效果[12,16]。因此,本文所定义的高管权力仅限于《公司法》、公司章程等所规定的那些正式控制权,而不包括超出这些权利范畴的深度影响力。综合上面分析,我们提出假设1:

假设1:高管权力越大,股权激励效果越好。

除了高管权力等制度因素会影响其薪酬契约外,董事会固有的文化也被国外许多学者认为是一个重要的因素。Bebchuk&Fried指出,在一种对权威尊重的文化氛围中,董事通常有激励讨好经理人,而不愿意因为出面阻挠经理人薪酬计划而破坏与经理人良好的同事关系,因而很难发挥其监督作用[29,30]。Brick等更是将董事会“隔靴搔痒”式的批评和弱的监督现象称为“任人唯亲”,并认为与企业业绩低劣相联系的经理人超额薪酬可能是由任人唯亲的董事会文化导致的[18]。国内方面,郑志刚等也认为任人唯亲的董事会文化是导致经理人超额薪酬的重要原因之一,并且相对于Brick等基于美国的研究,他们发现,在注重人情关系的东方文化背景下,我国上市公司任人唯亲的董事会文化对经理人超额薪酬的影响更加严重[19]。

高管权力是一种制度安排[15],其运行总是在一定的环境里进行的,董事会文化便是其面临的环境之一。理论上,董事会文化对高管权力可能会产生两方面的影响,一是影响高管剩余控制权的获取,二是影响高管权力的实际运行。对国企而言,由于其董事和高管通常由政府平行任命,二者对公司剩余控制权的分享并不是双方博弈的结果,因而任人唯亲的董事会文化对高管权力的获取不会产生实质性的影响。然而,在高管正式权力的运行过程中,由于高管有强烈的动机扩张其在薪酬自定等方面的权力,而在任人唯亲的董事会文化氛围下,董事又很容易表现出暧昧、妥协的态度,因而均衡的结果是,任人唯亲的董事会文化扩张了高管的实际控制权,增强了其自定薪酬的能力。由于高管自利能力的增强会抑制股权激励的效果,这两方面的结果意味着,假设1中高管权力与股权激励效果之间的正向关系在任人唯亲的董事会文化氛围下会减弱。

那么,该如何刻画任人唯亲的董事会文化?郑志刚等的研究表明,董事长薪酬由控股公司而不是上市公司发放,有助于打破任人唯亲的董事会文化,原因是与在上市公司领薪的模式相比,在控股公司领薪的模式有助于董事长因担心自己的薪酬受制于高管而被迫在高管的薪酬政策制定中采取纵容和默许的态度,从而在监督高管的问题上显示出良好的独立性[19]。这意味着,董事长领薪方式在一定程度上刻画了任人唯亲的董事会文化。综合以上分析,我们提出假设2:

假设2:高管权力与股权激励效果之间的正向关系受董事长领薪方式的影响,董事长在上市公司领取薪酬时,高管权力对股权激励效果的正面影响将削弱。

三、研究设计

(一)样本选择及数据来源

考虑到股权分置改革和新会计准则实施这两个制度性因素,以及度量公司成长时所需要用到滞后一年的营业收入额,我们将初始样本确定为2007-2012年在沪、深交易所上市的国有控股公司(按实际控制人类型确定)。样本随后的筛选过程如下:(1)剔除金融行业的公司;⑵剔除样本期间被ST和PT处理过及资产负债率出现过大于100%的公司;⑶鉴于高管对盈余的操纵会降低股权激励的效果,而财务报告被审计师出具非标准意见的公司其报告盈余更可能包含因操纵而带来的“噪音”,剔除财务报告被出具过非标准审计意见的公司;⑷剔除实际控制人类型在样本期间变化的公司;⑸为了数据的稳定性,剔除上市时间少于1年的样本观察值;⑹剔除相关数据不全的观察值。经过上述筛选,最终得到有效样本4199个(涉及727家公司)。本文所用的数据除了董事长领薪方式来自国泰安的CSMAR数据库外,其他数据均来自同花顺iFinD数据库。

(二)模型设计与变量定义

为检验假设1和假设2,我们构造如下回归模型。对于模型中αi的变化特性(是否与各自变量相关),我们不预设假定,而是根据Hausman检验的结果加以判断,从而确定是应用固定效应估计技术还是随机效应估计技术。

式中,Perf是公司绩效,我们分别用总资产利润率(ROA)、净资产利润率(ROE)和息税前利润率(EBITOA)来度量;MSR为高管持股比例,鉴于董事及监事的主要职责与高级管理人员存在较大差别,我们从董监高持股中剔除了监事及非执行董事的持股。另外,鉴于总经理最具代理性且直接参与企业经营决策[15],在稳健性检验部分,我们还将以总经理持股比例来衡量高管持股水平;Power表示高管权力,参照权小锋等[16]、黎文青等[14]的研究,本文将分别从第一大股东持股比例(Top1)、董事长与总经理是否两职合一(Dual)及董事会规模(BS)这三个方面来衡量。由于国企产权的公有性质,高管在很大程度上充当了大股东代言人的角色,因此,Top1越高,高管权力就越大。①对民营上市公司而言,第一大股东持股比例越高,越有利于激励对高管进行监督,从而限制高管的权力。可见,在大股东持股与高管权力的关系上,国有公司与民营公司正好相反。两职合一意味着高管权力的集中,董事会规模大则意味着由于搭便车和沟通效率的问题其监督力较弱,因此相对两职分离和董事会规模较小的公司,两职合一和董事会规模较大的公司其高管的权力更大;CB是代表董事长是否在上市公司领薪的虚拟变量,为了使本文度量的Power更接近高管的正式控制权(而不包括由此而衍生出的深度影响力),我们定义董事长在上市公司领薪时取1,否则为0。为了考察高管权力对股权激励效果的影响以及这一影响随董事长领薪方式不同而呈现的规律性,我们引入MSR和Power的交互项MSR*Power以及MSR、Power和CB的交互项MSR*Power*CB。根据前面的研究假设,MSR*Power的系数应显著为正,而MSR*Power*CB的系数应显著为负。MSR*CB是MSR和CB的交互项,用于考察高管权力较小时董事长领薪方式对股权激励效果的影响。其他相关变量体现在矩阵X中,具体包括反映高管货币薪酬和在职消费的变量、反映公司基本特征的变量(资产规模、财务杠杆和成长性)、反映公司治理结构的变量(股权集中度、股权制衡度、两职兼任情况、董事会规模、独立董事比例)、反映会计信息质量的变量及反映宏观经济因素的变量(年份)。此外,为了全面考虑董监高持股水平,对于MSR之外部分,我们也进行了控制。这些变量的具体定义见表1。

(三)描述性统计

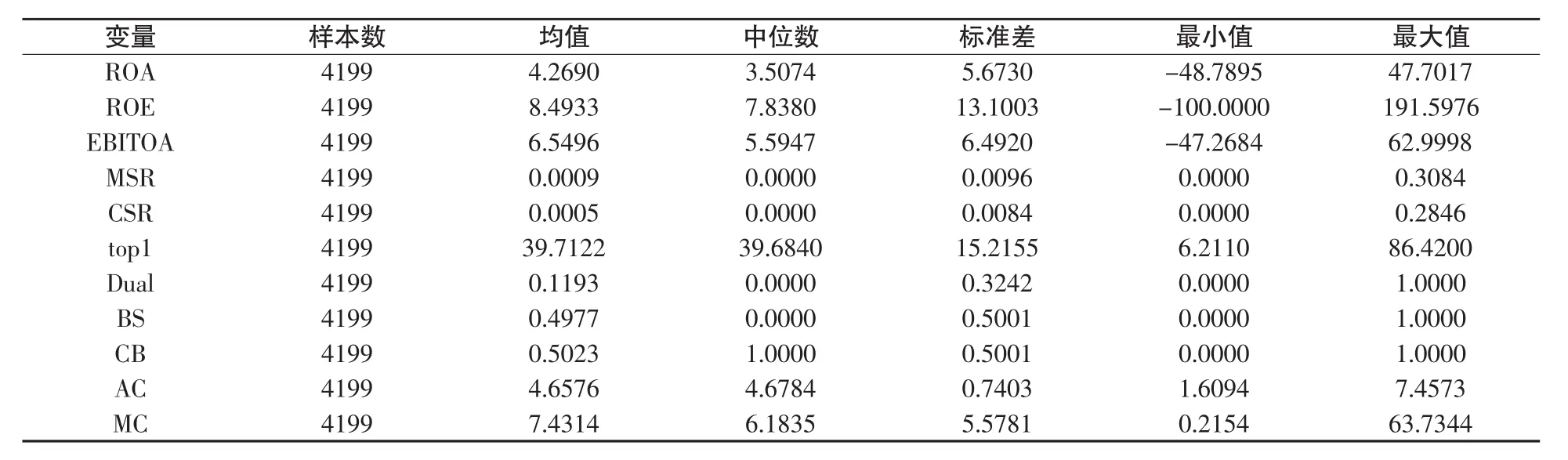

表2报告了主要变量的描述性统计结果。可以看到,以ROA、ROE和EBITOA衡量的公司绩效其均值和中位数均为正值,但波动较大。高管平均持股比例很低,仅为0.09%,其中总经理平均持股0.05%,占高管持股比例的55%。第一大股东持股比例较高,平均达39.7%,呈现出明显的“一股独大”的现象。近12%的公司其董事长兼任总经理,近一半公司的董事会人数多于11人。近50%公司的董事长在控股单位领薪而不是上市公司领薪。高管薪酬和在职消费各公司间相差很大,最高薪酬是最低薪酬的346倍(未取对数时)。

表1 变量定义

表2 主要变量的描述性统计

四、实证结果与分析

(一)领薪方式、高管权力、激励强度的相关性

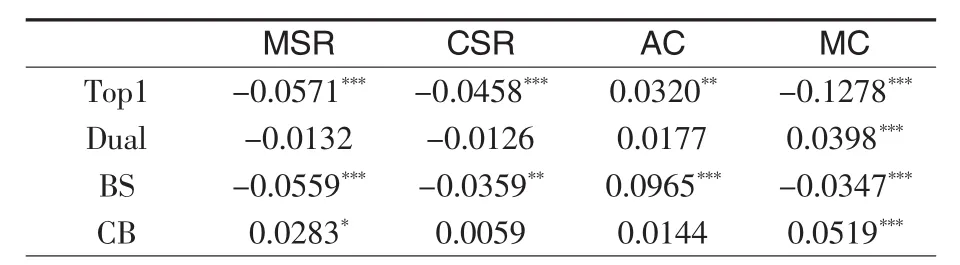

表3 相关性分析

本文之所以引入高管权力和董事长领薪方式这两个因素,是基于两点认识:其一,在公司内部治理出现缺陷的情况下,高管很容易在其正式控制权之外发展出可以自定激励契约的深度影响力,从而影响股权激励的效果;其二,董事长领薪方式是高管权力运行的制度环境,它在一定程度上会影响高管权力的扩张。那么,这两点认识是否具有一定的现实基础?为回答这一问题,我们考察了上述两个因素与激励强度(包括高管持股比例、货币薪酬及在职消费)之间的相关性,结果见表3。可以看到:(1)三种不同的高管权力衡量标准下,高管权力与高管持股比例(无论是MSR还是CSR)基本上呈显著的负相关关系,这一结果与理论预期明显不符。究其原因,可能有两个:一是本文定义的股权激励未将期权及股票增值权包括在内,而高管权力的影响也可能体现在这两项标的物上;二是近年来虽然实施股权激励计划的上市公司不少,但国有公司的占比很低,而其中采用定向增发方式的更是只有寥寥的几家①据笔者统计,2007-2013年间已实施股权激励计划的上市公司达432家,其中国有公司仅为31家,并且只有5家公司采用定向增发的方式。,因而样本公司的高管持股未必是高管权力运行的产物。⑵权力大的高管其货币薪酬(AC)高但在职消费(MC)低①两职是否合一标准下的结果有些特殊,这可能是因为两职兼任的样本过少,占比仅为12%。,表明权力小的高管更偏好隐蔽性较强的在职消费,而权力大的高管则选择效用水平更高的货币薪酬。⑶董事长在上市公司领薪对高管持股比例、货币薪酬和在职消费均有一定的正向影响,表明任人唯亲的董事会文化的确可能会影响高管权力的扩张。综合来看,上述两点认识是具有一定的现实基础的,因而需要考虑高管权力和董事长领薪方式这两个因素。

(二)假设检验

在现有技术条件下,上市公司年报所披露的信息不可避免地存在相关变量的遗漏问题,如先进的管理水平、优秀的企业文化等。如果遗漏变量所刻画的个体特征与解释变量存在相关性,通过普通OLS或GLS等方法就会得到不一致而且有偏的估计。基于此,我们首先利用Hausman检验对模型(1)中αi的变化特性进行了考察,然后以占优的固定效应估计技术对模型(1)进行回归。就本文而言,采用这一估计技术还有一个潜在的好处,即可以较好地消除非平衡面板数据因为样本耗损(attrition)而可能导致的估计偏误。

表4 领薪方式、高管权力与股权激励效果的分析

表4第(1)至第⑶列报告,分别以TOP1、Dual和 CB衡量了高管权力对股权激励效果的影响,以及这一影响在董事长领薪方式不同时的表现。可以看到,在三种不同的衡量标准下,高管持股比例与高管权力交互项(MSR*TOP1、MSR*Dual和MSR*BS)的系数均显著为正,同时高管持股比例、高管权力和董事长领薪方式这三个变量交互项(MSR*TOP1*CB、MSR*Dual*CB和MSR*BS*CB)的系数均显著为负,表明在控制了高管权力对货币薪酬及在职消费的潜在影响及其他相关因素的影响后,增大高管的权力将有助于改善股权激励效果,但是由于董事长通过上市公司领取薪酬不利于打破任人唯亲的董事会文化,高管权力的这一积极作用在董事长薪酬通过上市公司而不是控股单位发放时会受到一定程度的削弱。这一结果与研究假设1和假设2的预期相符。为了进一步检验这两个假设,我们将上述6个交互项纳入同一个模型,回归结果见第⑷列。可以看到,MSR*TOP1、MSR*Dual和MSR*BS的系数仍维持显著为正不变,而MSR*TOP1*CB、MSR*Dual*CB和MSR*BS*CB的系数也都显著为负,这一结果延续了第(1)至第⑶列的发现,进一步支持了假设1和假设2。

对比MSR*TOP1和MSR*TOP1*CB、MSR*Dual和MSR*Dual*CB以及MSR*BS和MSR*BS*CB的系数,可以发现各后者的绝对值相对于各前者均很大,这说明董事长在上市公司领薪将严重削弱高管权力对股权激励效果的正面影响,同时也表明,在注重人情关系的东方文化背景下,任人唯亲的董事会文化对高管权力的运行结果起着非常重要的调节作用。鉴于董事长领薪方式在一定程度上代表了高管影响自定薪酬的能力(在上市公司领薪意味着自定薪酬的能力强,在控股单位领薪则意味着自定薪酬的能力弱),而本文的三个权力指标代表的是高管的正式控制权,这一研究结果意味着,虽然高管正式控制权的增强有助于改善股权激励效果,但如果任人唯亲的董事会文化很浓厚,则高管的正式控制权很容易衍生出可以自定薪酬的深度影响力,从而削弱甚至完全消除股权激励的效果。

交互项MSR*CB的系数在第(1)、⑷列中显著为正,表明高管权力(TOP1)较小时董事长在上市公司领薪反而有助于增强股权激励效果。这一结果与高管权力较大时的情形形成了鲜明对照:MSR*TOP1*CB的系数显著为负,表明高管权力(TOP1)越大,因董事长在上市公司领薪而对股权激励效果产生的负面影响就越大。对于高管权力不同下的两种结果,我们同样可以利用前面的理论来解释:对于正式控制权较大的高管而言,由于更容易衍生出可以自定薪酬的能力,因而更需要借助董事长在控股单位领取薪酬之类的制度安排来遏制。若高管的正式控制权较小,则由于难以衍生出可以自定薪酬的能力,因而即便董事长在上市公司领薪,也不会影响股权激励效果。

其他变量方面,MSR的系数在第(1)、⑷列显著为负,表明高管权力(TOP1)较小并且董事长在控股单位领薪时实施股权激励反而不利于改善公司绩效。对此,一种可能的解释是,董事长在控股单位领薪意味着高管更可能成为控股股东的利益执行者,而TOP1低则意味着大股东通过上市公司实现其私有利益(如让其承担更多的社会责任等)的动机强,这两方面因素的结合将导致公司绩效的下降。在这种情况下,为了弥补股票投资的损失,高管便可能利用手中的权力寻求别的替代性补偿,持有的股票数量越多,寻求补偿的动机就越强,从而对公司绩效造成的负面影响就越大。CB的系数为负但不显著,暗示任人唯亲的董事会文化在上市公司的确可能存在。AC的系数显著为正而MC的系数显著为负,表明货币薪酬具有一定的治理效应,而在职消费则损害了股东的利益。此外,与现有文献一致,公司规模(Size)的系数显著为正,而Lever的系数显著为负。

(三)稳健性检验

为保证研究结果的可靠性,我们又执行了如下稳健性检验:首先,鉴于2007年是新会计准则实施的第一年,并且股权分置改革截止到2007底才基本完成,将样本期间调整为2008-2012年;其次,剔除样本期间数据不全的非平衡样本,仅对均存在观测值的平衡面板数据进行估计;再次,为了凸显大股东的控制权,分别删除第一大股东持股比例低于10%、15%和20%的样本观察值;第四,鉴于总经理最具代理性且直接参与企业经营决策,以总经理持股比例来衡量高管持股水平;第五,改变公司绩效的度量方法,将ROA分别替换为ROE和RBITOA。我们发现,这些测试均未对上述实证结果构成实质性的改变(未报告)。基于此,我们认为前文的结论是比较稳健的。

五、结 论

鉴于我国是一个非常注重人情关系的国家,本文在分析高管权力与股权激励效果之间关系的基础上,进一步考察了任人唯亲的董事会文化对这一关系的影响。我们以董事长领薪方式(通过上市公司还是其控股单位发放)来刻画任人唯亲的董事会文化,以国有上市公司2007-2012年的面板数据为样本,研究结果显示,高管权力的提升对股权激励效果具有正面影响,但这一影响在董事长薪酬通过上市公司而不是其控股单位发放时会大幅削弱。研究结果的政策含义是,国企改革除了要放权让利、政企分开和股权激励,更要建立和倡导良好的董事会文化。

本文的一个不足之处是在衡量股权激励强度时只考虑了高管持有的股票,而没有考虑可能持有的期权及股票增值权,这主要是因为选择权的引入需要进一步考虑行权条件的问题。对此,我们将在今后开展更深入的研究。

[1]Shleifer A,Vishny R.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(6):737-783.

[2]Pagano,Marco andRoell,Ailsa.TheChoiceofStock Ownership Structure:Agency Costs,Monitoring,and the Decision to Go Public[J].The Quarterly Journal of Economics,1998,113(2):187-225.

[3]Shleifer A,Vishny R.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3): 461-488.

[4]Short H K,Keasey.Managerial Ownership and the Performance of Firms:Evidence from the UK[J].Journal of Corporate Finance,1999,5(1):79-101.

[5]Miguel A J,Pindado C,Torre.Ownership Structure and Firm Value:New Evidence from the Spanish Corporate Governance System[R].Working Paper.2003.

[6]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3):32-64.

[7]高雷,宋顺林.高管人员持股与企业绩效——基于上市公司2000-2004年面板数据的经验证据[J].财经研究, 2007(3):134-142.

[8]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究,2012(5):50-58.

[9]周建波,孙菊生.经营者股权激励的治理效用研究[J].经济研究,2003(5):74-82.

[10]俞鸿琳.国有上市公司管理者股权激励效应的实证检验[J].经济科学,2006(1):108-116.

[11]薛求知,韩冰洁.高级经理人激励与上市公司经营业绩关联性实证检验[J].财贸研究,2007(4):112-118.

[12]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009(9):133-147.

[13]夏纪军,张晏.控制权与激励的冲突——兼对股权激励有效性的实证研究[J].经济研究,2008(3):87-98.

[14]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012(12):125-136.

[15]吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008(11):99-109.

[16]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11):73-86.

[17]Jensen M C.The modern industrial revolution,exit,and the failure of internal control systems[J].The Journal of Finance,1993,48(3):831-880.

[18]Brick I E,Palmon O,Wald J K.CEO compensation,director compensation,and firm performance:evidence of cronyism?[J]. Journal of Corporate Finance,2006,12(3):403-423.

[19]郑志刚,孙娟娟,Rui Oliver.任人唯亲的董事会文化和经理人超额薪酬问题[J].经济研究,2012(12):111-124.

[20]Fama E F,Jensen M C.Organizational forms and investment decisions[J].Journal of financial Economics,1985,14(1):101-119.

[21]钱颖一.企业理论[M]//汤敏,茅于轼.现代经济学前沿专题.北京:商务印书馆,1989:24-25.

[22]黄群慧.控制权作为企业家的激励约束因素——理论分析及现实解释意义[J].经济研究,2000(1):41-47.

[23]连建辉.“管理者控制权”重探——管理者与企业剩余控制权的配置[J].财经科学,2004(4):37-41.

[24]Coase R.The Nature of the Firm[J].Economics,1937,16 (4):386-405.

[25]Knight F.Risk,Uncertainty,and Profit[M].New York: A.M.Kelley.1921.

[26]Casson M.The Entrepreneur:An EconomicTheory [M].Totowa:Barnes and Noble Books,1982.

[27]Adams R B,Heitor A,Daniel F.Powerful CEOs and Their Impact on Corporate Performance[J].The Riview of Financial Studies,2005,18(4):1403-1432.

[28]韩立岩,李慧.CEO权力与财务危机——中国上市公司的经验证据[J].金融研究,2009(1):179-192.

[29]Bebchuk L A,Fried J M.Executive compensation as an agency problem[J].Journal of Economic Perspectives,2003,17(3):71-92.

[30]Bebchuk L A,Fried J M.Pay without performance:The Unfulfilled Promise of Executive Compensation [M].Cambridge:Harvard University Press,2004.

(责任编辑:佟群英)

F121·26

A

1001-4225(2014)06-0054-08

2014-07-05

孔 莹(1965-),女,山东曲阜人,汕头大学商学院副教授;

姚明安(1964-),男,湖南慈利人,汕头大学商学院教授。

教育部人文社会科学研究项目(09YJA630090;14YJA630085);