欧洲主权债务危机形成根源及对我国的启示

2014-08-30唐钰蔚

唐钰蔚

(华东师范大学 商学院,上海 200241)

欧洲主权债务危机形成根源及对我国的启示

唐钰蔚

(华东师范大学 商学院,上海 200241)

利用M-F模型对欧债危机形成根源进行分析,研究发现欧债危机产生的根源是欧元区制度缺陷,进而导致政府过度实施扩张性财政政策,不断增加财政支出,最终导致了主权债务危机。因此,欧债危机的治理必须从欧元区制度改革入手,才能从源头上解决主权债务问题。利用1999-2012年欧元区17个成员国的经济数据进行面板分析,验证了上述结论。此外,我国必须控制财政预算、投资规模,加强对外债和的地方债管理,以避免我国主权债务危机的发生。

欧债危机;蒙代尔-弗莱明模型;制度缺陷;面板分析;地方债

一、引言

2009年底,欧洲爆发主权债务危机,给全球经济带来重创,对世界经济的复苏产生了严重影响,全球在经历了2008年的次贷危机后又再度陷入危机。欧债危机的爆发,使得各国都开始重新审视自己的主权债务问题。2012年6月的欧盟峰会,推出了1200亿欧元的一揽子经济刺激计划,刺激计划效果欠佳,欧盟的救助措施也只能缓解一时,无法根治本源。直至今日,欧洲主权债务危机仍然没有得到很好地解决。欧洲许多国家仍然处在债务危机中,经济低迷,失业率居高不下,危机还在继续蔓延。虽然从目前来看,中国的债务问题并没有突显,但巨大的外债和地方债规模对我国来说将是重大的债务风险隐患。欧债危机对于中国来说是一次警示,中国必须重视中央和地方债务问题,未雨绸缪,防微杜渐,避免债务危机的发生。

文章对欧债危机形成根源进行分析研究,通过分析欧洲主权债务危机产生的原因,从中吸取经验和教训,对中国的债务风险管理提出了相应的对策建议,以避免中国债务危机的发生,保持中国经济的稳定发展。

二、欧洲主权债务危机形成的根源

(一)理论基础:蒙代尔-弗莱明(M-F)模型

1.模型假设前提。根据蒙代尔-弗莱明模型的假设:(1)开放的小国(世界既定利率的接受者);(2)资本完全流动。但是,模型较为理想化,经济学家又对模型的假设进行了修正,使该模型能够更加贴近经济现实,模型扩展到:(1)大国模型(利率的制定者)。(2)否定价格固定的假设。(3)资本可能是非完全流动的。扩展后的模型同时兼有小国和大国模型,能更好地分析经济现象。货币统一之后,欧元区资本不完全流动,但是利率弹性较大,欧元区对外则采取共同浮动的汇率制度,可以将其中影响力较强的国家视为M-F模型中的“大国”。而将欧元区的经济实力较弱的成员国视为模型中的“小国”,资本完全流动。当成员国借入主权债务时,主要有两种投向:一是将外债用于生产性投资,拉动经济增长。二是将外债用于弥补国内财政赤字、国际收支逆差。鉴于上述的假设条件,蒙代尔—弗莱明(M-F)模型的扩展适于分析欧元区特殊制度下的债务危机形成根源。

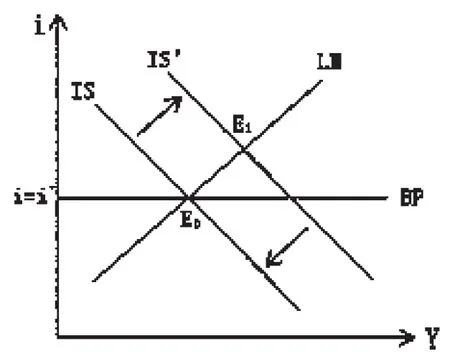

2.固定汇率下大、小国的财政政策效应。首先,图1a和图1b中IS曲线表示内部产出平衡,LM曲线代表货币市场供求平衡,BP曲线表示国际收支平衡。小国由于资本完全流动的假设,BP曲线水平且固定不动,大国由于资本不完全流动和利率弹性较大的假设,BP曲线向右上方倾斜,斜率较小,并可以上下移动。根据M-F模型分析,可以得到大小国的扩张财政政策都有效,但大国的政策效果不明显。

图1a 固定汇率条件下小国的财政政策

图1b 固定汇率条件下大国的财政政策

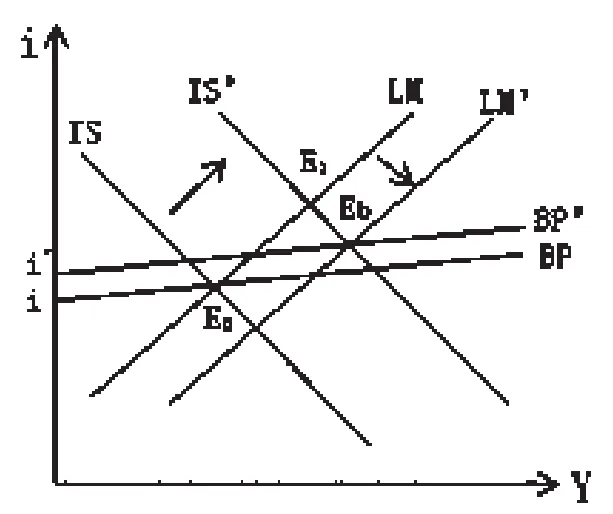

3.浮动汇率下大、小国的财政政策效应。在浮动汇率的情况下,当政府采取扩张性的财政政策(针对欧元区情况,主要是采取借入外债的方式实现),对于小国而言(如图2a所示),政府财政支出的增加导致IS曲线向右移动到IS',与LM曲线交于E1点,由于浮动汇率机制,利率的上升导致国际资本的流入和本币的升值,本币升值会进一步导致本国的经常项目恶化,出口减少,最终IS'曲线左移回起始点,扩张性财政政策没有起到作用。但是,对于大国来说(如图2b所示),政府若实施扩张性的财政政策,IS曲线向右移动到IS',财政支出的增加会带动世界的总需求上升,产生挤出效应,从而提高世界的利率水平。同时,本币升值,又会导致出口下降,IS'曲线向左移动,与BP'交于Eb点,国民收入有所增加。因此,在浮动汇率制度下,小国的扩张性财政政策无效,大国的财政政策虽然有所减弱,但依然有一定效果。

图2b 浮动汇率条件下大国的财政政策

图2a 浮动汇率条件下小国的财政政策

从上述基于扩展的M-F模型的理论分析中,我们可以看出,在不同的汇率制度下,大小国的扩张性财政政策的政策效果是不同的。由此可以对应的得出结论:欧盟的不同成员国,当实施同样的财政政策时,呈现出政策效果的显著差异(如表1所示)。

表1 不同汇率制度下大、小国财政政策效应

(二)欧洲主权债务危机产生的根源:欧元区制度缺陷

通过上述基于扩展的M-F模型的理论分析,可以得出结论:欧元区各成员国的财政政策呈现出不同的政策效果。由于欧元区实行统一的货币政策和分立的财政政策,导致欧洲中央银行的货币政策和各成员国分立的财政政策无法进行有效地协调和统一,为欧洲主权债务危机的爆发埋下了隐患。欧元区制度的三大缺陷对成员国产生了重要的影响,最终导致了欧债危机的爆发。

1.统一货币政策与分立财政政策的矛盾。由于欧元区货币实现了一体化,但财政没有一体化,造成了欧元区体制呈现出“统一货币,不同财政”的特点。统一货币政策和分立财政政策的矛盾造成了以下三个方面的弊端,导致希腊、爱尔兰、西班牙、葡萄牙等成员国政府债务不断积累,从而增加了潜在的主权债务风险。第一,失去统一货币政策的红利,丧失自身货币政策的调节。第二,财政机会主义导致“以债偿债”经济运行模式的形成。如上文理论模型中图1a所分析的结果,在固定汇率制度下,小国的财政政策是有效的。所以,希腊等国的扩张性财政政策对促进国内经济增长、增加国内就业能够起到较好的效果,致使边缘成员国产生了对财政政策的依赖,过度使用财政政策,来实现本国的宏观经济目标。第三,成员国的债务投向不具生产性,进一步导致成员国为了实现本国经济增长而过度扩张借债规模。对于希腊而言,外债投向主要是非生产型。希腊加入欧元区后,经济没有迅速提升,反而借助肆意的扩张性财政政策,达到社会福利的大幅提升,如高工资、高失业救济金、高公费医疗等。(如表2所示)

表2 希腊1990-2010年社会公共福利支出与GDP之比单位:%

2.放松的监督和检查机制。为了防止各国出现较高财政赤字,《马约》中对各国进行了财政约束:各成员国的赤字和债务不能超过其GDP的3%和60%。2002年,《稳定与增长公约》又进一步加强了对过度财政赤字的约束。但是,当希腊等国财政赤字和政府债务超出规定的范围时,欧盟并没有做出严肃处理,没有受到惩罚的成员国则变得更加猖狂了。并且,希腊等国通过高盛等金融机构,掩盖其赤字和债务,却没有被欧盟及时查察觉和处理。在2008年的全球金融危机爆发以后,当整个欧元区都受到巨大冲击时,欧盟对各国通过举债来应对金融危机的行为也没有采取干预,更有纵容之意,默许了成员国大量举债来增大财政支出以促进国内增长的方式。从图3和图4可以看出,2006年希腊的财政赤字和政府债务占GDP的比为3.6%和97.8%,葡萄牙也达到了3.9%和64.7%,已经超过了《马约》所的规定的限度,且以后的年度还在继续上升,但是,欧盟却未及时察觉和处理,其监督和检查机制的放松也为主权债务危机的产生埋下了伏笔。

图3 1999-2011年“欧猪五国”(PIIGS)的财政赤字与GDP之比单位:%

3.救助机制的缺乏和政策失效。2008年的次贷危机席卷全球,引发了全球经济的衰退,对原本就脆弱的欧洲经济产生了巨大的冲击。欧元区成员国之间一直以来缺少财政转移支付的求助机制,所以在金融危机下,当“欧猪五国”债务问题加速恶化时,无法得到其他成员国财政上有效的救助支持。欧盟各成员国之间没有财政一体化,各国更加倾向于自身利益,使得成员国之间的救助机制难以有效运行。并且,如上文理论模型中图1a所分析的结果,金融危机发生前,由于小国的财政政策不会带来整个欧元区总需求的变动,汇率仍然保持稳定,使得小国的财政政策有效。但是,当金融危机发生后,整个欧元区都受到冲击,各成员国都陆续地采取扩张财政政策,政府债务和财政赤字规模整体出现上升,导致欧元汇率大幅波动贬值。如上文理论模型中图2b所分析的结果,在浮动汇率的机制下,诸如希腊、爱尔兰等小国的财政政策变为无效,导致欧洲潜藏已久的巨大债务风险浮出水面。随后,三大国际信用评级机构的雪上加霜,则最终引爆了欧洲主权债务危机。

图4 1999-2012年“欧猪五国”(PIIGS)的政府债务与GDP之比单位:%

三、欧债危机的实证研究——以欧元区17个成员国经济数据为例

根据基于M-F模型的理论分析,以及欧元区“欧猪五国”等的债务积累的原因论述,文章认为导致欧债危机的根源是欧元区制度的缺陷。由于制度因素的影响属于系统风险因素,所以,为了更好地验证根源因素是制度因素而非其他经济因素,文章选择面板分析的方法,而不是选择单一的国家进行分析。另外,从制度缺陷引起的经济现象则可以看出,过度的财政支出和持续的经常账户逆差是主权债务积累的主要经济现象。因此,为了对上述的理论分析进行验证,文章选取欧元区内17个成员国的数据为例,进行实证分析。

(一)数据界定与来源

根据上文的理论分析,欧元区货币统一时间为1999年,并且直至目前制度因素仍未明显变化,因此,文章选取欧元区17国1999-2012年的经济数据进行分析。17个成员国包括奥地利、比利时、塞浦路斯、爱沙尼亚、芬兰、德国、法国、希腊、爱尔兰、意大利、卢森堡、马耳他、荷兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙。由于希腊、斯洛文尼亚、塞浦路斯、马耳他、斯洛伐克、爱沙尼亚在1999年还未加入欧元区,但是政府债务已经存在,并且债务积累的经济现象也伴随着政府财政支出的增加和持续的贸易逆差,因此,选取1999-2012的数据也能够一定程度上反应三者之间的关联性。本文以政府总债务指标代表政府债务变量,用DEBT表示;以政府财政支出指标代表政府扩张性财政政策变量,用EXPE表示;经常账户指标代表国内经常账户变量,用CA表示。本文截面数为17,时期数为14,总样本数为238个。数据来源:IMF,World Economic Outlook Database

(二)面板数据分析

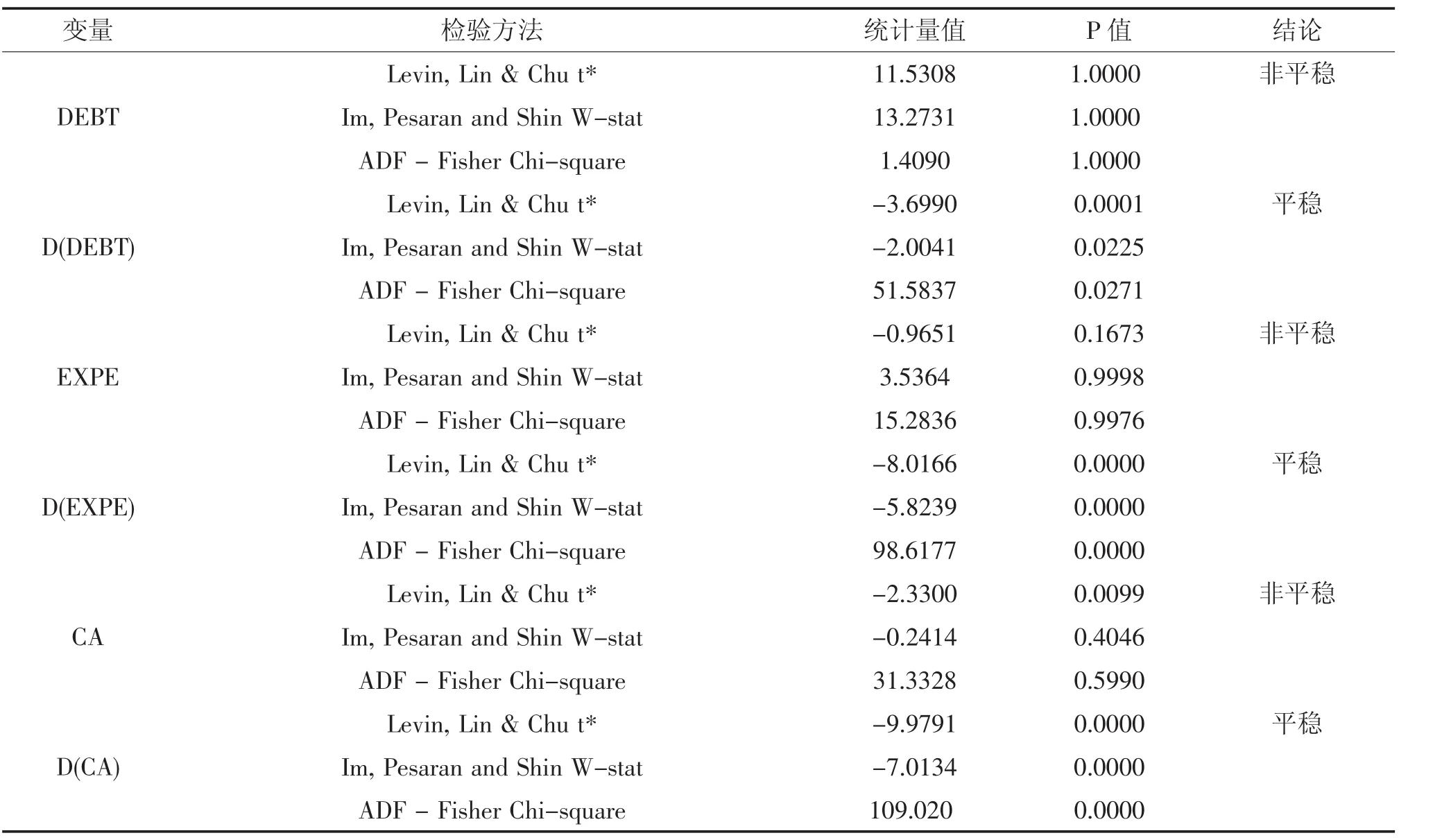

1.面板数据平稳性检验。为了防止变量序列中存在单位根,而导致回归分析出现伪回归现象,首先需要对欧元区17成员国的DEBT数据、EXPE数据以及CA数据进行单位根检验。在面板数据中存在同质面板与异质面板,同质是指样本随机项同方差(相同根),对应的检验方法有LLC检验,Hadri检验和Breitung检验。而异质面板数据则是异方差(不同根),对应的检验方法有IPS检验,Fisher-ADF检验等。对于不同的检验方法,原假设均为:数据是非平稳的。Eviews6.0同时提供了各种检验方法的结果,检验的结果如表3所示。

从表3的检验结果可以看出,在5%的显著性水平下,DEBT、EXPE、CA三个变量的一阶差分都是平稳序列。即非平稳性DEBT、EXPE、CA序列都是一阶单整序列,三个变量之间有可能存在长期均衡关系。

2.面板协整检验。从单位根的检验结果表明,DEBT、EXPE、CA序列为一阶单整序列,满足面板协整检验的前提条件。为确保变量间具有长期稳定关系,继续进行面板协整检验。本文采用建立在Johansen检验基础上的面板协整检验方法,对DEBT、EXPE、CA三个变量进行协整检验,检验结果如表4所示。

表3 单位根检验结果

表4 Johansen面板协整检验结果

表4的检验结果表明,在5%的显著性水平下,DEBT、EXPE、CA之间存在协整关系,即欧元区各成员国的DEBT、EXPE和CA的面板数据之间存在协整关系。

3.模型的选择与确定。根据以上Hausman检验与F检验的结果,可以确定,模型形式应为固定效应变系数模型。检验结果如表5所示。

表5 Hausman检验结果

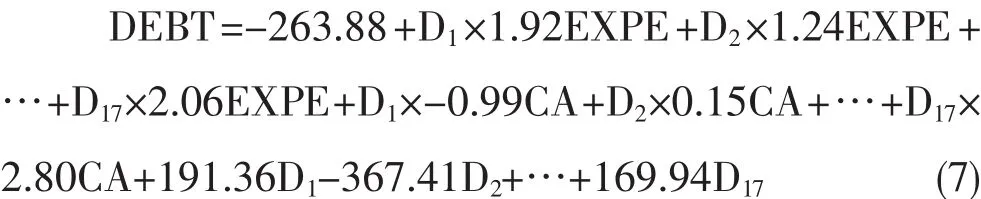

4.回归方程的估计。根据前文分析结果,由于横截面个数大于时序个数,可能产生序列的自相关问题,为避免回归结果受其影响,选择使用截面加权估计法来估计方程。得到的最终回归方程为:

从回归结果看出,回归方程的拟合优度为0.99,整体上拟合程度较好,F值的p值为0.0000,方程总体是显著的,因变量数据在统计上绝大部分都是显著的。

详细的回归结果如表6所示:

(三)实证结论

文章通过选取欧元区17个成员国的政府总债务、政府财政支出以及国内经常账户数据三个变量,在理论分析的基础上运用面板分析的方法,得出了以下结论:

1.从长期来看,政府总债务、政府财政支出以及国内经常账户三个变量之间存在着长期稳定的均衡关系,验证了理论分析中扩张性财政政策和经常账户对政府债务不断积累所存在的影响。

2.从回归结果可以看出,各成员国的财政支出对政府债务影响程度的系数均为正且都是显著的,说明政府财政支出是影响欧元区各成员国政府债务的显著影响因素。而各成员国的经常账户因素对政府债务的影响系数有正有负,除了比利时、法国、德国、意大利、马耳他、荷兰之外,其余国的系数均为显著的。

3.各国的政府债务基础水平有较大差异。从截距项系数可以看出,系数为负的是法国和德国,其余国系数为正,数值大小不同,揭示了各国政府债务的基础状况差异。

表6 采用截面加权估计法的回归结果

四、结论及对我国的启示

中央银行制定实施统一的货币政策。因此,在我国目前的体制下,地方政府债务风险很可能会重蹈欧猪五国的覆辙,引起中央政府财政风险。近年来中国的外债规模不断扩大,2013年达到了8631.67亿美元,财政赤字也不断增加,2009年9500亿元,2013年更是超万亿元,达到了10601亿元。我国短期外债比例从2001的41.2%逐步上升,2010年68.4%,2013年更是达到了78%,已经远远超过20%国际警戒线。另外,地方政府债务也在2008年后呈现大幅增长,从2008年起,开始实行中央代发地方发债,当年发债2000亿元,地方债务迅速膨胀。从目前来看,虽然中国的外债问题也并不突显,短期内也不会爆发主权债务危机,但是巨大的外债规模和庞大的地方政府债务其实潜藏着巨大的隐形风险,我们千万不能对此掉以轻心。因此,政府应该从以下几方面入手,加强我国的债务风险管理,避免债务危机的发生。

根据对欧债危机的分析,我国的债务体制与欧盟有许多相似之处。类比欧盟成员国与欧盟的关系,我国地方政府有一定的财政权利,名义上没有独立的发债权,但却通过诸多地方融资平台进行发债,而

(一)中央政府必须严控财政预算,减少财政赤字和货币供应量

政府财政预算必须严格控制,减少预算外支出。近年来,我国财政赤字巨大,而随之带来的就是货币供应量的不断增加,这必会导致高通货膨胀。并且,我国巨大的税收收入和财政支出对GDP的巨大贡献不可能长期持续。我国的税收已经高于世界平均水平,靠增加税收应对巨大的财政支出,终究不是良策,还会造成一系列的社会问题。一旦随着以后的税制改革,税收收入的减少,巨大的财政支出最终只能通过借入外债来支持,会加重外债负担。而且目前中国的财政支出有一大部分用于基础建设,对于GDP的拉动作用明显,但是,随着基建的不断完善,以后的规模和速度都会有所放缓。正如希腊等国,依靠不断增加政府支出来带动国内经济增长,会极大增加主权债务风险。所以,政府必须加强预算审核和监督机制,有效控制财政支出,以防止未来可能的内外债务双重风险。

(二)加强对地方债务风险的管理

地方政府没有发行货币的权利,但却能够凭借政府信用负债融资。地方政府的债务必须与其收入相匹配,合理运用债务资金,多投资于收益有保障的项目,保证偿付能力,绝对不能滥用政府信用过度负债。在我国预算制度下,各级地方政府本应该在平衡预算下运行,但是为刺激地方经济,导致各级地方政府利用融资平台大规模举债和赤字,这不仅会增加地方政府的财政负担,增加银行风险,同时也会增加中央政府潜在的连带风险。

(三)政府必须采取一定的宏观调控手段,降温人民币升值预期

人民币缓慢升值并不可怕,小幅度的升值对中国也有很多益处。但是,汇率作为一个敏感的经济指标,如果长期存在单方向升值的预期,将是非常危险的。升值预期会使得短期投机性负债上升,债务结构失衡加剧,会导致债务流动性风险。政府应该通过外汇储备的调节降升值预期,并在推进人民币国际化的进程中适当加大对资本项目的开放,放宽QFII以及适时引入国际版,有利于转移国际热钱投资渠道,防止以短期外债形式涌入的热钱造成我国的资产泡沫。

(四)政府必须要注意控制国内投资规模,尤其是房地产行业和大规模基建工程

中国近十年的高速经济增长,可喜可贺,但是也必须看到其中的问题,转变高投入的经济增长方式,实现有效的可持续的平稳发展。中国目前的产能过剩现象严重,过热投资会加重外债负担,使得债务总量过高。房地产和铁路等大型投资项目,应该更加合理的规划和实施,依赖高投入的经济增长是不可持续的。并且,要非常警惕经济发展中的泡沫问题,以避免在国际金融危机冲击下,一旦泡沫破灭所造成国家债务偿还能力的下降,引发主权债务危机。

[1]邓小华,王宝宝,李颖.欧洲主权债务危机的原因、模式及启示[J].经济问题探索.2011(11).

[2]焦莉莉,焦晓松.欧元区财政与货币政策非对称性搭配的经济效应分析——搭便车问题的蒙代尔-弗莱明模型分析[J].商业研究,2005(19).

[3]周茂荣,杨继梅.“欧猪五国”主权债务危机及欧元发展前景[J].世界经济研究,2010(11).

[4]章迪禹.欧债危机2012大事记[J].世界知识,2013(1).

(责任编辑:朱 斌)

The Root of European Sovereign Debt Crisis and Implication for China

TANG Yu-wei

(Business College,East China Normal University,Shanghai 200241,China)

The European sovereign debt crisis broke out in 2009,which had a serious impact on the world economy recovery.Based on the M-F Model,the article makes in-depth theoretical analysis of the reason of the European sovereign debt crisis.The article concludes that the euro area system deficiencies are the root of European sovereign debt crisis.Deficiencies in the system lead to government expansionary fiscal policy,increasing fiscal expenditure,worsening current account,the accumulation of debt and eventually the sovereign debt crisis.Therefore,the reform of the euro area system is the key to solve the European sovereign debt crisis.Based on economic data of the 17 member states of the euro area in 1999-2012,the article makes panel analysis to verify the conclusion.Finally,to avoid the debt crisis in China,the article makes some policy suggestions,such as controlling financial budgets and the scale of investment,and strengthening the management of external debt and local government debt.

European debt crisis;Mundell-Fleming Model;system deficiencies;panel data;local government debt

F812.4

A

123(2014)04-0055-07

2014-06-02

唐钰蔚(1991-),女,江苏无锡人,华东师范大学商学院,硕士。研究方向:国际金融。