五大“弯道”助力2014空调行业再洗牌

2014-08-26

2014年1-5月空调市场总结

英雄期盼天下动乱,品牌期盼行业变革。对于空调企业来讲,2014年1-5月的空调市场足够令人兴奋:其一,2014年1-5月空调市场稳步增长,零售量规模达到2039万台,同比增长11.2%,零售额规模达到709亿元,同比增长11.3%;其二,空调行业发生了巨变,空调企业进入新一轮洗牌期,一些品牌抓住机遇完成了自身的提高和飞跃。

中怡康认为,2014年空调行业的变化主要来自三个方面:产品升级、渠道变革、三四级市场增长。从产品上来讲,空调产品的能效等级和外观都发生了变革。2013年10月,变频空调新能标APF的正式实施带来了空调品牌产品结构转型,2013年5月31日节能惠民政策的退出引起定频三级卷土重来,由于人们对空调外观的重视度越来越高,空调艺术化的趋势更加明显。从渠道上来讲,电商渠道近几年“野蛮增长”,2014年1-5月空调电商的零售量同比增长了114.9%,其占整体空调市场的零售量份额达到了6.7%。如何布局电商渠道成为各企业关注核心。从主要增长市场来讲,三四级市场的重要性愈发明显。2014年1-5月三四级市场的零售量同比增幅为12.4%,超过一二级市场增幅9.3个百分点。同时,中怡康预计2014年农村居民家庭每百户空调拥有量仅为30台左右,有非常大的潜力空间,深耕三四级市场必会成为空调行业潮流。

下文将就2014年空调市场的三大变化进行研究,找出2014年空调行业五大超车“弯道”,对2014年上半年1-5月空调市场做出总结。

弯道一:APF能标撬动品牌快速转型

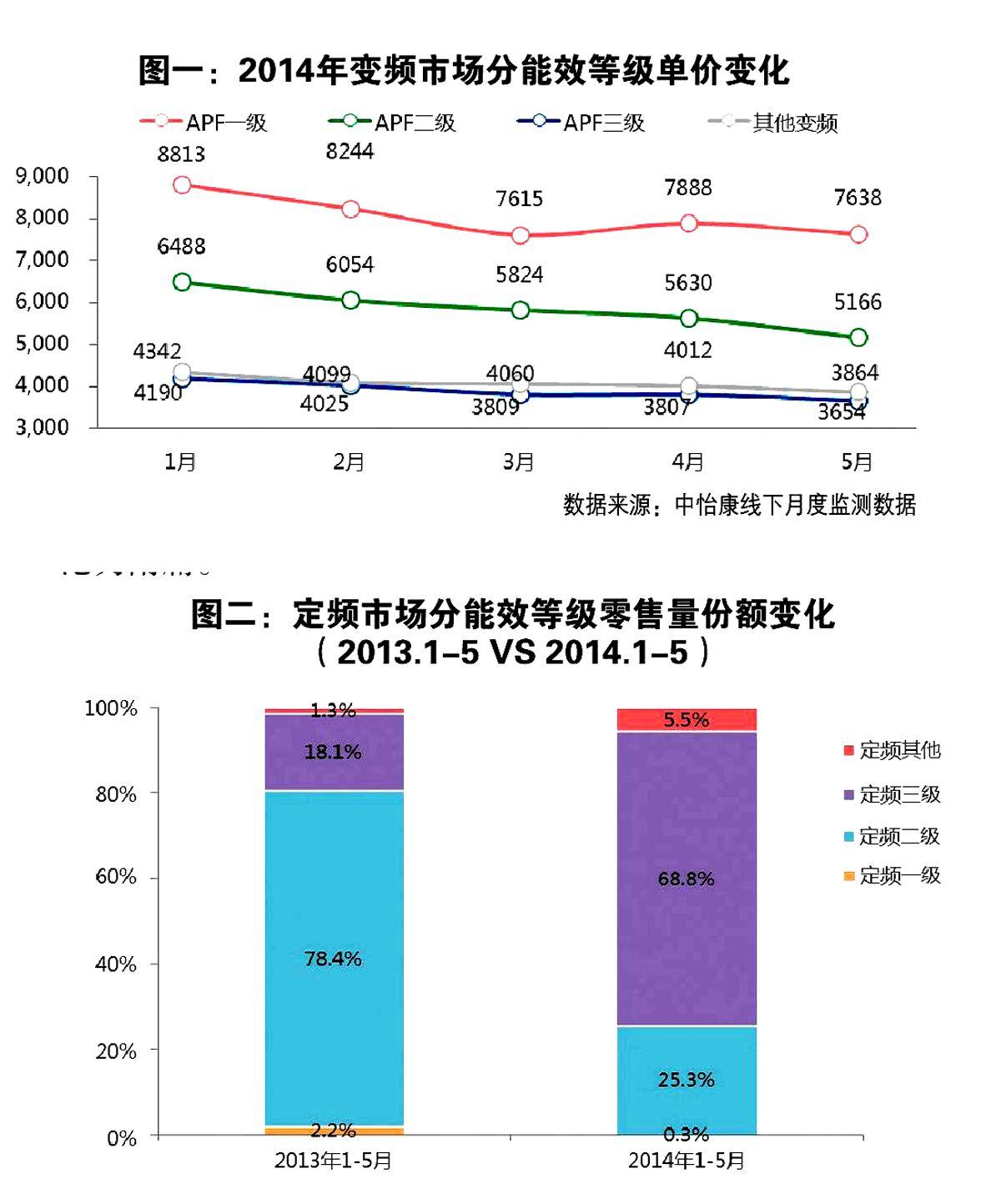

从2013年10月APF能标正式实施开始,APF产品占变频空调的比例一直在上升。根据中怡康线下月度监测数据, 2014年5月APF产品占变频产品的零售量份额已经达到了75.5%,APF转型基本结束。其中,APF三级以占比49.4%成为APF产品主流,APF二级占比紧随其后,零售量份额达到22.8%,APF一级由于价格过高占比仅为3.3%。

APF二三级已经成为2014年变频空调的发展趋势,而通过分析2014年1-5月APF各能效等级均价及其走势来看,APF二级的份额仍会有较大提升空间。在APF二级方面,APF二级均价依旧较高,2014年5月APF二级的单价为5166元,具有较大的降价空间。而在降价幅度上来看,从2014年1月到2014年5月,APF二级单价降幅为1322元,降幅比例高达20.4%,降价速度并没有明显放缓。而在APF三级方面,APF三级均价已经进入空调主价格段区,2014年5月APF三级的均价为3654元,比2013年5月SEER三级均价还降低了2元,这也反映出APF三级降价基本结束,价格进入稳定期。(详见图一)

图一:2014年变频市场分能效等级单价变化

数据来源:中怡康线下月度监测数据

一般来讲,空调行业在5-8月产品结构和均价较低,在9-12月产品结构和均价较高。结合2014年1-5月APF产品的走势和均价,我们可以看出APF三级将成为2014年5-8月的产品主流。而从2014年9、10月起,伴随市场均价和结构的提升,和空调厂家在冷年开盘时为提振经销商信心及更好布局而主推高能效产品,APF二级产品将会起量。

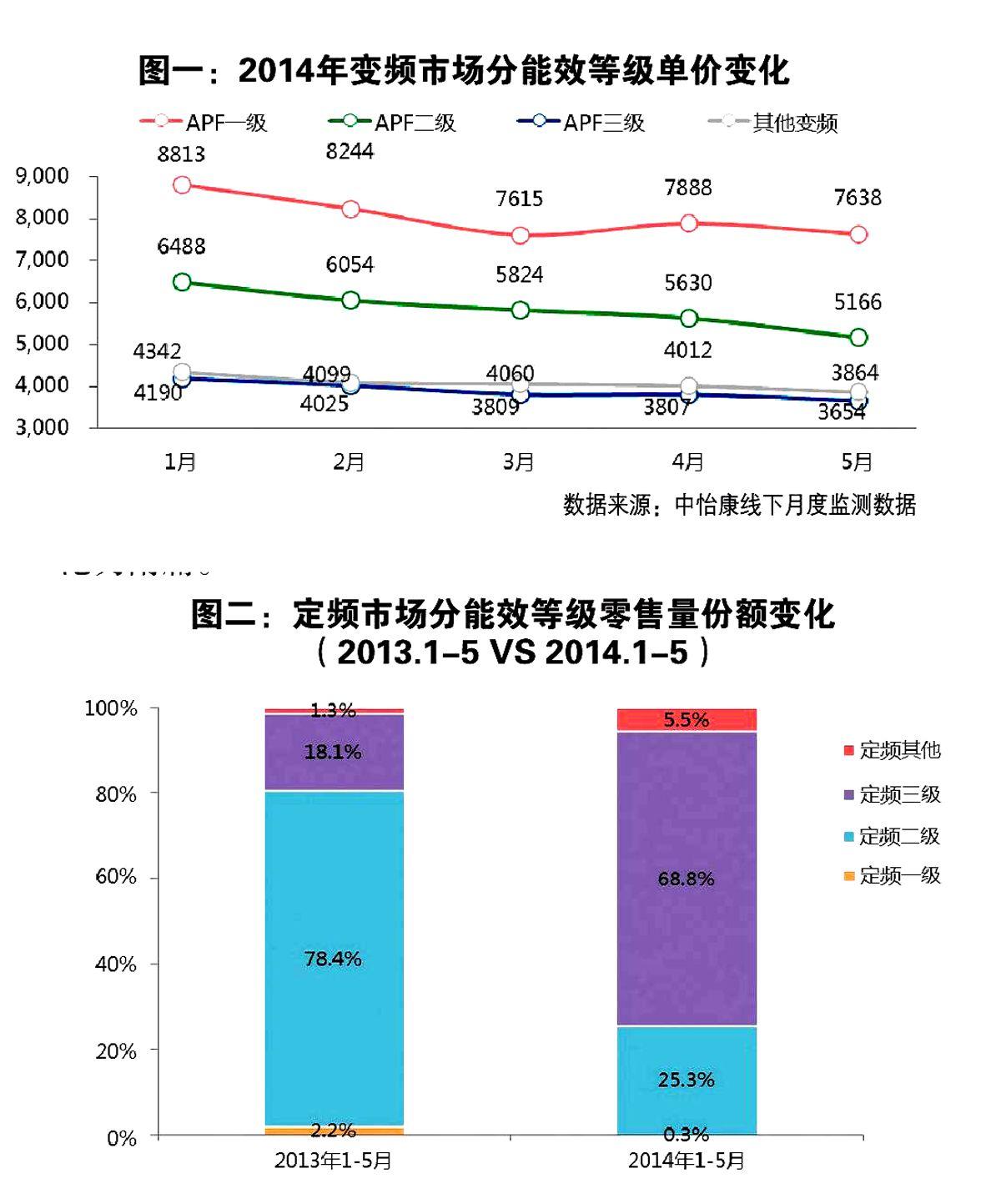

弯道二:定频三级卷土重来

随着2013年5月31日国家节能惠民政策的正式退出,空调厂家开始调整重心主抓定频三级,定频三级占定频空调的比例迅速提升。根据中怡康线下月度监测数据,2014年1-5月定频三级重回定频市场主流,零售量占比达到68.8%,相比去年同期提高了50.7个百分点,而在2014年1-5月定频二级零售量份额仅为25.3%,相比去年同期下降了53.1个百分点(详见图二)。与此同时,由于2014年1-5月定频三级均价相比去年同期下降18.9%,定频二级均价同比上升12.4%,两者均价一升一降导致了定频二级的鸡肋地位。定频二级和变频空调相比均价已经占不到优势,和定频三级相比价差较大,显然拼不过定频三级。在空调行业形势不出现大变革的情况下,2014年定频空调市场定频三级将具有巨大优势地位,定频二级将沦为附庸。

图二:定频市场分能效等级零售量份额变化 (2013.1-5 VS 2014.1-5)

弯道三: 空调外形艺术化

艺术化空调在近两年表现非常明显。以艺术化空调中的圆柱型柜机举例,在2014年5月,圆柱型柜机占变频柜机的零售量份额达到26.5%,相比同期提升17.1个百分点(详见图三)。与2013年圆柱型柜机主做高端不同,在2014年1-5月圆柱型柜机已经遍布中高端柜机市场,在定频低端市场也有所涉猎,这有可能会成为一个趋势,需要密切关注。

图三:变频柜机市场圆柱型柜机零售量份额

数据来源:中怡康线下月度监测数据

弯道四: 电商渠道“野蛮增长”

相对于空调市场的线下渠道,电商渠道的占比较小,完全不占优势。但是从增长幅度和市场潜力两方面来看,电商渠道是一片遍布黄金的未开垦地。2014年1-5月,空调电商渠道以零售量同比增幅114.9%的增速领跑全场,而其占整体空调市场的零售量份额达到了6.7%。而放眼整个家电市场来看,在2014-2016年,电商渠道占整体家电的零售额份额预计将分别达到18.0%、23.9%、27.5%,由此可见电商渠道的增速非常迅猛,潜力非常大。(详见图四)

图四:2014年1-5月电商主要品牌零售量和零售额份额

数据来源:中怡康线上月度监测数据

弯道五: 三四级市场日益重要

在目前的空调市场,一二级市场已经进入火热状态,相比之下三四级市场容量大、竞争小,空调厂家深耕三四级市场将成为未来5-10年的趋势。从目前来看,三四级市场已经成为空调市场的增长引擎。根据中怡康线下月度监测数据,2014年1-5月三四级市场的零售量同比增幅为12.4%,超过一二级市场增幅9.3个百分点。

通过研究三四级空调市场,我们发现三四级空调市场具有以下几个特征:产品结构低、销售节点强、经销商平均素质偏低、配送售后不够发达。在产品结构上,三四级市场的变频份额比一二级市场要低。在2014年1-5月,三四级市场的变频零售额份额为67.7%,比同期一二级市场的零售量份额低2.6个百分点。(详见图五)

图五:空调市场变频空调零售额份额变化

数据来源:中怡康线下月度监测数据

在销售节点方面,由于三四级市场有赶集现象,赶集当天将会是一段时间内的销售高峰。在经销商方面,由于空调三四级市场的竞争程度不强,三四级市场的经销商和经历过残酷竞争的一二级市场相比稚嫩很多,如何培育合格的经销商将是空调企业在三四级市场的难题。在配送售后上,三四级市场的确是短板,这对于空调的用户体验是一个考验。

在未来一段时间内空调品牌如何根据三四级空调市场的特性进行突破,这块中国空调市场上的大蛋糕怎样被瓜分,将会带来中国空调行业最后的洗牌。

最后的总结:因“人”制宜,各取所需

在上文中,我列举了2014年中国空调市场的五大发展机遇,它给了一些空调品牌弯道超车的机会。但是并不是所有机遇都需要抓。第一,所谓贪多不烂,当公司资源被稀释到五个不同方面时,也就意味没有核心,优势不强。第二,品牌的多方面发展势必将造成其定位在消费者心中不清晰。如主打时尚小资进军电商渠道的空调定位和主打实惠耐用进入三四级市场的空调定位是截然相反的概念,两者概念会自相冲突,得不偿失。

在此次空调变革中,空调厂家应根据自身的品牌定位、主力购买人群等方面,选择在一两个方面进行突破,成为某方面的专家能者,从而赢得消费者青睐。2014年将是空调变革年,也是空调品牌的百家争鸣年。