中国创业投资地域集聚现象及其影响因素研究

2014-08-22张玉华

张玉华,李 超

(上海师范大学 商学院,上海 200234)

我国依靠创新驱动、建设创新型国家的战略实施,离不开创业投资的助力和催化。基于资本自由流动的新古典经济学假设,创业投资在一定空间内也应该是自由流动的。然而作为一种独特的金融资本,创业投资呈现出地域集聚现象[1]。也正是这种地域集聚,为集聚地社会创造了惊人的财富和价值,未来甚至还会影响和改变世界经济格局。人们已逐步意识到硅谷等地创业投资的集聚不应简单地被看作是一种经济机制,而应注意其“生态环境”,也就是其为创业投资及高新技术发展提供的“土壤和气候”。因此,创业投资地域集聚及其影响因素目前已是各国政府、投资机构、创业者关注的重要话题,也引起了国内外学者的广泛关注。

一、创业投资独特的地域集聚现象

自1970年Tribus最早指出创业投资空间非均衡发展的现象以来,众多学者(Chen等(2010)[2]、Cumming(2013)[3]、Kolympiris(2011)[4]、Mason等(2013)[5]、Avnimelech等(2010)[6])对美国、英国、加拿大、法国、德国等发达国家创业投资地域集聚现象进行了研究,阐述了创业投资地域集聚发展的趋势。另有学者(Subhash(2007)[7]、Cumming和Dan(2010)[8]、Sahut等(2011)[9])研究发现创业投资存在“空间临近效应”,创业投资机构普遍选择在一定地域集聚。

目前对创业投资地域集聚现象的研究大都限于描述性分析,缺乏对其集聚程度进行准确衡量的指标,相关研究大都使用创业投资的绝对量来衡量其地域集聚程度(Guilhon和Montchaud(2006)[10]、胡海峰(2008)[11])。但是我国各地区的经济规模差距较大,金融资源分配不均,如果用创业投资的绝对量指标来衡量各地区的创业投资集聚水平是不精确的。本文借鉴产业经济学中衡量产业集聚度的指标“区位熵”的形式,构建了衡量创业投资集聚程度的指标。

关于创业投资地域集聚影响因素的研究主要集中在三个方面:区域环境、信息不对称以及供求关系。

首先,创业投资地域集聚的一个重要原因是不同地域创业投资环境的差异。Chahine等(2012)研究了“硅谷”创业投资发展的优势因素,其先进的科技创新能力、丰富的金融资源促使“硅谷”成为全球创业投资中心[12]。Hirukawa等(2011)认为创业投资地域集聚会受到区域地理环境的影响,但更重要的是区域人文、科教及产业发展对创业投资的影响[13]。我国学者崔毅等(2011)使用因子分析法,研究了我国创业投资地域集聚现象明显的五个省市,从经济、产业、科技、金融等方面构造了环境指标体系,得出了不同环境对创业投资的影响[14]。佘金凤等(2007)从区域创新资源优势对创业资本的吸纳效应、创业投资的“空间邻近效应”等方面分析了区域创业投资不平衡的原因[15]。张海燕等(2012)从投资环境、投资成效、物理距离和经济一体化四个方面分析了影响创业投资地域集聚的原因[16]。

其次,也有研究(Fritsch和Schilder(2012)[17])从信息不对称的角度分析了创业投资地域集聚的影响因素:创业投资机构与创业企业之间存在信息不对称,创业投资机构从本质上讲是风险规避者,为了降低不确定性,会将投资集中在信息透明度高的区域。Tian(2012)认为区域集聚投资可以获得投资过程中需要的信息,有利于创业投资机构监管被投资企业,及时做出反应以节省投资成本[18]。我国学者也做出了类似的分析,胡海峰(2008)利用投资项目与金额数量两个指标分析了创业投资的地域集聚现象,认为区域集聚可以有效分享信息,降低信息不对称性和不确定性带来的不利因素,从而降低交易成本[11]。

最后,还有学者从供求关系方面分析创业投资地域集聚的影响因素,Shachmurove等(2007)的研究表明,区域资源供需之间的矛盾会导致投资集聚分布:创业投资会投资于金融创新资源集聚、创业氛围浓厚、评估及咨询等中介机构云集的区域[19]。张晓辉等(2012)实证分析了中国创业投资的区域分布特征以及影响因素,金融市场资源、人力资本丰富的地区对创业投资具有较强的吸引力[20]。

上述研究很少涉及定量分析,回归方法的选择也局限于传统的截面数据、时间序列和面板数据模型。相关研究在分析的时候假设各个地区均为彼此独立的个体,忽略了地区创业投资的空间相互关系对其空间分布的影响。基于以下原因,创业投资地域集聚极有可能存在空间相关性:首先,创业投资作为一种特殊的金融资本,其投资行为具有一定的辐射作用[21]。例如创业投资发达的北京对于附近省域创业投资的流向及规模具有影响;其次,我国东、中、西区域经济发展不平衡,区域之间形成了一定的“俱乐部”[22-23]。因此,忽视创业投资集聚的空间相关性,得到的结论显然是不精确的,各种因素的影响方向和程度更是无法衡量。

综上所述,具有明显空间相关性的创业投资地域集聚现象及其影响因素仅用传统的计量模型分析是不够的。本文应用空间计量分析方法,实证分析创业投资集聚的空间相关性,在此基础上利用空间面板数据模型研究创业投资地域集聚及其影响因素。

二、中国创业投资地域集聚程度及其空间相关性

(一)创业投资地域集聚程度的测算

衡量创业投资地域集聚程度的指标如下:

(1)

式(1)中,LQit为地区i在t年的创业投资集聚指数,用于衡量该地区创业投资的集聚程度,大于1表示集聚程度高于全国平均,小于1表示低于全国平均;Ii/In为i地区的创业投资额占当年全国创业投资额的比重,Si/Sn为i地区金融机构年末存款余额占全国金融机构年末存款余额的比重。

(二)数据来源及描述

本文研究包括2005-2012年中国29个省级行政区,由于数据缺失,西藏、海南、港、澳、台除外。创业投资数据来源于各年《中国风险投资年鉴》以及《中国创业投资年度统计报告》,相关数据的描述性统计分析见表5。

创业投资地域集聚的现象出现极端化。以2012年为例,北京的创业投资总额占全国总额的20%以上,上海和广东也都超过了10%,而最少的省份如贵州的观测值为0*贵州的观测值为0并不意味着该区域的实际投资额为0,只是说明相关调查抽样缺少有效样本,但是观测值为0并非离群值,对实证研究的结果不会产生影响。。总体说来,东部地区的份额都较高,而中西部地区的份额普遍较低。

(三)创业投资地域集聚的空间相关性分析

空间自相关有两种指标:全局指标与局部指标。前者主要是用于测算整个区域的空间自相关程度;后者主要是用于测算某个区域与邻近区域的空间相关性。本文采用最为常用的Moran’s I指数对空间相关性进行测度。传统空间权重矩阵为地理邻接矩阵,但是结合创业投资的实际情况,不同地域之间的相互影响不一定仅取决于地理上的邻近性。随着现代交通、通讯的发展,区域之间的相互影响已经跨越了地理上的障碍,而创业投资的发展与当地的经济发展水平等因素息息相关。因此我们构造了基于经济发展水平的权重矩阵,元素为ωij=1/|PGDPi-PGDPj|,式中分母为区域i和j之间人均GDP差距的绝对值*关于空间权重矩阵的设置及使用文献较多,在此不再赘述。。

计算我国2005-2012年29个省域的创业投资集聚指数,利用Moran’s I指数测算我国29个省域创业投资地域集聚的空间相关性,得出的Moran’s I如表1所示。

表1 Moran’s I指数

注:***表示显著水平为1%,**表示显著水平为5%,*表示显著水平为10%。

结果表明我国省域创业投资地域集聚存在很显著的空间依赖特征,高(低)投资额地区和高(低)投资额地区相邻,随着时间的推移这种效应有逐步增强趋势。Moran’s I从整体上反映了我国省域创业投资地域集聚的空间自相关性,局域Moran散点图则具体反映其地域集聚情况,2012年的局域Moran散点图如图1所示。

由局域Moran指数散点图可见大部分省域都属于高-高和低-低两种类型*“高-高”集聚地区为高创业投资省份的集聚地区,即位于散点图中右上角第一象限的地区;“低-低”集聚地区为低创业投资省份的集聚地区,即图中左下角的第三象限地区;其余地区不存在属性一致的情况。,这两种类型所占的比例约为80%,其中高-高地区大约占了20%,低-低地区约占60%。高高聚集的省份大多为东部地区,如表2中第一象限的省份,各省的创业投资集聚指数均较高,低低聚集的省份多为中西部地区,如表2中第三象限的省份,各省的创业投资集聚指数均较低。可以看出我国省域创业投资集聚程度存在明显的区域差距,中西部地区明显落后于东部地区,呈现出“两极分化”的趋势。

图1 2012年创业投资集聚的局域Moran散点图

象限地区与集聚程度第一象限H—H北京、天津、上海、江苏、浙江、福建、山东、广东(2.75)(1.1)(2.64)(1.78) (1.89)(1.26)(1.34)(2.37)第二象限H—L河北、江西、安徽(1.21)(0.83)(0.56)第三象限L—L内蒙古、山西、河南、湖北、湖南、四川、贵州、云南、陕西(0.75)(0.87)(0.44)(1.35) (1.01)(0.81)(0.51)(0.93)(0.77) 甘肃、吉林、黑龙江、广西、新疆(0.39)(0.79)(0.81)(0.62)(0.45)第四象限L—H辽宁、重庆、青海、宁夏(0.94)(1.01)(0.32)(0.50)

注:括号内值为2012年创业投资集聚指数。

三、中国创业投资地域集聚的影响因素及空间计量分析

(一)中国创业投资地域集聚的影响因素选择

创业投资地域集聚现象主要集中在欧美发达国家创业投资市场。中国的创业投资是在经济转型中发展起来的,因而在区域分布上更具特殊性,与欧美国家差别较大[24]。我们在分析欧美国家创业投资地域集聚现象及结合中国创业投资特殊性的基础上,将影响创业投资集聚的因素总结如下表所示:

表3 创业投资地域集聚的影响因素

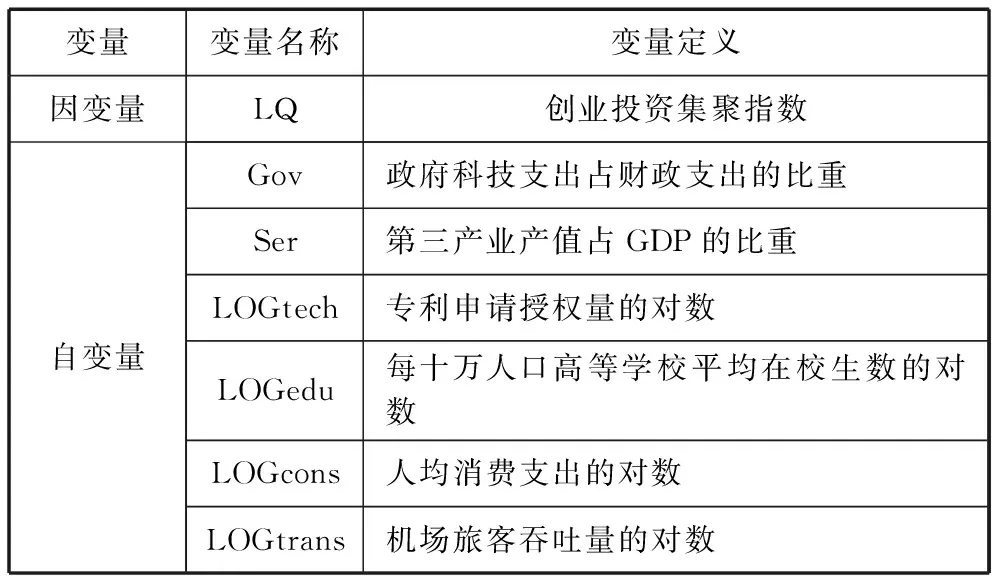

结合数据的可得性,本文选取下列解释变量作为影响创业投资地域集聚的影响因素,因变量为前文创业投资的地域集聚指数:

(1)政府政策。中国经济具有转轨特征,尽管社会主义市场经济体制已经建立和不断完善,但是政府在经济的运行过程中仍旧发挥着重要作用。本文使用政府科技支出占财政支出的比重反映政府对高新技术的重视程度。

(2)服务业水平。创业投资中介服务机构是联系投资机构和创业企业的桥梁和纽带,投资的各个环节都需要中介机构的广泛参与[25]。本文使用第三产业产值占GDP的比重反映区域中介机构等服务业的水平。

(3)创新资源。创业投资一般投向成长潜力大、技术水平高的项目,而高新技术产业恰好满足这些要求,这就决定了创业投资追随高新技术成为现实。本文使用专利申请授权量反映区域创新资源的丰富程度。

(4)人力资本水平。和物质资本及自然资源相比,人力资本是“软生产要素”。创业投资机构对投资项目的评价很大程度上是对创业者素质的评价。本文使用每十万人口高等学校平均在校生数反映区域人力资本水平。

(5)区域市场容量。创业投资主要投向高科技产业,但是其“逐利性”决定了某些项目只要是具有高成长潜力,即便是传统产业,创业投资也会进行投资。而这些传统产业项目往往具有一定的地域性,如零售业,对于这些项目就要考虑区域市场规模。本文使用人均消费支出量反映区域市场容量的大小。

(6)区域交通。创业投资的运行机制决定了投资机构在向创业企业提供资金之后,还需要向企业投入管理和各种市场资源,并对创业企业进行积极的干预,通过监督与控制创业企业来降低投资风险。基于创业投资的投资特征与降低成本的需要,创业投资机构会将自己的投资活动限制在一定范围之内,即投资活动具有“空间邻近效应”。本文使用机场旅客吞吐量反映区域交通的发达程度。

为降低模型的异方差及减少数据变幅,对数据进行对数化处理。因变量、自变量的数据定义如表4所示。

表4 模型变量说明

本文机场旅客吞吐量根据民航总局公布的《全国机场统计公报》分省加总所得,其余数据来源于《中国统计年鉴》、《中国金融统计年鉴》等。数据的描述性统计分析如表5所示,下面结合具体数据对其进行补充说明:机场旅客吞吐量及专利申请授权量差距较大,显示我国省域之间交通发展程度及区域创新能力存在较大差异。数据显示2012年广东省的机场旅客吞吐量为青海省的41倍,交通运输差距与创业投资的区域集聚程度差异相似。

表5 变量的统计描述

(二)空间计量模型的构建

本文构建的创业投资地域集聚影响因素模型如下,其中式(2)为空间面板滞后模型,式(3)为空间误差滞后模型:

(2)

LQit=β1LOGtechit+β2Govit+β3Serit+

β4LOGeduit+β5LOGconsit+φit

(3)

式中εit为随机扰动项,φit代表空间自相关误差项,ρ代表空间自相关系数。面板数据模型的估计需要考虑固定效应和随机效应,根据Baltagi(2005)的研究,固定效应更加符合实际需要,因为个体效应不一定是服从某一分布的随机变量[26]。空间面板数据模型中存在空间效应与时间效应问题,因此在实际分析中就有三种模型:时间效应、空间效应、时空效应,需要根据模型的估计结果进行选择。由于本文只是分析“固定效应”,因此综合来说需要估计的模型为以下几种:空间固定效应、时间固定效应、时空固定效应模型。

(三)中国创业投资地域集聚影响因素的空间计量分析

空间面板模型的判定和选择一般采用Anselin(1988)[27]提出的拉格朗日检验法。相关检验结果如表6所示:

表6 LM及robust LM检验结果

从表6可得:由于LM-lag和LM-lag-robust的检验值较LM-error和LMerror-robust值显著,所以选取空间面板滞后模型较为合适*本文将空间面板误差模型的估计结果同样表示出来,以便对创业投资集聚的空间模式进行比较。。

本文估计了两个模型:一是全国整体模型,包含涉及到的29个省份,以便从全国视角分析创业投资集聚的影响因素;二是区域模型,对中国东、中、西三个地区分别进行模型估计,以便比较不同区域创业投资集聚影响因素的差异*本文所有回归结果均为使用Lesage和Elhorst等人编写的空间计量模型的Matlab软件包实现,可通过网址:http://www.spatila-econometrics.com/下载。。

表7 全国29省份模型估计结果

注:*表示10%水平下显著,**表示5%水平下显著,***表示1%水平下显著,下同。

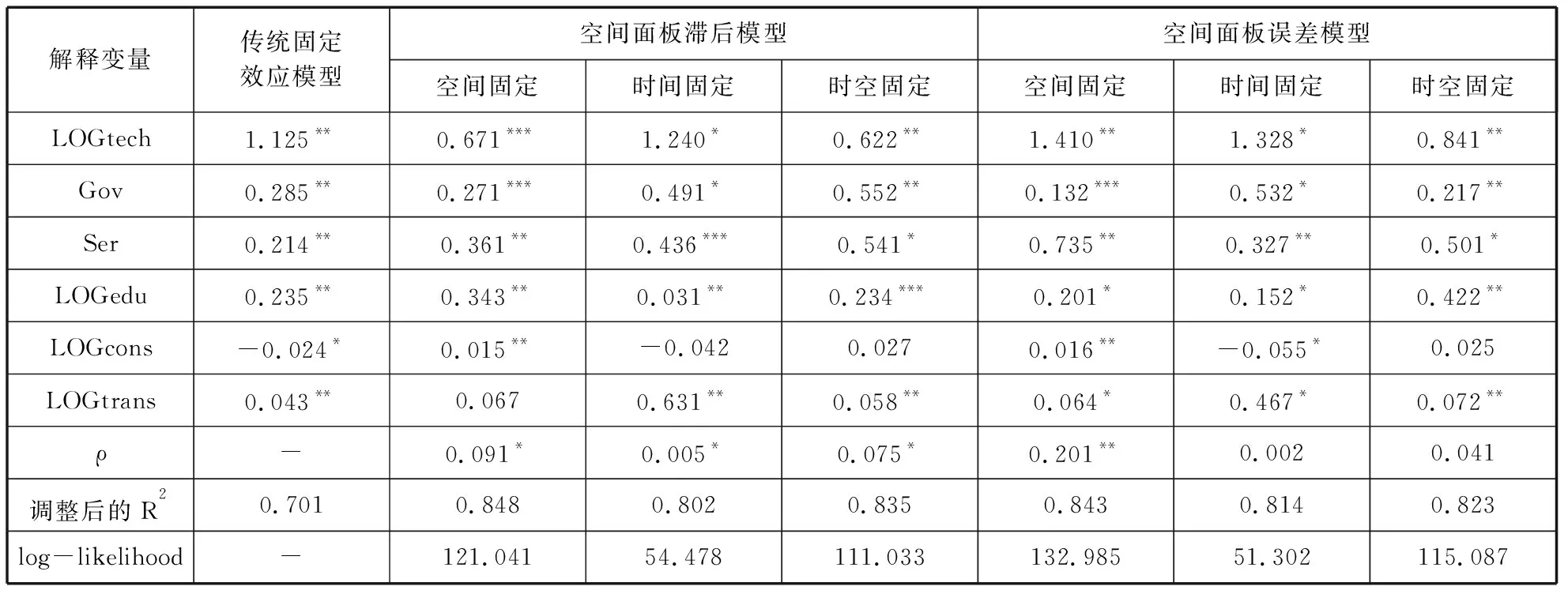

模型一:全国整体模型分析

分析表中模型估计结果,可以得出结论:

1.比较传统的固定效应模型与考虑空间因素的模型,就调整后的R2来说,在考虑了空间效应之后该值明显优于没有考虑空间效应的模型,说明纳入空间因素的模型能够更好地解释影响创业投资集聚的因素。

2.空间自回归系数ρ的估计值均较为显著,除了时间固定效应空间面板误差模型中不显著外,其余几个模型中ρ通过了10%的显著性水平检验,进一步验证了中国各省创业投资集聚存在空间相关性。

3.进一步比较六个纳入空间因素的面板数据模型,在综合衡量调整后的R2以及对数似然估计值log-likelihood之后,空间固定效应模型的估计效果是最好的,即面板数据中出现的非观测效应主要是个体间的固定效应。本文给出如下解释:首先,由于数据限制,本文研究所选取的面板数据的年份个数小于截面个数,这就出现了“短面板”的现象,进而产生了不同截面的个体效应要强于时间效应[28];其次,从前文分析中我们可以看出,中国不同地域之间的创业投资水平差异十分巨大,这就造成了个体之间的差异效应大于时间上的变化带来的差异效应,这也在一定程度上解释了中国创业投资地域集聚不平衡的现象。

4.根据表中各解释变量的系数及显著性水平,各省域专利申请授权量和每十万人口高等学校平均在校生数两个解释变量几乎在所有模型中都通过了1%的显著性检验,且符号为正,说明省域创新资源优势以及人力资本优势会对创业投资产生吸纳效应;此外,第三产业产值占GDP的比重、政府科技支出占财政支出的比重两个解释变量也通过了至少10%的显著性水平检验,且符号为正,说明发达的金融中介服务能够对省域创业投资集聚水平产生显著的正向影响,良好的政府政策环境对于创业投资集聚也具有促进作用。除此之外,机场旅客吞吐量这一指标除了在空间滞后模型的固定效应中不显著外,其他模型中都在10%的水平下显著为正,说明机场旅客吞吐量对中国省域创业投资集聚具有正向的影响。

5.各省份人均消费支出这一指标的显著性水平较低,其符号在不同的模型中是不相同的,而且系数的绝对值也比较小,可以认为该指标对创业投资集聚的影响方向和程度是不确定的。我们给出如下解释:中国创业投资地域选择在市场取向上不明确,这与现阶段中国创业投资流向的行业领域有关,以2013年为例,当年全年创业投资中互联网行业占比29%,电信及增值和IT行业也分别占比18%和15%,结合前面创业投资对创新资源的依赖这一因素,可以认为当前中国的创业投资倾向于高科技产业与传统产业,而这两大产业对市场不敏感,市场取向明显的现代服务业没有得到创业投资的青睐,与此同时,中国国内创业投资市场发展不成熟,可投资创业项目不足,也可能导致部分创业资本流向传统产业。

模型二:东、中、西区域模型

为了比较分析中国不同地区省域创业投资集聚的影响因素,本文分东、中、西三个地区对样本进行了估计*东部地区包括:北京、河北、辽宁、上海、江苏、浙江、天津、福建、山东、广东;中部地区包括:山西、安徽、河南、湖南、湖北、吉林、黑龙江、江西;西部地区包括:内蒙古、青海、陕西、新疆、云南、甘肃、贵州、四川、宁夏、重庆、广西。。限于篇幅,我们仅列出东部地区的回归结果,中部地区与东西部的区别在于估计的空间效应不显著。

分析比较三个地区的估计结果,可以得到以下结论:

1.和整体模型一致,纳入空间因素的模型相对于传统模型来说能够更好地解释影响创业投资地域集聚的因素。即便是将全国分为东、中、西三个地区之后,在六个空间模型中,空间固定效应模型的估计效果仍旧优于时间固定效应模型,这与前面我们分析的整体模型中固定效应优于时间效应略有不同,很明显此处的三个地区模型不符合“短面板”的情况。我们给出如下解释:中国不同地区内部省份之间的创业投资水平差异十分巨大,造成了个体之间的差异效应大于时间上的变化带来的差异效应,这和全国各省创业投资的差异是一致的。

2.分析比较各个解释变量的估计结果,我们可以得到三个地区之间影响创业投资地域集聚的因素的一些相同点和不同点。就相同点来说,各省域专利申请授权量、每十万人口高等学校平均在校生数、政府科技支出占财政支出的比重,这三个解释变量几乎在所有模型中都是显著的,且符号均为正,说明省域创新资源优势以及人力资本优势会对创业投资产生重要影响,政府政策支持有利于创业投资在我国各个地区的发展。下面就各解释变量在东、中、西三个地区表现出来的不同点进行说明。

表8 东部10省份模型估计结果

(1)第三产业产值占GDP的比重与机场旅客吞吐量两个解释变量显示出了一些相同的模式:在东部地区,两个指标均通过了至少10%的显著性水平检验,且系数符号均为正值;但是在中、西部地区,两个解释变量变得不再显著,在西部地区甚至出现了负值。这说明金融中介机构以及交通运输条件两个因素对东部地区创业投资的集聚具有重要作用,而在中西部却出现了一定程度的抑制作用。本文解释如下:我国东部沿海地区交通等基础设施完善,区位优势明显,市场经济体制较为完善,能够为创业投资提供必要的成长环境,降低交易成本;而我国中西部地区由于地理上以及政策上的原因,虽然国家实施了“西部大开发”和“中部崛起”等政策措施,但是在金融发展水平以及交通等基础设施建设方面仍旧处于较为落后状态。这就造成了创业投资的区域选择青睐于我国东部地区,而对中西部地区的关注较小。

(2)整体模型中人均消费支出系数不显著且符号为负,我们可以看到,该变量在中、西部地区模型中仍旧不显著,但是在东部地区却通过了显著性检验,且符号显著为正。结合我国东、中、西三个地区经济发展的实际情况,我们可以认为,随着我国东部沿海地区的产业结构升级,广大东部地区在大力发展高新技术产业的同时,也在大力发展市场导向明显的现代服务业,而且现代服务业在经济发展当中的比重呈现越来越高的态势;与此同时,2010年出台的《关于中西部地区承接产业转移的指导意见》引导和支持中西部地区发挥自身优势,加快承接产业转移。这使得中西部地区的产业结构以及创业投资结构发生了变化,其中的传统产业很明显对市场不敏感,这就导致了中西部地区市场容量对创业投资的影响不大。

四、中国创业投资集聚示范区设立的战略安排

本文构造了衡量创业投资集聚程度的指标,探索了应用空间计量经济学的方法,研究我国省域创业投资地域集聚及其影响因素的新思路,解决了传统研究忽视定量分析及空间相关性的问题,为创业投资地域集聚的研究提供了新的思路和方法。本文实证结果表明:我国省域创业投资集聚存在显著的空间相关性;创业投资东部区域“高高”集聚与西部地区“低低”集聚的两极分化现象较为明显,呈现出创业投资地域集聚的“马太效应”;不同因素在不同区域显示出了不同的影响方向和程度。

鉴于我国较多省市都提出要大力打造创业投资集聚区的现状,本文建议尽快在东部地区尤其是上海自贸区设立国家级创业投资集聚示范区,从国家层面合理规划创业投资集聚的全国布局。

1. 尽快在东部创业投资发达地区设立国家级创业投资集聚示范区

将创业投资集聚区的打造上升为国家战略,统一规划、统一布局,建议利用政府创业投资引导基金及各项政策形成杠杆*据财政部统计,截至2012年全国共有188家创业风险投资机构获得各类政府引导基金支持,政府创业风险投资引导基金累计出资260.08亿元,引导带动的创业风险投资管理资金规模达1407亿元,平均放大6倍。,尽快在东部创业投资发达地区(如长三角、珠三角及环渤海等地区)特别是上海自贸区设立国家级创业投资集聚示范区,充分发挥其创业投资的引领带动作用,撬动全球创业投资向中国集聚,力争打造和形成全球又一个新的创业投资中心。

(1)本文实证研究得出了创业投资地域集聚现象之间存在空间相关性的结论。因此,我们不能将区域创业投资集聚的发展与其他区域相孤立,应该在促进本区域创业投资集聚发展的同时考虑到对其他地区的外部性,要加强区域协调,探讨和设计区域互利共赢的模式,发掘区域之间正向的空间溢出效应,从而有利于整体创业投资产业的发展。我们应该注重创业投资集聚程度较高的东部地区对于中西部地区的整体辐射带动作用,通过东部地区经验的推广,为东部地区创业投资的转移和中西部地区创业投资集聚区的打造创造机遇。

(2)创业投资的地域集聚是我国创业投资以及经济发展所必经的过程,但是东西部地区创业投资集聚发展“两极化”趋势的出现,将不利于我国东西部区域发挥各自的资源禀赋优势,对全面实施创新驱动发展的战略也会产生不利影响,更有可能会造成区域之间科技创新乃至经济发展新的差距。缩短创业投资的发展差距,需要有统一的制度安排特别是需要国家相关部门统筹协调。

(3)由于我国创业投资集聚空间相关性的存在,在创业投资规模一定的情况下,各省市为争取创业投资,在区域政策设计、投资环境优化及基础设施建设上难免会出现恶性竞争,这在我国创业投资集聚水平普遍落后的西部地区尤为明显。因此我们要打破区域之间的行政壁垒,加强各省的宏观协调,促进中国创业投资市场的统一。

(4)国家级创业投资集聚示范区的打造与我国“上海自贸区”建设的战略重合点较多。两者均需要我们不断探索对外开放的新路径和新模式,形成投资合作与竞争的开放性区域,在扩大服务业开放、税收更加优惠等政策方面需要改进,两者紧密的关系可以形成协同发展的态势。

(5)市场经济就是信用经济,我国中西部地区社会信用体系的建设滞后于经济发展,企业信用缺失、政策朝令夕改、政府随意行政等行为已明显成为制约创业资本投资中西部的障碍。为促进创业投资的发展,必须从根本上营造一个诚信的投资环境。国家级创业投资集聚示范区的设立可以为西部地区树立“样板”,中西部地区可以借鉴集聚示范区的制度安排,优化信誉环境,为创业投资集聚提供健康的氛围。

综上所述,我国目前将创业投资集聚区的打造上升为国家战略,在东部特别是在上海自贸区设立国家级创业投资集聚区的时机已经成熟,应尽快实施。国家级创业投资试验区的设置也将是继“上海自贸区”等改革试验区建设之后,继续深化改革,培育中国面向全球的竞争新优势,打造中国经济新“升级版”的重要举措。

2. 国家级创业投资集聚示范区的打造思路

(1)初步形成国家级创业投资集聚示范区,打开创业投资集聚发展新局面

统筹创业投资集聚区域协调发展,形成全国创业投资发展的合力,发展初期可以通过设立并合理使用政府创业投资引导基金,引导国内外创业投资资本、机构及高端人才聚集,将政府引导基金定位为创业投资的“母基金”,强调其引导性及其杠杆效应,可以不直接投资和运作,而是通过与优选的创业投资机构或者合作伙伴共同投资,以保本微利经营,用风险分摊的方式,最大限度地调度创业投资向创业投资集聚区集聚,在此基础上初步形成创业投资集聚示范区。

(2)探索中国创业投资集聚发展的新模式,形成可复制、可推广的经验

对于国家级创业投资集聚示范区的打造,我们可以依托“上海自贸区”建设的经验,同时也要结合创业投资集聚发展的特殊性,尤其在高科技、人才、服务业、现代物流及资本流通方面要加强改革开放力度,结合中国国情形成一些可复制、可推广的经验。

(3)开展国家级创业投资集聚示范区的推广试点

一方面,通过上述创业投资集聚示范区的打造,将创业投资集聚示范区的打造经验进行推广试点,充分发挥试点的“引路”意义,节省各地创业投资集聚区打造的时间及投入,推进创业投资集聚的全国发展。

另一方面,在试点推广过程中,针对我国中西部地区信用环境的缺失,要借鉴集聚示范区的经验,把基础社会信用体系建设作为西部地区创业投资集聚发展的重要内容,进一步推进西部地区的政务诚信、商务诚信和社会诚信建设。

参考文献:

[1]马军伟. 创业投资集聚研究评介及未来展望[J]. 外国经济与管理,2013,35(2):43-51.

[2]CHEN H,GOMPERS P,KOVNER A, et al. Buy local? The geography of venture capital [J]. Journal of Urban Economics,2010, 67(1):90-102.

[3]CUMMING D, LI D. Public policy, entrepreneurship, and venture capital in the United States [J]. Journal of Corporate Finance,2013, 23:345-367.

[4]KOLYMPIRIS C,KALAITZANDONAKES N, MILLER D. Spatial collocation and venture capital in the US biotechnology industry [J]. Research Policy,2011, 40(9):1188-1199.

[5]MASON C,PIERRAKIS Y. Venture capital, the regions and public policy: the United Kingdom since the post-2000 technology crash [J]. Regional Studies,2013, 47(7):1156-1171.

[6]AVNIMELECH G, ROSIELLO A, TEUBAL M. Evolutionary interpretation of venture capital policy in Israel, Germany, UK and Scotland [J]. Science and Public Policy,2010, 37(2):101-112.

[7]SUBHASH K B. Geography of venture capital financing: a global perspective [J]. The Journal of Wealth Management,2007, 9(4):13-28.

[8]CUMMING D,DAI L. Local bias in venture capital investments[J]. Journal of Empirical Finance,2010, 17(3):362-380.

[9]SAHUT J M, MNEJJA A. How well does venture capital perform in France? [J]. International Journal of Business,2011, 16(2):165-179.

[10]GUILHON B, MONTCHAUD S. The dynamics of venture capital industry [J]. International Journal of Technology Management,2006, 34(1):146-160.

[11]胡海峰. 美国创业投资行业区域集聚特征与集聚效应[J]. 中国社会科学院研究生院学报,2008(5):62-66.

[12]CHAHINE S, ARTHURS J D, FILATOTCHEV I, et al. The effects of venture capital syndicate diversity on earnings management and performance of IPOs in the US and UK: An institutional perspective [J]. Journal of Corporate Finance,2012, 18(1):179-192.

[13]HIRUKAWA M, UEDA M. Venture capital and innovation: which is first? [J]. Pacific Economic Review,2011, 16(4):421-465.

[14]崔毅, 陈悦林, 张晨. 风险投资区域集聚支持环境综合评价及差异分析[J]. 科技管理研究,2011,31(2):70-73.

[15]佘金凤, 汤兵勇. 风险投资发展区域分布不平衡的形成机理研究[J]. 科学学与科学技术管理,2007,28(3):112-115.

[16]张海燕, 袁新敏, 沈玉芳. 风险投资空间行为研究动态与展望[J]. 科技进步与对策,2012,29(11):151-155.

[17]FRITSCH M, SCHILDER D. The regional supply of venture capital: can syndication overcome bottlenecks? [J]. Economic Geography,2012, 88(1):59-76.

[18]TIAN X. The role of venture capital syndication in value creation for entrepreneurial firms [J]. Review of Finance,2012, 16(1):245-283

[19]SHACHMUROVE Y. Geography and industry meets venture capital [J]. Departments of Economics of New York University,2007:1-34.

[20]张晓晖, 尹海英. 中国创业投资的区域分布及其影响因素[J]. 社会科学战线,2012(8):63-69.

[21]ANSELIN L, GETIS A. Spatial statistical analysis and geographic information systems [J]. Annals of Regional Science, 1992, 26(1):19-33.

[22]沈坤荣,马俊. 中国经济增长的“俱乐部收敛”特征及其成因研究[J]. 经济研究,2001(1):33-39.

[23]郝宇,廖华,魏一鸣. 中国能源消费和电力消费的环境库兹涅茨曲线:基于面板数据空间计量模型的分析[J]. 中国软科学,2014(1):134-147.

[24]钱苹, 张帏. 我国创业投资的回报率及其影响因素[J]. 经济研究,2007(5):78-90.

[25]倪正东, 孙力强. 中国创业投资退出回报及其影响因素研究[J]. 中国软科学,2008(4):48-56.

[26]BALTAGI B,Econometric analysis of panel data [M]. John Wiley&Sons,2005.

[27]ANSELIN L, Spatial econometrics: methods and models [M]. Dordrecht Kluwer Academic Publishers, 1988.

[28]魏浩, 王宸. 中国对外贸易地域集聚效应及其影响因素分析[J]. 数量经济技术经济研究,2011,28(11):66-82.