财政大平台环境下的财政预算执行审计初探

2014-08-18龚峻峰

龚峻峰

一、审计背景简介

本人参与了市本级2012年度预算执行审计,由于各种原因,此类项目以往对财政预算指标、计划等往往审计得不够深入,在审前调查时发现,财政部门2012年度已全面推广使用“财政大平台系统”,该系统整合了几乎所有的财政业务,而且在国库每一笔支出都必须与指标及计划严格对应,鉴于这种情况,这次预算执行审计决定以预算指标、计划为主要突破口。本文中介绍的系统是江西省“财政大平台系统”,名称为“用友GRP财政管理软件——集中版”,市财政的“财政大平台系统”于2011年开始建设,2012年正式开始使用,但部分模块功能也尚未启用,其中总预算会计系统及国库集中支付系统模块使用比较充分,数据也比较完整。通过交谈,了解到财政部门操作此系统的内控制度比较完善,而且系统导出的报表数据与财政决算报表一致,因此审计过程中认定系统数据是基本真实可信的,但是财政部门在具体操作过程中也存在不规范的地方,如审计中发现系统中上年结转预算指标的金额与财政指标账存在差异,造成差异的主要原因是,系统录入上年结转数据时由于要强制录入指标类型,而录入人员对指标类型也不是很清楚,就随便录入了一种,导致上年结转分类不准确,在审计过程中需要对此类情况加以分析。

二、数据采集

由于此次审计数据采集全部来源于系统前台,因此不需要深入服务器的数据库采集数据,只需要财政提供一个有相应权限账号,一台连入内网的电脑,通过IE等浏览器输入登录地址、账号、密码,即可登录系统导出相应数据。采集的数据主要来源于总预算会计系统(用于在AO中导入财政总预算会计账)、国库集中支付系统(用于分析预算指标、计划等控制情况)。

步骤一:登录总预算会计系统后,在总预算会计系统中利用“文件”菜单下的“数据导出”功能,导出余额表、凭证库、辅助余额表,对采集的表格进行简单处理,然后导入AO生成总预算会计账簿。余额表及辅助余额表利用系统提供的科目明细账查询,凭证库则需用序时账查询功能查询,具体查询过程中需要输入各种参数,可以在财政相关人员配合下取数。因为本文主要讲述的是利用国库集中支付报表审计预算指标、计划等控制情况,所以不再讲述总预算会计账务审计方面的情况。

步骤二:进入国库集中支付系统,打开“预算执行情况表”、“单位指标明细表”、“用款计划明细表”,然后利用“数据导出”功能,导出EXCEL格式的上述报表,最后导入AO。

“预算执行情况表”的主要关键字段有“预算单位.代码”,“预算单位.名称”、“经济分类.名称”、“指标来源.名称”、“预算指标.审批指标”、“预算指标.计划”、“已审批计划.合计”、“已支用计划.合计”、“支出.合计”等。

“单位指标明细表”的主要关键字段有“预算单位.代码”,“预算单位.名称”、“单位指标文号”、“指标来源.名称”、“摘要”、“指标金额”、“调增金额”、“调减金额”、“指标总额”等。

“用款计划表”的主要关键字段有预算单位.代码”,“预算单位.名称”、“指标来源.名称”、“申请金额”、“审核金额”、“批复金额”、“备注”等。

三、数据分析

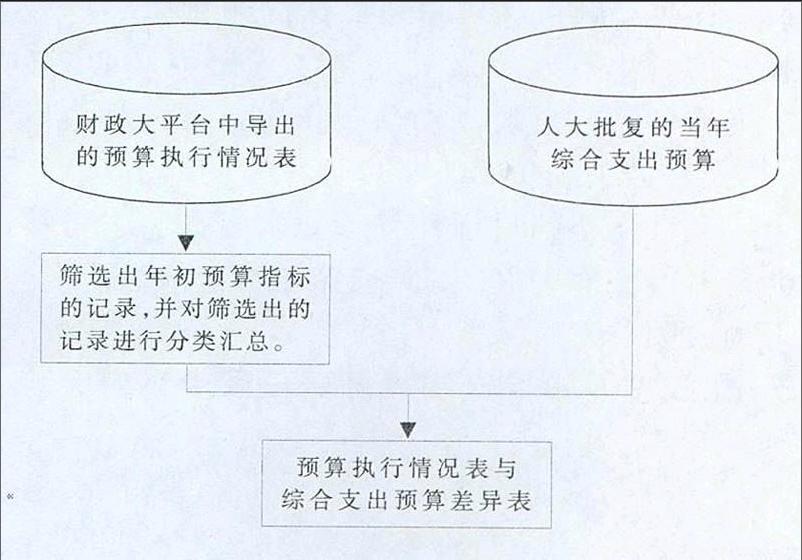

1.人大批复预算与预算执行对比。

分析思路:打开导出的预算执行情况表,发现该表的指标来源.名称字段有年初预算、当年上级指标、上年结转指标、执行中追加指标等详细指标分类,利用此字段将该表的年初预算已审批指标与人大批复的综合支出预算比较,然后分析差异。

操作步骤及结果分析:利用AO的数据分析功能,根据预算执行情况表的指标来源.名称字段,筛选出年初预算指标的记录,对筛选出的记录进行分类汇总,汇总字段为预算指标.审批指标,与人大批复的当年综合支出预算对比。比较之后发现两者之间可能会存在差异,差异原因可能是预算执行确实与人大批复的预算不符,也可能是财政部门具体操作人员未按规范录入指标来源,需进一步核实。

操作流程图:

2.追加预算指标与实际支出对比。

分析思路:预算执行情况表中有预算指标.审批指标、预算指标.计划、预算指标.剩余指标、已审批计划.合计、支出.合计、结余计划.合计等字段,其中审批指标、计划字段指实际下达的指标和计划,支出指计划中实际支出的金额。对比追加指标的指标、计划与实际支出情况,反映追加指标是否科学合理。

操作步骤及结果分析:在AO中,根据预算执行情况表的指标来源.名称字段,筛选出追加预算指标的记录,对筛选出的记录进行分类汇总,汇总字段为预算指标.审批指标、预算指标.计划、预算指标.剩余指标、已审批计划.合计、支出.合计、结余计划.合计。通过分析追加指标与审批计划及实际支出之间的差异,得出追加预算指标是否科学合理的结论。审计发现追加指标的指标、计划、支出三者之间存在巨大差异,主要差异原因是项目未及时结算或项目未按计划实施导致无法及时拨款,但从另一方面也说明追加指标与计划的编制与实际情况存在很大的脱节。

操作流程图:

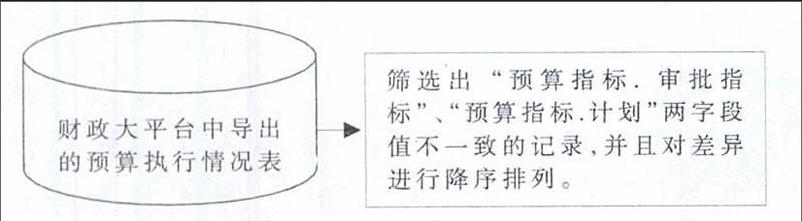

3.预算指标与用款计划对比。

分析思路:用款计划应该是依据审批指标编制,两者之间一般不存在很大差异。如果指标远大于计划,可能是预算编制不科学;如果是计划大于指标,则可能是部分有经营性收入的事业单位部分或未全部纳入预算管理等原因所致。

操作步骤及结果分析:根据预算执行情况表筛选出“预算指标.审批指标”、“预算指标.计划”两字段值不一致的记录,并且对差异进行降序排列。审计中发现两者差异最大有“预算科待分配指标”无用款计划,经过了解,主要原因有:一是上年底收回财政指标转入;二是历年结转指标;三是调减补助县区的指标。“预算科待分配指标”存在两个问题:一是财政收回指标应该重新分配并报人大批准;二是由于目前实行县财省管制度,省财政通过系统将补助县财政的指标下达至市财政,但资金由省财政直拨至县财政,而系统对此类指标不能作调减处理,可能会使这部分金额越积越多。另外还发现个别单位未纳预算管理及少量无指标的用款计划等问题。

操作流程图:

4.预算执行审批计划与集中支付计划对比。

分析思路:预算执行情况表中“预算指标.计划”指根据指标编制的用款计划,“已审批计划.合计”指通过国库集中支付的用款计划。通过对两个计划对比,即能找出未通过国库集中支付的用款计划的笔数及金额。

操作步骤及分析结果:使用语句对预算执行情况表进行查询,找出“预算指标.计划”与“已审批计划.合计”字段值的差异,并对差异进行降序排序。审计中不仅发现有预算单位未经集中支付付款的问题,也有向非预算单位付款的情况。

操作流程:

5.预算执行指标与单位指标对比。

分析思路:同一单位的预算执行情况表中的“预算指标.审批指标”字段值应该与单位指标明细表中的“指标总额”字段值相同,而且预算执行情况表中的审批指标来源于单位指标明细表,如果有差异,则可能是财政部门新增了单位且为该单位录入了指标,但是该单位未在单位指标明细表中反映。

操作步骤及分析结果:用预算执行情况表的“预算单位.代码”,“预算单位.名称”与单位指标明细表的“预算单位.代码”,“预算单位.名称”字段为连接字段进行全连接查询,查询出两表的差异情况。实际审计中发现两表之间的差异数正好是预算执行情况表比单位指标明细表增加“预算科待分配指标”这个单位。

操作流程图:

6.财政结余结转指标的对比。

分析思路:通过查阅单位指标明细表发现,财政结余结转指标占当年指标比重相当大,而且这部分指标为上年或历年结余结转,使用过程中不需要再经人大及政府批准,因此有必要对这部分指标核实。

操作步骤及分析结果:取得上年及当年的单位指标明细表,导入AO,其中:(1)筛选出上年单位指标明细表“指标来源.名称”字段含“市级预算指标”及“执行中追加(减)指标”字样,且“指标余额”不为0的记录;(2)筛选出当年单位指标明细表“指标来源.名称”字段含“上年市级预算指标”字样的记录。然后对两张筛选后的表根据“预算单位.代码”,“预算单位.名称”、“指标来源.名称”字段,进行全连接查询,条件为上年表的“指标余额”字段不等于当年表的“指标总额”,查询后得出上下年度结余结转不一致的差异表。由于此次审计时,财政的系统刚使用一年,因此实际审计中使用当年单位指标明细表与财政提供的上年指标结余结转表进行对比,但由于单位代码及口径不一致,因此只能得到一个不准确的查询结果,抽查核实后发现确实存在上下年度指标不一致的情况。

操作流程图:

7.单位指标调整情况。

分析思路:单位指标明细表中有“调增金额”、“调减金额”两个字段,这两个字段反映的是单位指标的调整情况,需要关注指标调整的原因及依据及是否按照《预算法》的有关规定经过人大批准。

操作步骤及分析结果:筛选出单位指标明细表中“调增金额”、“调减金额”字段值不为0的记录。审计中发现存在指标调整未经人大批准的问题。

操作流程图:

8.预备费支出与年初批复指标对比。

分析思路:用款计划表中的备注字段可能会注明“预备费”字样,对比用款计划表中预备费计划和当年综合支出预算中预备费指标是否存在差异。

操作步骤及分析结果:在用款计划表中筛选出备注中含“预备费”字样的记录,用“申请金额”、“审核金额”与当年综合支出预算中预备费指标对比。实际审计中发现存在预备费超支,且支出项目不合理的问题。

操作流程图:

9.财政部门指标来源分析。

分析思路:部门的用款计划使用的应该是本部门的指标及计划。

操作步骤及分析结果:在用款计划表中筛选出财政部门的用款计划记录,浏览这些记录的备注字段,发现有些记录的备注注明为其他单位上年结转的指标,实际审计情况是财政为上述单位代征代扣规费等而提取的手续费,因此冲减上述单位的上年结转计划,而增加财政部门的用款计划。

操作流程图:

通过使用上述审计方法,让我们对财政部门在预算指标、计划控制方面有比较深刻的理解,发现了财政部门在指标、计划编制及系统缺陷等方面存在的问题。由于“财政大平台”系统刚刚开始推广使用,通过我们审计,财政部门发现了许多在系统中业务处理不规范的问题,并及时整改,避免错误越积越多,问题越来越大的情况产生。

“财政大平台”系统整合了财政部门的大部分业务,将以前分割开来的业务流程结合在一起,因此各模块之间的数据存在勾稽关系,为我们对比各项数据提供了审计基础。该系统具备强大的查询及数据导出功能,能让我们不必深入数据库底层采集数据。正是基于以上原因,让我们有条件从以前的账面审计逐步过渡到对财政整个业务流程的审计,将审计重点置于一个新的高度,而且随着“财政大平台”系统所有功能模块的不断启用及操作的不断规范,我们基于系统导出报表审计的力度也会越来越大,成果也会越来越多。

由于我们是首次利用“财政大平台”系统导出资料审计,而且财政部门在应用系统中操作不规范的问题及预算指标、计划的控制的复杂性,因此发现分析数据存在问题时要仔细分析,不轻易下结论。

(作者单位:抚州市审计局)