房地产开发投资项目不确定性分析应用研究

2014-08-11岳井峰

岳 井 峰

(辽宁建筑职业学院,辽宁 辽阳 111000)

房地产开发投资项目不确定性分析应用研究

岳 井 峰

(辽宁建筑职业学院,辽宁 辽阳 111000)

结合实际案例,对盈亏平衡分析、敏感性分析、概率分析三种不确定性分析方法在房地产开发投资项目中的应用进行了探讨,研究了不确定性因素及其变化对评价指标的影响,为项目进行风险规避提供了依据。

房地产,开发,不确定性分析,风险

在房地产开发投资项目经济评价中,大量的数据来自于预测、估算,一定程度上存在不确定性,为了准确分析不确定性因素变化对项目经济评价指标的影响,评估出项目可能会承担的风险,房地产开发项目在进行经济评价的同时应进行不确定性分析,提出风险防范措施,进行科学的投资决策。

1 不确定性分析原理

1.1 不确定性分析的方法

不确定性分析主要有盈亏平衡分析、敏感性分析和概率分析。

1)盈亏平衡分析。盈亏平衡分析是指通过计算项目达产年的盈亏平衡点(BEP),分析项目成本、收入之间的平衡关系,判断项目对产品在数量上变化的适应能力及抗风险能力。

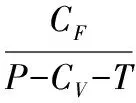

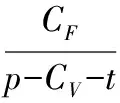

盈亏平衡点可以通过公式计算,也可通过盈亏平衡图分析。盈亏平衡点有两种表达方式,即生产能力利用率和产量,计算公式如下:

其中,CF为年固定成本;CV为年可变成本;P为年营业收入;T为年营业税金及附加。

其中,CF为年固定成本;CV为单位产品可变成本;p为单位产品价格;t为单位产品营业税金及附加。

2)敏感性分析。敏感性分析是指通过分析不确定性因素变化对财务或经济评价指标的影响,计算出敏感度系数和临界点,进而找出最为敏感的影响因素。一般情况下只进行单因素敏感性分析。通过使用敏感性分析表和敏感性分析图计算敏感度系数和临界点的办法来确定敏感性影响因素。

3)概率分析。概率分析是指使用概率技术研究预测各种不确定因素和风险因素的发生对投资项目评价指标影响程度的一种定量分析方法。

1.2 项目不确定性分析的影响因素

房地产开发项目的不确定因素主要来自建造成本、销售价格、开发周期及贷款利率等,这些因素的变化在很大程度上影响实现项目经济效益目标。

2 不确定性分析的实例应用

2.1 项目概况

JDC房地产开发项目位于辽阳市河东新城起步区,太子河右岸,行政区划属于太子河区。距离外环线2 km,距离沈大高速公路入口约11 km,距离火车站5 km,距离老城区市级商业中心约5 km,距离河东新城市级行政中心约1.5 km。规划总用地面积50.72万m2,居住用地面积38.41万m2,容积率≤1.5,绿化率≥30%,建筑密度≤30%,建筑高度不限,规划用途为居住小区,土地使用年限为70年。周边配套设施已基本完善。经测算,开发成本费用为143 728.85万元,建设投资为136 207.52万元,销售费用为7 740.88万元,总销售收入为193 522万元,销售税金及附加为10 643.71万元。

2.2 盈亏平衡分析

本项目采用生产能力利用率表示的盈亏平衡点BEP(%)进行分析,假定本项目总投资不变,且售价与收款进度如基准方案所设。盈亏平衡分析如图1所示。

1)计算固定成本。

固定成本为扣除销售费用后的全部成本费用:143 728.85-7 740.88=135 987.97万元。

2)计算可变成本。

本项目的可变成本就是销售费用,为7 740.88万元。

3)计算盈亏平衡点BEP(%)。

BEP(%)=135 987.97÷(193 522-7 740.88-10 643.71)=77.65%。

可知,当住宅销售率为77.65%时,住宅全部投资利润为零,也即投资刚能保本。一般认为,当盈亏平衡点的销售率不大于70%时,项目风险是可以接受的。本项目盈亏平衡点的销售率为77.65%,高于70%,风险程度较高。

2.3 敏感性分析

影响本项目财务效益的不确定性因素主要是开发成本、销售价格、销售率和建设经营期。根据对市场的预测,此时,房地产开发项目中发生波动变化可能性最大的是建设投资和销售价格。因而,该项目敏感性分析选取所得税后财务净现值FNPV作为评价指标,分别计算售价上下波动10%,20%和建设投资上下波动10%,20%时FNPV的变化情况。计算结果详见表1和图2。

表1 敏感性分析

从表1可以看出,当其他因素均不发生变化时,销售收入每下降10%,财务净现值下降80.58%;投资额每增加10%,财务净现值下降63.76%。因此,本项目最为敏感因素为销售收入。

由图2所示可知,用几何方法求解销售收入的临界值:

29 666.97∶16 428.99=(X+10%)∶X。

X=(16 428.99×10%)÷(29 666.97-16 428.99)=0.124 1=12.41%。

该项目的销售收入临界值为-12.41%,即最多下浮12.41%。

同理求解建设投资的临界值:

26 903.59∶16 428.99=(X+10%)∶X。

X=(16 428.99×10%)÷(26 903.59-16 428.99)=0.156 8=15.68%。

该项目建设投资的临界值为15.68%,即最多上涨15.68%。

由图2可知,销售收入是最为敏感的因素。

除了销售价格对该项目影响较大外,工期因素和投资额对本项目的影响也应该引起注意。工期延误将直接导致资金不能按时回收,财务净现值和财务内部收益率会下降,投资回收期也会大大延长,项目的形象、信誉都将影响,还要进行违约赔偿。

2.4 概率分析

概率分析一般是计算投资项目净现值的期望值及其分布状况和净现值不小于0时的累计概率。

E(x)=9 683.00×0.2+40 767.35×0.3+36 819.44×0.3+13 630.92×0.2=22 142.73万元。

σ=11 728.05万元。

U=σ/E(x)=52.97%。

计算出的累计概率值越大,说明项目能够承担的风险就越小,该项目的期望值为22 142.73万元,财务净现值变异系数为52.97%,小于行业的70%,说明该项目的风险程度在合理的范围内。

2.5 风险规避措施

1)工期控制:在充分考虑到当地气象条件下采用科学的方法编制工程进度计划,确保工期尽最大可能不受天气的影响。加强管理,严守工程进度计划,严格监理。2)合理投资决策:管理层的决策要根据市场情况,进行科学合理的民主决策,最大程度规避风险。3)户型设计与建筑面积:建议在下一步方案规划时,对初步确定的住宅户型和功能标准再作进一步的市场调研,尤其是面积较大的商品房,要根据市场变化做出更为准确的市场定位,调整户型或面积,做好工程建设规划。4)加强楼盘营销工作。5)降低开发建设成本,尽量减小项目风险。

3 结语

通过对房地产开发项目进行不确定性分析,充分考虑了项目经济评价分析中所采用的数据的估算影响因素,分析出不确定性因素及其变化对评价指标的影响,为项目进行风险规避提供依据,有利于项目风险的预警和决策,为房地产开发投资决策提供依据。

[1] 陈键飞.房地产开发项目的可行性研究[J].中国西部科技,2005(5):25-27.

[2] 国家发展改革委,建设部.建设项目经济评价方法与参数[M].第3版.北京:中国计划出版社,2006:5-74.

[3] 于立君.论房地产投资项目的可行性研究[J].长春工程学院学报,2004(5):28-29.

[4] 巫世峰.房地产项目可行性研究的评价指标体系研究[J].国外建材科技,2006(5):35-36.

Applicationresearchofuncertaintyanalysisforrealestatedevelopmentproject

YUEJing-feng

(LiaoningVocationalCollegeofBuilding,Liaoyang111000,China)

Combining with actual cases, the paper explores the application of three uncertainty analysis methods including profit-loss balance analysis, sensitivity analysis and probability analysis in real estate development project, and studies the impact of uncertainty factors and its alteration upon evaluation indicators, which has provided some guidance for avoiding project risks.

real estate, development, uncertainty analysis, risk

1009-6825(2014)33-0232-02

2014-09-18

岳井峰(1979- ),男,讲师,工程师

F293.3

:A