我国券商风险管理问题及风险控制研究

2014-08-10王啸远

王啸远

(齐鲁证券有限公司,山东 济南 250001)

我国券商风险管理问题及风险控制研究

王啸远

(齐鲁证券有限公司,山东 济南 250001)

金融创新的不断深化为我国券商经营发展带来了机遇,也对券商的风险管理提出了更高的要求。本文对我国券商风险管理中存在的问题进行梳理,通过借鉴国外券商风险管理经验,在制度、组织和模型建设上为我国券商风险管理提出对策。

券商;风险管理;风险控制

一、引言

根据马科维兹和夏普的现代投资理论,风险分为不可分散的系统性风险和可分散的非系统性风险。券商所面临的风险一般为非系统性风险,包括:市场风险、信用风险、流动性风险、操作风险、法律风险。

券商风险管理的目的是为了降低在业务活动中发生损失的可能性而进行制度安排、组织管理和程序操作。我国券商作为发行中介、交易中介、投融资中介、信息披露中介,其风险管理的质量不仅关系到自身的经营发展,而且直接影响到金融市场的稳定。

2013年8月16日,随着震惊股市的光大证券“乌龙指”事件的爆发,如何加强券商的风险管理再一次成为人们关注的焦点①。本文以我国券商风险管理中存在的问题为研究对象,通过考察和借鉴国外券商的风险管理经验,对完善我国券商的风险管理提出对策。

二、我国券商风险管理中存在的问题

本文通过对我国券商2012年年报和内部控制报告进行梳理,结合中国证券业协会等网站公开披露的信息,对我国券商风险管理中存在的问题分析如下:

(一)内部环境存在缺陷

首先,我国非上市券商股权集中度过高。目前,我国共有券商114家,其中非上市券商95家,占比83.33%。我国净资产排名前7的非上市券商第一大股东持股比例平均为58.79%,前五大股东持股比例为88.17%(见表1)。从股权性质来看,大多数非上市券商有很深的国资背景,如国泰君安第一大股东上海国有资产经营有限公司持股23.81%,第二大股东中央汇金投资有限责任公司持股21.28%,两大股东合计持股比例达45.09%。从股权结构来看,多数非上市券商股东数不超过10个,且国有股东占很大比例。国有股的“一股独大”容易使公司内部的权利制约和监督机制出现漏洞,形成内部人控制现象,使公司治理结构失衡。

其次,我国券商特别是上市券商虽然建立了较为完备的独立董事制度,但在执行过程中存在以下问题:一是公司聘任的独立董事多数由控股股东提名,由于外部压力和相关利益无法做到独立和公允;二是独立董事往往为公司高管的朋友或同学,“人情关系”等问题严重影响独立董事对管理层的监督;三是独立董事老龄化严重,导致对新法规、新制度的学习能力下降,不利于独立董事对业务经营中的新问题、新变化发表独立的专业性意见。独立董事的独立性和专业胜任能力存在缺陷,使中小股东缺乏一致行动性,为大股东聘任的管理层提供了凌驾于内部控制制度之上的可能,使风险控制目标难以完成。

最后,风险管理组织架构缺乏科学性,风险管理部门之间没有形成良好的协同分工机制,很难在公司整体层面上形成应对风险的合力。通过对国内19家上市券商的考察,这些公司虽然都在董事会下设置了风险管理委员会,但是其职能与权力往往伴随着业务一起下放给了各职能部门,而合规与风控部门、业务部门内部的合规风控岗只是起到了事后检查和报备作用,缺乏事前风险识别、事中风险抵御、事后跨部门风险复核的机制和能力。

(二)内部控制制度不完善

一是内部控制制度建设有待加强。我国证券业正处于创新转型期,市场环境和监管制度的变化,要求券商不断完善和加强内部控制制度,但是不少券商迫于利益驱动,忽视内部控制制度建设,或是仅将制度用于应付监管部门检查而不实际执行。二是内部控制机制不健全。管理层在决策时,由于缺乏风险监控机制和内控约束机制,决策的主观性和随意性较大,加大了经营风险,造成投资项目的风险和收益不对等。三是内部控制评价往往仅着眼于局部业务的分析和评价,而缺少在公司整体层面上系统的分析和评价内部控制能力的指标体系。

(三)薪酬体系不适应风险控制

我国券商采用年薪制,由固定薪酬和浮动奖金构成,固定薪酬占比约为80%,浮动奖金占比约为20%。从薪酬结构看,浮动奖金占比偏低无法有效激励员工提升公司的价值;从受益年限看,缺乏长期激励机制容易使员工不惜违法违规获取短期利益。另外,我国券商忽视职业培训、带薪假期等激励措施,员工缺乏归属感和责任感,增加了发生道德风险的可能性。

(四)风险技术手段落后

国外先进券商善于利用技术手段量化风险,以进行风险监测、评估。与之相比,我国券商的风险管理技术手段落后,主要体现在:一是对量化风险技术手段的运用较少,缺乏科学的风险控制模型,传统的定性分析仍是风险管理的主要手段;二是缺乏全面的风险监控信息系统,虽然我国券商根据监管部门要求建立了风险控制指标,但其作为合规指标,着重于流动性管理,监测范围较窄,无法全面应对金融衍生品交易、头寸对敲等复杂交易的风险。

(五)忽视对操作风险的管理

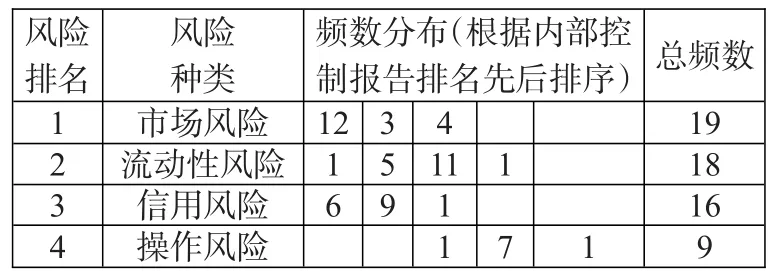

本文通过对19家上市券商2012年内部控制报告的分析,归集了报告中关于其面临的主要风险因素和风险关注度排名(见表2)。可以看出,各券商对操作风险的关注度普遍较低。

表1:2012年总资产前7名非上市券商第一大股东及前5名股东持股情况表

表2:风险因素频数分布表

对操作风险管理的忽视是造成光大证券“乌龙指”的主要原因之一。在光大证券2012年内部控制报告中,并未就操作风险进行风险揭示,也未对操作风险的管理进行说明,为2013年“乌龙指”事件的爆发埋下了隐患。

(六)风险管理人才缺失

人才缺失导致的风险管理水平不足是我国券商普遍面临的风险,主要体现在三方面:一是专业人才不足,缺乏具备丰富风险管理经验和职业素养的专业技术骨干和风险管理人员;二是我国券商存在轻风控重业务的倾向,专业风险管理人员待遇较低,导致一些具有丰富经验的风险管理人员离职转岗;三是对人才培养的重视程度不够,我国券商受注重短期利益的影响,往往是缺什么人才引进什么人才,没有实施系统的人才培养工程,抑制了专业人才数量的增长。

三、国外券商风险管理启示

国外先进券商大都经历了上百年的发展,其风险管理体系经受住了多次危机的考验,并在应对危机的过程中不断发展和完善。

(一)注重内部环境建设

首先,在公司治理结构上有以下特点:一是股权结构分散,股权流动性较高。据《Market Guide》统计,美国知名投行前5名股东的持股比例平均为16.7%;二是机构投资者持股比例高,美国大型投行的机构投资者占比均超过50%;三是董事会中独立董事占有绝对比重。其次,在风险管理组织架构上,国外券商注重风险管理委员会机构和职能的整合和优化,如高盛的扁平化风险管理架构(见图1),有助于提高风险识别能力、监控能力和风险控制效率。

(二)国外券商注重内部控制制度构建

首先,站在公司整体战略的高度,制定风险管理战略和内部控制制度;其次,建立有效的授权和审批机制,保证权力制衡机制的有效运行,形成一套规范股东、董事会、高管权利义务的详尽制度;最后,董事会授权风险管理委员会统一协调各风险管理部门工作,实现对公司总体风险的实时监控。严格的内部控制制度保证了经营管理各个环节的高效运行,并且使各项业务符合内外部的规章制度。

(三)重视股权激励

国外券商的薪酬结构是固定薪酬加年终奖金和股权激励,其中股权激励部分占比较高。这种薪酬结构使员工形成其财富与公司价值共成长的理念,引导员工提升公司的价值,降低了道德风险,规范了员工行为。

(四)国外券商注重运用技术手段管理风险

首先,利用数学模型量化风险,如利用VaR模型量化市场风险;其次,将量化风险与信息系统结合,建立风险监控系统,对业务的合规性、风险容忍度和日常业务交易数据进行监测;最后,利用系统强大的统计分析功能,根据各类风险管理需要进行多维度风险量化和信息处理,以满足经营管理的需要。通过科学的技术手段,可以有效地预防和规避风险,如高盛的风险监控系统在2006年底对次贷风险预警,提醒高盛管理层及时进行风险应对,通过做空次贷、购买高价的保险、做多原油等措施,使高盛成功渡过了金融危机。

(五)注重对操作风险的管理

在对操作风险的管理上,国外许多知名券商根据《巴塞尔协议Ⅱ》建立了操作风险控制体系。《巴塞尔协议Ⅱ》提出了操作风险管理的三大工具:关键风险指标KRI、损失数据搜集LDC、控制自我评估RCSA。其中,KRI(Key Risk Indicator)是检测关键风险指标变动的工具;LDC(Loss Data Collection)是归集和处置损失数据的工具;RCSA(Risk Control Self Assessment)是评估内部控制有效性的工具。

(六)重视员工的主观感受

国外券商通过对员工进行职业规划、开展职业培训和开展旨在强化团队凝聚力的集体活动,增强员工的归属感和责任感,有效降低了因主观因素导致的风险。

图1:高盛风险管理组织架构

四、完善我国券商风险管理的对策

(一)优化内部环境

首先,积极寻求上市,并在上市过程中使股权适度分散。上市对优化券商治理机制有重要意义:一是可以使股权结构多元化,抑制内部人控制;二是拓宽融资渠道,优化资本结构;三是增强外部监督机制,规范信息披露制度。同时,考虑到国内IPO刚刚于2013年12月开闸,报会审核的拟上市公司排队家数较多,为有效缩短上市时间,我国券商可考虑在香港上市。

其次,强化独立董事制度。一是独立董事的选聘应当透明化和社会化;二是选聘的独立董事应具备丰富经验和良好专业胜任能力;三是提高独立董事在董事会中的比重;四是设立独立董事提名委员会,该组织全部成员由独立董事担任;五是对独立董事定期进行培训,并建立对独立董事的考评和激励机制。

最后,完善风险管理组织架构。我国券商应充分分析其面临的市场风险、流动性风险、信用风险、操作风险、合规与法律风险,细化风险管理委员会职能,在其下设资本监管委员会、市场风险委员会、信贷委员会、合规风控委员会、操作风险委员会,加强对各风控职能部门的协调与管控,使整体风险决策上移,以便对可能给公司带来负面影响的风险事件进行更高层面的识别和评估,在提高风险决策效率的同时将可能产生的风险控制在可以承受的范围内。

图2:LDC系统框架图

(二)完善内部控制运行和评价体系

加强和完善我国券商的内部控制体系,关键是完善风险管理结构:一是要有清晰明确、切实可行的风险管理战略目标,并与企业经营目标相适应;二是优化风险管理的授权与审批流程,提高风险决策的效率和效果;三是明确风险责任,优化职能分工,监控各项规章制度的实施情况。另外,需要强化风险控制部门、合规管理部门、法律监察部门和审计稽核部门的职能,将事前防范、事中控制、事后核查相结合,提高券商规避和控制风险的能力。

为有效地评价券商整体的内部控制状态,可根据风险管理整合框架(ERM)相关理论,建立券商内部控制能力综合评价体系,根据内部控制八要素,构建内部控制要素指标评价体系,分析每项控制要素对应的关键控制点存在的缺陷或潜在风险,达到对公司内部控制体系进行整合评价的目的。

(三)改革激励机制

券商的竞争实质上是人才的竞争,有效的激励机制有助于吸引人才、造就人才、留住人才。券商激励机制的改革应考虑以下几点:在激励方式上,既要有短期激励,也要有中长期激励;既要重视培训等实物激励,也要适当引入股权激励。在分配制度上,按照业绩指标和贡献大小安排薪酬,按照效率优先的原则拉开档次。在具体操作上,更多地将股权激励与高管绩效联系起来,将现金实物奖励与普通员工考核联系起来。

(四)建立和完善风险控制系统

我国券商应借鉴国外券商的风险管理经验,建立和完善风险控制系统。在运用风险控制模型,对风险进行量化的基础上引入信息技术手段,设置如证券买卖控制、证券持仓控制、资产配置控制、证券投资额度控制等控制指标,对市场风险、操作风险、信用风险等进行前端监控。风险控制系统有效运行的关键是建立风险控制模型,VaR风险控制模型在应对券商的市场风险方面有重要意义。值得注意的是,在正常的市场条件下,通过VaR风险控制模型可以有效防止交易员过度投机风险产生的市场风险,但在极端情况下,需要结合压力测试、敏感度分析应对市场风险。

(五)建立操作风险控制系统

我国券商可根据LDC工具可操作性较强的特点,结合《巴塞尔协议Ⅱ》有关要求,建立LDC操作风险事项处置系统,在此基础上,引入KRI和RCSA系统,建立应对操作风险的一体化平台,实现运用技术手段量化和管理操作风险(见图2)。

(六)加强风险管理人才团队建设

加强风险管理人才团队建设,可以考虑以下几点:一是设立职业规划,让风险管理人员对职业发展形成稳定预期,避免给他人造成公司“重业务、轻风险”的印象;二是加强职业培训,鼓励学习进步,将高级职业资格与物质奖励或职位晋升挂钩,不断提升风险管理人员的业务能力;三是开展集体活动,增强团队合作意识,拓宽上下级的沟通渠道,有效提升团队应对风险的能力。

注:

①光大证券因系统失误导致26082笔意外交易,对证券期货市场造成了严重影响,光大证券也承受了5.23亿元的“最重罚单”。

[1]The Technical Committee of sponsoring Organizations of the Treadway Commissions,“Risk Management and Control Guidanee for Seeurities Firms and Their Supervisors,”1998,(5).

[2]中国中投证券有限责任公司.风险事项报告与处置系统(LDC)—操作风险管理的探索与实践[A].创新与发展:中国证券业2012年论文集[C].北京:中国财政经济出版社,2012.

[3]刘洋.证券公司风险管理研究[D].北京:首都经济贸易大学,2009.

[4]聂堂波.我国证券公司治理现状及存在问题[J].商业文化,2008,(10).

[5]马广奇.证券公司激励约束机制研究[J].经济学家,2007,(7).

[6]刘诚,杨继东,周斯洁.社会关系、独立董事任命与董事会独立性[J].世界经济,2012,(12).

The Risk Management Problems of China’s Securities Firms and the Relevant Risk Control Measures

Wang Xiaoyuan

(Qilu Securities Co.,Ltd,Shandong Jinan 250001)

The deepening of financial innovation brings development opportunities to securities firms.Meanwhile,it also puts higher requirements for securities firms to manage their risk.This paper summarizes the defects that exist in the risk management of securities firms,reviews the experiences of foreign securities firms and offers proposals for the risk management of securities firms in terms of system,organization and model construction.

securities firms,risk management,risk control

F830.91

B

:1674-2265(2014)05-0072-05

(责任编辑 耿 欣;校对 YJ,GX)

2014-4-15

王啸远,供职于齐鲁证券有限公司。