县域现代农业融资与金融支持路径研究

——基于多模型分析下的文登个案

2014-08-10姜春

姜春

(中国人民银行文登市支行,山东 文登 264400)

县域现代农业融资与金融支持路径研究

——基于多模型分析下的文登个案

姜春

(中国人民银行文登市支行,山东 文登 264400)

我国县域现代农业正处于转型发展的重要时期,但融资却面临着两大难题:资金供给总量不足和资金使用效率不高。从理论层面上,可将其归结为信贷配给与期望收益等问题。为研究破解县域现代农业融资难题,基层金融部门做了许多探索和实践,如对现代农业主体进行市场细分与选择、增设金融机构以破解信贷供给相对单一的格局、推行金融创新以提高现代农业信贷投放期望收益,取得了较为明显的成效。由此得到了两点启示:一是解决资金总量问题,依赖金融制度再安排与政府的积极介入;二是解决资金效率问题,需要互惠式增信与信贷市场细分调控。

县域经济;农业融资;资金总量;资金效率

一、引言

现代农业是与传统农业相对应的农业发展形态,是以广泛应用现代科学技术、大量使用现代生产工具、全面实行现代经营管理为本质特征和主要标志的发达农业阶段。国外对现代农业理论研究始于20世纪中期,1958年农业经济学家科克伦(Cochrane Willard)从农业技术引进的角度提出“农业踏轮理论”。同年G.L.约翰逊又提出“农业固定资产说”。20世纪60年代美国农业经济学家西奥多·舒尔茨(Theodore Schultz)在《改造传统农业》中提出“高收益投入理论”。70年代日本经济学家速水佑次郎(Yujiro Hayami)和美国经济学家弗农·拉坦(vernon ruttan)提出“诱发性技术创新理论”,进一步解释发达国家如何发展现代农业和实现农业现代化。目前国外现代农业发展模式主要有四种:以色列和菲律宾为代表的农牧业结合型现代农业模式;美国和巴西为代表的规模化、机械化、高技术密集型模式;日本和荷兰为代表的资源节约和资本技术密集型模式;法国和德国为代表的生产集约、机械技术与制度变迁型模式。

我国是世界上公认的农业大国,国内有关现代农业的研究成果也比较多。林毅夫提出,技术的经济可行性决定了一个国家农业现代化的路径安排,而不是取决于其技术的可能性。2001年张培刚从工业化对农业影响的角度,探讨了关于传统农业向现代农业转变问题。2006年农业与科技发展专家卢良恕进一步提出:现代农业的核心是科学化,特征是商品化,方向是集约化,目标是产业化。此外,国内理论界对现代农业的发展模式也进行了研究和概括,一般划分为七种类型:绿色农业、休闲农业、工厂化农业、特色农业、观光农业、立体农业和订单农业。

当前我国农业发展正处于分散化向现代化转型的重要时期,种养大户、家庭农场、专业合作社和产业化龙头企业等新型经营主体成为现代农业发展的主导力量,加快推进农业现代化,是国内经济实现转型升级与持续发展的需要,是全面建成小康社会中最关键、最艰巨、最迫切的一项历史任务。从国家发展战略来看,党的十八大做出了工业化、信息化、城镇化和农业现代化同步发展的战略部署,近两年的中央1号文件也对加快发展现代农业、构建新型农业经营体系提出了明确要求。因此,推进现代农业加快发展,尤其是加大现代农业融资问题的研究和支持力度,是当前金融部门的一项非常重要的任务。

从经济结构来看,我国农业经济发展高度集中于县域,研究县域现代农业的融资发展问题是基层金融部门的着力点。文登隶属于山东半岛最东端的威海市,地处沿海经济较发达地区,现代农业发展呈现出规模化、特色化和科技化特征。当前文登现代农业融资发展中主要存在两大难题亟须解决——资金总量(Total Capital Amount)和资金效率(Capital Efficiency)。从供给与需求的角度来分析,资金总量问题体现在资金需求的成长性和资金供给的有限性之间的矛盾。从投入与产出的角度来分析,资金效率问题体现在资金投入的高成本和资金产出低回报之间的矛盾。研究如何破解这些难题,尤其是在当前土地使用权等农业要素难以在短期内完全达到市场经济要求的情形下,研究通过农村金融制度再安排、现代农业融资市场细分、银行保险联合创新金融产品等路径,为现代农业有效增信和提升贷款期望收益,共同促进县域现代农业融资发展,成为本文研究的核心所在。

二、现代农业融资的理论分析与文登实证

(一)资金总量问题

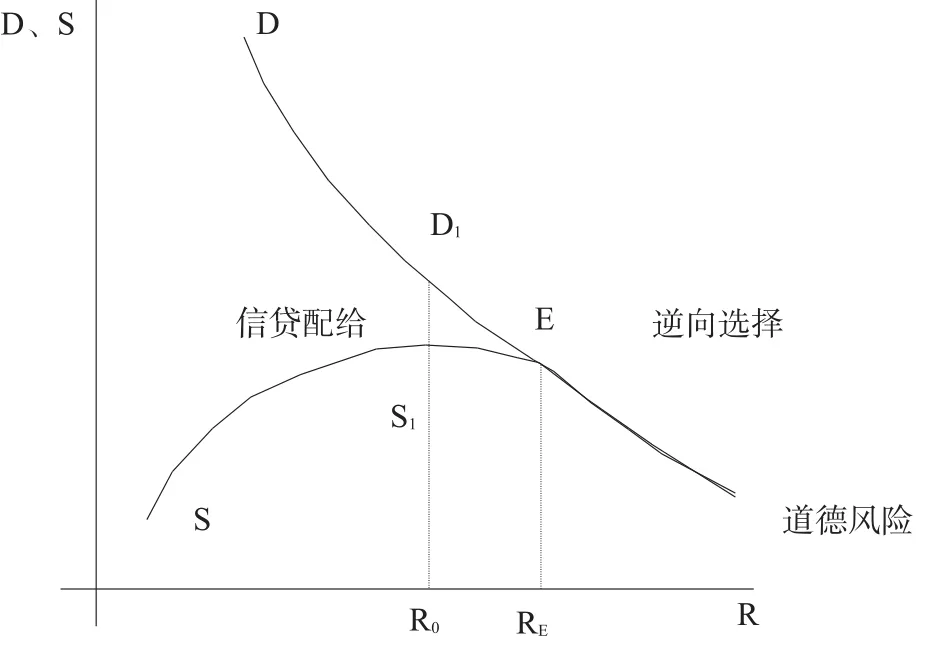

1.信贷配给理论及模型。传统的供需理论认为利率是决定信贷市场均衡的最重要的因素,而形成于20世纪的现代信贷配给理论,着重研究的是非价格因素如何使信贷市场总是存在着对贷款的超额需求。1978年巴尔滕施佩格(Baltensperger)给出的信贷配给定义是,即使当某些借款人愿意支付合同中的所有价格条款和非价格条款,其贷款需求仍然得不到满足的情形。1981年施蒂格利茨和韦斯(Stiglitz和Weiss)极具影响力地论述了逆向选择和道德风险与信贷配给的关系:在信息不对称的情况下,提高利率会使借款人的质量构成发生变化,低风险的借款人逐步退出市场,这种逆向选择效应使借款人的平均风险程度增加;同时提高利率可能导致借款人更多选择高风险的投资项目,过高的利率也可能使借款人倾向于赖债不还的道德风险。这两方面都会降低贷款人的预期收益,因而贷款人会将利率设定在预期利润最大化的水平上来供给贷款规模,而这时信贷市场上可能存在超额需求,出现信贷配给问题。

结合施蒂格利茨和韦斯的逆向选择论和道德风险论,大致可将现代农业融资中的信贷配给问题描述出来。如图1所示,由于逆向选择和道德风险的存在,就单一贷款者和特定领域而言,在利率提高到一定程度后,如果再提高利率会引起预期收益下降,贷款者提供的资金将随之减少,导致资金供给曲线S向下弯曲。在利率为R0时贷款者预期收益达到最大值,尽管此时的信贷需求D1大于供给S1,但贷款者不会再提高利率而降低收益,即产生正常的信贷配给问题,D1与S1之间的差额显示着信贷配给的程度。因此要保持信贷总量的供给,不能单一依赖贷款者。

图1

2.文登涉农信贷供求现状。从目前文登的农村金融组织体系的运作情况看,农业发展银行和邮政储蓄银行的涉农信贷投入较少,农业银行的城市化经营也导致信贷资金供给在农业经济中出现萎缩态势,农村信用社虽是支农主力,但局限于小额贷款的窄幅弹性,难以满足农业经济发展对信贷资金的批量式需求。需求膨胀与供给约束的矛盾成为现代农业产业化发展的瓶颈。据统计,2010—2012年文登金融部门涉农贷款分别增加3.79亿元、4.88亿元和4.32亿元,年均增长8.37%,而同期文登各项贷款分别增加25.17亿元、21.59亿元和25.23亿元,年均增长14.84%,显然涉农贷款的增速远低于整体贷款的增速。涉农贷款的增长主要是农村信用社投放的贷款,2010—2012年其新投放的涉农贷款分别为2.43亿元、2.87亿元和3.17亿元,担当了支农主力军的重任。

从文登现代农业发展及融资情况分析,近几年文登现代农业得到快速发展,目前基本形成了四大支柱产业:毛皮动物养殖业、西洋参种植业、果品收购仓储业和蔬菜生产加工业,发展规划是努力建设全国最大的毛皮动物养殖基地、西洋参主产区、胶东半岛蔬菜生产基地及苹果生产仓储基地。现代农业快速扩张发展中对巨额资金的需求呈现出集中化和批量化特征。据统计,2010—2012年文登四大支柱产业的融资需求新增量分别是3.55亿元、3.78亿元和4.38亿元,年均增长12.38%,同期新增贷款分别是1.65亿元、1.87亿元和2.46亿元,融资满足率均不超过60%。

显然,文登金融机构投放涉农贷款的增速远低于农业融资需求的增长。随着现代农业的持续发展和资金需求的快速膨胀,农村信用社的信贷投放压力越来越大,尤其是面对大量现代农业龙头企业的巨额资金需求,农村信用社在资金投入上力不从心,信贷支农形势变得比较严峻,过度依赖农村信用社这种单一支农的信贷供给模式受到了极大挑战。在西方新凯恩斯学派的信贷配给理论看来,要保持信贷总量的足额供给,不能依赖单一的资金供给者。

(二)资金效率问题

1.贷款期望收益及模型。在涉及现代农业融资的金融市场体系里,参与融资的主体可归类为两个:农业借款人和金融机构。因此,在理性人的假设条件下,双方选择是否进行资金借贷,以及借贷多少的行为都是基于自身的最大化期望收益。

本文在参阅国内许多学者相关研究成果的基础上,描述一个简略的银行贷款期望收益模型。

设银行贷款总量为KF,贷款总成本为CF(KF),CF′(KF)>0,贷款损失率为μF,借款人平均还款概率PF(G),平均投资成功率PF(S),银行发放贷款的期望收益为:

按照银行信贷投放的经济理性原则,银行会根据期望收益最大化的条件选择发放贷款的数量,因此,由其一阶条件可得:

又因银行发放涉农贷款利率上限一般在10%左右,即r0=0.1,只有满足才能求出最优解,由此可推导出,只有当PF(G)>0.9,且PF(S)趋近于1,即借款者投资成功且履约还款是一个大概率事件甚至是必然事件时,才能使得CF′(KF)>0,此时,存在K∗F满足正规金融机构期望收益最大化的要求。

实际上农业经济主体因灾害风险大、行业利润低、抵押担保少等市场要素缺陷,银行对借款者还款概率判断PF(G)以及对农业投资成功概率判断PF(S),不可能显著大于0.9甚至趋近于1,而且远远低于对工业和商业投资的判断,导致银行对涉农贷款的期望收益过低。

2.文登涉农贷款运用效率。从近些年文登涉农贷款的投放及运用情况来看,涉农贷款的回报率较低,主要体现在两方面:一是涉农贷款的投入成本高。农业融资主体相对而言规模较小、地域偏远、信息缺失、管理松散,银行在贷前调查和贷后管理中往往要花费更多的人力、物力和财力,贷款的投入成本相对较高。二是涉农贷款的产出效益低。银行发放涉农贷款的利率一般控制在基准利率上浮40%左右,虽高于其他贷款的利率,但由于农业融资主体多数缺少抵押担保,加上行业固有风险高,银行发放涉农贷款中形成的不良贷款相对较多。如文登2010—2012年新增涉农不良贷款分别为4542万元、4336万元和5277万元,涉农贷款本金损失大大降低了其对银行的产出效益。

图2

从涉农贷款与其他贷款的审批和使用情况比较来看,涉农贷款的运用效率不高。主要表现为:一是涉农贷款项目审批通过率较低。与制造业、加工业和新兴科技产业等项目贷款比较,农业项目的单笔贷款申请金额较小,各银行向上级行审批时通过率也较低,在上级行统筹安排信贷资金而致机会成本相对加大的现状下,基层银行更多倾向于放弃农业项目而申报其他项目贷款。据不完全调查,2012年文登申请1000万元以上贷款项目中,农业项目占23.8%,在上级行审批通过的项目贷款中,涉农贷款占12.5%。二是涉农贷款使用的风险较大。同样与制造业、加工业和新兴科技产业等项目贷款比较,涉农贷款在使用中因农业生产的固有风险而形成的不良率较高,远远高于其他贷款的不良率,直接影响到各银行的经营绩效。据统计,文登2010—2012年新增涉农贷款不良率分别为11.87%、8.81%和12.27%,而同期其他贷款的不良率分别为0.58%、0.46%和0.12%。

就金融机构而言,信贷资金是一种非常稀缺的资源,配置中必然是从低效领域流向高效领域,而现代农业发展中所固有的灾害风险大、土地流转难、行业利润低、抵押担保少等市场要素缺陷,造成银行的贷款期望收益回报率较低,导致银行信贷资金难以主动流入,加上现代农业发展中的灾害保险机制和风险补偿机制也未完善运作,进一步降低了银行贷款的期望收益值,形成了现代农业产业化发展中缺乏有效的信贷资金支持的局面。

三、破解现代农业融资难题的实践:文登案例

(一)文登现代农业的市场细分与选择:波士顿矩阵

研究破解县域现代农业的融资难题,首先需要对其融资主体分产业进行市场竞争力分析,从竞争力最优开始依次选择不同的产业进行信贷支持;其次需要对选择的产业再进行市场细分,各银行结合自身资金实力依次选择不同的子市场进行信贷支持,发挥信贷互补优势,力求保障资金供给总量,不断提高资金使用效率。

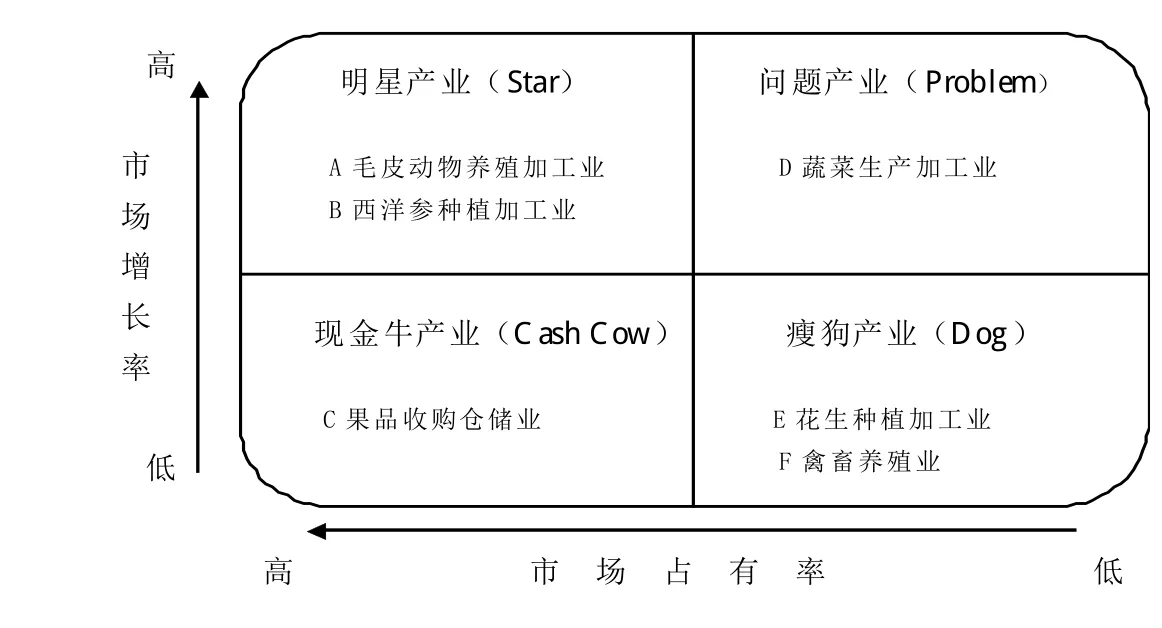

本文先借引波士顿矩阵(BCG Matrix)对文登现代农业融资主体进行产业市场竞争力分析。波士顿矩阵将企业所有产品从销售增长率和市场占有率角度进行再组合,通过坐标图划分出四个象限,将产品依次确定为“问题 (Problem) ”、“明星(Star)”、“现金牛(Cash Cow)”、“瘦狗(Dog)”四大类(如图2)。结合波士顿矩阵分析方法,依据2012年粗略统计的文登现代农业中各产业的销售增长率和市场占有率,大致可以将文登现代农业中各产业主体的市场竞争力状况描述出来。

从以上分析看,果品收购仓储业是现金牛产业,处于低增长率、高市场占有率的发展状态,利润率较高、负债比率低,已进入成熟期,不需大量投资来扩展市场规模,应进一步进行市场细分,提供一定量的发展资金以维持现存市场增长率。毛皮动物养殖加工业和西洋参种植加工业是明星产业,处于高增长率、高市场占有率的发展状态,可能进一步发展成为现金牛产业,需要加大投资以支持其迅速发展,积极扩大经济规模和市场机会。蔬菜生产加工业是问题产业,处于高增长率、低市场占有率的发展状态,市场机会大,但并不具备市场竞争力,应采取选择性投资战略。花生种植加工业和禽畜养殖业是瘦狗产业,处在低增长率、低市场占有率的发展状态,应采用减少产量、分步撤退战略,或者进行整顿生产。显然,相比较而言,目前各银行更愿意选择果品收购仓储业、毛皮动物养殖加工业和西洋参种植加工业进行信贷支持。

(二)增设金融机构以破解信贷供给相对单一的格局

1.引进设立村镇银行。2013年1月文登成功引进设立了建信村镇银行,主要信贷服务对象是“三农”经济和小微企业,重点业务围绕现代农业发展项目来开展。2013年文登建信村镇银行直接发放涉农贷款1.72亿元,占其全部贷款的94.13%,利率基本在8.4%左右。

2.引导创设小贷公司。2013年文登引导民间资本创设2家小额贷款公司,累计发放贷款2.23亿元,其中涉农贷款1.31亿元,利率基本在10.2%左右。

新设立的村镇银行和小贷公司发展业务有其自身独特的优势:首先是法人机构优势,村镇银行和小贷公司是独立的企业法人,在经营上拥有完全的决策权,决定了其在贷款审批和发放等方面具有其他银行无法比拟的优势;其次是村镇银行和小贷公司作为新设机构,没有历史债务和遗留包袱,在经营发展上可以轻装上阵,而其他金融机构因种种原因导致不良贷款多、信贷风险大、经营活力差。由于存在以上经营优势,村镇银行和小贷公司设立后在较短时间内就显现出对县域金融的强势冲击,形成了预想中的“鲶鱼效应”:一是涉农贷款直接大幅增长。2013年新设村镇银行和小贷公司发放涉农贷款达3.03亿元,在其直接带动下,文登其他银行涉农贷款增加8.64亿元,辖区涉农贷款增加总额同比增长239.81%,增幅是其他贷款的2倍多。二是涉农贷款利率明显下降。村镇银行利率定价机制灵活,实施较低利率策略,涉农贷款利率基本在8.4%左右,一定程度上迫使其他银行采取利率调整措施,引致文登涉农贷款利率整体下降。2013年文登各银行涉农贷款利率区间为7.87—8.79%,比前两年下降约1.8—2.1个百分点。由此可见,资金供给者的增加对缓解现代农业融资总量不足问题是富有效率的。

(三)推行金融创新以提高现代农业信贷投放期望收益

1.银行保险联合创新信贷产品。果品仓储业是文登现代农业四大支柱产业之一,果品仓储能力约占山东省的四分之一,年销售收入达10亿多元。果品仓储业融资面临的主要问题有:一是企业仓储库建设租赁农村集体用地,无法办理土地证和房产证,虽有资产但无法抵押;二是企业仓储库电路负荷高,加上保温层等设施的特殊性,火灾风险极大。银行对果品仓储业的贷款投放期望收益很低,因而不愿提供信贷支持。为有效破解以上难题,2013年文登人民银行探索引导银行和保险联合创新推出信贷产品——“保单+仓储+联保”贷款,由银行、保险和企业三方签订贷款合作协议,企业以仓储库向保险公司投保财产险并约定银行为受益人,贷款用于收购果品并进行仓储托管,并向银行提供少于常规数量的联保人,银行根据果品收购仓储进度发放贷款。截至2013年末,农村信用社发放“保单+仓储+联保”贷款2.76亿元,缓解了果品仓储业无抵押少担保难题,并从机制设计上成功防范了果品仓储融资中的火灾风险。创新性地把保险公司引入果品仓储业融资,成功实现银行保险联合推出信贷合作产品,显著提高了银行对果品仓储业放贷的期望收益,贷款投放量出现了大幅增长。

2.探索推出原皮仓储质押贷款。毛皮动物养殖加工业是文登一现代农业支柱产业,毛皮动物养殖达到8600多户,皮草加工企业20家,毛皮动物产业总产值达到30亿元,成为全国最大的特种毛皮动物养殖基地。毛皮动物养殖加工业也同样面临着融资难题:一是毛皮加工企业大部分采用租赁厂房进行生产,无法通过抵押方式来获取贷款;二是毛皮价格较高且市场波动较大,融资中远期价格风险很大;三是毛皮加工需按订单提前收购足够的原皮,如果储藏不当可能会出现虫蛀、脱毛等现象,原皮储藏风险较大。为破解毛皮动物养殖加工业的融资难题,2013年文登人民银行引导银行与第三方仓储公司合作,创新推出了“原皮仓储质押贷款”,借款人以原皮向银行质押,银行、借款人与仓储公司共同签订协议,委托仓储公司在质押期限内对原皮进行仓储并监管,银行为借款人提供贷款。截至2013年末,相关银行累计为9家毛皮加工企业发放原皮仓储质押贷款1.51亿元。原皮仓储质押贷款能够有效应对相关融资风险:一是通过引入仓储公司对毛皮进行仓储监管并质押贷款,解决了无抵押少担保问题;二是银行通过确定60%以下的仓储质押率,根据原皮收购仓储进度发放贷款和原皮出库进度按比例收回贷款,能够有效防范远期价格风险;三是收购的原皮集中到仓储公司特定的冷库进行储藏,能够有效防范毛皮储藏风险。“原皮仓储质押”贷款模式,创新性地将第三方监管公司引入毛皮加工产业融资,银行、监管公司和企业通过签订质押协议实现互信合作,有效降低银行贷款风险,提升银行期望收益,为信贷资金大量进入毛皮加工领域提供很好的契合点。

四、几点启示和建议

(一)解决资金总量问题:金融制度再安排与政府积极介入

从经济学的角度分析,县域现代农业发展中依赖亚当·斯密那只“看不见的手”主动获取大量资金的可能性不大,而通过凯恩斯的“看得见的手”——政府干预经济来为现代农业融资更为有效。从发达地区现代农业发展状况看,农村信用社无论在资金实力还是服务水平方面都无法独自承担支农重任,要解决现代农业发展中的资金供给总量问题,尚需市场配置失灵下的政府积极介入,依赖行政手段对现行的农村金融体系进行再安排。

1.积极增设新的涉农金融机构。政府有关部门和金融监管当局需进一步加大现代农业的融资弱势研究,有针对性地引导民间资本增设新的涉农金融机构,如2007年开始增设村镇银行就是很好的例子,并从制度上规定此类金融机构的信贷资金投向现代农业的比例,从而引导其他涉农金融机构加大信贷投放。

2.运用政策资金引导涉农信贷投量。研究适量增加央行再贷款和再贴现资金规模,采取差别对待、重点倾斜的方式,灵活运用此类政策资金重点扶持资金实力不足的涉农金融机构,引导其有效增加现代农业信贷投入,发挥出央行支农资金的信贷撬动作用。

3.依靠制度激励部分银行信贷行为。进一步从制度上明确农业发展银行所承担的支农政策性业务,如农业科技研发贷款、农业园区和家庭农场建设贷款等带有明显社会效益的贷款,以前期投入为其他银行的后续贷款来铺路搭桥;有效利用邮政储蓄银行多年因政策性因素所形成的巨额存差,通过完善激励制度来明确其涉农信贷投向和投量,适量担当支农责任。

4.筹资成立农业贷款担保机构。担保缺失是现代农业融资的显著特征,政府出资组建扶持性的担保机构非常必要。有条件的县级政府安排财政出资或联合相关龙头企业筹资组建农业贷款担保机构,筹资规模以不超过财政收入1%—2%的出资为限,对促进辖区现代农业有效融资具有积极的现实意义。

(二)解决资金效率问题:互惠式增信与信贷市场细分调控

从银行微观行为来看,对现代农业惜贷的主要原因是行业潜在风险大、贷款预期收益低,直接影响到信贷资金在现代农业领域的投放和使用效率。因而要探索解决资金效率问题,首先要通过担保机制创新和金融融合创新、以经济主体间互惠式增信来提升银行的预期收益;其次要对可选择的产业再进行市场细分、引导不同的银行支持不同的子市场以形成信贷互补优势。

1.筹资设立农业专项发展基金。县级政府结合本地实际研究确立优先鼓励发展的现代农业产业,通过财政出资和合作社成员筹资等多种方式,设立农业专项发展基金,奖励引导农业企业和合作社进行技术改良、品种引进和规模扩张等;作为农业信贷投入的风险补偿,以资金直补的方式来为现代农业融资增信。

2.培植仓储公司提供质押服务。对于多数涉农产品加工产业而言,拥有的主要资产就是大量购进的原料产品。通过仓储公司进行托管、并与银行协议进行质押贷款,将仓储公司的信用引入涉农加工业融资,具有现实操作性。因而加快培植发展涉农产品仓储公司,并积极与银行协作提供质押业务。

3.引进保险机构参与合作增信。现代农业产业发展具有固有风险,引进保险机制参与风险分担,进而为农业发展项目增信具有积极意义。尤其是对那些有房产但无法确权办证的涉农企业,引导银行和保险联合创新信贷产品,以办理财产险为合作基础、以风险赔偿金优先归还贷款为合作保障,能够有效降低银行对农业产业项目的风险预期。

4.运用市场细分引导信贷投放。现代农业融资主体依规模划分大致可分为农户、大户和龙头企业三大类,农户资金需求基本在50万以下,大户资金需求基本在500万以下,龙头企业资金需求基本在1000万以上。政府及金融管理部门要结合现代农业融资主体的市场细分,引导不同的银行选择不同的子市场进行信贷支持:农户的资金需求量较小、群体广而分散,引导农村信用社发放小额信用贷款和农户联保贷款基本能够满足所需;大户基本上拥有一定量资产,资金需求量相对较大,农村信用社和村镇银行可发放资产抵押贷款来满足大户需求,对抵押不足的可引入担保公司解决;龙头企业的资金需求大、次数多,呈现批量式需求特征,农村信用社和村镇银行应根据资金情况适量介入,更多要引导邮储银行、农业银行等金融机构强大的资金实力来支持,在出现资产抵押不足时,可通过保险参与创新产品、政府专项发展基金、农业专项担保机构等进行合作解决。

5.构建承包土地确权流转机制。承包土地是农户拥有的分量最重的生产要素,但目前这一要素并不是完整意义上的资产,不能自由用于融资抵押交易,将分散的承包土地经过适度流转实现规模化经营,是现代农业发展的趋势所需。加快构建承包土地确权流转机制,积极创建农村土地资产专业评估机构和交易市场,依托土地经营合作社与银行协议设立流转土地抵押权,将是研究解决现代农业融资问题的新路径。

[1]埃里克·弗鲁博顿,鲁道夫·芮切特.新制度经济学[M].上海:上海人民出版社,2006.

[2]速水佑次郎,神门善久.农业经济论[M].北京:中国农业出版社,2003.

[3]张晓山.创新农业基本经营制度发展现代农业[J].经济纵横,2007,(1).

[4]黄庆华,吴卫红等.发达国家农业现代化模式选择对重庆的启示[J].农业经济问题,2013,(4).

[5]邓夏,罗翔.农村土地经营权流转的实证分析[J].农村经济,2006,(8).

[6]杨子强.金融支持现代农业的突破口[J].中国金融,2014,(2).

[7]王迅.现代农业转型发展中的金融支持[J].中国金融,2012,(17).

Study on the Modern Agriculture Financing and Financial Support Path of Counties—Based on the Wendeng Case under the Multi-Model Analysis

Giang Chun

(PBC Wendeng Sub-branch,Shandong Wendeng 264400)

The modern agriculture of our counties is in the important period of transformation and development,but is still faced with two major challenges in financing,namely,the insufficient capital supply and low capital efficiency.Theoretically,it is attributed to issues such as the credit rationing and the expected return.In order to solve the difficulty of modern agriculture financing in counties,the grass-root financial sector has done a lot of exploration and practice.For example,they have done the market segmentation and selection of the subjects of modern agriculture,increased the financial institutions to break the pattern of relatively single credit supply,and promoted financial innovation to raise the expected return of credit injection into the modern agriculture,which has achieved obvious results. Two inspirations are drawn thereby:first,the rearrangement of financial system and active participation of the government are relied on to solve the problem of the aggregate capital;secondly,reciprocal credit enhancement and segmented regulation of the credit market are needed to solve the problem of capital efficiency.

county economy,agriculture financing,the total amount of funds,capital efficiency

F830

B

1674-2265(2014)09-0020-07

(责任编辑 刘西顺;校对 XR,XS)

2014-8-15

姜春,男,山东威海人,供职于中国人民银行文登市支行,高级经济师。