收入差距:现状评判与基本治理(专题讨论) 中国中部地区虚拟经济与实体经济行业收入分配格局的变化及影响

2014-08-10曾国安曹文文

曾国安,曹文文

(武汉大学a.经济与管理学院;b.政府管制与公共经济研究所,武汉430072)

中部地区包括山西、吉林、黑龙江、安徽、江 西、河南、湖北、湖南八个省。对全国和东部地区虚拟经济行业和实体经济行业收入分配格局的研究发现,虚拟经济行业和实体经济行业的绝对收入和相对收入差距呈现出扩大趋势,收入分配朝着有利于虚拟经济行业的方向发生变化。那么,中部地区虚拟经济行业和实体经济行业收入分配格局呈现什么变化,具有什么特征呢?这正是本文所要研究的问题。

一、中部地区虚拟经济行业与实体经济行业全行业收入分配格局的变化及特征

(一)中部地区虚拟经济行业与实体经济行业平均工资的变化及特征

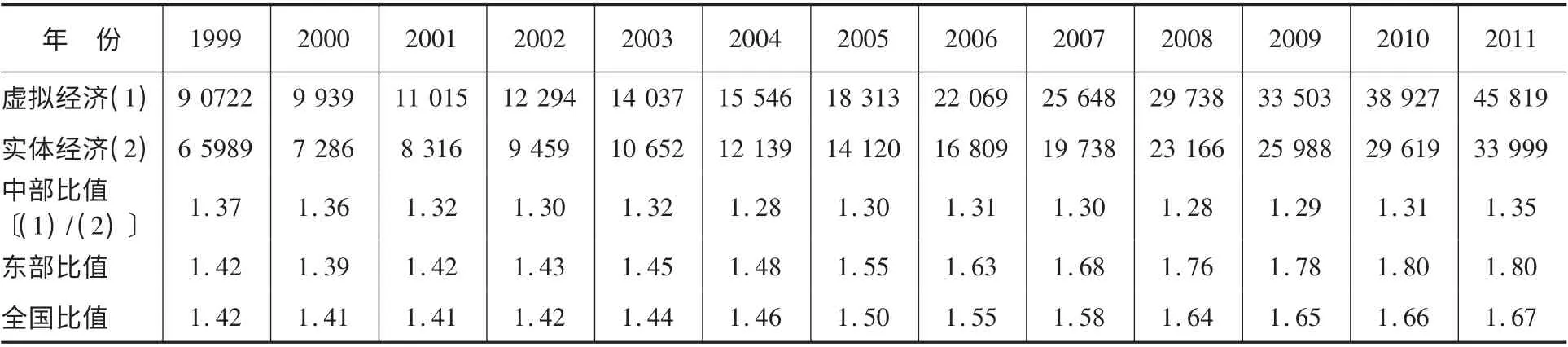

利用1999—2011 年中国分地区、分行业就业人员工资总额和就业人数的统计数据,可以计算出中部地区虚拟经济行业和实体经济行业的平均工资及工资比值(见文后附表1)。

1999—2011 年,中部地区虚拟经济和实体经济行业的平均工资分别增长了5.05 和5.12 倍,年均增长率分别为14.45%和14.64%,增长率差距极小。从中部地区虚拟经济和实体经济行业的平均工资的比值来看,1999—2011 年期间比值相当稳定,平均为1.31,最高为1.37,最低为1.28,这一方面说明虚拟经济行业的收入水平高于实体经济行业,另一方面也说明两类行业收入水平的差距比较小。与全国和东部地区相比较,差异明显,全国比值最大达到1.67,最小值为1.41,东部地区比值最大达到1.80,最小值为1.39,均远高于中部地区。从比值的变化来看,中部地区呈现出先下降后上升的U 型变化,不过,总体来看,变化幅度不大,并且期末比值甚至小于期初比值。这与全国和东部地区的情况截然不同,全国和东部地区的比值均呈长期上升之势,且期末比值远高于期初比值。从这些数据来看,20 世纪90 年代以来,在全国和东部地区所出现的虚拟经济与实体经济行业之间收入差距迅速扩大的现象在中部地区并不存在,可以说中部地区虚拟经济行业和实体经济行业的相对工资差距呈现出相当稳定的特征。

从工资收入的绝对差距来看,1999 年和2011年中部地区虚拟经济与实体经济行业的绝对差距分别为2 474.03 元和11 820.03 元,全国分别为3 485.33元和26 922. 64 元,东部地区则分别为4 193.82元和36 154.61 元,中部地区远低于全国和东部地区。由此来看,尽管中部地区虚拟经济行业的收入水平高于实体经济行业,但与全国和东部地区比较,中部地区虚拟经济行业和实体经济行业的绝对收入差距要小得多。

考虑到2003 年之前和之后行业分类有所不同,不便直接进行行业间的对比,我们以2003—2011 年的分行业统计数据为基础,对中部地区虚拟经济和实体经济行业内部各行业的收入情况进行分析。中部地区虚拟经济行业中,金融业年平均工资从2003 年的14 815 元增加到2011 年的51 683 元,增长36 867 元,增长了3.5 倍,增长额和增长幅度在所有行业中排第2 和第4 位。房地产业的年平均工资从2003 年的10 901 元增加到2011 年的31 419 元,只增长了2.9 倍,增长额和增长幅度在全行业中排行第14 和第15 位,甚至低于实体经济行业的平均增长幅度。由此来看,房地产行业对中部地区虚拟经济和实体经济行业收入差距的形成没有作出任何贡献,虚拟经济行业收入能保持快速增长完全依靠金融业的拉动,如果没有金融业收入的快速增长,虚拟经济行业与实体经济行业的收入“剪刀差”会快速缩小。在中部地区实体经济行业中,从增长速度看,采矿业、居民服务和其他服务业、批发和零售业、制造业、建筑业五个行业的收入增长速度均高于实体经济行业平均水平;信息传输、计算机服务和软件业,水利、环境和公共设施管理业,公共管理和社会组织,文化、体育和娱乐业,卫生、社会保障和社会福利业这五个行业的收入增长则比较缓慢。与全国实体经济行业相比较,中部地区实体经济行业中收入增长速度较快的行业包括采矿业、批发和零售业,增长速度较慢的行业包括信息传输、计算机服务和软件业,水利、环境和公共设施管理业。

从增长额来看,采矿业,电力、燃气及水的生产和供应业,科学研究、技术服务和地质勘查业,交通运输、仓储和邮政业,教育五个行业的收入增长额最高,农、林、牧、渔业,水利、环境和公共设施管理业,住宿和餐饮业,租赁和商务服务业,批发和零售业五个行业的收入增长额最低。与全国实体经济行业相比较,全国和中部地区实体经济内部收入增长额较高的行业都包括采矿业,科学研究、技术服务和地质勘查业,交通运输、仓储和邮政业;全国和中部地区实体经济内部收入增长额较低的行业都包括农、林、牧、渔业,水利、环境和公共设施管理业,住宿和餐饮业。

中部地区实体经济行业中,采矿业,交通运输、仓储和邮政业行业的收入增长速度和增长额都较高,在实体经济行业收入增长中起了“拉上”作用;而水利、环境和公共设施管理业,租赁和商务服务业,信息传输、计算机服务和软件业三个行业的收入增长速度和增长额都较低,在实体经济行业收入增长中起了“拉下”作用。按照实体经济行业平均收入,起“拉上”作用的采矿业,交通运输、仓储和邮政业的收入水平也较高,在实体经济行业平均收入中排行第1 和第5 位;起“拉下”作用的三个行业中,水利、环境和公共设施管理业,租赁和商务服务业行业收入水平较低,在实体经济行业平均收入中排行第13 和第15 位,但信息传输、计算机服务和软件业收入水平较高,在实体经济行业平均收入中排行第4 位。中部地区实体经济行业向高收入收敛的行业是采矿业,交通运输、仓储和邮政业,向低收入收敛的行业是水利、环境和公共设施管理业,租赁和商务服务业,数据显示向高收入收敛的程度高于向低收入收敛的程度。这六个行业既对中部地区实体经济行业内部收入差距扩大作出了主要贡献,也对中部地区虚拟经济与实体经济行业之间收入差距造成了影响。中部地区实体经济行业中向高收入收敛的行业门类与向低收入收敛的行业,既有与全国相同的行业门类,也有与全国不同的行业门类,并且中部地区和全国比较,同一行业在收入增长速度和增长额的排行中存在的差别还是相当大的。这应该反映了这些行业的发展和竞争力与其他地区相比较存在着差异。

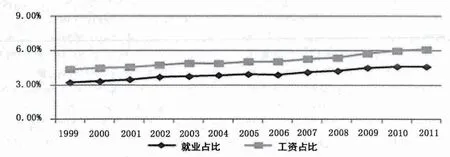

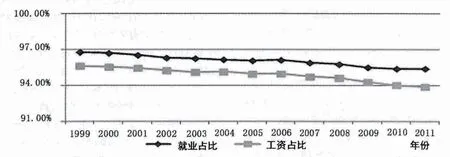

(二)中部地区虚拟经济行业与实体经济行业就业人数和工资总额在中部地区全行业中占比的变化及特征

利用1999—2011 年中国分行业、分地区就业人员工资总额和就业人数的统计数据,可以计算出中部地区虚拟经济行业和实体经济行业的就业人数和工资总额在中部地区全行业就业人数和工资总额中的占比(见文后附表2、表3)。

从1999—2011 年中部地区虚拟经济行业就业人数和工资总额在中部地区全行业就业人数和工资总额中的占比来看,我们发现:第一,就业和工资占比均不断上升,工资占比上升幅度大于就业占比。就业人数占比从3.22%上升到4.60%,上升了1.38 个百分点;工资总额占比从4. 38%上升到6.10%,上升了1.72 个百分点。第二,工资占比始终高于就业占比,且二者差距呈不断扩大趋势。从实体经济行业来看,则呈现出不同的特征:一是就业和工资占比不断下降,工资占比下降幅度大于就业占比,就业人数占比从1999 年的96.78%下降到2011 年的95.40%,下降了1.38个百分点,工资总额占比从1999 年的95.62%下降到2011 年的93.90%,下降了1.72 个百分点;二是工资占比始终低于就业占比,且二者差距呈不断扩大趋势,这反映出中部地区国民收入分配是朝着有利于虚拟经济行业的方向变化的。

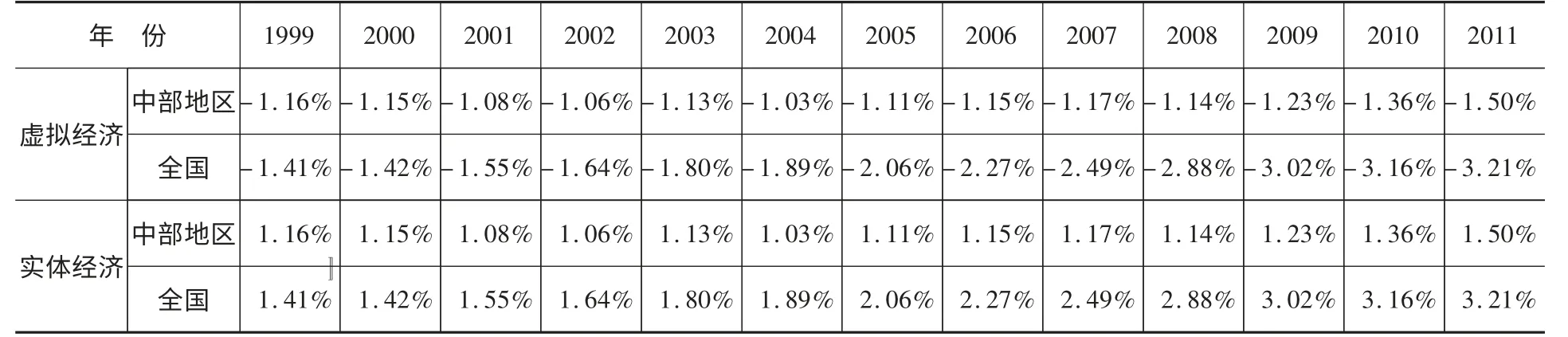

比较1999—2011 年中部地区和全国虚拟经济行业的就业占比与工资占比,中部地区虚拟经济行业就业占比和工资占比均低于全国平均水平;比较1999—2011 年中部地区和全国虚拟经济行业就业占比与工资占比的差额,中部地区差额始终低于全国差额,且二者差距呈不断扩大趋势。比较1999—2011 年中部地区和全国实体经济行业的就业占比与工资占比,中部地区均高于全国平均水平;比较1999—2011 年中部地区和全国实体经济行业就业占比与工资占比的差额,中部地区差额始终低于全国差额,且二者差距呈不断扩大趋势(见文后附表4)。这表明与全国相比,中部地区虚拟经济行业在中部地区国民收入分配中所占份额较低,并且提升幅度小;中部地区虚拟经济与实体经济行业的收入差距较小,且差距扩大幅度也很小。

二、中部地区虚拟经济行业与剔除了垄断行业之后的实体经济行业的收入分配格局的变化及特征

鉴于垄断行业能够凭借垄断力量获得更高的收入,因此,实体经济全行业的平均工资水平会高估实体经济行业的平均收入水平。为了尽可能更准确地反映虚拟经济行业和实体经济行业收入分配格局的状态和变化,我们将由行政干预所形成的垄断行业从实体经济行业中予以剔除。

(一)中部地区虚拟经济行业与剔除了垄断行业之后的实体经济行业平均工资的变化及特征

剔除垄断行业之后,1999—2011 年中部地区虚拟经济和实体经济行业的平均工资及比值见文后附表5 所示。

剔除垄断行业之后,中部地区虚拟经济和实体经济行业收入差距明显扩大。剔除垄断行业前,中部地区虚拟经济和实体经济行业平均工资的比值最大是1.37,剔除垄断行业后,除了2011年,其他各年份比值均超过1.60,这说明垄断行业的确抬高了实体经济行业的收入。但就相对收入差距的水平来看,中部地区要比全国和东部地区低得多,同期全国的平均水平为1.99,东部地区的平均水平为1.92,中部地区只有1.65。从表5 数据看,剔除垄断行业之后,中部地区虚拟经济和实体经济行业的相对收入差距的变化不大(基本都在1.65 左右,最高的年份为1.71,最低的年份也达1.59),且未出现长期上升的趋势,1999 年为1.64,2011 年只有1. 59。这与全国和东部地区相比较,差异很大。全国和东部地区两类行业的平均工资之比呈现出长期上升的趋势:全国1999 年两类行业的平均工资之比为1. 63,2007年达到2.10,此后基本都在2.0 以上;东部地区1999 年两类行业的平均工资之比为1. 54,2008年达到2.06,此后也一直在2.0 以上。

(二)中部地区虚拟经济行业与剔除垄断行业之后的实体经济行业就业人数和工资总额在中部地区全行业中占比的变化及特征

剔除垄断行业之后,中部地区虚拟经济行业在全行业中的就业占比和工资占比大幅度提高,呈现出长期上升的趋势(见文后附表6),就业占比从1999 年的5.78%提高到2011 年的9.31%,工资占比从1999 年的9.13%提高到2011 年的13.99%,并且工资占比上升的幅度大于就业占比上升的幅度,1999—2011 年工资占比上升了4.86个百分点,就业占比上升了3.53 个百分点。剔除垄断行业之后,中部地区实体经济行业的工资总额和就业人数在全行业中的占比均出现了下降,其中,工资总额占比2010 年降至84. 83%,比就业人数占比低5.36 个百分点,而且工资占比下降的幅度大于就业占比下降的幅度,1999—2011 年就业占比下降了3.53 个百分点,工资占比下降了4.86 个百分点(见文后附表7)。

与剔除垄断行业前相比较,中部地区虚拟经济与实体经济行业的就业占比和工资占比间的差额远高于剔除垄断行业之前的差额,并且差额呈现出长期扩大的趋势(见文后附表8):1999 年虚拟经济行业的工资占比比就业占比高3.35 个百分点,2011 年则高4.68 个百分点;1999 年实体经济行业的工资占比比就业占比低3.35 个百分点,2011 年则低4.68 个百分点。这表明,剔除垄断行业,国民收入分配倾向于虚拟经济行业的特征更明显。不过与全国和东部地区相比较,中部地区两类行业的差额要小得多,差额扩大的幅度也小得多。就全国情况来看,1999 年虚拟经济行业的工资占比比就业占比高3.34 个百分点,2011 年则高出7.08 个百分点;1999 年实体经济行业的工资占比比就业占比低3.34 个百分点,2011 年则低了7.08 个百分点。从东部地区的情况来看,1999 年虚拟经济行业的工资占比比就业占比高3.11 个百分点,2011 年则高出7.72 个百分点,1999 年实体经济行业的工资占比比就业占比低3.11 个百分点,2011 年则低了7.72 个百分点。

三、中部地区虚拟经济行业与实体经济行业收入分配格局对中部地区经济发展的影响

(一)对中部地区经济发展的消极影响

1.导致中部地区经济资源配置出现“脱实向虚”的倾向。虽然中部地区虚拟经济行业和实体经济行业收入差距远比全国和东部地区小,但与全国和东部地区一样,中部地区虚拟经济行业职工的收入水平也一直高于实体经济行业,尽管相对收入差距并未呈现出长期扩大的趋势,但绝对收入差距却一直在扩大,由此使得经济资源具有“脱实向虚”的倾向。这反映在以下几个方面:第一,投资更多地投向虚拟经济行业。2004—2011年,中部地区虚拟经济行业固定资产投资从3 137.83亿元增加到19725.19 亿元,增加了6.29倍,实体经济行业固定资产投资从11 991.18 亿元增加到66 015.46 亿元,增加了5.5 倍;虚拟经济行业固定资产投资占全社会固定资产投资的比例从20.74%上升到23.01%,实体经济行业固定资产投资占全社会固定资产投资的比例则从79.26%下降到76.99%。第二,劳动力资源更愿流向虚拟经济行业。1999—2011 年,中部地区虚拟经济行业在全行业的就业占比从3.22%上升为4.60%,实体经济行业就业占比则从96. 78%下降到95.40%,特别是金融业成为大学毕业生意愿就业行业的首选。资源配置的这种变化对中部地区实体经济发展会产生一定的负面影响。

2.导致中部地区资本和人才的流失。中部地区虚拟经济与实体经济行业收入分配差距的状态及变化与全国和东部地区相比较具有明显的差异,一是中部的差距远比全国和东部地区小,二是中部的差距几乎没有什么变化。这使得在追求高报酬率的驱使下,资本和劳动力资源等纷纷向东部地区流动,更难吸引金融人才向中部流动,实际上也反映出中部地区金融业发展的后发劣势十分明显。整体而言,固定资产投资和信贷资金60%以上是在东部地区,中部地区在全国的占比不足1/4,同时大量的金融业专业人才大量流向东部地区。在中部地区与东部地区虚拟经济行业和实体经济行业绝对收入差距双扩大的条件下,实体经济行业的高级专门人才和大学毕业生也纷纷流向东部地区,这既制约了中部地区的技术创新和产业升级,也制约了中部地区高新技术产业产业和新兴服务业的发展,从而制约着产业结构水平的提升。

(二)对中部地区经济发展的积极影响

1.对实体经济发展具有一定的积极作用。由于中部地区虚拟经济与实体经济行业收入分配差距稳定,相对于全国和东部地区又要小得多,在资产专用性、行业之间流动存在技术壁垒、政策壁垒等的条件下,相对而言,在中部地区内部,资源由虚拟经济行业向实体经济行业流动的强度就会弱很多。因此,相对于东部,中部地区经济虚拟化程度比东部地区要低得多。

2.对承接产业转移有一定的促进作用。由于中部地区虚拟经济与实体经济行业收入分配差距较小,又比较稳定,实体经济行业被作为中部地区谋求经济发展的主要依靠,而东部地区转移出的行业基本都是实体经济行业,加之中部地区土地价格低于东部地区,工资率相对也低于东部地区,因此,为承接东部地区的移出产业提供了较好的条件。东部地区移出的产业实际上主要集中于中部地区正好说明了中部地区在承接产业转移方面具有更好的条件。

中部地区虚拟经济与实体经济行业收入分配格局反映了中部地区经济发展所处的阶段,其所昭示的是:中部地区在承接产业转移和发展实体经济方面可以有更大的作为,应该通过改善投资环境吸引投资,提高薪酬水平吸引专业人才,以此促进实体经济的快速发展。需要明确的是,目前以及未来一段时期,中部地区在金融业发展上不可能与东部地区比肩,中部地区将经济发展的中心放在实体经济行业,必须依靠实体经济的发展带动金融业的发展,金融业也要为实体经济的发展做好服务工作。

[1] 周立,王子鸣. 中国各地区金融发展与经济增长实证分析[J].金融研究,2002,(10).

[2] 曾国安,曹文文. 论二十世纪九十年代以来中国虚拟经济行业与实体经济行业收入分配格局的变化、特征及影响[J].学习与探索,2013,(7).

[3] 陈钊,万广华,陆铭.行业间不平等:日益重要的城镇收入差距成因[J].中国社会科学,2010,(3).

表1 中部地区虚拟经济行业与实体经济行业的年平均工资和比值 单位:元

表2 中部地区虚拟经济行业就业人数和工资总额在中部地区全行业中的占比

表3 中部地区实体经济行业就业人数和工资总额在中部地区全行业中的占比

表4 中部地区和全国虚拟经济、实体经济行业就业占比和工资占比的差额

表5 中部地区虚拟经济行业与剔除垄断行业之后的实体经济行业年平均工资和比值 单位:元

表6 中部地区虚拟经济行业就业人数和工资总额在剔除垄断行业之后的中部地区全行业中的占比

表7 中部地区实体经济行业就业人数和工资总额在剔除垄断行业之后的中部地区全行业中的占比

表8 剔除垄断行业前后中部地区虚拟经济、实体经济行业就业占比和工资占比的差额

图1 中部地区虚拟经济行业就业人员和工资总额的全行业占比

图2 中部地区实体经济行业就业人员和工资总额的全行业占比