央行放开贷款利率管制对商业银行盈利能力的影响研究

——以商业银行议价能力为路径

2014-08-07邢光远冯宗宪冷奥琳

邢光远,冯宗宪,冷奥琳

(1.西安交通大学 经济与金融学院,陕西 西安710061; 2.西安交通大学 管理学院,陕西 西安710049)

央行放开贷款利率管制对商业银行盈利能力的影响研究

——以商业银行议价能力为路径

邢光远1,冯宗宪1,冷奥琳2

(1.西安交通大学 经济与金融学院,陕西 西安710061; 2.西安交通大学 管理学院,陕西 西安710049)

基于82家商业银行的历史数据分析,厘清了央行利率政策、商业银行议价空间以及银行利差对商业银行盈利能力的影响机理,测算了央行贷款利率放开对中国银行业以及实体经济带来的影响效应。研究发现:贷款利率放开增大了商业银行议价空间,将会直接导致银行业利差定价的缩小,使利用传统利息业务的盈利模式受到冲击,激发银行提供多层次的信贷服务;贷款利率下限放开增大了优质企业客户在银行贷款时的议价空间并从中受益,有利于实体经济中优胜劣汰格局的形成。

利率管制;商业银行盈利能力;银行利差;议价空间

稳定的金融环境和公平、充足的信贷支持是保证扩大消费需求、推进产业转型升级、创新驱动发展等十八大目标成功实现的重要条件。2008年以来,在美国金融危机的冲击下世界经济放缓,我国2013年上半年国内生产总值同比增长7.6%,人民币贷款仅增加5.08万亿元,6月出口出现了2%的负增长,整体经济在低位运行,以商业银行为主体的金融体系在利率管制和监管限制下越来越难以满足市场化多层次的信贷需求,导致以信托理财和民间借贷为代表的“影子银行”快速发展。据中国人民银行网站公布,截止2012年末,我国影子银行实际规模约为28万亿元,占全国银行业总资产的21%,占中国金融资产总量的18.7%。2012年我国全年人民币贷款融资占同期社会融资规模的52.1%,同比下降6.1%个百分点,而以委托贷款、信托贷款、未贴现银行承兑汇票等形式融集到的资金超过了20%,说明影子银行在我国资金融通方面已占据相当大规模,并且有逐渐增大的趋势。为了提供贷款市场公平竞争的基准平台,防止系统性金融风险和监管套利等问题,2013年7月20日央行宣布全面放开金融机构贷款利率管制,取消金融机构贷款利率0.7倍的下限,由金融机构根据商业自主原则确定贷款利率水平,同时一并取消了对农村信用社贷款的利率上限管制和票据贴现利率管制;2013年8月5日保监会取消了人寿保险利率管制。这是践行十八大提出的“完善金融监管、促进金融创新,稳步推进利率和汇率市场化改革,发展多层次资本市场和民营金融机构”的重要举措。

商业银行的盈利能力,不仅取决于银行自身特征,同时也取决于整体的宏观环境和相关政策。比如,利率市场化是否能够使商业银行更具竞争力、促进金融市场健康有序发展,就备受各界关注。德米尔古克(Demirguc)等[1]、邓超等[2]认为,中央银行的存款准备金率会影响银行的实际利差收益或银行的整体收益水平。在我国,央行对金融市场的调节不仅局限于存款准备金率,调整商业银行存贷款利率定价的浮动限制也是利率政策的组成部分。本次完全放开金融机构贷款利率浮动限制的利率市场化改革会给我国商业银行的实际利差定价、盈利能力带来什么样的影响,是急需研究的重大现实问题,本文拟对此作以探讨。

一、文献述评

(一)商业银行盈利能力

根据美国财务会计委员会(Financial Accounting Standard Board,FASB)的观点,盈利是指企业实现的会计净收益。商业银行盈利能力是商业银行在以取得利润为内在动力和经营目标诉求下,将自身拥有的知识和技能运用到货币资金借贷及资金流转服务活动中,并通过自身的企业制度和企业文化加以融合,最终表现为与盈利有关并促成不同经营环节经营活动相关能力的综合体现。德米尔古克(Demirguc)等[1]将银行的盈利能力看作银行的税前净利润(BTP),等于银行税后净利润(ATP)加税收(TX),用公式可表示为:BTP=ATP+TX。由于银行的利润来源于利息收入(IR)和非利息收入(NII)两个部分,银行的成本主要为利息支出(IE)、经营成本(OV)以及坏账准备(LLP)部分,因此,BTP=ATP+TX=[(IR―IE)+NII―OV―LLP]+TX。本文银行盈利能力的评价是每单位资产带来的利润,而非利润总额的大小,在等式左右同除总资产(TA)后可得到:BTP/TA=ATP/TA+TX/TA=NIM+NIR―OV/TA―LLP/TA+TX/TA。其中,NIM=(IR―IE)/TA,为净利息收益率或事后利差;NIR=NII/TA,为非利息收益率。

在银行自身特征和治理结构对银行盈利能力的影响研究方面:林(Lin)等[3]利用中国1997-2004年间的商业银行数据辨析了国有商业银行转型时期所有制和银行绩效的关系,发现海外投资者或者个人投资者更倾向于投资盈利能力较强的银行,然而所有制的改变,并没有提高或降低银行的盈利能力;谭兴民等[4]认为商业银行的公司治理结构会影响到银行的盈利能力;陈仲常等[5]将银行的盈利能力(资产收益率)作为银行绩效的评价标准,基于我国1998-2008年间的14家上市商业银行样本,采用混合面板模型进行实际测算,发现银行资产规模、每股收益、资产负债率、流动性(流动资产比率)、利息业务收入和非利息业务收入水平以及安全资产,对银行的盈利能力都有显著正向影响。在市场与宏观环境对商业银行盈利能力的影响研究方面:贺春临[6]认为高度垄断的市场结构会阻碍商业银行绩效的优化;徐忠等[7]通过对我国市场结构以及银行绩效关系的研究,发现市场份额与银行的盈利能力(资产回报率)之间有显著正相关关系,市场集中度和银行盈利能力之间存在显著负相关关系,市场集中度的降低有利于提高金融机构的效率。

本文认为现有研究在讨论商业银行盈利能力时,将商业银行的定价、运营过程作为整体,忽略了从定价决策到最后盈利实现过程的要素。商业银行定价合理与否能够直接决定商业银行盈利能力的优劣,特别是利差定价会直接影响市场供求关系的变化,从本质上改变银行的盈利能力。

(二)商业银行利差定价

利差定价是指商业银行指定存款利率定价和贷款利率定价间的差值,本文称为事前利差。利差定价理论模型大多基于套利理论和微观经济学的供需理论。霍(Ho)等[8]最早提出银行最优利差定价理论模型,认为银行的风险偏好、市场结构、交易量以及利率风险程度都会影响银行的利差定价。王(Wong)[9]利用公司金融理论发现成本、管制、信用风险以及利率等正向影响最优的利差定价,同时银行的市场垄断地位也会正向影响商业银行最优的利差定价。德米尔古克(Demirguc)等[1]利用全球80个国家商业银行1988-1995年的数据,分析了商业银行事后利差的影响因素,发现商业银行自身特征(如每股账面价值、资产负债率)以及商业银行的经营成本会增大利差;宏观层面,真实市场利率以及通货膨胀率会增加商业银行利差,税务补贴以及存款保险的存在会降低利差,股票市场在资本市场所占比重越大银行利差也就越小,法律环境越好的地方银行利差越小。码垛(Maudo)等[10]用理论推导以及欧盟的数据证明了,竞争环境中利率风险、信用风险以及银行的支出会影响商业银行的利差定价水平。邓超等[2]通过对我国市场的分析,将影响我国利差的因素总结为供给方、需求方以及金融市场环境因素三大类。程茂勇等[11]研究发现,运营成本和市场垄断程度都与利差收益正向相关。盛松成等[12]分析认为我国维持高额利差的市场环境正在逐渐改变。

基于国内外对利差的研究,本文发现国外对最优利差定价的模型往往是基于市场化利率体系下的利差定价,并没有考虑到规制经济体下种类繁多的利率政策可能会给商业银行利差定价带来影响。我国对利差研究多集中在事后利差,将利息收益率看作商业银行效率的衡量指标,现实商业银行的定价与盈利能力的关系依然有待进一步澄清。

(三)本文研究视角

我国央行通过存贷款基准利率以及存贷款定价浮动范围的制定和调整直接调节商业银行的利差定价。特别是,利率浮动范围的变化会影响商业银行的议价空间,进而影响商业银行的利差定价。商业银行议价空间是指商业银行设定的贷款利率的最大值和最小值的差额。严格意义上讲,商业银行议价空间必须符合央行对利率的限制条件,下限不能低于商业银行的成本(包括融资成本和经营成本),上限取决于市场投资收益率和风险水平。央行通过调整利率浮动范围来调节商业银行利差定价,相比调整存贷款基准利率直接调整商业银行利差定价,实际上更多地赋予了商业银行的自主性,并且更加重视市场机制作用的发挥。

现有文献在研究商业银行利差收益以及商业银行的盈利能力时,大多忽略了我国金融市场化转型阶段的相关管制。我国商业银行的经营活动以及其定价行为必须符合我国对商业银行管制的相关政策规定。放开贷款利率浮动下限这一举措,对我国商业银行的盈利能力究竟有什么样的影响,是我国商业银行以及宏观调控当局关心的核心问题,是利率市场化改革中关键的一环。图1所示为利率政策对商业银行盈利能力影响的路径框架,粗箭头所示为本文的问题路径。

图1 利率政策对商业银行盈利能力的影响路径

二、央行利率政策改革与商业银行议价空间的动态演进特征

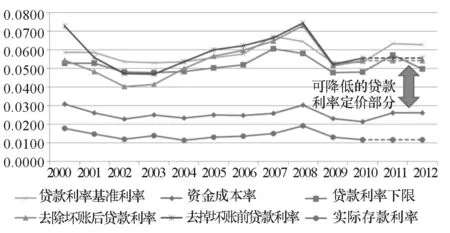

在我国利率市场化改革的进程中,央行对贷款利率上下限的浮动范围经过了一系列的调整,最终实现了贷款利率的完全放开(见图2)。1999年(至2003年12月31日)央行允许商业银行贷款利率浮动上限为以贷款基准利率上浮30%(大型企业机构可上浮至40%);2004年10月29日取消了城市商业银行贷款利率上限限制。1996年商业银行贷款下限的浮动范围设定为贷款基准利率的0.9倍;2011年6月放宽为贷款基准利率的0.8倍,7月下降为贷款利率的0.7倍;2013年7月20日则完全放开了对商业银行贷款利率的下限管制。

1999年9月1日,央行放开贷款利率浮动范围,规定商业银行贷款利率上限不超过贷款基准利率的30%,下限不得低于贷款基准利率的90%。根据本文商业银行议价空间定义,2000年央行的贷款基准利率为5.85%,商业银行的贷款利率议价空间仅为5.22%-7.54%间的2.32个百分点;2003年贷款基准利率降至5.35%,政策允许的浮动范围并未有所改变,商业银行贷款利率议价空间变为4.82%-6.96%间的2.14个百分点,利率降低而浮动范围不变的情况造成银行定价空间压缩了0.2个百分点,商业银行自主定价的能力受到了限制;2004年放开贷款利率浮动上限,商业银行贷款利率议价空间的上限便从6.96%释放到理论上的无穷大,部分实现了银行根据市场风险和资金需求对贷款定价的能力。随着奥运前经济急速增长,银行能够从提高利率中享受到高额利润,商业银行利率定价在2008年达到最高点7.4%。受美国金融危机的影响,我国经济发展放缓,商业贷款利率2009年以来出现了大幅的回落。对比商业银行的利率定价与政策利率浮动下限限制,可以发现除2004-2008年经济高速发展期外,商业银行的贷款利率定价十分接近央行规定的利率下限水平,特别是2002-2003的两年间,更有一度突破管制下限的态势。比较近年商业银行的资金成本率,本文认为我国商业银行在法定的利率定价浮动下限以下,依然存在着一定数量的议价空间。图2中,我国商业银行的平均资金成本率在3%上下浮动,而现行央行利率下限水平维持在4.38%(6.27%×0.7),远高过该3%的水平线。通过测算,本次放松管制将使银行贷款议价空间下限从原来的贷款基准利率的0.7倍(4.38%)下降至资金成本率3%上下的附近,使整体的议价空间增大约1.38个百分点。由于存款基准利率以及相应的浮动空间并没有发生改变,所以商业银行的利息成本以及存款利率的定价并不会改变。

图2 2000-2012年我国贷款基准利率与商业银行贷款利率的变化趋势

注:图中存贷款基准利率数据来自中国人民银行网站,贷款利率下限由央行相关规定计算得出;商业银行相关数据来自Bank Scope数据库,并由笔者计算整理;虚线部分数据为笔者根据前两年的平均值进行推算得出。

三、商业银行议价空间变化对利差定价影响的情景分析

利差定价为贷款利率减去存款利率,本次放松贷款利率政策会增加商业银行议价空间。根据利差相关理论,商业银行议价空间下限下降延伸增加对商业银行利差定价影响在不同条件下会有差异。

情景1:在金融市场未出现饱和、信息有效的情况下,本文认为增加议价空间下限下降延伸幅度,对商业银行业务有三方面影响:(1)能够扩大商业银行贷款对象的范围,增加商业银行整体的信贷业务量;(2)能够通过激励作用改善商业银行的客户质量,提高优质客户比例;(3)能够提升商业银行在同行竞争中定价的竞争力。最终导致利差定价范围的扩大,使利差定价整体水平降低。

首先,商业银行议价空间下限下降幅度的扩大有利于贷款业务量的增加,从而增加商业银行的收益。企业项目贷款实际利率的降低,一方面能够扩大留存企业的部分收益,增加企业贷款投资项目的积极性;另一方面能够吸引更多的优质信贷业务,而且价格降低所带来的优质信贷的增加部分能够弥补价格降低所带来的损失,并为银行增加收益。也就是讲,贷款利率的下降能够促使银行整体信贷规模上升,特别是对优质客户的吸引和激励,银行愿意降低贷款利率而赢得更多的收益。

其次,降低贷款利率能够降低借款人的道德风险,使借款人选择收益率相对较小但风险更小的项目[13],从而降低了借款人违约的可能性。对于商业银行而言,贷款成本是商业银行的主要成本来源。如果银行降低贷款利率水平,降低借款人选择高风险项目的激励,将会使贷款违约率降低,从而降低商业银行成本并增加银行收益。

其三,金融市场的改革同时会激发银行市场竞争的程度,致使商业银行降低贷款利率水平。由于贷款利率下限的放开,商业银行对客户的竞争手段从间接性地给予客户优惠,转向从利率上给予客户直接性的优惠。根据一般市场均衡理论,只要竞争来的客户能够给银行带来超额利润,那么银行就会以降低贷款利率来吸取更多的客户资源,增加自身的收益。

存贷款基准利率是我国宏观调控的重要手段,本文认为在其他因素不变的情况下,银行议价空间下限下降幅度的扩大,能够扩大商业银行贷款的服务对象范围、改善贷款对象的激励、鼓励市场的竞争以及促进实体经济发展。贷款利率下限管制的放开为降低贷款利率、提高市场贷款总量均衡点提供了机遇,在存在超额资金供给时,银行便有动机降低利率将超额准备金的一部分作为信贷发放出去刺激实体经济,为经济形势保驾护航。

情景2:如果存在信贷市场饱和以及借贷双方信息不对称的情况,银行有可能会保持利差定价水平不变。如果现行信贷市场已经达到饱和,或者存在着严重信息不对称性的情况,银行降低贷款利率无法给予银行带来更多的收益,即解除贷款利率下限限制带来议价空间的增大,不会使商业银行降低贷款利率,则利差定价水平不会发生改变。

首先,信贷市场出现饱和时,商业银行不会降低存贷款利率定价水平。在经济过热的情况下,有很多的投资机会,但市场中可以提供的资金总量是有限的,这样会出现即使降低利率来刺激贷款需求,也没有新的资金可以提供,银行业务总量并不会因为降低贷款利率刺激需求而增多,而在融资成本不变的情况下,银行不会降低贷款利率。另一方面,在经济疲软的情况下,市场上并没有优质的投资机会,即使降低利率,也不能够吸引到更多的贷款需求,这就是著名的流动性陷阱,则银行也不会选择降低利率来吸引更多的贷款需求。

其次,信息不对称性和信用配给程度也决定了银行是否会降低贷款利率。根据斯蒂格利茨(Stiglitz)等[14]对信贷配给的诠释,本文认为在银行不能够很好的区分客户品质的情况下,贷款利率下降只能争取到竞争对手的非优质客户,银行并不会采用降低利率来吸引客户的方法,所以利差并不会因为议价空间的扩大发生实质上的改变。信息不对称导致信用配给的另一后果是,所有银行在现行的利率基础上已达到利润最大化点,由于存在运营成本,多贷出去的款项带来的经济收益并不足以弥补商业银行由于下调贷款利率所带来的经济收益的减少,因此银行并不会选择降低贷款利率来吸引更多的客户,利差定价水平保持不变。

四、我国商业银行利差定价对盈利能力影响的效益测算

央行放开贷款利率下限,通过议价空间影响商业银行利差定价水平,最终导致商业银行盈利能力发生变化。本文通过构建利差定价和商业银行盈利能力的回归模型,基于过去10年间82家商业银行的历史数据测算,发现利差定价正向影响商业银行的盈利能力。

(一)指标提取

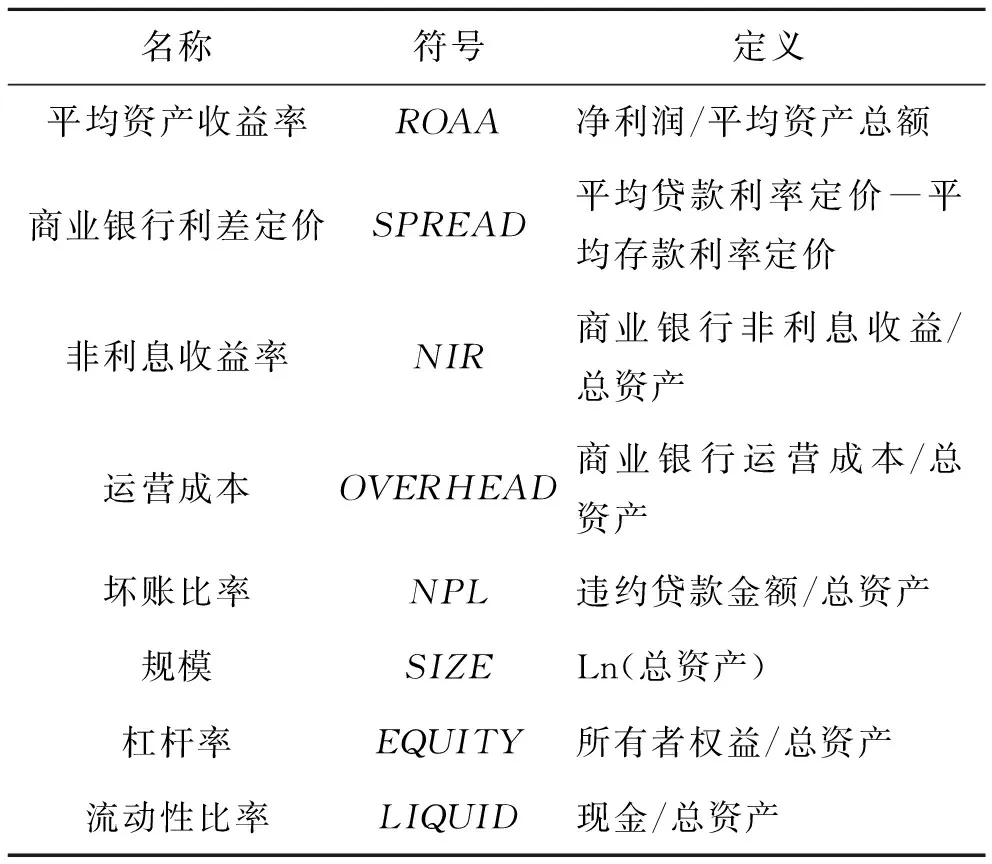

1.盈利能力。采用资产收益率(ROA)作为衡量企业盈利能力的指标。收益率指标数值越大,说明企业实现利润的能力越强。考虑到会计期间的期初资产总额和期末资产总额可能发生较大变化,本文采用平均资产收益率来衡量商业银行的盈利能力。计算公式为:平均资产收益率(ROAA)=净利润/平均资产总额。

2.利差定价。采用商业银行的事前利差作为衡量指标。为了得到商业银行的事前利差,本文采用事后利差反推事前利差的方法。布洛克(Brcok)等[15]关于事后利差的计算方法为:事后利差=贷款利率(事后)―存款利率(事后)=利息收入/贷款总额―利息支出/存款总额。德米尔古克(Demirguc)等[1]认为事前利差和事后利差的相差部分为贷款违约部分,则事前贷款利率定价为利息收入除以没有违约部分的贷款总金额,即贷款利率(事前)=实际利息收入/(贷款总额―违约部分贷款)*由于通常违约部分的利率定价会高于一般贷款的利率定价,所以按照此式所反推的贷款利率定价平均值会略低于银行真正的贷款利率定价平均值。但是由于我国贷款违约率已基本降至1%以下,所以对整体定价的测量并没有太大的影响。。由此可推算出:事前利差=贷款利率定价―存款利率定价=利息收入/(贷款总额―违约部分贷款)―利息支出/存款总额。

3.控制变量。根据前文关于盈利能力的界定,去除税收对收益的影响,税后盈利能力为:ATP/TA=NIM+NIR―OV/TA―LLP/TA。式中除了利差收益(NIM)外,非利息收益率(NIR)、运营成本(OV/TA)、坏账比率(LLP/TA)也决定着商业银行盈利能力的大小。本文采用商业银行非利息收入占总资产比率(NIR)控制非利息收益能力的大小,用商业银行的运营成本占总资产比率(OVERHEAD)控制运营成本的大小,用商业银行的坏账占总资产的比率(NPL)控制坏账比率。商业银行盈利能力还受到规模效应的影响,本文用总资产的对数控制银行的规模(SIZE)。为了控制商业银行自身风险对商业银行盈利能力的影响,本文用所有者权益占总资产比率(EQUITY)以及流动资产占总资产的比率(LIQUID)进行控制。最后,本文用年度虚拟变量控制影响商业银行盈利能力的宏观变量(y_2001至y_2010),对比年份为2000年。所有变量的定义见表1。

(二)实际测算

为了测算我国商业银行利差定价对盈利效果的影响,本文选择Bank Scope数据库中我国2000-2010年全部商业银行的相关数据(包括上市以及非上市的银行),共174家银行和1 006个样本观测值。考虑到政策性银行、贮蓄银行、外资银行、农村商业银行的组织结构、资金来源、业务范围与商业银行有很大差别,本文剔除了这些银行的样本。同时,由于截止至2010年成立不足2年的银行存在很大风险与不确定性,连同其他有数据缺失的样本,本文也将其一并剔除。最终选择了82家商业银行的318个观测值。测算回归方程以及结果如下:

表1 变量定义诠释

ROAA= 0.047×SPREAD+ 0.074×NIR+ 0.000×SIZE

(1.593) (0.543) (2.604***)

+0.037×EQUITY- 0.001×LIQUID+ 0.060×OVERHEAD

(2.172***) (-0.153) (0.558)

-0.029×NPL- 0.001×y_2001+ 0.000×y_2002- 0.002×

(-3.212***) (-0.44) (0.04) (-0.81)

y_2003- 0.003×y_2004- 0.003×y_2005- 0.002×y_2006

(-1.22) (-1.05) (-0.72)

+ 0.000×y_2007+ 0.001×y_2008+ 0.000×y_2009+ 0.000×

(0.11) (0.27) (0.09) (0.13)

y_2010+ 0.002×C

(0.45)

模型中利差定价(SPREAD)与盈利能力的回归系数为0.047,说明我国商业银行的盈利能力与利差定价基本呈现正向相关关系,利差每上升一个百分点,盈利能力将上升0.047个百分点。非利息收益率(NIR)的回归系数为0.074但t检验值仅为0.543,说明虽然非利息业务对银行盈利能力有正向影响,但是影响并不显著,也说明我国商业银行盈利能力的主要来源是利差收入。这揭示出,在我国投资支撑经济的高速发展时期,投资需求旺盛,商业银行存款利率受到央行管制一直维持在较低水平,由于我国银行利息业务经营成本主要来源于不良贷款损失,所以只要能控制不良贷款比率,就能控制银行业务成本。而在经济高速发展时期,企业违约率低,由不良贷款导致的经营成本处于一个较低的水平,同时由于我国资本市场不尽完善,其他融资渠道并不畅通,因而企业的资金融通主要以间接融资为主,这一情况也导致银行收入主要来自利息收入。

在控制变量中,银行规模(SIZE)与盈利能力系数显著为正,说明商业银行规模越大,相对盈利能力就越强。所有者权益占总资产比例(EQUITY)的系数为0.038,说明银行风险越小,银行盈利能力越强。坏账比率(NPL)的系数为-0.025,显著水平在99%以上,这意味着坏账比率每增加一个百分点,商业银行盈利能力将下降0.029个百分点,说明违约贷款所带来的损失是减弱我国商业银行盈利能力的一个主要因素。模型整体可决系数R2为0.293,F值为12.449,在99%的水平以上显著,说明模型整理有效。

五、放开贷款利率对商业银行盈利能力影响效应的预估分析

利差定价的变化主要影响商业银行的信贷规模以及贷款人的风险激励。本文基于模型测算结果和我国商业银行利差定价的现状,对利差变化可能带来盈利能力的变化进行预估测算。

首先,利差定价变化带来的贷款规模变化的不同,将给商业银行盈利能力造成的影响结果测算如表2所示。我国目前商业银行的平均利差定价处于4.2%*现行利差定价=贷款平均利率定价-存款平均利率定价=5.4%-1.2%=4.2%。水平,贷款利率的放开将释放将近1.3%的利差定价空间,如果利差定价降低1个百分点至3.2%,根据模型实际测算结果,将给盈利能力带来0.047%的负向影响。同时,假设银行总资产为1,在资产总额不变的情况下,利差定价的减少会带来贷款需求量的增加。如果贷款量增加1%,根据净利息收益率的定义,增加的这部分贷款将给平均资产收益率带来1%×3.2%=0.032%*假设不存在违约,并且资产中未贷出部分并不给商业银行带来收益。的盈利能力提升。在这种情况下,由于贷款规模给盈利能力带来的提升并不足以弥补由于利差定价降低所带来的损失,商业银行的盈利能力将下降0.015%。同时,根据本文测算,在现行利差水平下,如果利差降低一个百分点,贷款规模至少要在总资产中提升1.4675%才能够避免商业银行的盈利能力降低,也就是说,只有贷款规模在总资产中增加超过1.4675%,商业银行的盈利能力才会有所提升。

表2 利差变化、贷款规模与盈利能力变化测算结果 单位:%

注:现行利差水平=现行平均贷款利率(5.4%)-现行平均存款利率(1.2%)=4.2%。盈利能力变化量=利差变化带来的盈利能力变化+贷款规模变化带来的盈利能力变化=a×0.047+c×b。

其次,本文对利差定价降低与坏账比率变化将给商业银行盈利能力带来的影响进行预估的结果如表3所示。根据模型实际测算结果,利差定价降低1个百分点盈利能力将降低0.047%,坏账比率降低1个百分点,盈利能力上升0.029%,那么利差定价和坏账比率同时降低1%的情况下,盈利能力将降低0.018%。如果其他条件不变,当且仅当坏账比率降低1.62%以上的情况下,商业银行的盈利能力能够维持不变或略有提升。

表3 利差变化、坏账比率与盈利能力变化测算 单位:%

注:盈利能力变化量=利差变化带来的盈利能力变化+坏账比率变化带来的盈利能力变化=a×0.047+b×(-0.029)。

结合表2和表3不难发现,虽然利差定价的降低将会给商业银行的盈利能力带来损失,但是根据商业银行贷款量以及坏账比率的变化,商业银行依然能够增加其盈利能力。本文认为,贷款利率放开带来的议价空间扩大将刺激现有银行间的竞争,商业银行如果不降低贷款利率,就会因为竞争失去优质客户(或争取不到优质客户)而被市场淘汰。所以,商业银行更有可能会选择降低利差来获取更多且优质的客户,最终导致银行业整体利差定价水平的下降。我国商业银行的主要利润来源是利息业务,利差定价水平的下降将会在未来的一段时期内降低银行业的整体盈利能力。对于整个实体经济而言,优质的客户会以更低的成本融集到资金,而非优质客户的资金成本会更高,市场竞争力会进一步降低,从而会促进实体经济优胜劣汰格局的形成。

对于商业银行如何在新的利率政策体系下增加其盈利能力,本文建议如下:(1)挖掘优质客户群,降低贷款利率,扩张规模。尽快收集由于贷款利率下限管制已失去的客户,研究贷款利率放开带来议价空间扩大的潜在优质客户群,通过降低贷款利率扩张低风险信贷业务量,优化信贷资产结构,达到吸引优质客户、降低信贷风险、扩大信贷规模的竞争优势。(2)积极拓展非利息业务等新兴业务。估算贷款利率放开导致利差定价水平下降引发的利息业务收入的变动格局,在贷款规模一定的前提条件下,积极开展互联网金融业务创新,降低交易成本,拓展非利息业务量或开发新业务,快速改变对传统存贷款业务的高度依赖,做好贷款主体动态信息调查和客户违约及时评估追缴工作,增强盈利能力。

[1] DEMIRGUC K A,HUIZINGA H.Determinants of Commercial Bank Interest Margins and Profitability: Some International Evidence[J].The World Bank Economic Review,1999,13(2):379-408.

[2] 邓超,代军勋.银行存贷款利差分析[J].金融研究,2008(3):70-78.

[3] LIN X,ZHANG Y.Bank Ownership Reform and Bank Performance in China[J].Journal of Banking and Finance,2009,33(1):20-29.

[4] 谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究,2010(11):144-154.

[5] 陈仲常,刘佳,林川.商业银行绩效评价体系及影响因素研究[J].工业工程,2011(3):20-24.

[6] 贺春临.我国银行业的市场结构与绩效研究[J].经济评论,2004(6):96-102.

[7] 徐忠,沈艳,王小康,等.市场结构与我国银行业绩效:假说与检验[J].经济研究,2009(10):75-86.

[8] HO S Y T,SAUDERS A.The Determinants of Bank Interest Margins: Theory and Empirical Evidence[J].Journal of Financial and Quantitative Analysis,1981,16(4):581-600.

[9] WANG K P.On the Determinants of Bank Interest Margins under Credit and Interest Rate Risks[J].Journal of Banking and Finance,1997,21:251-271.

[10] MAUDO J,GUEVARA J F.Factors Explaining the Interest Margin in the Banking Sectors of the European Union[J].Journal of Banking and Finance,2004,28:2259-2281.

[11] 程茂勇,赵红.我国商业银行利差影响因素研究[J].数量经济技术经济研究,2010(5):73-77.

[12] 盛松成,童士清.商业银行存贷利差:扩大还是缩小?[J].金融研究,2007(11):13-19.

[13] SAUDER A,SCHUMACER L.The Determinants of Bank Interest Rate Margins:an International Study[J].Journal of International Money and Finance,2000,19:813-832.

[14] STIGLITZ J E,WEISS A.Credit rationing in markets with imperfect information[J].The American Economic Review,1981,71(3):393-410.

[15] BROCK L P,SUAREZ L R.Understanding the behavior of bank spreads in Latin America[J].Journal of Development Economics,2000,63(1):113-134.

(责任编辑:张丛)

TheImpactofDeregulationofLoanInterestRatesonCommercialBankProfitability

XING Guangyuan1,FENG Zongxian1,LENG Aolin2

(1.School of Finance and Economics, Xi′an Jiaotong University, Xi′an 710061, China;(2.School of Management, Xi′an Jiaotong University, Shaanxi, Xi′an 710049, China)

From the analysis of the historical data of 82 Chinese commercial banks from 2000 to 2012, we have clarified the influencing mechanism of the central bank interest rate policy, commercial bank bargaining space and bank interest margin on commercial bank profitability. The research suggests that the deregulation of lending interest rates that extends the commercial bank bargaining space will directly narrow the banking spreads pricing, causing an impact on the profit model of the conventional interest business and stimulating the multi-layer credit service provided by the bank. Deregulation of the lower limit of the lending rates increases the bargaining space for the high-quality corporate clients in the bank loan, thus benefiting them. This is conducive to the forming of the pattern of survival of the fittest in the real economy.

interest rate regulation; commercial bank profitability; interest rate margin;bank bargaining space

2014-02-26

国家社科基金重大项目(1282D070);国家自然科学基金面上项目(710732124)

邢光远(1985- ),男,陕西西安人,西安交通大学经济与金融学院博士研究生;冯宗宪(1954- ),男,浙江宁波人,西安交通大学经济与金融学院教授,博士生导师;冷奥琳(1986- ),女,陕西西安人,西安交通大学管理学院博士研究生。

F820.1

A

1008-245X(2014)06-0051-07