金融结构与能源结构的关系研究

2014-08-07王博峰李富有

王博峰,李富有,王 可

(西安交通大学 经济与金融学院,陕西 西安 710061)

金融结构与能源结构的关系研究

王博峰,李富有,王 可

(西安交通大学 经济与金融学院,陕西 西安 710061)

为给构建金融支持与能源结构调整的良性互动机制提供借鉴与参考,通过理论分析,选用1981-2011年的数据,对中国金融结构和能源结构的关系进行了实证研究。结果发现,仅金融效率与能源结构之间存在格兰杰因果关系;金融相关比率对能源结构具有正向作用,而金融效率、金融储蓄结构对能源结构具有负向作用。据此提出应引导金融机构资金向二次能源和新能源部门投放,扩大金融机构规模,加快深化金融改革。[

] 金融结构;能源结构;金融效率;柯布-道格拉斯生产函数

20世纪70年代以来,随着资本市场的迅速发展,商业银行在金融体系中的地位呈现下降趋势,而金融市场在金融体系中的地位不断提升。从能源结构的发展趋势来看,世界经济经过了以煤炭、石油为主的能源结构之后,必然要产生一种或多种清洁能源,逐步取代石油。中国也正在从国情和能源实际出发,积极倡导和实施经济增长方式转变,这其中要不断优化经济结构,就必须大力开发利用各种清洁能源和新能源,优化能源结构,使我国的经济和社会发展建立在清洁、低碳、高效、安全的能源体系之上。根据能源发展“十二五”规划,到2015年,我国天然气占一次能源的比重提高4.4个百分点,水电和核电占一次能源的比重提高1.5个百分点,风电、生物质能、太阳能等新能源占一次能源的比重提高1.8个百分点。要实现“十二五”能源规划目标,就必须破除我国资源富集地区的“资源诅咒”,不断推进能源产业技术升级和改造,促进能源生产结构的调整。而能源具有鲜明的金融属性,在能源与金融的相互促进与发展中,由于GDP政绩考核导向,能源产业的发展注重传统能源的开采而较少关注产能过剩和环境污染,金融业的发展主要表现为金融机构规模的扩张而忽视质量的提升,使得能源与金融的发展出现不协调状态。本文正是立足于这样的背景,来探索能源产业发展中金融结构与能源结构的相互影响关系,以期为构建金融支持与能源结构调整的互动机制提供借鉴与参考。

一、文献综述

国外学者最初只限于金融发展与经济增长、金融结构和产业结构关系层面的研究,但随着全球经济的快速发展,关于金融结构与能源结构关系的研究越来越受到重视。格林伍德(Greenwood)等认为,资本能自动投向安全但收益低的项目或风险大但收益高的项目,一旦选取了最适合实现的项目就会提高资本配置效率[1]。他们的研究为我们提供了一个坚实的理论基础,即在能源结构调整过程中,金融具有其自发性良好的特点。拉詹(Rajan)等从金融对经济增长产生影响的一些特定机制入手,通过研究认为一个企业对外部融资越是依赖,金融发展对其促进作用就会越大,其所在行业在金融体系发达的国家中成长速度越快,并且速度可能超乎寻常。这是因为,金融体系使企业的外部融资成本下降,减少或使企业克服了逆向选择和道德风险问题[2]。

随着金融业的不断深化,融资效率对能源产业发展的影响被进一步关注。派努里(Painuly)等指出,金融是促进能源效率提高和节能公司发展的重要因素,政府应放松对能源产业融资的限制来推动经济快速增长;发展中国家在设立能源服务公司及相关的能源金融产品方面要借鉴发达国家的经验来提高能源效率[3]。黄立明(Huang Liming)通过比较分析金融支持在中国与印度两国的农村可再生能源中发挥的作用,包括对中国和印度可再生能源金融支持情况、融资渠道进行分析,提出了适用于农村可再生能源发展的众多融资手段(如成立专业性可再生能源服务公司、获得低利率的长期贷款、合资方式等)[4]。而唐纳德(Donald)等认为为减少温室气体排放所需要的投资规模远远大于通过政府交易所能掌控的数量,所以有关改善气候的政策实施更加依赖于市场和私人资本[5]。

在金融发展对能源消费结构的影响方面,研究主要集中在规模效应和产业效应上。曼昆(Mankiw)等认为股票市场活跃度的增加有利于风险分散程度的扩大,从而可以在经济发展中产生财富效应,增强投资者和生产者信心,进而促进经济发展和能源密集型产业的投资进入和生产规模扩大[6]。萨多斯基(Sadoersky)研究发现用股市发展指标可以衡量一国的金融发展水平,金融结构的发展能提高新兴市场国的能源需求[7],但是他并没有指明金融发展对能源消费结构变动的具体影响。上述研究是从规模效应角度分析能源消费结构对金融结构发展的需求,而马修斯(Mathews)等从产业效应角度分析了金融发展对能源产业的影响,并指出,金融发展对能源结构调整能产生重要影响,同时,私人金融的发展在推动能源产业改革上的作用同样很重要[8]。

自20世纪80年代以来,国内对金融结构和能源结构关系的研究逐渐深入,领域越来越细化,方法也较丰富,取得了许多较有说服力的成果,但主要限于理论层面。邓立等认为利用外资能够完善产业结构,促进煤炭业的产业技术升级和结构调整,而我国煤炭行业利用外资效率很低,因此要不断提高利用外资的效率[9]。郭保民的研究表明新能源和新能源基地的建设必须要依赖金融支持[10]。项俊波认为能源金融不但是能源产业和金融发展中的战略问题,更是经济发展的核心问题[11]。付俊文等认为金融资源有效配置对能源工业可持续发展不可或缺,尤其对于那些能源资源丰富的地区,但金融必须按照科学发展观的要求支持能源工业发展,否则不合理的金融资源配置就会引发一定的风险[12]。

关于绿色金融与能源之间的关系,高建良等认为就中国能源安全现状而言,绿色金融在支持能源结构调整、节能减排、新能源技术研发等方面都能大有作为[13]。而关于能源金融中的碳金融研究近两年才开始,主要的研究领域是碳金融工具,包括碳货币、碳信贷、碳期货和碳基金等等。吴玉宇认为碳金融在应对气候变化中具有促进能源链转型的资金融通功能[14]。

近年来,相关研究逐渐开始关注能源结构、产业结构、经济结构两两之间的关系。张丽峰通过分析我国产业结构、产业内部结构、能源生产结构、能源消费结构、产业能源消费结构与碳排放之间的关系,提出了具体的减少碳排放的可操作措施[15]。王兆生通过构建经济增长的双结构模型,提出了能源结构和经济结构相互优化的相关对策建议[16]。

综上,国外研究金融支持能源结构调整时间较长,比较深入,技术方法上成熟且多样化,有不少新颖观点,但对于能源结构如何影响金融结构调整和金融发展涉及较少,特别是具体的能源结构与金融结构关系的实证研究较少,仍处于探索阶段;国内对于能源金融的研究是多角度、多层面的,但主要限于定性分析,也没有关于能源产业与金融支持的互动机制方面的研究。本文拟在上述研究基础上,首次把能源生产结构与金融结构作为研究对象,并运用C-D生产函数来分析金融结构与能源生产结构之间的定量关系,以期为金融结构与能源结构相互影响的研究分析提供经验借鉴。

二、金融结构与能源结构关系的机理分析

基于传统方法,本文将能源部门划分为一次能源部门(A)与二次能源部门(B),同时设定一次能源部门提供金融服务为一次能源金融部门,为二次能源部门提供金融服务的为二次能源金融部门*为了便于分析,此处以资金的流向划分成不同的金融部门。。决定能源结构提升的主要是二次能源部门。本文分别用KA表示一次能源部门中的资本存量,Ka表示一次能源金融部门的资本存量;KB表示二次能源部门中的资本存量,Kb表示二次能源金融部门的资本存量。若能源产业保持均衡发展,当能源结构与金融结构不变,且一次能源部门与二次能源部门都处于稳定增长状态时,一次能源部门与一次能源金融部门、二次能源部门与二次能源金融部门的资本存量达到合意比例,即K1=Ka/KA,K2=Kb/KB。

随着经济的进一步发展,人们关注的已不仅是总量上的增长,而是整个经济的可持续发展,于是提出了绿色经济的概念,这就要求能源部门从低效率、高污染、一次性向高效率、低污染、可循环使用发展,也必将促使能源结构的调整与优化升级;经济发展中的投资活动以金融为媒介,经济结构提升过程中的投资活动必然引致金融活动方式或金融资产结构发生变化。作为国民经济的重要组成部分,能源部门的结构变化必将对金融结构产生重要影响,能源产业规模的扩大要求金融业提供更大规模的资金支持,能源结构的转变及与此相伴随的企业制度创新、市场规模扩大及其复杂化,要求金融业提供更为复杂的金融服务和产品创新,而金融结构的转变提供了更多的融资渠道或创新的金融业务,为能源结构的优化升级创造了有利的环境和条件。

据此分析,决定能源结构优化的二次能源部门需要更多的金融服务,即KA与Ka不断变小,KB与Kb不断增加。能源结构升级过程中,对A部门的投资趋于减小,B部门的投资趋于增加,也即B部门的合意比K2大于A部门的合意比K1。由于本文假定能源部门和金融部门所提供的产品和服务品种不变,只是每种产品或服务的相对规模发生了变化,因此,结构转变过程中,部门A和B的合意比例是不变的,则存在(Ka+△Ka)/(KA+△KA)=K1,(Kb+△Kb)/(KB+△KB)=K2。

假设一定时期内国家对能源部门的总投资是一定的,在结构调整的过程中,部门B的新投资不能无限制的增加,由于政策和市场的作用,在二次能源部门对金融部门提供金融服务需求导向下,资源会从一次能源部门A流向二次能源部门B,可得△K=△Ka+△KA=△Kb+△KB。通过进一步的推导,可以得到:△K=(K1+1)△KA=(K2+1)△KB,则△KB/△KA=(K1+1)/(K2+1)。又由于K2>K1,因此△KB/△KA=(K1+1)/(K2+1)<1。据此可以推得:△KA>△KB,△Ka<△Kb,△KA-△KB=△Kb-△Ka。

可以看出,由于资金流动带来金融结构的变化引起了能源结构的升级,而能源结构的变化也带动金融结构发生相应变化。从产业间的结构变化来看,从一次能源部门流出的资源△KA大于流入二次能源部门的资源△KB,多出的部分流入二次能源金融部门,使得流入二次能源金融部门的资源△Kb大于从一次能源金融部门流出的资源△Ka,说明能源部门结构提升后等量的实体资本存量需要的金融服务高于结构提升前需要的金融服务。能源部门只是国民经济中的重要部门之一,所以其结构调整对金融结构调整的影响可能会被其他产业相关变化抵消或加强,但就其对金融结构的影响而言具有正向推动作用。

三、实证分析

(一)指标选取

1.金融结构指标。本文选取三个指标,分别是:(1)金融相关率(FIR)。最先系统性的金融结构研究以金融相关率作为衡量金融结构的重要指标[17]。由于存款和贷款是最主要的金融工具,在金融相关率的计算中,用存贷款余额与GDP的比值来表示金融相关率,即FIR=(金融机构存款余额+金融机构贷款余额)/GDP,用以反映金融机构的规模扩张程度。(2)金融效率(FAE),用金融机构贷款余额与金融机构存款余额的比值来表示,以反映金融系统配置资源的效率或金融中介将储蓄转化为贷款的效率。(3)金融储蓄结构(FSS),用反映城乡居民储蓄存款与金融机构全部存款的比值来表示,以衡量金融机构吸引居民储蓄的能力。

2.能源结构指标。根据能源结构发展的一般趋势,随着经济的进步和发展,由于传统能源的有限性和不可再生性,人们对于环境和自然和谐关系愈加重视,具有可持续发展的要求。在能源结构中,传统能源的生产和消费比重将不断下降,而二次能源和新能源的比重不断上升,因此,以二次能源和新能源产业部门的产值之和与生产总值之比来表示能源生产结构及其调整。由于我国新能源起步发展较晚,可靠完整的统计数据难以获得,本文中能源结构就以二次能源部门产值占一次能源部门产值和二次能源部门产值之和的比重(EN)来表示。此种指标选择借鉴了国内外学者在研究产业结构时,采用第二产业和第三产业的产值之和与生产总值之比来衡量产业结构及其调整的方法。

本文选取的样本区间为1981-2011年,金融结构指标、能源生产结构指标分别在历年《中国金融统计年鉴》、《中国工业经济统计年鉴》中搜集整理而来。采用Eviews6.0 软件进行计量分析。

(二)格兰杰因果检验

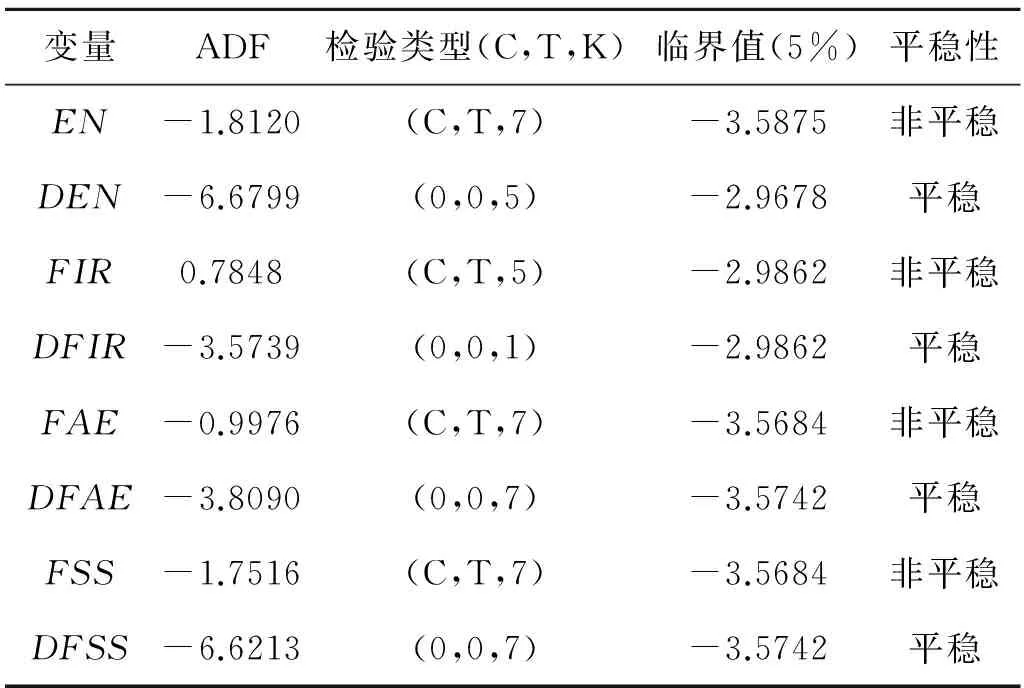

1.平稳性检验。在进行时间序列分析前,本文先对变量的平稳性进行了检验,采用的方法是ADF单位根检验,结果见表1。从中可以看出,变量EN、FIR、FAE和FSS的原始序列都是非平稳的,但是经过一次差分之后都平稳,变量属于一阶平稳序列。由此可以说明序列本身虽然不是平稳序列,但是具有同阶单整,说明四个变量的某种线性组合是平稳的,它们之间存在长期均衡的关系。

表1 能源结构和金融结构指标的ADF单位根检验结果

注:(C,T,K)表示具有截距项、时间趋势项、滞后阶数为K的检验类型。

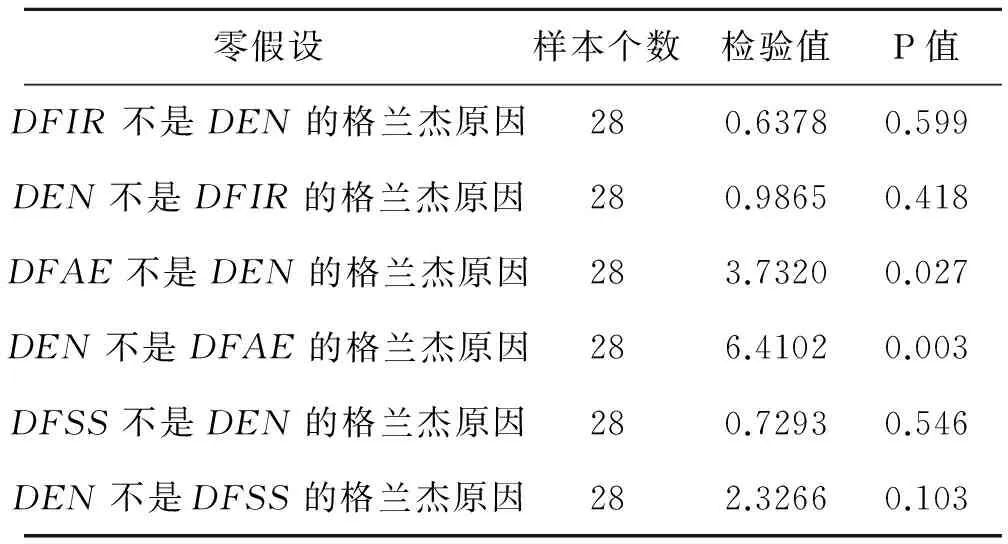

2.格兰杰因果检验。由于变量都是一阶单整,格兰杰因果检验必须是平稳序列,因此需对数据一阶差分平稳后再做格兰杰因果检验,检验结果见表2。从中可知,金融相关比率、金融储蓄结构与能源结构之间不存在格兰杰因果关系,金融效率与能源结构之间存在格兰杰因果关系,且互为格兰杰原因。

表2 格兰杰因果关系检验结果

(三)基于C-D函数的回归分析

在以往的研究中,常用柯布-道格拉斯(C-D)生产函数来表示生产投入与产出之间的技术经济关系,本文借鉴纳洛夫(Nerlove)在1965年描述美国电力工业生产函数时对传统C-D生产函数的改进思路,将能源结构作为被解释变量,金融相关比率、金融效率和金融储蓄结构作为C-D函数中的技术部分,同时引入资本存量(K)和劳动力(L)要素,得到反映金融结构与能源结构之间关系的函数如下:EN=AKαLβFIRγFAEθFSSδ。其中,EN表示能源结构,A为全要素生产率,K为物质资本存量的投入,L表示劳动力的投入,FIR表示金融相关率,FAE表示金融效率,FSS表示金融储蓄结构,α、β、γ、θ、δ分别表示各自的弹性系数。进行对数化处理后可得:LnENt=LnA+αLnKt+βLnLt+γLn(FIR)t+θLnFAEt+δLnFSSt。其中:t指时间;L表示就业人数,来自于1981-2011年的《中国统计年鉴》;K表示资本存量,主要参考了张军等的估算方法[18-19]来估算1981-2011年的资本存量。

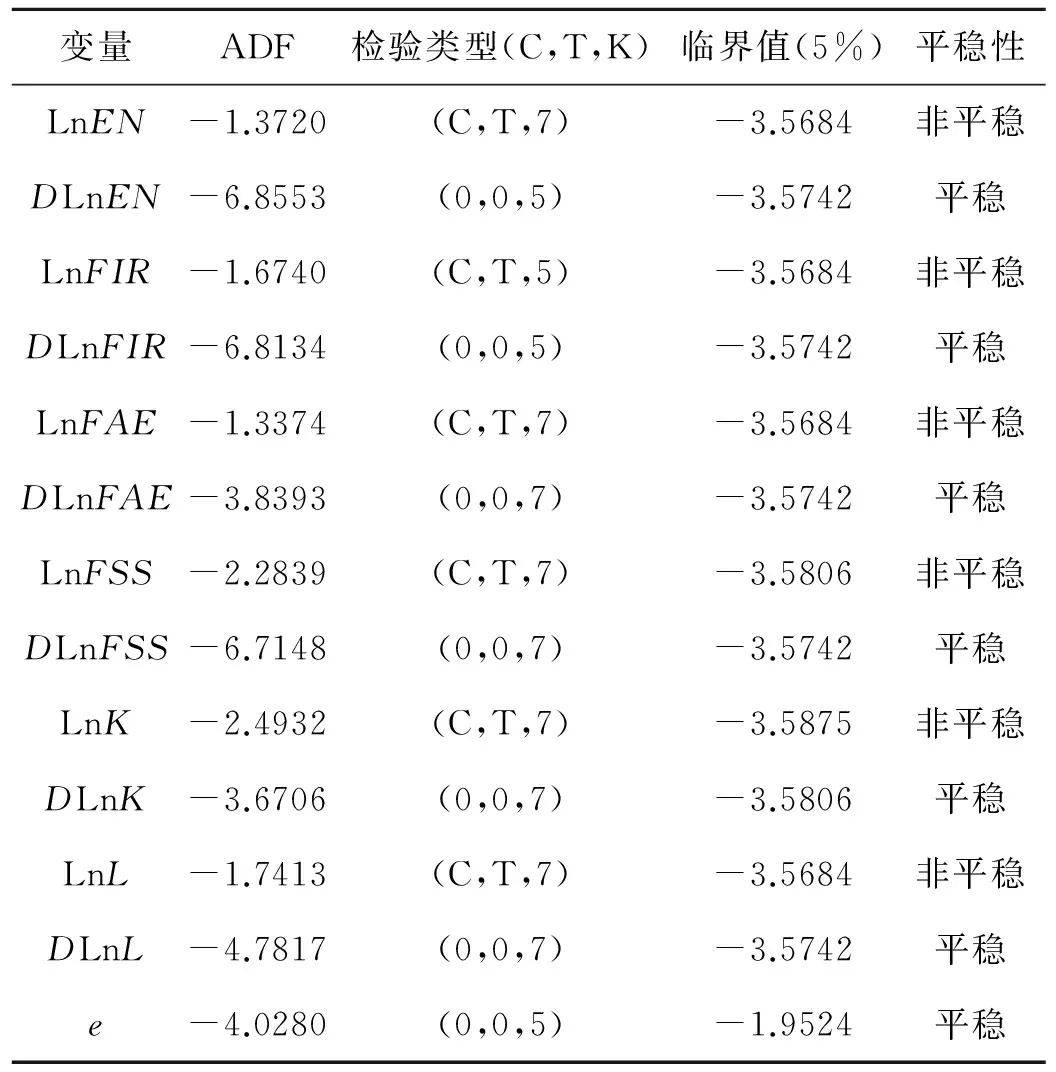

在进行回归分析前,本文先对变量进行对数化处理,再对各个变量的平稳性进行检验,检验结果见表3。从中可以看出,变量LnEN、LnFIR、LnFAE、LnFSS、LnK、LnL原始序列都是非平稳的,但经过一次差分之后都平稳,因此,所有变量属于一阶平稳序列。由此表明序列本身虽不是平稳序列,但是具有同阶单整,说明6个变量的某种线性组合是平稳的。

表3 能源结构、金融结构、资本存量和劳动力指标对数化后的ADF单位根检验结果

注:(C,T,K)表示具有截距项、时间趋势项、滞后阶数为K的检验类型。

估计的回归模型为:logEN=1.2946+ 0.2109*logFIR-0.1949*logFAE-0.0212*logFSS-0.0649*logK-0.1021*logL,涉及变量的t值分别为0.6554、3.9330、-3.3089、-0.2750、-2.2096和-0.5501,R2=0.9496,F=94.3776,SE=0.0206。对模型的残差e进行平稳性检验后,得到的结果亦见表3。

根据上述回归结果可以看出,模型整体拟合效果较好,参数显著,金融相关比率对能源结构有正的影响,金融相关比率每提高1%,能源结构会提高0.21%;相反,金融效率和金融储蓄结构对能源结构具有负的效应,金融效率、金融储蓄结构每提高1%,能源结构会下降0.19%和0.02%,可以看出,金融储蓄结构对能源结构的影响非常小,几乎为0,这与其参数t值很小是对应的。从模型残差e的平稳性检验结果可以看出,残差是平稳序列,说明这几个变量之间存在长期均衡关系。

综上分析,金融相关比率、金融效率和金融储蓄结构对能源结构均有明显的影响,但能源结构仅对金融效率产生影响。由变量间的格兰杰因果检验结果表明,我国金融结构深化与能源结构升级相互影响,但金融资源的规模仍需不断扩大。从C-D函数的回归分析可知,金融相关率对能源结构存在正向影响,因为金融资产总额数量增加主要表现为银行信贷资源的增加,从而对能源生产结构调整产生正向促进作用;金融效率与金融储蓄结构对能源结构存在负向影响,原因在于金融在经济发展中通过金融机构创造信用货币、融通资金,并促进各种社会闲置资金向生产性资金转化,但目前银行信贷资源主要投向传统的一次能源部门,故对能源生产结构调整的影响效果不明显甚至表现为负向影响。

四、结论与政策建议

本文通过理论推导和数据实证来研究金融结构和能源生产结构之间的相互关系。从理论上来看,金融结构的调整对能源生产结构调整具有重要影响,能源结构的调整与优化升级能够积极地推动金融结构的深化和发展。从因果关系来看,金融相关比率、金融储蓄结构与能源结构之间不存在格兰杰因果关系,金融效率与能源结构之间存在格兰杰因果关系,且互为格兰杰原因,从而可以看出金融资源的规模仍需不断扩大。从C-D函数的回归分析可知,金融相关比率每提高1%,能源结构会提高0.21%;金融效率、金融储蓄结构每提高1%,能源结构会下降0.19%和0.02%,这也说明能源结构发展受到了金融结构的约束。

当前我国实现能源结构调整的关键就是要降低化石燃料的生产和消费,提高化石燃料的利用效率,加大清洁能源的使用力度,即提高二次能源和新能源的比重,使能源生产结构更加合理。在能源生产结构调整过程中,金融的市场配置资源功能就会显现出来,金融规模的偏小就会成为制约能源结构调整的重要原因,所以必须尽快进行金融改革深化,进一步扩大金融机构规模。此外,金融结构和能源结构相互影响,但目前还未形成良好互动,还存在着不协调问题,需要加快调整能源结构步伐,提高二次能源和新能源在能源结构中的占比,引导金融机构的资金资源向二次能源和新能源部门投放,提高资金利用效率,拓宽金融业的服务范围和领域,提高服务质量,促进金融结构的完善和发展。

[1] GREENWOOD J, JOVANOVICH B.Financial Development,Growth and the Distribution of income[J].Journal of Political Economy, 1990, 98(5):1076-1107.

[2] RAJAN R G, ZINGALES L. Financial Dependence and Growth[J].American Economic Review,1998,88(3):559-586.

[3] PAINULY J P,PARK H,LEE M K,et al. Promoting Energy Efficiency Financing and ESCOs in Developing Countries:mechanisms and barriers[J].Journal of Cleaner Production,2003,11(6):659-665.

[4] HUANG LIMING. Financing rural renewable energy:A comparison between China and India[J]. Renewable and Sustainable Energy Reviews, 2009, 13(5):1096-1103.

[5] DONALD F L, PHILIPPE A, ARIEL D, et al. Carbon Markets, Institutions, Policies, and Research[R].Policy Research Working Paper, 2008,1(1):1-70.

[6] MANKIW N G,SCARTH W. Macroeconomics:third Canadian Edition[M]. New York:Worth Publishers,2008:290-330.

[7] SADORSKY P. The Impact of Financial Development on Energy Consumption in Emerging Economies[J].Energy Policy,2010,38(5):2528-2535.

[8] MATHEWS J A, KIDNEY S, MALLON K,et al. Mobilizing Private Finance to Drive an Energy Industrial Revolution [J]. Energy Policy,2010,38(7):3263-3265.

[9] 邓 立,李子慧.积极扩大利用外资加快煤炭行业结构调整[J].中国外资,2005(5):30-31.

[10] 郭保民.关于山西省建设新型能源和工业基地战略目标的思考[J].华北金融,2005(9):6-9.

[11] 刘贵生.能源金融理论与实践[M].北京:中国金融出版社,2007:1-3.

[12] 付俊文,范从来.构建能源产业金融支持体系的战略思考[J].软科学,2007,21(2):92-101.

[13] 高建良,黄 越,梁桂枝.能源安全约束下的绿色金融发展战略[J].中国集体经济,2007(10):44-46.

[14] 吴玉宇.我国碳金融发展及碳金融机制创新策略[J].上海金融,2009(10):26-29.

[15] 张丽峰.我国产业结构,能源结构和碳排放关系研究[J].干旱区资源与环境,2011,25(5):1-7.

[16] 王兆生.能源结构,经济结构与经济增长关系研究[D].沈阳:辽宁大学,2012:123-135.

[17] 戈德史密斯.金融结构与金融发展[M].上海:上海人民出版社,1994:1-4.

[18] 张 军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000[J].经济研究,2004(10):35-44.

[19] 单豪杰.中国资本存量K的再估算:1952-2006[J].数量经济技术经济研究,2008(10):17-31.

(责任编辑:张丛)

AStudyontheFelationbetweenFinancialStructureandEnergyStructure

WANG Bo-feng,LI Fu-you,WANG Ke

(School of Economics and Finance, Xi′an Jiaotong University, Xi′an 710049, China)

This paper makes an empirical analysis of the relationship between financial structure and energy structure in China with theoretical research and using data from 1981-2011to provide reference for the positive interaction mechanism between financial structure and energy structure. It was found that Granger Causality only exists between financial efficiency and energy structure; financial relevant ratios have positive effects on the energy structure while financial efficiency and financial savings′ structure have negative effects on the energy structure. Accordingly, the paper suggests that it is needed to guide the financial institutions funds to invest in secondary energy and new energy sectors, and stimulate related departments to expand the scale of financial institutions and speed up the financial reform.

financial structure;energy structure;financial efficiency;Cobb-Douglas production function

2013-08-01

教育部人文社会科学研究项目(09XJA790010);青海省软科学计划项目(2013-Z-608);青海省社会科学规划项目(13012)

王博峰(1978- ),男,陕西扶风人,西安交通大学经济与金融学院博士研究生;李富有(1953- ),男,陕西乾县人,西安交通大学经济与金融学院教授,博士生导师;王 可(1977- ),男,陕西西安人,西安交通大学经济与金融学院博士研究生。

F832.2;F206

A

1008-245X(2014)02-0022-05