从大萧条到大衰退看中央银行职能的转变

2014-08-07李永宁黄明皓王晓峰

李永宁,黄明皓,王晓峰

(1.天津工业大学 经济学院,天津 300387;2.中国人民银行 货币政策二司,北京100800;3.中国人民银行 兰州中心支行,甘肃 兰州 730000)

从大萧条到大衰退看中央银行职能的转变

李永宁1,黄明皓2,王晓峰3

(1.天津工业大学 经济学院,天津 300387;2.中国人民银行 货币政策二司,北京100800;3.中国人民银行 兰州中心支行,甘肃 兰州 730000)

中央银行自产生以来,其职能就在“银行的银行”(维护金融稳定)、“政府的银行”(为政府融资、促进经济增长和充分就业)、“发行的银行”(保持物价稳定)三者之间摇摆。基于大萧条的教训,战后20世纪五六十年代中央银行集中发挥“银行”职能,70年代将“发行”职能提到核心位置,并放弃了金融监管职能。然而,2008年的国际金融危机使得未来中央银行的职能可能又一次摆向金融稳定,甚至是“政府”职能,以促进经济增长。

中央银行;银行职能;金融稳定;金融监管;物价稳定;货币政策

中央银行建立有两个时期,基于两个主要原因。第一个时期是17世纪中后期至20世纪初一战结束的250多年。其标志是1668年瑞典银行和1694年英格兰银行成立,而1913年美国联邦储备银行成立是中央银行体系建立的初步阶段。此时中央银行的职能是金融稳定和货币发行,价格稳定和充分就业目标未涉及。伯南克(Bernanke)认为当时中央银行要保证金融稳定,应通过供给弹性货币提供流动性[1]。当时各商业银行竞争导致金融不稳定,成立“中央”银行的本意是“垄断”,由政府支持的“银行的银行”垄断了商业银行一些业务,包括统一各银行竞争性发行的银行券、处理各银行票据交换和清算问题、保证各银行支付保证问题和最后救助问题、处理支付融资问题,以便利政府融资和金融稳定。但是在一战期间,由于交战国政府通过中央银行为政府融资导致通货膨胀高企。第二个时期始于1920年的布鲁塞尔国际会议和1922年的日内瓦国际会议,为了消除通货膨胀提议建立中央银行。这是中央银行成立的高潮期,落后国家纷纷建立了自己的中央银行。这时中央银行的职能更多的是“发行的银行”,即维护物价稳定。此后,为了消除政府融资导致的通货膨胀,中央银行独立被列为最重要内容,中央银行被赋予“发行、政府、银行”的银行,但是作为“政府的银行”为政府融资的功能已经消失,在一定程度上演化为“宏观调控、熨平经济波动”及特殊时期促进经济增长的功能。中央银行百年实践中三个主要职能在理念和共识上各有侧重,本文拟以中央银行三大职能演化为视角,回顾评论三大职能及由此产生的货币政策理念(共识)等在五个阶段的调整变化。第一阶段为1929-1933年的大萧条;第二阶段为20世纪五六十年代凯恩斯主义盛行时期;第三阶段为西方国家20世纪六七十年代和80年代沃尔克反通货膨胀的大通货膨胀;第四阶段为1984-2007年的大缓和,即危机前20多年;第五阶段为危机之后即现在的大衰退。

一、大萧条阶段空缺的“银行”监管职能

第一次世界大战期间,中央银行职能一度从金融监管转移到支持战争。1919-1929年自由主义过于相信金融机构的自我管理能力,放任金融自由发展,导致了金融危机并引发经济危机。此后凯恩斯主义诞生,财政政策成为宏观调控的主要工具;各国也加强了作为“银行的银行”的中央银行金融监管职能。《1933年银行法》即《格拉斯-斯蒂格尔法案》出台后,将投资银行业务和商业银行业务严格划分开,保证商业银行避免证券业的风险,形成了美国银行、证券分业经营的模式。其中的Q项条款禁止对活期存款支付利息,对定期存款也规定了最高利率上限(也就是禁止支付竞争性利率)的条款,严格约束银行存款的非理性竞争。同年联邦存款保险公司(FDIC)成立,通过为存款提供保险、检查和监督金融机构以及接管倒闭机构,来维持美国金融体系的稳定性和公众信心。这个时期中央银行行使金融监管职能主要是通过行政手段人为设定防火墙。由于危机期间较高的失业率及担心二战之后再次出现较高的失业率,因此充分就业成为经济政策的目标。《1946年就业法》颁布使得提高就业成为联邦政府的一个总体目标,但是,直到《美国联邦储备委员会改革法案》出台才确定了充分就业和物价稳定的双重目标。当时,凯恩斯等经济学家也从理论上证明货币政策可以影响真实经济活动和就业,可以减缓经济波动。然而,伯南克认为,当时美国中央银行逐渐偏离了金融稳定的职能[1]。

二、凯恩斯主义盛行阶段扮演的“银行”职能

到了20世纪五六十年代,中央银行加强了金融管理职能。二战期间,中央银行基本扮演“政府的银行”职能,即中央银行为政府进行财政融资。战后凯恩斯主义的财政政策和国家干预主义在西方经济恢复和重建中扮演了重要角色。此时,银行分业经营,实行Q条款,严格限制国际资本流动,对资本跨国界流动征收很高的税负。同时,在布雷顿森林体系下,美元与黄金挂钩,其他货币与美元挂钩,实行固定汇率体制。应该说,二战后的五六十年代是西方国家经济发展的黄金时期,经济增长率高,通货膨胀率较低,几乎没有大的具有系统重要性的银行倒闭。但是总体上看,这个时期中央银行的金融监管职能体现为以行政手段为特点的管理,缺乏市场经济手段的监管。

三、大通货膨胀阶段突出的“发行”职能

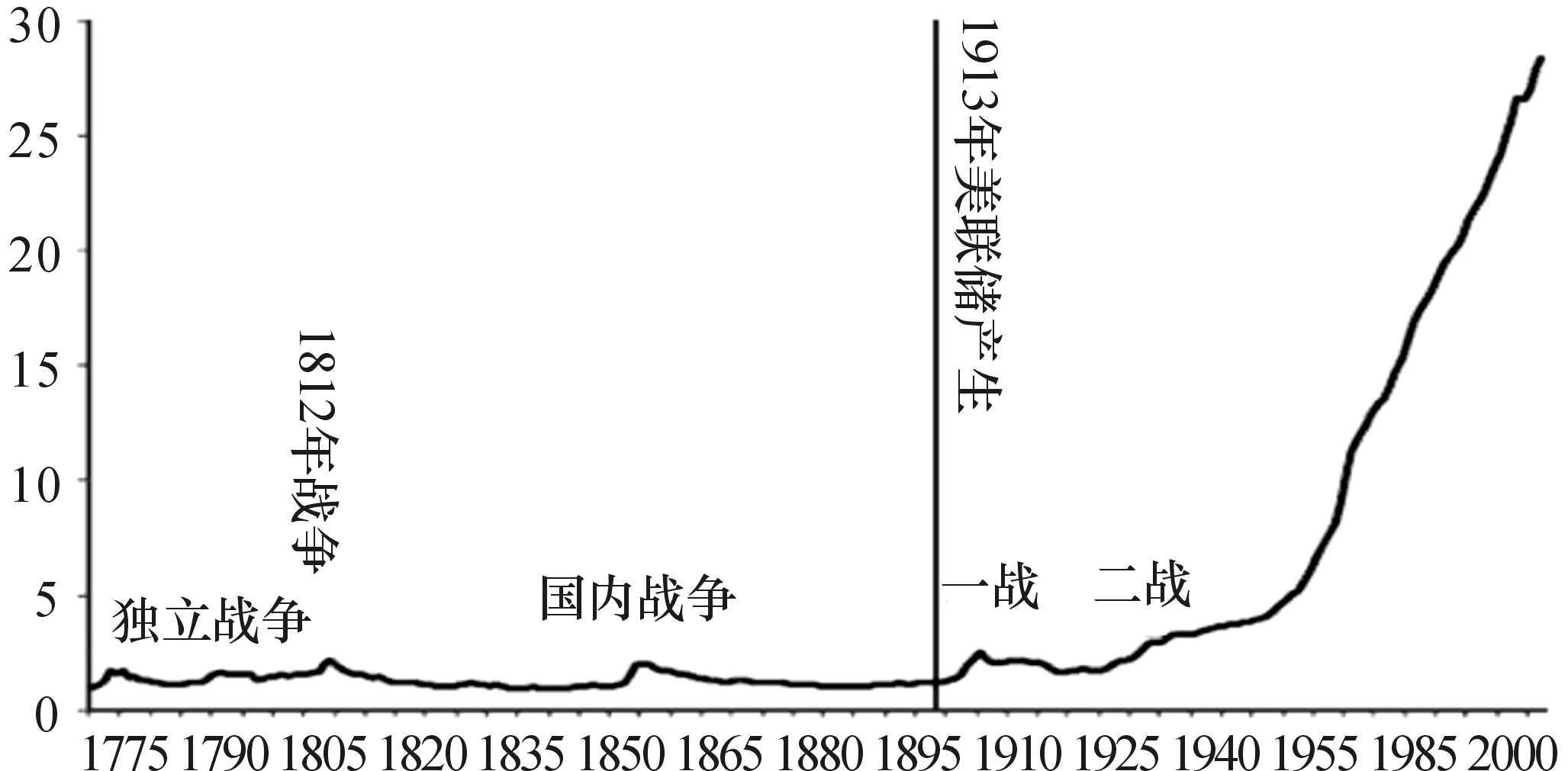

70年代金本位取消后,货币发行失去了约束,通货膨胀日益严重,失业率也居高不下。莱因哈特(Reinhart)和罗格夫(Rogoff )就认为造成通货膨胀的原因是70年代取消了金本位[2]。如图1所示,美国的通货膨胀在1775-2012年的237年中,只有1970年取消金本位之后是飞速上涨。显然,通货膨胀高企的核心是货币发行失去约束。

图1 美国1775-2012年的通货膨胀(1775年=1)[2]

信用货币发行不可逆转,为了控制通货膨胀,中央银行钟摆又一次摆到了“发行的银行”,即保持物价稳定。此后货币政策共识也大致基于“发行的银行”职能来形成。这个时期,经济学家对“发行”职能的思考成果可以概括为:通货膨胀具有严重的危害。

伯南克指出,自1979年10月以来货币经济学家、政府领导人和公众在过去40年体会最深的是低且稳定的通货膨胀有巨大的经济好处;通货膨胀任何时候都是一种货币现象[3]。弗里德曼在1968年正确解答了当时通货膨胀产生的根源,认为货币政策长期无法控制真实变量(如就业和GDP),而只能控制名义变量(如汇率、价格水平和货币总量),这在当时并没有形成共识;货币政策短期影响产出水平和增长率,可以平滑经济在充分就业水平下的波动,即就是货币政策的短期稳定目标;通货膨胀只是货币现象,是货币发行失去黄金约束情况下政府肆意扩展货币发行的后果。伯南克认为,直到70年代末联储官员才逐渐接受通货膨胀是货币现象,至少在中期和长期[1];70年代大通货膨胀也源于对菲利普斯曲线的错误理解,认为政府可以通过较小程度的通货膨胀实现持久的低失业率,认为低于4%的失业率是适度可以达到的目标*美国过去认为是4.8%,2013年认为是5.2%-6%。。弗里德曼等的自然失业率假说和理性预期理论彻底否定了菲利普斯失业和通货膨胀的长期替代关系,人们不再乞求通过扩张货币创造一个低于自然失业率的失业水平;中央银行独立性和信任度理论再次得到加强*20世纪20年代国际社会就已经提出了中央银行独立性问题。基德兰德(Kydland)和普雷斯科特(Prescott)从理论上(动态不一致理论)做了严格的证明,认为政府有制造通货膨胀刺激就业的动机,于是央行独立性逐渐为各国政府所接受[4]。。而80年代沃尔克反对通货膨胀,则给中央银行的“发行”职能留下了较多遗产。古德弗兰德(Goodfriend)对这个时期的经验研究认为,通货膨胀稳定在一个较高水平的成本较大(西方国家都确定了2%的恒定不变的跨周期的通货膨胀目标),原因在于高通货膨胀会产生通货膨胀恐慌,提高利率则会导致衰退,如果采用信贷控制干预则有损经济,因此应维持一个较大的产出缺口防止通货膨胀再次上升;公众和里根政府支持是反对通货膨胀成功的原因,中央银行在整个经济周期中采取货币政策保持较低通货膨胀,承诺价格稳定在整个经济周期内确实增强了货币政策稳定就业的力量[5]。

四、大缓和阶段集万千宠爱于一身的“发行”职能

沃尔克后很多国家实施了所谓的通货膨胀目标制,即将中央银行三个职能归结到“发行的银行”保持物价稳定的唯一目标,而世界经济也出现了20年低通货膨胀率和产出波动率的大缓和时期。这个时期,通货膨胀指标成为衡量宏观经济是否健康的唯一标准,而利率政策也成为治疗经济问题的唯一药方。西方国家一方面总结自己成功的经验并且向世界其它国家兜售,同时也加快了对金融监管的放松。

货币经济学家和中央银行家在2005年纪念“格林斯潘时代,未来货币政策的教训”研讨会上总结了货币政策的经验教训,认为:真实利率是一个较好的反通货膨胀政策工具(弗里德曼认为名义利率是个不好的选择,固定其可能导致动态不稳定);1979年以来的货币政策经验表明管理预期对货币政策很重要,透明度增加了货币政策效力;弹性通货膨胀目标制是一个主要的贡献。

大缓和期间,中央银行家和货币经济学家认为只要物价稳定就可以实现金融稳定。也就是说,只要中央银行成功的扮演了“发行的银行”职能,则必然会是合格的“银行的银行”。对于“发行”职能与“银行”职能,一是货币和信贷指数可以不理会;二是认为货币政策在资产价格破灭后做出应对之策就可以保证金融稳定同时实现宏观稳定,货币政策不应对资产泡沫作出反应;三是坚固锚定通货膨胀预期建立在透明度和交流的基础上,交流成为一种重要的货币政策工具,既可以应对通货膨胀也可以应对资产泡沫。日本前央行行长白川方明(Masaaki Shirakawa)也认为过去经验得出的宏观共识大体包括三点:一是持续价格稳定可以实现经济增长潜力最大化(这是对沃尔克时代治理通货膨胀成绩的继续认同和对大通货膨胀时期通货膨胀危害更深刻的反省);二是货币政策基本目标是价格稳定;三是宏观稳定主要在于货币政策[6]。并进一步提出过去货币政策的基础,一是货币政策保持价格稳定就可以达到宏观经济稳定;二是通过在每一个金融机构实施正确的金融管制和金融监管则金融体系稳定可以实现,即所谓的微观审慎政策。西方国家通过著名的《巴塞尔协议》和以后的修正版本加强了对金融机构的微观监管。

与此同时,一方面源于对20年代大缓和货币政策成功的自信,另一方面来自金融创新的挑战,西方国家加快了金融自由化步伐,放松了中央银行等金融监管当局对金融体系的监控,转而相信市场自身的力量,认为通过对单个金融机构的监管可以保证金融稳定的实现。20世纪末和本世纪初,中央银行出现了分离监管权力的浪潮。美国的《1980年银行法》废除了Q条例,规定从1980年3月起分6年逐步取消对定期存款和储蓄存款的最高利率限制。1998年由于金融控股集团的成立,以花旗银行和旅行者集团合并为标志,1933年制定的《格拉斯-斯蒂格尔法案》名存实亡。1999年,克林顿政府提交《金融服务现代化法案》,亦称《格雷姆-里奇-比利雷法案》,废除了《格拉斯-斯蒂格尔法案》有关条款,从法律上消除了银行、证券、保险机构在业务范围上的边界,结束了美国长达66年之久的金融分业经营的历史。由此,西方国家彻底放弃了宏观审慎监管,而实施以《巴塞尔协议》为框架的针对单一微观主体的微观审慎监管。

实践中,由于中央银行作为“发行”银行的物价稳定和货币政策职能强化,为了避免货币政策目标和金融监管目标的冲突,许多国家将金融监管职能从中央银行剥离。20世纪末和本世纪初,英国、澳大利亚、韩国及爱尔兰等国央行先后分离原有银行监管职能,成立独立的金融业统一监管机构。南非储备银行、泰国央行和以色列央行也曾探讨相关可能性,后因金融危机的爆发而搁置。

这个时期最大的特点是中央银行正确履行“发行的银行”职能,放弃“银行的银行”职能,即金融监管职能,但确实实现了物价稳定,保证了金融稳定。大缓和时期,美联储为了保证物价稳定和充分就业,金融稳定成为必然。因此,1945年到70年代末,美国或者世界其它国家几乎没有系统性的金融危机[2]。此时期,中央银行内部和外部的宏观经济学家都依靠修正的M-M理论,在分析宏观经济行为的时候,认为金融体系的结构可以忽略,主流经济学家从理论上忽视了金融体系在宏观稳定中的作用[1]。虽然1974年前联邦德国Herstatt银行和美国富兰克林国民银行倒闭,但是随着加强对商业银行监管的第一个《巴塞尔协议》出台,以后屡屡修正的《巴塞尔协议》不断加强了对金融机构的管理,从而保证了金融机构的稳定。

五、大衰退阶段需要同时加强三大职能

中央银行从来都是“发行的银行”、“政府的银行”、“银行的银行”三者的统一体,历史表明偏颇任何一方都可能导致经济金融危机。后危机时代,中央银行职能的发挥致力于消除金本位取消后的通货膨胀与保持物价稳定的货币政策共识,但随之也需要研究如何加强金融稳定,促进经济增长。

(一)价格稳定目标下有用的货币政策理念

斯塔克(Stark)指出:价格稳定是货币政策对整个经济的最大贡献,要继续坚持[7]。危机也凸显了中央银行独立性是货币政策有效和可信的基石,锚定通货膨胀预期在不确定性增加时也起到了自动稳定器作用。

(二)宏观金融稳定职能需要强化

危机之前,主流经济学放弃了中央银行“银行的银行”职能,即宏观金融监管职能,一方面是基于理念认为微观主体已经很好地防范了风险,又有相对完善的《巴塞尔协议》,因此宏观金融监管可以废止;另一方面认为技术上对金融泡沫无法识别,只能采取泡沫破灭后的救助措施。然而,危机告诉我们:公共部门需要增加在货币政策和金融监管领域相机抉择的力量[6]。

危机以后,经济学家普遍认为价格稳定不够,价格稳定不能保证金融稳定。2009年国际清算银行(BIS)关于货币政策哪里去的国际讨论会上一个分议题就是“超越物价稳定,未来的挑战”。价格稳定不是金融稳定的充分条件,经济不平衡可能还有其它形式,不一定都反应在价格水平上。价格稳定时可能经历资产价格的大幅度波动,尤其是在中央银行集中于短期价格稳定时,可能使得达到最终可持续增长的目标复杂化。金融稳定和货币政策可能是未来中央银行两个同等重要的职能。国际货币基金组织首席经济学家布兰查德认为,传统监管政策框架必须拥有宏观视角,由央行同时承担货币政策与监管职能是更佳的做法,仅靠加强货币当局和监管当局的沟通协调并不能从根本上解决问题[8]。英国财政大臣奥斯本认为,只有央行才拥有对宏观经济的广泛理解、权威和知识,从而做出宏观审慎决策,由于宏微观审慎界限很模糊,在银行体系高度集中的英国,央行除负责宏观审慎监管,也应负责日常的微观审慎监管。伯南克认为,央行拥有微观监管权将产生规模效应,集信息、专业知识和权力于一体有利于维护金融稳定。

危机证明金融因素对宏观经济的影响可能比较大,不关注货币信贷的货币政策存在巨大风险。麦克勒姆(McCallum)指出:美联储利率政策不考虑货币量而存在风险[9]。危机前,货币政策模式完全低估了货币和信贷指数在货币政策执行中的角色,欧央行流动性和货币是欧央行第二核心支柱,但却总被忽略;美联储甚至在危机前几年停止公布广义货币供给数据。不过日本央行在货币政策实施中所依靠的两个视角的第二部分即依靠信贷增长长期趋势,而不是货币增长,这是日本政府对过去泡沫的警惕。2013年4月,日本用基础货币量取代无担保隔夜拆款利率作为央行货币市场操作的主体目标。

危机还证明要正确应对资产泡沫对宏观经济不稳定的影响。恩里克(Enrique)等研究发现,虽然不是每次信贷泡沫都以危机结束,但是几乎所有的危机之前都有信贷泡沫[10]。日本和美国的房地产破灭事件证明事后救助资产泡沫的成本巨大。欧洲央行前首席经济学家伊辛(Issing)就指出,中央银行在资产泡沫形成中的作用过于被动和消极,在泡沫破灭之后只是扮演救助的功能,这是一个很不对称的方法,可能产生道德风险[11]。

金融稳定还需要货币政策之外的宏观审慎监管[12]。货币政策和宏观审慎监管主要有两方面联系:一是货币政策对金融市场发展有影响,可能影响金融市场稳定;二是金融市场监管框架应该有清楚的宏观含义。低利率低通货膨胀率可能诱使资产泡沫和过度杠杆率,长期低利率可能诱使金融中介和投资者风险偏好提高,虽然实现了价格稳定,但不平衡发展威胁了金融稳定。由于利率工具在防止泡沫出现时反应很迟钝,因此货币政策要分析资产价格和信贷发展,尤其是贷款在私人部门的发展。

经济增长、物价稳定和金融稳定的目标可以通过弹性通货膨胀目标制实现。一些国家将通货膨胀目标定义为长期和跨周期,英格兰银行就认为累计金融不平衡风险情况下通货膨胀目标制度要转向长期。2013年,日本中央银行认为危机之后各国都增加了货币政策操作的弹性,因此将以前通货膨胀目标2%及以下控制在中期到长期,调整到2%的“target”,而不再使用“goal”。同年,美国也将通货膨胀目标调整为长期目标,认为这样通货膨胀才能由中央银行控制,也才与中央银行其它目标(如就业目标和经济增长目标)一致。

(三)主要国家强化中央银行金融稳定职能的措施

后危机时代,各主要国家强化了中央银行的金融稳定职能,不仅恢复了中央银行的金融监管权力,而且更加集中和统一,将几乎所有的金融监管权力统一到了中央银行。具体做法可以归结如下:

一是金融监管权再次回归中央银行。2010年6月,英国宣布撤消1998年设立的独立于央行的金融服务局,将监管职能收归英格兰银行,确立了英格兰银行全面负责宏微观审慎监管的地位。2010年10月,爱尔兰宣布央行兼有货币政策和金融监管职能。2012年6月,欧盟首次赋予了欧洲央行监管权力。

二是强化中央银行权力。以前,俄罗斯中央银行负责监管信贷市场,金融市场局监管资本市场,财政部也承担了部分金融监管职责。最近,俄罗斯中央银行将取代联邦金融市场局对证券商、保险公司、小金融组织、交易所投资和养老基金等所有金融机构的经营活动实行全权统一监管。2012年12月,英国《金融服务法》最终签署批准,由英格兰银行、财政部、金融服务局“三方”监管体制转向英格兰银行和财政部“准双峰”监管,确立以英格兰银行为核心的、金融政策委员会(FPC)主导下的审慎管理局(PRA)和金融行为局(FCA)分工负责的金融监管新框架;新的监管体制已于2013年4月1日起开始运作。美国2010年7月21日颁布的《多德-弗兰克华尔街改革和消费者保护法案》为加强系统性风险防范和化解,确定美联储作为系统重要性金融机构的监管主体。2010年1月法国颁布政府法案,合并银行监管部门和保险监管部门,将银行业和保险业监管职能赋予新设立的审慎监管局(ACP),由法国中央银行副行长担任ACP委员会主席,并由中央银行对ACP提供资源、员工、信息、金融和经济分析等各方面的支持。2013年8月15日,中国国务院批准建立人民银行主导的金融监管协调部际联席会议制度,成员单位包括银监会、证监会、保监会、外汇局,必要时可邀请发展改革委、财政部等有关部门参加。

(四)发挥“政府的银行”职能以支持经济增长

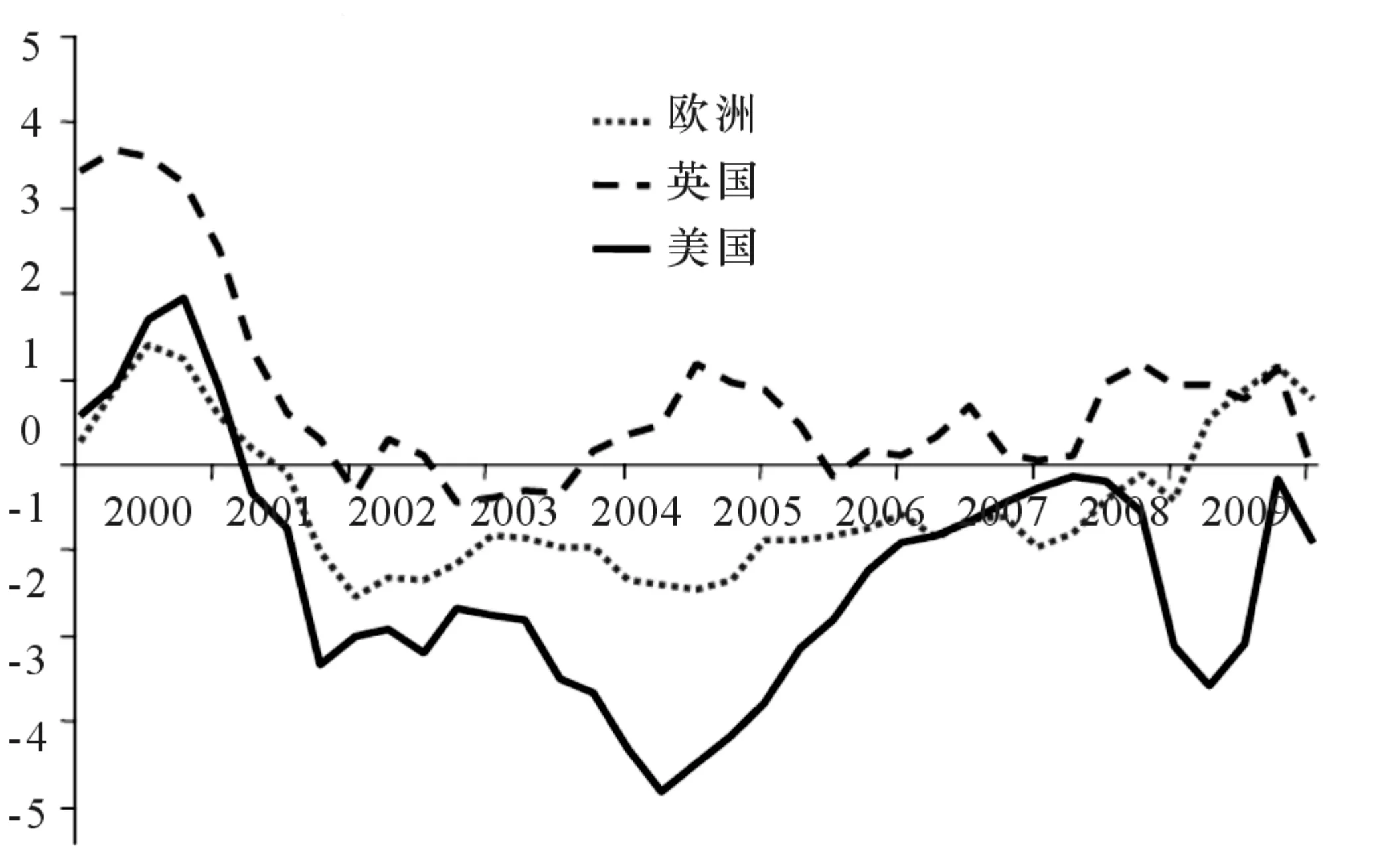

弗里德曼以来,西方主流经济理论认为货币长期中性,即货币对经济增长不起作用,因此一些国家中央银行将通货膨胀目标作为唯一目标,而大国央行都确定的是物价稳定、经济增长和金融稳定等多目标。中央银行作为“政府的银行”,其主要功能在于“平滑”经济波动,即通过著名的泰勒规则调整政策利率实现通货膨胀达到目标水平、经济增长接近潜在增长率。但是2000年互联网泡沫破灭之后,为了恢复经济,美联储从2000年5月16日开始,将期望的联邦基金利率从6.5%下调到2002年11月6日的1.25%,历时30个月,调整13次。此后这种低利率持续到2004年6月30日。图2[2]揭示了美国、欧洲和英国政策利率对泰勒规则要求的政策利率的偏离情况,可见美国和欧洲的基准利率从2001年之后较大偏离了泰勒规则要求的利率水平。泰勒规则利率是基于产出缺口和通货膨胀缺口的利率水平,如果现实利率低于泰勒规则要求的水平,唯一后果便是流动性过剩。过剩的流动性不进入实体领域推高通货膨胀,必然进入资产领域推高资产价格,资产泡沫必然和信贷有关。随着美联储此后的加息,泡沫迅速破灭演化为经济危机。

图2 美国、欧洲和英国货币政策利率对泰勒规则利率的偏离[2]

本次危机之后,经济学家发现自己对经济危机复苏的预期过于乐观,各国政府纷纷采取货币政策刺激经济增长,美国等国家都实施了远期指导和量化宽松的货币政策。日本央行为了实现经济增长目标,在2013年4月决定“将尽快实现消费者价格指数(CPI)同比上升2%的物价稳定目标,计划在两年左右时间内完成。为达此目的,日本央行将在数量和质量上双管齐下地执行新一轮货币宽松。央行将在两年内把货币基础、所持日本国债余额以及交易所交易基金(ETF)余额扩大一倍,并将所购日本国债的剩余期限平均延长一倍以上”。 美联储将低利率持续时间与真实经济变量挂钩,最近则将低利率持续时间延长到失业出现明显好转时候。如美联储2011年12月13日宣布维持基准利率0-0.25%不变,并重申将维持极低利率至少至2013年中。2012年12月美联储甚至认为应承诺只要通胀预期持续低于2.5%,就将维持低利率直到失业率降至6.5%*美联储虽然推出了量化宽松和数量指导的刺激政策,但是一直钉住通货膨胀预期。事实也表明,美国通货膨胀预期上升不高。。目前看来,日本央行经济刺激政策已经收获明显效果*日本央行情况特殊,是为了走出通货紧缩,制造2%的通货膨胀刺激经济增长。,美联储也逐步计划退出刺激政策,表明理论上中央银行“政府”银行刺激经济的职能只适用于某些特殊时期。

六、结论

人类总是容易健忘,中央银行家也不例外。由于我们对19世纪和大衰退教训的忘记导致我们在大缓和中忽略了金融稳定[1]。“银行的银行”、“政府的银行”、“发行的银行”三项职能需要中央银行实时兼顾。中央银行的百年历史一再告诉我们,单独做好一项或者两项职能是不够的,未来的中央银行可能需要三条腿走路。过去的货币政策共识更多集中在处理通货膨胀,即保证中央银行“发行的银行”使命上。过去对中央银行的“银行的银行”职能,即金融监管职能研究较少,而且保持宏观金融稳定的办法只是采取简单的行政限制手段,如设置防火墙等和微观审慎监管政策。未来改革恢复过去行政控制手段的可能性较低,而对采取经济手段实现宏观金融稳定的研究是迫切的新课题。危机中很多经济体认为货币因素影响劳动力市场结构,企图通过货币政策刺激经济走出危机,但是,中央银行能否扮演“政府的银行”实施经济增长的目标,理论上一直持否定态度。经济理论一直认为货币只是经济活动中的中介和“面纱”,长期对实体经济无效。也正因为如此,西方国家经济刺激计划的红线一直是通货膨胀预期保持稳定。

[1] BERNAKE B. A Century of U.S. Central Banking:Goals, Frameworks, Accountability[R].NBER, 2013.

[2] REINHART M, ROGOFF S. Shifting mandates:the federal reserve′s first centennial[R]. NBER, 2013, No:18888.

[3] BERNAKE B. What Have We Learned Since October 1979[J]. Panel Discussion I. Federal Reserve Bank of St. Louis Review, 2005 (87):277-282.

[4] KYDLAND F E, PRESCOTT E C. Rules Rather than Discretion:The Inconsistency of Optimal Plans[J]. The Journal of Political Economy, 1977, 85(3):473-492.

[5] GOODFRIEND M. The Monetary Policy Debate Since October 1979:Lessons for Theory and Practice[J]. Federal Reserve Bank of St. Louis Review, 2005, 87(2):243-262.

[6] SHIRAKAWA M. Way Out of Economic and Financial Crisis:Lessons and Policy Actions[R]. Bank of Japan, 2009.

[7] STARK J. Central banking after the financial crisis[R].Goethe Universit?t, Frankfurt am Main, 2011.

[8] BLANCHARD O, DELL′ARICCIA G, MAURO P. Rethinking Macroeconomic Policy[R]. IMF, 2010.

[9] MCCALLUM B T. What Have We Learned Since October 1979[J]. Federal Reserve Bank of St. Louis Review, 2005, 87(2):287-291.

[10] ENRIQUE M, TERRONES M.An Anatomy of Credit Booms and their Demise[R]. NBER, 2012, No:18379.

[11] ISSING O. Lessons for Monetary Policy:What Should the Consensus Be[R]. Globalization and Monetary Policy Institute, 2011,No:81.

[12] GERTRUDE T G. The road less travelled:exploring the nexus of macro-prudential and monetary policy[EB/OL]. [2009-11-12]. http://www.bis.org/review/r091116e.pdf.

(责任编辑:张丛)

ChangeoftheFunctionofCentralBankViewedfromtheGreatDepressiontotheGreatContraction

LI Yong-ning1,HUANG Ming-hao2, WANG Xiao-feng3

(1.College of Economics, Tianjin Polytechnic University,Tianjin 300387,China;2.Monetary Policy Department Ⅱ, People′s Bank of China, Beijing 100800,China;3.Lanzhou Central Sub-Branch, People′s Bank of China, 730000, China)

Since the forming of the central bank, its functions have swung among three types: "bank of banks" (to maintain financial stability), "government′s bank" (to finance for the government to promote economic growth and full employment), and "issuance bank" (to maintain price stable). Based on the lessons of the Great Depression, in the 50s and 60s of the postwar 20th century, the central bank focused on playing a role in "bank" functions. In the 70s, the "bank" functions were raised to the core position, giving up the financial supervising functions. However, the international financial crisis in 2008 is going to make the functions of the future central bank once again swing to financial stability, and even "government" functions in order to promote economic growth.

central bank; banking functions; financial stability; financial supervision; price stability; monetary policy

2013-08-09

教育部人文社会科学研究项目(13YJC790095)

李永宁(1971- ),男,陕西宝鸡人,天津工业大学经济学院副教授;黄明皓(1982- ),女,湖北武汉人,中国人民银行货币政策二司副研究员;王晓峰(1974- ),男,甘肃敦煌人,中国人民银行兰州中心支行员工。

F830.31

A

1008-245X(2014)02-0016-06