跨国企业对外投资模式选择的策略性分析

2014-08-02张利敏

周 经,张利敏

(安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

跨国企业对外投资模式选择的策略性分析

周 经,张利敏

(安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

以股权与非股权安排为视角考察了跨国企业对外投资模式选择的均衡条件。采取逆向归纳法,基于东道国FDI政策以及东道国企业生产率存在差异的情况下分别探讨一国跨国企业对外投资模式选择的内在动因。通过推导子博弈完美均衡解探析跨国企业对外投资模式最优选择的条件。研究结果表明:外国跨国企业在东道国新建投资成本充分小的情况下选择以新建方式进入,在新建投资成本充分大的情况下选择以并购方式进入;在新建投资和非股权安排可置信威胁的条件下,外国企业倾向选择并购方式。

股权安排;非股权安排;投资模式;新建投资

一、引言与文献综述

《2011年世界投资报告》将非股权安排选定为年度报告主题,认为当前国际生产已不再仅仅涉及直接投资和贸易这两个方面,跨国公司可在不拥有东道国企业股权的情况下掌控其生产经营活动,越来越多的跨国公司采用非股权安排作为首选的对外投资模式。跨国企业对外投资采取何种投资模式决定了企业组织控制和协调特定资源的能力。正如《2013年世界投资报告》所揭示的那样,当今的全球经济是以全球价值链为载体,中间产品和服务在基于产品内分工模式下被分割且分散在各国的生产工序中进行,更为显著的现象是全球价值链的主导者便是各国的跨国企业。那么跨国企业如何根据东道国投资环境选择最优的投资模式来协调全球价值链?在面临东道国企业异质性时如何选择最佳投资策略?鉴于此,本文尝试基于股权与非股权安排视角从理论上探讨一国跨国企业对外投资模式选择的策略性问题。

跨国企业对外投资模式选择一直以来是国际投资商务领域研究的热点问题。目前研究企业对外投资股权安排的文献较多。国外具有代表性的文献如Brouthers和Hennart(2007)[1]专门就跨国企业对外投资模式选择的文献进行归纳总结。从中可以看出,大多数学者从交易成本、资源基础、制度理论和战略行为等视角对跨国企业对外投资模式的选择展开研究。

随着新兴经济体跨国企业的发展壮大,国内一些学者开始关注来自新兴经济体跨国企业的对外投资模式选择,尤其关注是哪些因素影响中国跨国企业在新建与并购两种股权模式中的选择。洪联英、陈思(2013)[2]从一个微观生产组织控制视角分析中国能源资源行业对外投资模式选择的问题,并探讨了中国对外直接投资的企业权力行为和组织控制机理。林季红、张璐(2013)[3]专门研究了中国企业海外并购的股权策略。李善民、李昶(2013)[4]构建的理论模型全面考察了FDI进入东道国的模式选择,并通过对175个国家或地区数据进行实证检验,文章最大的贡献在于将“FDI投资者进入策略的灵活性”纳入所构建的三阶段实物期权模型。

本文与大多数文献不同之处在于:其一,探讨东道国FDI政策如何影响跨国企业对外投资的股权安排。现有文献大多从东道国制度质量和与母国制度距离视角探究FDI进入模式选择的影响因素,但对于制度指标的度量存在分歧。本文则直接从东道国FDI政策入手,分析跨国企业在面临东道国不同FDI政策时所采取差异化对外投资模式选择的策略问题。东道国对外资的态度既有积极方面也有消极方面,在制度不健全,外资政策不透明的情况下,外国跨国企业进行海外投资将面临较大地不确定性,因而探究东道国外资政策对外国跨国企业投资模式影响的机制显得尤为必要。其二,把对外投资模式选择分为二大类即股权安排和非股权安排,目前很少有文献涉及非股权安排。股权安排主要包括新建投资和跨国并购;非股权安排主要包括服务外包、订单农业、特许经营、许可经营、管理合约等方式,二者的主要区别是对企业股权的控制程度的不同。其三,探讨在面临股权与非股权安排双重选择的情况下,外国跨国企业如何选择最优的对外投资模式。如果以并购方式进入时,鉴于东道国被并购企业生产效率的异质性,外国跨国企业面临如何选择最佳兼并目标企业的问题。

二、理论模型的构建

假定有两个国家,外国和东道国。外国企业(F)、n个同质的东道国企业(Hi,i=1,…,n)。东道国所有企业的边际成本是相同的,为c;外国企业的边际成本为cf。所有企业生产相似产品,在东道国市场按照古诺模型的方式进行产量竞争。如果选择新建投资,在建立新的工厂时需要投入固定成本f;选择并购方式则可以利用被并购企业现有的生产设施,可以节约相应的固定成本f;如果选择通过非股权方式进入,则在签订合约时需要花费一定的成本t。东道国对外直接投资政策对外国并购企业的利润有显著影响,假定东道国对外资企业在进行跨国并购时,对并购方股权有一定的限制,设β表示外国企业获得地最大利润份额。πG表示选择新建投资的利润;πM表示并购的利润;πC表示利用非股权方式的利润。

借鉴Qiu和Wang(2011)[5]的思路,假设外国企业与东道国企业按以下方式进行古诺竞争:第一阶段,东道国宣布利用外资的政策;第二阶段,外国企业选择进入模式,可以选择新建和并购两种模式,新建投资(用G表示)和并购(用M表示)。在并购的情况下,外国企业提出并购要约,国内企业决定是接受还是拒绝,如果要约被接受,则并购成功,如果要约被拒绝,则外国企业只有通过新建或非股权方式进入东道国;第三阶段,所有剩下的企业进行古诺产量竞争。

三、股权安排下企业对外投资模式选择的策略

以下采取逆向归纳法,推导子博弈完美均衡解。模型1主要探讨外国企业采取股权投资方式时,东道国FDI政策如何影响外国企业在新建和并购两种模式中的选择问题。

模型1:一个外国企业、东道国企业生产率同质的情况

(一)求解企业的利润

1.新建投资

如果在第二个阶段外国企业选择以新建投资方式进入东道国,那么在东道国市场此时共有个企业,每个企业在假定对方产量既定的情况下,选择能够给自己带来最大利润的产量,外国企业和东道国企业的利润函数分别为:

外国企业的利润函数:假定外国企业拥有先进的技术,所以其边际成本为零,即cf=0。

东道国企业的利润函数:

令企业利润最大化的一阶条件为零,可以得出以下均衡产量和均衡利润:

东道国企业的均衡产量为:

均衡利润为:

外国企业的均衡产量为:

均衡利润为:

市场的均衡价格为:

2.跨国并购

如果在第二个阶段外国企业选择以跨国并购方式进入东道国,假设外国企业并购H1,由于企业生产的产品是同质的,并购以后的产量不变,为qf(由于H1被并购,因此东道国市场只剩下n-1个企业与外国企业竞争),因此并购后企业(M)利润与东道国剩下企业的利润函数分别为:

(3)

(4)

令企业利润最大化的一阶条件为零,可以得出以下均衡产量和均衡利润。

东道国企业的均衡产量为:

均衡利润为:

(5)

并购后企业的均衡产量为:

均衡利润为:

(6)

此时市场的均衡价格为:

(7)

(二)外国跨国企业选择最佳投资模式

(8)

把(1)和(6)代入(8)式,得

(9)

首先假定β<βmax,则东道国企业H1的利润π1=(1-β)πM,至少应该保证外国企业在选择并购模式时能够获得的利润不低于选择新建投资获取的利润,即在东道国规定的外资政策β的情况下,外国企业为保证利润最大化,应满足以下条件:

(10)

把(2)和(6)代入(10)式:

(11)

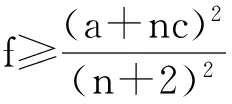

如果(11)式右边大于零,则须(a+nc)2-(n+2)2f大于零, 求解得:

综上,可以得出以下命题:外国企业在东道国新建投资成本充分小的情况下选择以新建方式进入,在新建投资成本充分大的情况下选择以并购方式进入。在新建投资成本居中的情况下,分以下两种情况:如果东道国给予外国企业的股权份额β较低,则外国企业选择以新建投资方式进入;如果东道国给予外国企业的股权份额β较高,则外国企业选择以跨国并购方式进入。

(三)企业对外投资模式选择的稳健性分析

模型2:在模型1的基础上把外国企业拓展为2个,其它保持不变。主要目的是检验模型1相关结论的稳健性。

在模型2中,假定两个外国企业(F1、F2)是同质的,边际成本cf1=cf2=0,为了分析的简化,假定两个外国企业采取相同的FDI进入模式,同时为了保持和模型1分析的一致性,假定东道国有n-1个国内企业,东道国市场总共有潜在的企业仍然为n+1个,具体分析按照模型1的思路。

第一,当F1和F2以新建投资方式进入东道国时,东道国企业的产量和利润为:

外国企业的产量和利润为:

对F1和F2,此时市场的均衡价格为:

第二,当F1和F2以并购方式进入东道国时,F1并购H1,F2并购H2,那么,东道国企业的产量和利润为:

外国企业的产量和利润为:

对F1和F2,此时市场的均衡价格为:

综上,当存在两个外国企业时,结论与假设1相似,说明模型1结论的稳健性,只是当外国企业不止一个时,并购的案例数比只有一个外国企业时发生的要多。

四、非股权安排下企业对外投资模式选择的策略

本模型在模型1和2的基础上引入了非股权安排。基本假设条件与模型1相同,不同的是假设一个国外企业和2个国内企业的边际成本不同,外国企业的边际成本为cF,东道国企业分为高生产效率企业H1,边际成本为ch1;低生产效率企业H2,边际成本为ch2。企业之间生产技术的差距用g表示,即g=ch1-cF=ch2-ch1,当企业以并购方式进入时,有两种可能性,并购以购买价格μH1并购企业H1;以购买价格μH2并购企业H2。

模型3:在模型1的基础上,假设东道国企业生产率异质性的情况。

博弈基本按照模型1的思路展开。首先外国企业提出并购要约,如果东道国两个国内企业都不接受,则外国跨国企业选择以非股权和新建投资方式进入;如果东道国有一个企业接受要约,则外国跨国企业需要支付兼并费用;如果东道国两个企业同时接受此要约,则外国企业将选择能够带来高利润的企业进行并购。假定外国企业首先提出并购提案,不会限制再选择其它投资模式的机会,比如说,如果提出并购提案没有成功,也同样可以自由选择以其它投资模式进入。

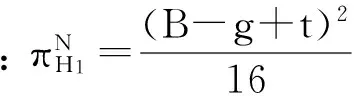

假设外国企业的边际成本为c,B=a-c>0,因此每个企业的初始边际成本为cM=c,ch1=c+g,ch2=c+2g。外国企业以跨国并购方式进入东道国会面临许多“陌生的负担”,其先进技术并不能完全被东道国企业所吸收,因此引进一个外生参数θ(θ∈[0,1])用来衡量技术转移程度, 并购后新企业M边际成本为: cM=θcF+(1-θ)ci, 且ci={ch1,ch2}。

以下按照模型1的方法采取逆向归纳法,推导子博弈完美均衡解。与模型1不同的是增加了非股权的进入模式。

(一)非股权安排

非股权模式和股权模式都能使东道国融入全球价值链,非股权模式的一个关键优势在于这是与东道国企业之间的灵活制度安排,在一些敏感的情况下,非股权模式可能比直接投资更为适宜。选择通过非股权方式进入,用N表示,则在签订合约时需要花费一定的成本t(每单位产量增加的成本)。三个企业的利润函数定义如下:

外国企业的利润函数:

高生产效率企业H1的利润函数:

低生产效率企业H2的利润函数:

令企业利润最大化的一阶条件为零,可以得出以下均衡产量和均衡利润:

外国企业的均衡产量:

利用ch1=c+g和ch2=c+2g两式代入整理得:

均衡利润为:

高生产效率企业H1的均衡产量:

低生产效率企业H2的均衡产量:

(二)新建投资

外国企业通过在东道国建立工厂,当地生产和销售,外国企业此时总成本为cFqF+f,假定子公司的边际成本反映了母公司的边际成本cF,qF代表外国企业在东道国销售的产量。因此三个企业的利润函数如下:

令企业利润最大化的一阶条件为零,可以得出以下均衡产量和均衡利润:

外国企业的均衡产量:

均衡利润为:

高生产效率企业H1的均衡产量:

均衡利润为:

低生产效率企业H2的均衡产量:

均衡利润为:

(三)跨国并购

外国企业通过并购方式进入东道国,此时在市场上竞争的企业只有两个,外国企业的并购成本为购买目标企业的价格,这个价格应该不小于东道国企业在新建投资和非股权模式下的利润水平。此时外国企业的成本函数为并购后新企业M边际成本cM=θcF+(1-θ)ci乘以产量qM与为了并购企业的要约价格μH1或μH2之和。外国企业有两种可能性,并购H1或H2,新并购的企业记为“M”。

第一种情况:若外国企业首先并购高生产效率企业H1,市场只剩下并购后的企业和低效率企业,MH1表示购买H1后的新企业,其产量和利润水平分别为:

并购后企业的均衡产量:

低生产效率企业H2的均衡产量:

并购后企业的利润:

低生产效率企业H2的利润:

第二种情况:若外国企业首先并购低生产效率企业H2,市场只剩下并购后的企业和高效率企业,MH2表示购买H2后的新企业,其产量和利润水平分别为:

并购后企业的均衡产量:

高生产效率企业H1的均衡产量:

并购后企业的利润:

高生产效率企业H1的利润:

以下通过比较外国企业在各种进入模式下的利润,来分析最佳投资模式选择的条件和动力。

第一种情况:新建投资与非股权安排的比较。

如果新建投资成本f小于f*,则外国企业的最优选择是以新建投资方式进入东道国,反之,如果f>f*,则会选择以非股权方式间接进入。

第二种情况:在f 推论1:在新建投资可置信威胁的条件下,外国企业有动力选择以并购方式进入东道国。 (12) 同理,如果并购低生产效率企业H2,则并购后的利润为: (13) 既然在上述条件下,外国企业并购后的利润都为正,那么外国企业究竟并购何种类型的企业呢? (14) 若(14)式大于零,则外国企业并购高效率企业H1的利润大于并购低效率企业H2,反之,则选择并购H2利润大于H1。 综上可以得出, 外国企业在θ较大(外生参数θ(θ∈[0,1])用来衡量技术转移程度),彼此技术差距(g)充分小的情况下,选择并购低效率企业H2收益最大。一方面,因为θ较大,意味着技术转移程度较高,并购后的新企业M的边际成本大大降低,接近外国企业的技术水平。另一方面,并购低效率企业H2的价格比高效率企业H1低,因此在这种情况下,并购H2对外国企业来说更为理性;反之,外国企业θ在较小,技术差距(g)充分大的情况下,更有动力去并购高效率企业H1。因为并购高效率企业的收益能够弥补较高的购买价格,因此并购H1对外国企业来说更为有利。 本文把跨国企业对外投资的模式选择分为两个阶段,首先涉及到企业是选择股权安排还是非股权安排的策略性难题,如果选择股权模式,接下来将面临是选择采取独资模式(绿地投资或完全并购),还是股权分享模式(合资或部分并购)的问题。在股权安排下,一国企业对投资模式的选择主要基于两种模式的成本收益分析。选择新建投资时,跨国企业要考虑新建企业的固定成本,选择并购模式尽管可以节约新建企业的固定成本,但面临东道国种种限制政策。在新建投资成本居中的情况下,跨国企业海外投资模式的选择要视东道国给予外国企业股权份额的大小而定。在非股权安排下,由于非股权安排产生的交易成本使得跨国企业在选择投资模式时会综合考虑各种可置信威胁条件,尽量选择成本较小利润较高模式进入东道国市场。[6] 本研究对中国跨国企业海外投资实践具有一定的启示意义。一方面,中国企业应合理利用非股权安排选择多样化、灵活性的海外投资模式,选择将股权安排与非股权安排相结合的方式,趋利避害,形成各类型企业采取“因地制宜”和“柔性进入”的多样化海外投资战略格局,以维护和实现我国对外投资可持续的发展利益。另一方面,当前我们不得不重视中国跨国企业在全球价值链中的被“俘获”与“压榨”地位以及如何及时突围等问题(刘志彪,2011)[7]。我国企业在全球价值链任意环节中最终选择股权还是非股权投资安排,取决于其战略、相对成本和收益。优化海外投资模式除了加强母国与东道国在投资政策上的协调,有效甄别东道国最佳投资区位和被并购企业的效率以外,还应综合处理中国与东道国签订的各种多边和双边投资协定来寻求政策的协同效应。 〔1〕 BROUTHERS K D,HENNART J F.Boundaries of the firm:insights from international entry mode research[J].Manage,2007,33(3):70-79. 〔2〕 洪联英,陈思.中国能源资源行业境外投资的组织方式选择[J].财贸经济,2013(10):89-98. 〔3〕 林季红,张璐.中国企业海外并购的股权策略选择[J].财贸经济,2013(9):76-84. 〔4〕 李善民,李昶.跨国并购还是绿地投资——FDI进入模式选择的影响因素研究[J].经济研究,2013(12):134-147. 〔5〕 QIU LARRY D,WANG SHENGZU.FDI Policy greenfield investment and cross-border mergers[J].Review of International Economics,2011,19(5):120-128. 〔6〕 宾建成,刘兰勇.中印对外直接投资比较研究[J].当代经济管理,2011(4):76-80. 〔7〕 刘志彪.重构国家价值链:转变中国制造业发展方式的思考[J].世界经济与政治论坛,2011(7):1-14. (责任编辑 杜 敏) Analysis of Strategic Choice of Foreign Investment Mode of Multinational Corporations ZHOU Jing,ZHANG Li-min (Anhui University of Finance & Economic, Bengbu, Anhui 233040) From the perspective of equity and non-equity arrangement, this paper analyzes the mechanism concerning mode selection of outward foreign investment and discusses its intrinsic motivation based on the FDI policy and productivity heterogenicity of host country taking a backward induction method. Comparison between the solutions of different investment mode of profit by deducing the subgame perfect equilibrium, and then analyzes the condition and motivation to choose the optimal investment model. The results show that: foreign multinational enterprises choose Greenfield investment mode in the condition of new investment cost is small enough, if the new investment cost is sufficiently large, then choose mode of mergers and acquisitions to enter; in the condition of new investment and non equity arrangement credible threat, foreign enterprises tend to choose Merge mode. equity arrangement; non-equity arrangement; investment mode; Greenfield investment 10.13937/j.cnki.sjzjjxyxb.2014.06.016 2014-10-28 http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2014.06.016.html 网络出版时间:2014-12-29 15:30 2012年度教育部人文社科青年项目“基于产品内分工的中国对外直接投资模式转变研究”(12YJC790288);2012年度国家社科基金青年项目“非股权安排对中国企业海外投资的影响及政策研究”(12BGJ039)。 周经(1982—),男,安徽舒城人,经济学博士,安徽财经大学国际经济贸易学院讲师,硕士生导师,研究方向为跨国企业对外投资理论与实践。 F830.59 A 1007-6875(2014)05-0084-07

五、结论与启示