全球政治经济风险双升值得警惕

2014-08-01程实宋玮

程实 宋玮

2014年一季度,全球政治局势动荡不安,全球经济复苏势头趋缓。3月18日,俄罗斯总统普京分别与克里米亚和塞瓦斯托波尔代表签署条约,克里米亚和塞瓦斯托波尔以联邦主体身份加入俄罗斯,乌克兰危机最终走向了国家分裂的极端形式,全球政治氛围渐趋紧张,全球经济复苏和国际金融市场运行也受到明显冲击。本文将从全球、美洲、欧洲、亚洲和中东非洲区域五个维度定量分析全球区域风险的季度变化,并在此基础上对中资银行提出相应的风险提示。

全球:区域风险明显上升

2014年一季度,全球范围内的地缘政治动荡更趋激烈,泰国、土耳其和埃及等国家政治局势较为混乱,乌克兰危机则不断升级,将美国、德国、法国和俄罗斯等大国卷入其中,造成大国激烈对抗的格局,导致全球政治风险明显上升,我们测算的全球政治风险指数从2013年四季度的4.4上升至5.2。此外,受发达国家经济复苏不确定性上升和新兴市场国家经济增长全面放缓的影响,全球经济风险指数也从2013年四季度的5上升至5.7。受政治风险和经济风险双升影响,2014年一季度全球风险指数从4.6上升至5.4,虽然依旧处于[4,6)的黄色关注区域,但风险程度明显抬升,值得警惕。从结构看,美洲、欧洲和亚洲三大区域的区域风险全面上升,只有中东非洲的区域风险略有下降。展望未来,地缘政治动荡还将不断发生,全球经济下行风险始终存在,区域风险指数短期内难以迅速下降(见表1)。

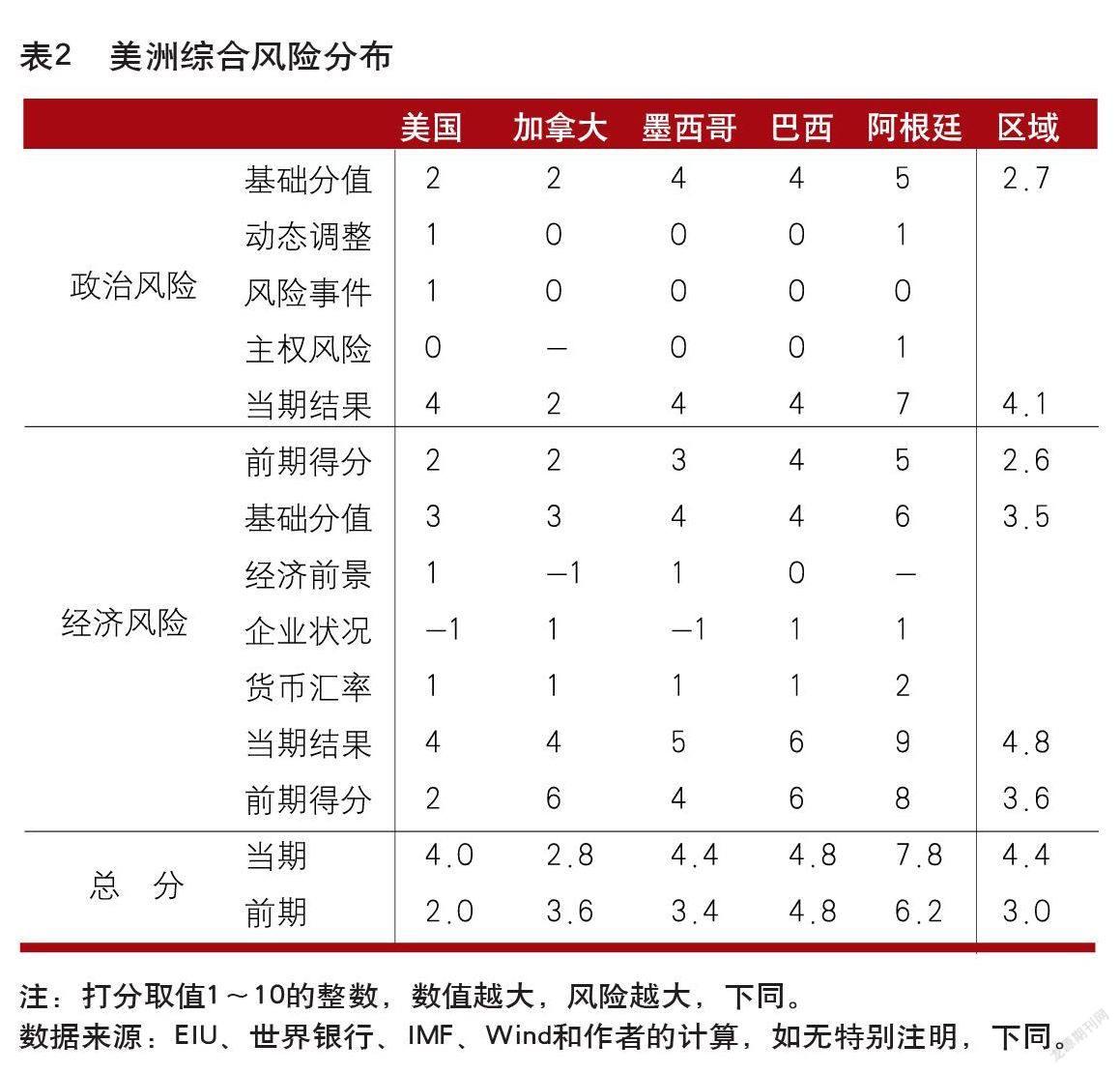

美洲:美国政治经济稳定性下降

2014年一季度,受美国较深涉入乌克兰危机、美联储加速退出宽松货币政策和阿根廷金融动荡大幅加剧等因素的综合影响,美洲区域风险明显抬升,我们测算的美洲区域风险指数为4.4,较2013年四季度上升1.4,从[2,4)的绿色较低区域进入[4,6)的黄色关注区域。其中,美洲区域政治风险指数从前一季度的2.6上升至4.1,美洲区域经济风险指数从前一季度的3.6上升至4.8,区域政治风险上升幅度大于经济风险指数,但绝对值低于经济风险指数。

从结构看。2014年一季度,作为美洲区域唯一的核心国家,美国在政治、经济领域均表现出不稳定性,综合风险指数从前一季度的2上升至4。而作为美洲区域的重要国家,加拿大表现非常稳健,综合风险指数从前一季度的3.6降至2.8;巴西则延续了2013年下半年以来的动荡态势,不过局势并未进一步恶化,综合风险指数继续保持在4.8;墨西哥和阿根廷则动荡加剧,综合风险指数分别从前一季度的3.4和6.2上升至4.4和7.8(见表2)。

从政治风险看。2014年一季度,加拿大、墨西哥和巴西均未发生明显变化,主要变化发生在美国和阿根廷。美国政治风险指数从前一季度的2上升至4,主要原因是美国较深涉入了乌克兰危机,并在和俄罗斯的博弈过程中表现得较为被动,美国不仅未能有效阻止、减缓乌克兰的分裂,还未能对俄罗斯形成有效威慑,尽管3月17日,美国宣布制裁俄罗斯,將多位俄罗斯高官以及被解除乌克兰总统职务的亚努科维奇列入制裁名单,但目前的制裁力度尚不能对俄罗斯构成实质性威胁。美国在乌克兰危机中的表现令其国内民众较为不满,3月12日《华尔街日报》和美国全国广播公司公布最新的民调显示,奥巴马的支持率从1月的43%降至3月份41%的新低。阿根廷政治风险指数从前一季度的5上升至7,主要原因是阿根廷主权信用大幅下降,截至2014年3月中旬,阿根廷主权CDS息差较年初上升了26.3%,并走上2087.7的绝对高位。

从经济风险看,2014年一季度,除加拿大经济表现较为稳健之外,其他美洲主要国家均表现堪忧。美国经济风险指数从前一季度2的绝对低位上升至4,虽然复苏趋势不改,但复苏力度下降、复苏前景趋淡,主要原因是美元名义有效汇率快速上升导致出口承压,美国劳动力市场改善缓慢导致家庭收入增长趋缓,以及乌克兰危机导致美国消费者信心和投资者信心下降。墨西哥风险指数从4小幅上升至5,主要原因是墨西哥企业信用状况下滑,且墨西哥比索汇率快速贬值导致金融风险上升。阿根廷风险指数从前一季度8的绝对高位进一步上升至9,截至2014年2月,阿根廷比索名义有效汇率较2013年年末大幅贬值了18.86%,在资本流出、货币大贬、微观信用下降、债务风险激增、政策救助无力和市场恐慌加剧的背景下,阿根廷爆发经济金融危机的可能性大幅上升。

展望未来,美洲区域风险绝对水平虽然还不算太高,但快速下降的可能性较低,由于区域核心国家和重要国家均面临各种挑战,不排除未来区域风险继续上行的可能。政治方面,美国将继续受到乌克兰危机的影响,美俄的大国博弈将更趋激烈;经济方面,阿根廷和巴西等美洲新兴市场国家同时面临着经济增速下滑和金融动荡失控的双重挑战,发生局部金融危机的可能性加大,而由于3月19日美联储主席耶伦在议息会议中暗示了超出预期的加息计划,美国经济复苏的压力也将加大。

欧洲:乌克兰危机造成全面冲击

2014年一季度,乌克兰危机持续演化,导致整个欧洲政治、经济局势的动荡都明显加剧,欧洲区域风险大幅上升,我们测算的欧洲区域风险指数为6,较2013年四季度上升1.1,从[4,6)的黄色关注区域进入[6,8)的蓝色较高区域。其中,欧洲区域政治风险指数从前一季度的4.1大幅上升至5.8,欧洲区域经济风险指数继续保持在高位,从前一季度的6小幅上升至6.2,区域政治风险上升幅度大幅超出经济风险指数,但绝对值还是略低于经济风险指数。

从结构看。2014年一季度,在乌克兰危机冲击之下,整个欧洲都陷入动荡之中,只有法国由于经济复苏趋强而呈现出综合风险下降的态势。两个核心国表现差异较大,德国综合风险指数从3.2小幅升至3.8;俄罗斯综合风险指数则从6.4大幅跃升至8.6。而作为欧洲区域的重要国家,意大利和英国的综合风险指数分别从4.8和3.4上升至5.4和4.8,法国综合风险指数从4小幅降至3.4。由于乌克兰危机是一季度的核心突发事件,我们将乌克兰作为特殊国家列入了欧洲区域风险的测算范围内,乌克兰综合风险指数从前一季度的7.6上升至8.8(见表3)。

从政治风险看。2014年一季度,测算范围内的六个欧洲国家都受到乌克兰危机的冲击,只不过冲击大小略有不同。作为危机直接发生地,乌克兰在分裂过程中走向了政治动荡的极端,其政治风险指数触顶至10。考虑到3月18日克里米亚和塞瓦斯托波尔以联邦主体身份加入了俄罗斯,全局意义上的俄罗斯社会稳定也受到了较大影响,再加上俄罗斯在乌克兰危机中表现积极,且主权CDS息差大幅上升了68%,俄罗斯政治风险指数从前一季度的6上升至9。作为除俄罗斯外,欧洲另一个核心国家,德国虽然涉及到乌克兰危机之中,并推动欧盟于3月17日宣布对13名俄罗斯官员和8名乌克兰官员实施限制旅游、冻结资产等制裁措施,但国内政治稳定性并未受到较大影响,其政治风险指数从2小幅上升至3。法国和英国由于一般性地涉入到乌克兰危机中,政治风险指数分别从前一季度的2和3小幅升至3和4;意大利由于主权违约风险改善势头放缓且国内政局动荡,政治风险指数从前一季度的4上升至5。

从经济风险看。2014年一季度,整个欧洲的经济风险从绝对水平看处于较高水平,但从相对水平看变化不大,这反映了欧洲经济复苏整体乏力、弹性较小的特点。从国别看,欧洲国家经济风险的变化差异较大。德国和意大利经济风险指数分别保持在5和6;由于卢布大贬、股市暴跌、企业信用状况恶化,俄罗斯经济风险指数从前一季度7的高位进一步上升至8;而由于英镑汇率急升、微观活力下降,英国经济风险指数也从前一季度的4上升至6。与此同时,2013年四季度法国经济基本面恶化的态势得到明显缓解,截至2014年2月,法国制造业PMI指数较2013年年底回升5.74%,经济风险指数从前一季度的7下降至4。

展望未来,鉴于我们之前对乌克兰危机的分析,美俄冲突难以引发大规模军事冲突,因此,欧洲区域风险高位徘徊的可能性较大。政治方面,乌克兰和俄罗斯的政治动荡还将持续较长一段时间,欧洲其他国家虽然可能加强对俄罗斯的制裁,但进一步深度涉入乌克兰局势的动力也不大。经济方面,欧洲经济风险绝对水平难以快速降低,乌克兰和俄罗斯发生经济衰退的可能性非常大。

亚洲:政治经济风险双升

2014年一季度,受印度等亚洲新兴市场经济增长放缓、泰国政治乱局渐趋失控等因素的综合影响,亚洲区域风险小幅上升,我们测算的亚洲区域风险指数为4.7,较2013年四季度上升0.8,从[2,4)的蓝色较低区域进入[4,6)的黄色关注区域。其中,亚洲区域政治风险指数从前一季度的3.8上升至3.9,亚洲区域经济风险指数从前一季度的4.4上升至5.6,区域经济风险上升幅度大于政治风险指数,且绝对值高于政治风险指数。

从结构看。2014年一季度,作为亚洲区域的核心国家之一的印度在政治、经济领域均表现出一定的不稳定性,综合风险指数从前一季度的4.6上升至5.4;另外一个核心国家日本的政治风险保持稳定,但经济风险由3上升至5,推动综合风险由2.4升至3.2。作为亚洲区域的重要國家,韩国经济增长有所放缓,综合风险指数小幅上升至5.4;印度尼西亚2014年大选前的政策不确定以及经济增长乏力推动综合风险指数走高至5;澳大利亚(本文中,把澳大利亚归纳在亚洲以方便分析,特此说明)经济正加速复苏,且政治稳定性较高,综合风险小幅下降至3.4。2014年一季度,泰国政局动荡成为亚洲区域的焦点,2月2日的泰国大选进一步加剧了英拉政府与反对派的矛盾,加剧经济增速放缓,致使泰国综合风险指数从4.6上升至5.6。

从政治风险看。2014年一季度,印度、日本、韩国、澳大利亚和印尼均未发生明显变化,主要变化发生在泰国。泰国政治风险指数从前一季度的5上升至6,主要原因是其在2月2日举行了大选,随后泰国政局持续动荡,英拉政府与反对派的矛盾不断加深;同时,泰国国家反贪委员会也对英拉进行调查,指控她在监管政府补贴稻农计划时有渎职行为,政治风险大增。

从经济风险看。2014年一季度,除澳大利亚经济表现较为稳健之外,其他亚洲主要国家均呈现增长疲态。近年来,印度的预算赤字未减反升,通胀率居高不下,而为适应经济发展所需的经济结构调整却迟迟未能见效,且连续5个季度GDP增速低于5%,因此印度经济风险指数从5小幅上升至6。日本经济风险指数从3大幅上升至5,主要原因是受进口成本增加及能源需求大增等因素影响,日本国际收支经常项目逆差在2014年1月份再创历史新高,且4月日本上调消费税,对私人消费造成打压。2014年以来,美联储加速退出宽松货币政策、新兴经济体增长放缓以及动荡的资本流动致使韩国经济增速在一季度出现放缓迹象,2月制造业PMI跌破50,韩元有所贬值,多家企业评级被下调,因此韩国经济风险指数从4大幅上升至7。作为东南亚最大的经济体,印度尼西亚的经济增速已经降至四年来新低,2013年三季度经济增速下滑至5.6%,其正面临着不断扩大的经常账户逆差、货币贬值、不断抬头的贸易保护主义等一系列挑战,经济风险指数走高至5。在家庭住房支出和出口增长推动下,澳大利亚经济正加速复苏,2013年四季度GDP同比增长2.8%,高于三季度的2.3%和市场预期的2.5%,经济风险保持4的水平。泰国政局的持续动荡给该国经济增长带来的风险正显著升高,为此泰国央行于3月12日意外降息25个基点至2%,以应对政局紧张,泰国经济风险指数由4升至5。

展望未来,亚洲区域风险绝对水平已经接近5的较高水平,未来走高的可能性仍旧较大。政治方面,中国周边地区的地缘政治风险仍就居高不下,中日关系、朝鲜半岛局势和南海局势均可能出现恶化,泰国政治动荡仍未结束;经济方面,韩国、印度、印尼等新兴市场国家均面临着经济增速下滑和资本外流的双重挑战,通胀水平仍处于高位,滞胀压力进一步加大。

中东非洲区域:地缘政治风险小幅缓解

2014年一季度,受伊朗核危机和叙利亚危机风险有所缓解等因素的综合影响,中东非洲区域风险小幅下降,我们测算的中东非洲区域风险指数为6.4,较2013年四季度下降0.21,仍然处于[6,8)的蓝色较高区域。其中,该区域政治风险指数从前一季度的6.8下降至6.4,经济风险指数与前一季度均保持在6.4。

从结构看。2014年一季度,作为中东非洲区域的核心国家之一的伊朗在政治风险方面有所下降,综合风险指数从前一季度的8.2下降至7.6;另外一个核心国家南非的政治和经济风险保持稳定,综合风险维持在4.8。作为中东非洲区域的重要国家,埃及和沙特的政治经济风险均基本保持稳定,综合风险指数分别为6.8和4.6,叙利亚综合风险则由9.6下降至9(见表5)。

从政治风险看。2014年一季度,南非和沙特均未发生明显变化,主要变化发生在伊朗、埃及和叙利亚。伊朗政治风险指数从前一季度的9小幅降至8,主要原因是伊朗核危机的风险继续缓解。经过密集谈判,美国、英国、法国、俄罗斯、中国和德国外长与伊朗外长于2013年11月24日在日内瓦就伊朗核问题达成第一阶段协议,打破了过去十年来的谈判僵局,为最终解决这一问题提供了可能,2014年2月,伊朗与由联合国安理会五个常任理事国加德国(P5+1)组成的国际六方已经就伊核问题最终协议的谈判框架和时间表达成一致,谈判旨在永久性地结束伊朗政府核计划带来的军事威胁,伊朗核危机的风险持续缓解。2013年年底叙利亚化学武器危机和平化解,叙利亚危机大幅恶化的风险有所缓解,但是反对派中逐渐开始形成三足鼎立的局面,反对派之間的内耗促成政府军节节胜利,叙利亚内战依旧,国内政治风险仍旧较高,政治风险指数从10小幅降至9。由于埃及各个政治派别之间互不认可,缺乏妥协,埃及政治动荡持续升级。3月26日,埃及军方领导人塞西宣布辞去武装部队总司令及国防部长职务,参加即将到来的总统竞选。塞西的竞选活动将面临穆尔西支持者的阻挠和破坏,短期内埃及的抗议示威活动或将升级,袭击活动可能增多,政治风险从前一季度的7上升至8。从经济风险看,2014年一季度,中东非洲主要国家经济状况都没有太大变化,均处于较高风险状态。伊朗、南非、埃及、叙利亚和沙特经济风险指数分别为7、6、5、9和4。

展望未来,中东非洲区域风险虽然有所缓解,但是绝对水平已经达到6.4的较高水平,未来剧烈震荡的不确定性较高。政治方面,中东地缘政治风险仍就居高不下,尽管伊朗核危机和叙利亚危机风险有所缓解,但是双方弃核交易是否能够长久仍存在较大的不确定性,尤其是双方内部反对和解的力量将可能成为最大障碍,叙利亚内战可能还将延续,埃及大选结果不确定性较大,可能引发埃及的抗议示威活动升级。经济方面,地缘政治动荡将可能进一步加剧中东非洲的经济窘境,推高该区域的经济风险指数。

对中资银行的风险提示

中资银行应高度关注乌克兰危机走势,加强乌克兰、俄罗斯及其周边地区的业务风险管控,并对风险等级随时可能的提升保持高度警惕。鉴于乌克兰危机还将持续一段时间,乌克兰和俄罗斯发生经济衰退的可能性非常大,建议中资银行在俄罗斯分支机构审慎开展各项业务,并对俄罗斯受到剧烈冲击做好思想和物质上的准备。

鉴于中日关系、朝鲜半岛局势和南海局势未来不确定性较大,建议中资银行在日本、韩国、东南亚经济体的分支机构密切关注中国周边地区的传统地缘政治风险,谨慎介入政治风险较大的当地项目,尽可能降低中资银行相关业务受到安全局势恶化的冲击程度。

美联储逐步退出QE政策进一步加剧新兴市场经济增长放缓和分化,印度、印尼、巴西、南非、土耳其等新兴市场国家均有大规模的经常账户赤字,资本外流日趋严重且通胀居高不下,中资银行应密切关注新兴市场国家经济金融走势,研判资金外流、经济增长放缓等因素对本机构和公司客户赢利的冲击程度,强化针对银行业危机的预警机制,并制定较有针对性的应对措施,提早预防危机冲击。

建议中资银行中东、泰国、南非等分支机构高度关注客户的动向,及时加强同客户的沟通,加强对重点客户,特别是“走出去”企业客户的关切,及时掌握其业务需求的变化,为中资银行客户资金安全和业务稳健开展提供帮助。

(作者单位:中国工商银行城市金融研究所)