房地产信托如何应对楼市风险

2014-07-31林海滨

房地产市场已经进入下半场,为开发商提供银行开发贷之外的债权融资和夹层融资、以房地产信托为主的非银地产服务企业,短期内可能遭遇调整和风险。在此背景下,优选服务对象、优化资金来源及确定细分市场,是制胜的三大利器。未来,随着房地产市场金融化的进一步加深,其发展空间仍值得期待。

近来,东莞光耀地产等开发商屡被曝资金链断裂、开发商跑路,楼市下半场使得以房地产信托为主的非银地产金融机构也日益承压。信托业协会最新公布的数据显示,2014年一季度房地产信托新增规模1462 亿元,相比2013年一季度的1532 亿元,同比下降4.57%;相比2013年四季度的2097亿元,环比更是回落30.28%。

自2010年以来,为开发商提供银行开发贷之外的债权融资和夹层融资的非银行房地产金融服务市场(以下简称“非银地产金融市场”)发展迅速,体量从百亿级跨入近万亿级。主要参与者包括信托公司、基金子公司、券商资管、房地产私募基金、国有四大资产管理公司,以及银行的投行部门、理财部门。

房地产信托领衔8000亿元市场

尽管参与者和参与形式众多,但究其本质,根据所采取的不同法律架构,非银地产金融服务可以归纳为三类:信托、资管计划和有限合伙。最为普通投资者所熟悉的银行理财产品,其资金进入该市场也需要借由同样的三条“通道”。这其中,信托在2013年前一直是最主要的通道。

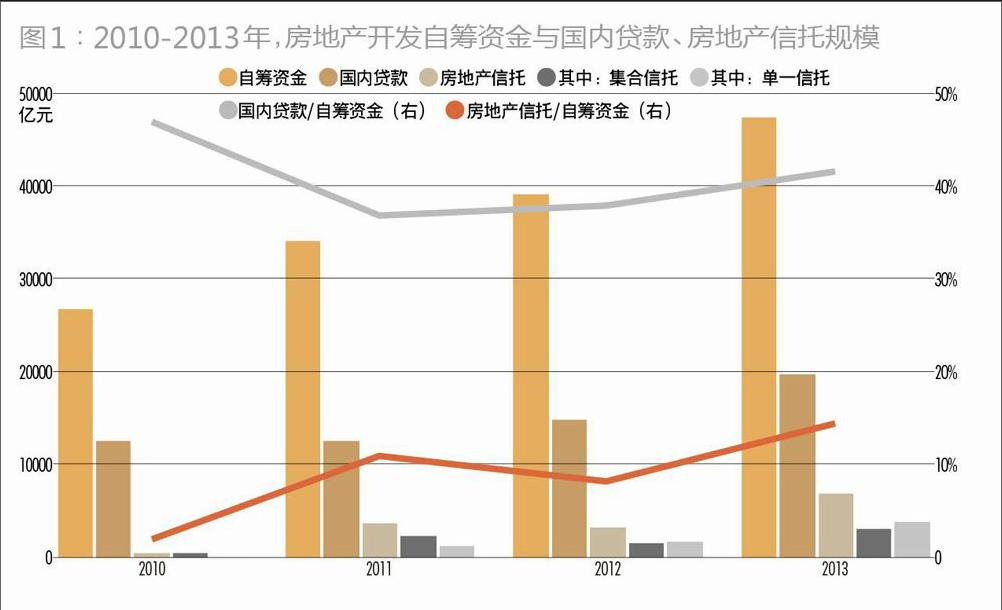

2013年,房地产信托新增6848亿元;基金子公司、券商资管大部分2013年才开始触及该业务,估计规模在百亿量级;房地产私募基金尽管多达约200家,但由于资源相对缺乏,业务规模估计也仅在百亿量级。三者叠加,非银地产金融全行业的市场规模约为8000亿元,占到2013年房地产自筹资金47425亿元的约17%(图1)。随着房地产市场金融化的进一步加深,直接融资在整个金融体系中的比重进一步提高,预计该市场规模仍将继续扩大。

风险随市场规模同步增长

虽然目前非银地产金融风险并不高,但随着市场规模不断扩大,再加上房地产市场本身风险加剧,其风险也将日益突出。

整体来看,眼下非银地产金融相比房地产自筹资金规模尚小,不足以形成系统性风险。从具体项目来看,目前较为激进的商业模式是开发商与非银地产金融企业以1:2的出资比例合作拿地,其中开发商资金劣后,非银地产金融企业出资部分作为夹层融资,部分作为纯债务—与美国市场开发商通常高达90%的杠杆率相比,这一杠杆率仍较为稳健。此外,在银监会的严格监管下,房地产信托披露十分完备,信息也相当透明。2012年以来已披露的风险事件虽有20多起,涉及金额达100多亿元,但相比10338亿元的房地产信托存量,仅占约1%。

不过,值得注意的是,随着规模的膨胀及地产行业本身可能出现的调整,非银地产金融市场的风险也在加剧。2013年8000亿元的市场规模,已经接近国内房地产开发贷款19673亿元的41%。以上述1:2出资的合作模式,一旦地产市场调整,销售流动性降低,或者房价下跌,非银地产金融企业将更容易被暴露在风险之下。

面对高速增长而又风险日现的市场,非银地产金融企业如何才能常胜?

服务对象:

识别优质开发商和优质项目

目前房地产市场已进入“下半场”,平均利润率下滑,市场分化加剧。非银地产金融企业需要识别优质开发商和优质项目,进而为之提供服务,这是风险控制的根本。

资金筹措、获取优质项目以及运营开发能力,是优质开发商的三大核心竞争力。非银地产金融企业在挑选合作伙伴时,应着重判断开发商的后两点:能否持续精准地获得风险调整后的高回报项目,为项目利润奠定基础;能否打造好产品,优化成本,提高周转率,从而实现项目利润最大化。

以获取项目的时间为例,2005年至今最好的拿地时间在2008年底、2009年初,最差的时间在2007年下半年和2010年下半年。非银地产金融企业只有自己先理解这些时间节点,才可能判断开发商是否能把握时机。

比时间选择更为复杂的是城市选择和细分市场选择。中国仅地级以上城市就有289个,杭州和苏州在很多方面似乎有共性,但过去10年房地产市场回报却相差数倍。从细分市场来讲,新城和老城市场回报不同,刚需市场和改善型市场回报也各异。非银地产金融企业需要认清哪些城市和细分市场拥有更好的投资机会,才能识别开发商是否具备好的获取项目能力。

再比如说运营开发,效率最高的开发商可以在拿地后6-8个月开始销售,达到高周转。比周转率更复杂的是产品定位能力和打造能力,到底怎样的产品才能实现项目回报最优化。非银地产金融企业如果自己都不理解开发商的运营效率和产品开发能力,就谈不上识别其运营开发能力。

除了识别优质开发商外,非银地产金融企业还需要识别优质项目。

优质项目的标准因金融服务形式不同而异,但总体来看需满足两个条件。从项目回报角度,要有超过行业平均的风险调整后回报,这样可以保证开发商和金融服务企业在利润划分上留下足够的腾挪空间。从现金流角度,现金流风险能完全封闭在项目内。

识别优质项目的另一关键在于风险判断,特别是市场供求风险和开发风险。供求风险在一些细分市场已经显现,如众多二线城市的写字楼市场,部分三四线城市的住宅市场。很多从业人员第一次经历这样的市场态势,对其风险估计不足。

开发风险则既与开发商能力有关,也与产品难度有关。这其中包括开发商产品定位、成本管理和开发建设能力。非银地产金融企业不仅需对这些能力了然于胸,同时也要明白不同产品对开发能力的要求不同,比如商场和养老地产的产品线长而复杂,对开发商运营管理能力自然提出了与住宅完全不同的要求。

资金来源:价格低、

响应速度快与时间长度灵活

拥有价格低、响应速度快、时间灵活的资金来源,有助于非银地产金融企业在竞争中处于优势地位。与此相反,如果企业在资金成本、响应速度上处于劣势,迫于竞争压力,很可能不得不选择风险越来越高的业务,从而埋下祸根。endprint

国际市场上,典型的资金来源包括高净值人群,以及以社保基金、养老金、保险资金为主的机构资金。这些资金特征明确,且得益于发达的金融市场,可得性强,可以说资金已经成为一种大宗商品。中间机构帮基金等提供资金募集服务,其中间费用也较为适中,一般在资金规模的1%以内。反观中国市场,目前通过银行和第三方理财从高净值人群募集资金,中间费用经常高达资金规模年化收益的1-2.5%。成熟资金来源类别少、资金筹措中间成本高,是处于初级发展阶段的中国市场一个重要特征。

正因为市场极为初级、割裂,不同资金的诉求及价格相差大,资金来源在目前中国市场的竞争中便显得尤为重要。短期来看,非银地产金融企业可以通过开辟多种资金渠道,与其他金融机构广泛合作,从而降低资金价格,提高响应速度。而从长期来看,非银地产金融企业应当能够利用基金方式筹措资金,保证资金的长期性,从而形成核心竞争力。

此外,如果非银地产金融企业能通过形成标准化、高流动性的金融产品,从公开资本市场或银行间市场筹措资金,则将形成持久竞争优势。比如,美国的住房抵押贷款证券(MBS),其基础资产清晰简单、高标准化、高流动性,因此,美国金融机构发行MBS从资本市场融资的成本仅比同期国债高1-1.5%,而最终提供给住房抵押贷款人的贷款利息也只比同期国债高1.5-2.5%。笔者预计,在中国,如果非银行金融机构能够通过金融化获得低成本资金,最终其提供的金融服务价格甚至可以低于银行。

细分市场:

平衡利润率、难度与规模

在识别优质开发商和优质项目、构建好的资金来源之后,非银地产金融企业还要根据自身能力,平衡各细分市场的利润率、难度与规模,以确定适合的细分市场。很多企业正是因为选择了不适合自身的细分市场,导致业务发展困难,甚至滋生风险。

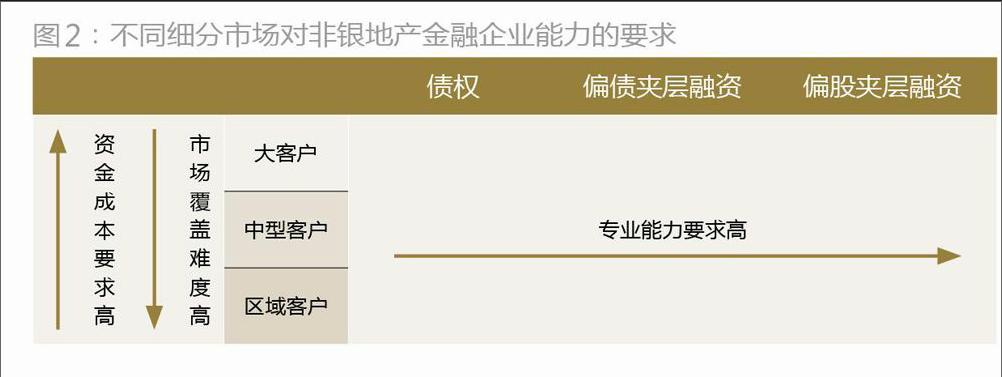

非银地产金融企业的客户通常可分为大客户、中型客户和区域客户。销售额排名前50位的开发商属大客户,绝大多数是上市公司,占整体市场销售额约25%,其获得的金融服务相对比较充足。中型客户销售额排名在50-200位,约占市场销售额的10%,这些客户差异化明显,有些成长性很强,未来有望进入第一集团,另一些则会随着市场分化,逐渐退出。比中型客户规模更小的客户基本上只在单个城市或较小区域开展业务。而从操作模式的难易程度上来区分,债权服务简单,夹层偏债次之,夹层偏股收益浮动较大,难度相对最高。

找准客户的定位并提供与之相对应的服务、采取恰当的运作模式均属于非银地产金融企业自身的专业能力。有多年积累的投资能力,才能走偏股路径;有在某个区域深入当地开发商的市场覆盖力,才能有效地发展小型客户;有成本在10%以内的资金,才能为大客户提供融资服务等(图2)。

按照自身具备的能力,非银地产金融企业应当因时制宜,平衡难度、规模与利润率,适时调整细分市场。一方面,企业不能局限于低难度业务,因为其利润率必逐渐走低,最后变为资金成本的竞争。以大客户债权融资业务为例,过去几年融资成本已从12%一路下降到9%左右。另一方面,企业也不能片面追逐高难度,要知道在中国市场上,有时高难度并不意味着高利润率。2011年房地产债权融资成本动辄20%,金融服务企业资金筹措成本约10-12%,差价可达8%以上。而股权投资基金按2-20%取费(2%管理费+20%收益提成),即便投资回报达25%,利润也仅约6.6%(2%+23%*20%)。

作者林海滨系摩根士丹利执行董事、杭州工商信托股份有限公司资产管理总监。endprint