公司规模与审计费用溢价

——基于A股上市公司的研究

2014-07-27雷帅

雷帅

(河南财经政法大学,河南 郑州 450002)

公司规模与审计费用溢价

——基于A股上市公司的研究

雷帅

(河南财经政法大学,河南 郑州 450002)

本文以2013年我国沪深两市A股上市公司为研究对象,利用修正的Simunic模型对不同资产规模的客户支付给“四大”的费用溢价进行研究。结果表明:大型客户向“四大”支付审计费用溢价,而小客户则不支付溢价。这与早先Francis和Stokes提出的论断不相符合,说明中国审计市场的内在运行机理可能在某些方面异于海外市场,这可能是因为在两种不同的经济体中,“四大”的市场地位、战略以及上市公司的需求各不相同所导致的。

收费溢价;客户规模;审计费用

关于不同规模和知名度的会计师事务所收取审计收费溢价的问题,国内对审计收费溢价的研究集中在“国际‘四大’”和我国本土所审计收费差异的问题上。国内现有研究文献在利用Simunic模型时一般只是把上市公司作为一个整体来进行研究,而可能忽略了不同的客户细分市场对于审计收费溢价的潜在影响。本文在借鉴国内外研究理论模型的同时,综合整理了相关的理论分析,对不同规模的客户群检验“四大”的审计收费溢价问题,在理论上,有助于理解审计收费模型在我国审计市场的运行机理。

基于此,本文以2013年我国沪深两市A股上市公司样本数据来检验Francis和Stokes(1986)提出的论断在中国是否也成立。利用修正的Simunic模型对不同资产规模的客户支付给“四大”的费用溢价进行研究。同时,对客户群的进一步细分有助于理解Simunic模型在中国审计市场的运用机理,有助于加强监管部门对国内大型会计师事务所的监管。

1 理论分析与研究假设

审计费用溢价指的是对于同一类型、规模的客户,不同规模和知名度的事务所收取不同的审计费用。如果审计费用超过了审计费用标准确定的上限,就认为该事务所收取了审计费用溢价。无论是在西方垄断竞争的审计市场结构,还是在中国近似于完全竞争的市场结构之中,价格竞争都是非常激烈的,这就迫使事务所凭借规模经济、技术进步等提高效率,降低成本,同时培育专业特长,提供差异化的产品,增强议价能力等努力获得审计费用溢价。

Francis和Stokes(1986)在一系列实证论文中提出,国际八大在各个客户群当中均收取审计费用溢价,同时在大规模客户群中非“八大”如果提供审计服务则存在规模不经济的可能。而之所以他们所研究的八大的代理变量只在小客户群中高度显著是因为在大规模客户群当中,八大的规模经济效应抵消了审计费用的溢价效应。为了方便本文研究,本文选取“四大”会计师事务所(PWC、德勤、KPMG、安永)为研究对象,根据Francis和Stokes(1986)的论断,我们提出以下假设:

H:“四大”对大客户群收取溢价,对小客户群不收取溢价。

2 研究设计

2.1 样本选择。本文从CSMAR数据库选取了2013年上海证券交易所和深圳证券交易所进行交易的A股上市公司为研究样本。最后我们获得的样本数量为2 135个,用于研究上市公司客户规模与审计费用溢价,验证本文假设。为了获得准确的含有大客户和小客户的样本,我们沿用Francis和Stokes(1986)的方法,也即根据上市公司的总资产排序,取前549家和末尾549家客户,分别定义为大客户和小客户。根据这种选择方法,大、小客户群在全样本中均占约25%的比例。我们使用EXCEL、Stata等统计软件对数据进行了如下处理,并得到相关结论。

2.2 模型设定与变量。Craswell和Francis(1999)根据修正的Simunic审计费用模型,认为影响审计费用的主要因素包括是:客户规模、审计客户的复杂性、客户的审计风险和客户的质量。在此基础上,我们提出以下控制变量:我们利用总资产的自然对数来描述客户的规模;在描述客户的复杂性时,我们采用应收账款占总资产的比重和存货占总资产的比重;对于客户的风险而言,我们采用的是代理变量、公司的经营活动净现金流量占营业收入的比例、为公司的资产报酬率、资产负债率、流动比率和审计意见类型。如果客户是由“四大”审计的,则取1,否则取0。本文在考察上市公司客户规模与审计费用溢价关系时,采用如下模型对假设进行实证检验:

Lnfee是因变量,代表审计收费,以审计收费的自然对数表示。

Crr为公司的流动比率;

Size表示公司规模变量,用总资产的自然对数表示;

Invr为存货占总资产的比重;

Roc为公司的经营活动净现金流量占营业收入的比例;

Roa为公司的资产报酬率;

Litigation表示法律风险,用上市公司当年违规处分事件次数之和的平方根表示;

Arr为应收账款占总资产的比重;

Lev为公司的资产负债率;

Opinion为公司当年的审计意见类型,非标准意见时取值为1,标准无保留意见取值为0;

Big4为测试变量,表示上市公司的年报审计是否由国际“四大”及国内合作所审计,当由国际“四大”及国内合作所审计时取值为1,否则取值为0;

3 实证结果与分析

3.1 描述性统计。从表1可以看出,客户的规模变化很大,资产规模取对数后,大客户的平均为23.5,小客户平均20.4。就平均而言,小型客户的流动比率和应收账款占流动资产的比例均高于大型客户,但是小型客户的财务杠杆率却一般性的低于大型客户。小型客户审计师出具的标准无保留意见的比例低于大型客户。大型客户出于多方面考虑,选择“四大”的比例要高于小型客户。

表1 变量的统计描述

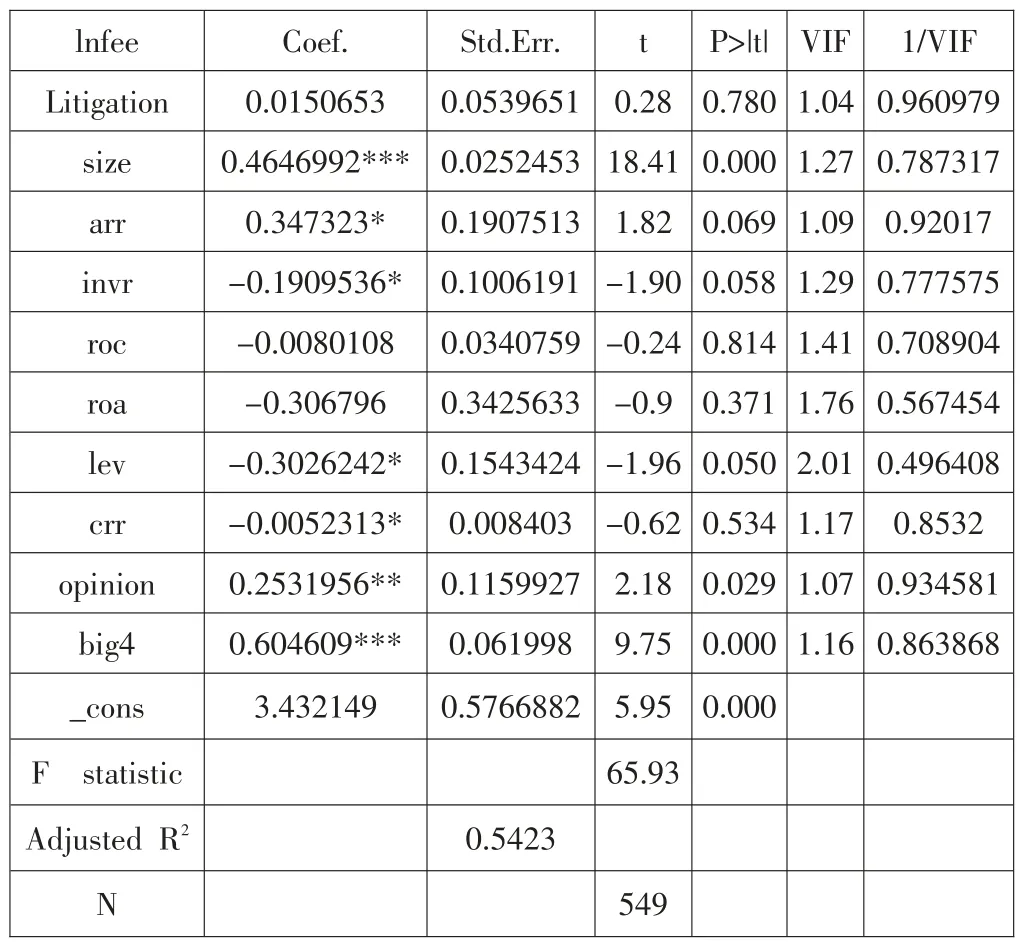

3.2 多元回归结果。表2和表3列示了对不同客户群的回归结果。首先,对大客户回归结果显示模型的F值为65.93,调整后的R2为0.5423,小客户回归结果显示模型的F值为6.43,调整后的R2为0.0902,总体来说模型较好地拟合了数据。各变量的方差膨胀因子均小于3,表明自变量间不存在严重的共线性。在控制了企业规模、企业业务复杂程度、财务杠杆和企业盈利能力等后,大客户样本回归结果显示,big4的回归系数为0.6046,T值为9.75,在1%的水平上显著。小客户样本回归结果显示,big4的回归系数为0.2518,T值为1.16,结果并不显著相关。这表明,“四大”会计师事务所向大型客户收取审计费用溢价,而对小客户群则不收取溢价。这与我们提出的研究假设一致。但这与早先Francis和Stokes提出的论断不相符合,说明中国审计市场的内在运行机理可能在某些方面异于海外市场,这可能是因为在两种不同的经济体中,“四大”的市场地位、战略以及上市公司的需求各不相同所导致的。其次,Size分析了资产的显著性,这个解释变量在2个样本中均在1%的水平上高度显著相关,这与以往的研究结论一致,这说明了随着客户资产规模的增大,审计师需要投入的时间和精力也随之增多,因而要求更高的审计费用。

表2 大客户群回归结果

表3 小客户群回归结果

4 结语

本文通过对2013年沪深两市A股上市公司按照资产规模进行细分,发现无论是大型客户还是小型客户,总资产与审计费用和客户规模显著正相关;更重要的是我们发现在大规模客户群中存在审计收费溢价,而在小客户群中却不存在(以往的国内文献一般是把上市公司作为一个整体,不按照资产的规模划分),这一实证结果与Francis和Stokes在1986年提出的著名论断不一致,与美国和澳大利亚等成熟资本市场的实证结论也不一致。这说明在中国这样的新兴市场国家,审计收费市场的互动影响关系更为复杂。

[1]曹琼,卜华,杨玉凤,刘春艳.盈余管理、审计费用与审计意见[J].审计研究,2013.

[2]朱春艳,伍利娜.上市公司违规问题的审计后果研究——基于证券监管部门出发公告的分析[J].审计研究,2009.

[3]吴应宇,毛俊,路云.客户规模与审计费用溢价的研究[J].审计研究,2008.

[4]Marty Butler,Andrew J Leone,Michael Willenborg.2004. An Empirical Analysis of Auditor Reporting and Its Association with Abnormal Accruals.Journal of Accounting&Economics,37(2):139-165.

[5]Palmrose Z.1986.Audit fees and auditor size:further evidence.Journal of Accounting Research,(6):97-110.

F239.43

A

1671-0037(2014)08-18-2

雷帅(1988.10-),男,硕士研究生,研究方向:财政理论与政策。