甘肃金融发展及其与经济增长关联性的实证研究——基于省级面板数据

2014-07-25高树棠

高树棠

(兰州商学院金融学院 甘肃 兰州 730020)

一、引言

随着我国经济不断发展以及金融改革的不断深化,国内学者对于金融发展与经济增长研究做了大量的工作,研究成果在方法及研究尺度方面不断地丰富、完善。关于金融发展与经济增长之间的关系研究,理论界主要有四种观点:第一,金融发展促进经济增长,如肖云(2009),刘雪斌、王森林(2009),卢飞(2011),陈敏、刘城熙(2012);第二,经济增长引领金融发展,如陈朝旭(2007),张朝兵(2010),长青等(2010),王芳、刘伟宏(2011)以及姜冉(2011);第三,金融发展与经济增长之间相互影响,相互促进,即两者之间存在双向因果关系,如郭福春(2007);第四,金融发展与经济增长之间不存在关系,如梁洁(2010),史焕平(2011)。从金融发展与经济增长研究层面来划分,可以分为两类,一类是基于国家层面所做的研究,比较有代表意义的有钟敦慧、张明举(2009),李启华、陆倩倩(2010),何江(2010),王文川(2010)以及张建波(2010)等等。另一类是根据各地区域不同,针对本省本市经济增长与金融发展之间的关系进行了大量的研究,如张湧泉等(2010),丁业现、彭克强(2011),牟怡楠、石丽雄(2011)等等。根据以上研究可以看出,国内学者对于研究金融发展与经济增长作出了重大贡献,然而,本文认为基于国家层面的研究方法,把全国视作一个整体,掩盖了地区发展之间的差异,使得利用计量分析方法研究经济变量失去了一定的科学性,另外,基于数据变量的选取上来看,国内大多数研究均采取的是一维的时间数列,利用面板数据方法进行研究的情况非常少,如查奇芬、王亚娜(2009)运用面板计量方法,通过比较东部与西部间金融发展对经济增长结果得出,东部地区金融发展对经济增长的作用比西部地区显著。周春喜(2010)基于浙江省22县(市)的县级数据,建立变系数面板数据模型得出,浙江省金融发展与产业集聚区经济增长之间存在正向相关关系。禄兴能、周伟(2011)运用西部各省市年度数据,利用面板单位根检验、协整检验以及协整估计方法,考察了西部金融发展与经济增长之间的关系,研究表明西部金融发展对经济增长产生了显著的促进作用,这种促进作用主要通过国内贷款的转化来实现。陈灵、徐云松(2011)基于西部地区省际面板数据,利用面板单位根检验、协整检验以及协整估计方法得出,西部各省份经济增长的金融贡献度存在差异。基于以上研究可以发现,国内学者对于金融发展与经济增长二者的研究,使用面板数据进行研究的较少,并且多数研究的是面板数据下的金融发展对经济增长的影响,研究经济增长对金融发展的面板研究相对很少。本文将运用变系数面板数据模型,研究甘肃省经济增长对金融发展的促进度,以此为促进甘肃省金融业的发展提供理论上的支持。

二、甘肃省金融发展现状分析

本文所涉及的甘肃省金融发展规模指标包括金融机构数量、金融资产以及非金融机构融资量三个统计量,分别从总量和人均两个指标方面进行比较分析。其中,金融机构数量指标包括了银行、证券、保险公司总公司及其营业部等。2010年,甘肃省金融机构数量(包括营业部)为5410个,远低于全国平均水平,仅为全国平均水平的63.7%,居于全国21位,在西部12省区中居于第6位。但是,从人均金融机构数量来看,甘肃省金融发展水平并不差,分别高于全国和西部平均值,排名均列于全国及西部12省区中上游水平。然而,从金融资产以及非金融机构融资量两个统计量来看,不论是从总量还是人均,均处于全国及西部12省区平均水平以下,在全国排名中处于25名及以后,并在西部排名中处于9到12名不等,说明从金融资产(包括人均)和非金融机构融资量(包括人均)两个统计量来看,甘肃省金融发展水平均处于较低水平,远低于全国及西部平均值。其中甘肃金融资产总量仅为全国平均水平的29.7%,人均金融资产仅为全国平均水平的42.5%,再者,非金融机构融资量仅为全国平均水平的26.2%,人均金融机构融资量也仅为全国平均水平的36.9%。如表一所示:

表一:甘肃省金融发展规模

为了更能清晰地展现出甘肃省银行业、保险业以及证券市场的发展状况,我们将对银行业、保险业和证券市场分别进行研究,通过与其他省份的比较,更加细致地反映甘肃省金融发展的现状。

(一)甘肃省银行业发展状况

银行业金融机构是金融业的重要组成部分。为了衡量银行业金融机构的发展状况,选取以下三个方面来衡量:(1)银行金融机构数;(2)银行存贷款总额/GDP;(3)存贷比。由2010年各省市截面数据,我们得出甘肃省银行业发展相关指标的数值以及甘肃银行业发展水平在全国、西部排名情况,如表二所示:

表二:甘肃省银行业总体发展水平指标

甘肃省拥有银行机构4244个,在全国排名20,均处于全国及西部平均水平以下。银行存贷款总额/GDP比值越大,表明该地区经济货币化的程度越高。从上表可知甘肃省货币化水平,略低于全国平均水平,略高于西部平均水平。甘肃省银行存贷款总额/GDP比值为2.864,位于全国第16位,在西部12省市居第8位,表明甘肃省货币化程度居于中下游水平。存贷比反映银行存款转化为贷款的能力,甘肃存贷比为0.64低于全国及西部地区平均值,并且位于银行存贷比75%的警戒线以下,在全国和西部排名分别为22位和第8位。

(二)甘肃省保险业发展状况

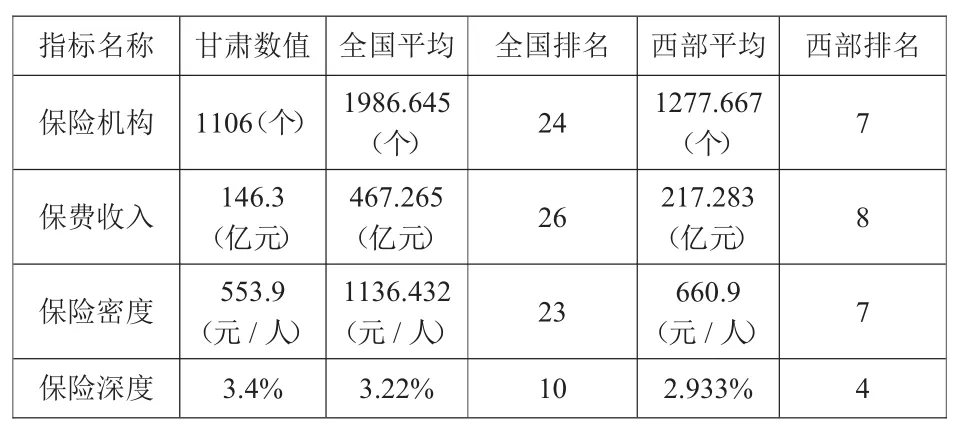

本文选取保险机构数、保费收入、保险密度和保险深度四个指标来反映保险业的发展程度,并通过与全国平均水平以及西部平均的比较来反映甘肃保险业发展现状。根据2010年各省市金融运行报告编制表三:

表三:甘肃省保险业发展状况指标

从上表可知,甘肃省拥有保险机构数1106个,仅占全国平均水平的55.7%,与全国平均水平相距甚远,且低于西部平均水平。甘肃省保费收入为146.3亿元,仅相当于全国平均水平的31.3%,居于全国第26位。同时保费收入也低于西部平均水平,居于西部第8位。同样,甘肃省保险密度也低于全国平均和西部平均水平,分别居于第23位和第7位,甘肃省保险密度与西部平均保险密度水平还有明显差距,仅占西部平均水平的83.8%。从保险深度来看,甘肃省还是处于较高水平的,居于全国第10位,西部第4位,处于全国及西部较高水平。

(三)证券市场发展状况指标

本文选取证券机构数、上市公司数及直接融资量三个指标来反映证券市场发展状况,并根据2010年相关数据,编制表四:

表四:甘肃省证券市场发展状况指标

从上表可知,甘肃省拥有证券机构60家,仅相当于全国平均水平的33%,在全国及西部地区排名中均处于下游水平。甘肃省2010年底拥有22家上市公司,直接融资量达164.3亿元,均居于全国及西部平均水平以下,在全国排名处于24-25名左右,在西部排名处于第7-8名左右,说明甘肃省证券市场相比其他省市来说,仍处于比较落后的水平,排名较靠后。

三、实证检验与分析

本文选取GDP作为经济增长的指标,选取非金融机构融资量为金融发展指标,非金融机构可以通过资本市场筹集资金,选择非金融机构融资量指标,可以更好地分析直接融资规模。本文所选取的GDP指标数据均来源于中经网,非金融机构融资量数据均来源于各省、市、自治区金融运行报告。数据选取区间为2000—2010年,均为年度数据。同时本文通过GDP平减指数将名义GDP变为实际GDP,并对非金融机构融资量剔除物价水平影响,使得非金融机构融资量变为其实际值,以上两个指标均以2000年为基期。为了消除异方差现象出现,我们对所选取指标均进行指数化处理,分别记为 LNGDP、LNRZ。

(一)单位根检验

单位根检验问题是现代计量经济学研究的一个焦点问题,如果不对经济变量的平稳性进行检验,易于产生伪回归现象。面板数据包含了时间维度与截面维度数据,为避免出现伪回归现象,我们将对面板数据进行单位根检验。本文通过LLC检验法进行单位根检验,检验结果如下表五所示:

表五:LNGDP与LNRZ单位根检验的结果

对于变量LNGDP,LLC检验的原假设是面板数据中各截面序列均具有单位根,从T统计量的值以及概率水平来看,均在1%的显著性水平下拒绝原假设,说明LNGDP拒绝存在单位根的原假设,从而表明面板数据序列LNGDP是平稳的。同理可知,LNRZ不论从T统计量值还是概率水平,与LNGDP一样,均在1%的显著性水平下拒绝面板序列LNRZ具有单位根的原假设,说明面板数据序列LNRZ也是平稳的,即LNGDP、LNRZ在水平状态下不存在单位根,均是I(0)阶平稳的。

(二)协整检验结果

经济变量之间的长期均衡关系被称之为协整关系。由于以上单位根检验结果表明,LNGDP、LNRZ均是I(0)阶平稳的,符合协整检验的前提。本文将对LNGDP、LNRZ进行协整检验,以此检验面板序列LNGDP、LNRZ之间是否存在长期稳定的均衡关系。协整检验结果如下表六所示:

表六:LNGDP与LNRZ协整检验结果

上表所示的是Pedroni检验的统计量,表格左半部分是同质性假定的检验结果,可以看出Panel v统计量、Panel rho统计量、Panel PP统计量以及Panel ADF统计量在5%的显著性水平拒绝了零假设,认为所有截面均具有共同的AR系数。图表右半部分给出了异质性假设的检验结果,从上表的检验结果可以看出Group PP统计量很显著,在1%的水平下拒绝原假设,认为存在异质性协整关系。同理Group rho统计量和Group ADF统计量在10%的显著性水平下拒绝了原假设,即认为存在协整关系。综上所述,同质性检验及异质性检验均拒绝了“不存在协整检验”的原假设,即认为LNGDP与LNRZ之间具有长期稳定的均衡关系。

(三)变系数面板数据模型

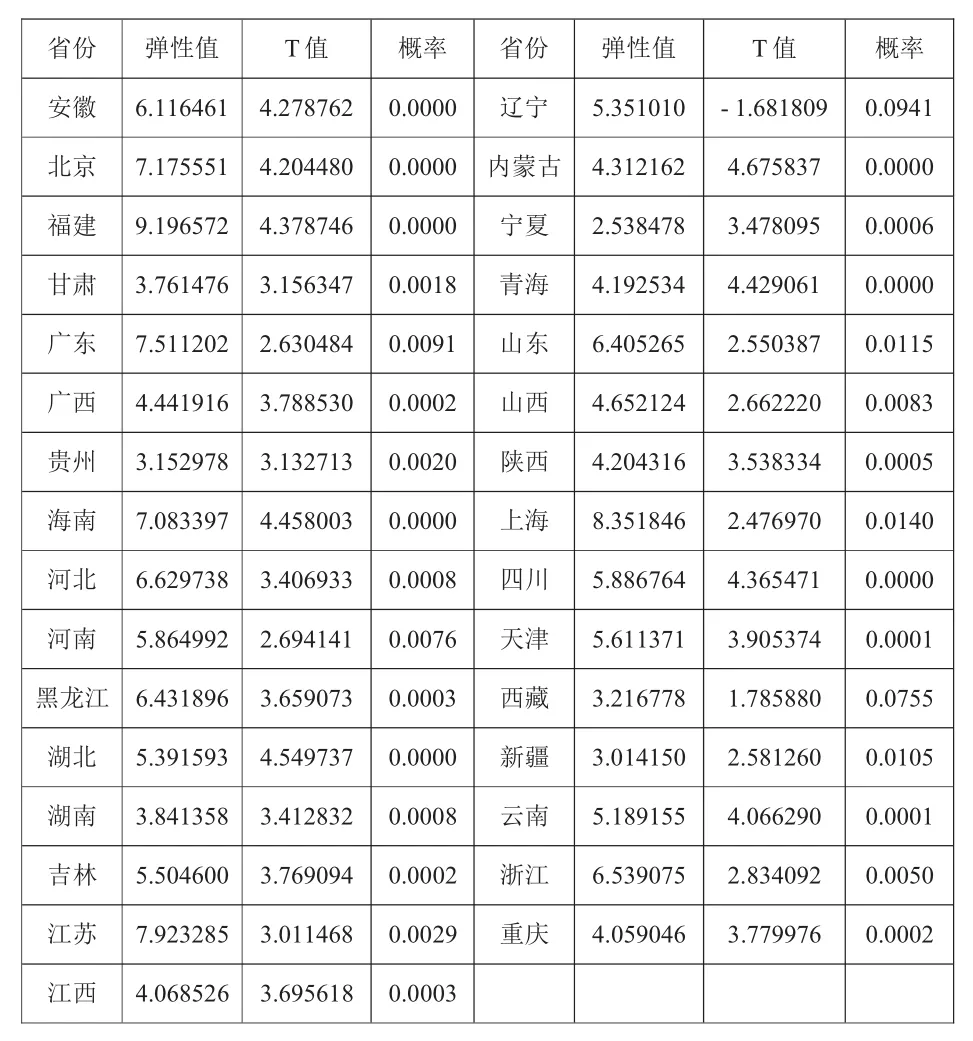

在以上变量选取及数据检验的基础之上,我们将建立LNGDP与LNRZ的变系数面板数据模型,变系数模型是指解释变量对被解释变量的影响会随着横截面个体的变化而变化的模型。根据pool面板数据,采用二阶自回归模型[即取AR(1)和AR(2)]得出表示各截面的弹性系数值T统计量的值。以此来展现甘肃经济增长对金融发展的影响,并与全国其他省、市、自治区进行比较,所得结果如下表所示。

甘肃省非金融机构融资量为892.7亿元,远低于全国平均3408.061亿元融资量水平,居于全国第27位。基于面板数据分析结果,甘肃金融发展对经济增长的弹性系数为3.7615,仅高于西藏、贵州、新疆、及宁夏,居于全国第27位。从甘肃省弹性系数可得,甘肃省GDP每增加1%,将使金融融资量相应增加3.7615%,弹性系数越高,说明经济增长对金融发展的促进作用也就越高。弹性系数排名靠前的几个省市为福建、广东、北京、上海等地,需要说明的是海南省弹性系数与其他省份相比较异常。从西部12省、市、自治区来看,甘肃省金融发展对经济增长的弹性系数排名第8位,说明甘肃省经济增长对金融发展的促进作用较弱,仅仅高于新疆等四省、自治区。并且,甘肃省经济增长对金融发展的促进作用与其他省市相比处于较低水平。

(四)结论部分

根据以上研究及分析,我们得到以下结论:

1.通过甘肃省金融发展现状分析,我们可以看到,甘肃省金融发展水平偏低,绝大部分指标均低于全国平均水平,甚至低于西部平均水平。甘肃省仅有金融机构数量、人均金融机构数量和保险深度三个指标高于全国平均及西部平均,其余指标均居于全国平均及西部平均水平以下。除甘肃省金融机构数量、人均金融机构数量以及保险密度三个指标外,其余指标在全国排名处于23~30之间,充分说明现阶段甘肃省金融发展水平较低,金融发展处于较落后水平。

2.本文通过LLC方法对面板数据单位根进行检验得出,指数化以后的变量指标LNGDP、LNRZ在水平状态下即是平稳的,说明LNGDP、LNRZ均平稳,不存在单位根。符合Pedroni协整检验前提。

3.通过Pedroni协整检验法对金融发展与经济增长相应指标的检验发现,不论是同质性检验亦或是异质性检验都说明金融发展与经济增长相应指标之间存在着长期稳定的均衡关系。

4.通过建立面板变系数模型可以得到,甘肃省金融发展对经济增长的弹性系数相对于全国大部分省份来说偏低。通过弹性系数的排名比较可以看出,甘肃省金融发展对经济增长的弹性系数全国排名第27位。说明甘肃省经济增长对金融发展的促进作用较低,经济增长没有更好地促进甘肃省金融的发展。

四、对策与建议

1.加快信用机制建设,改善金融服务环境。根据甘肃实际情况制定和完善金融债权保护、信用管理等地方制度法规,形成保护金融业发展的合法权益机制。继续推进“诚信甘肃”建设,加大惩戒力度,切实维护金融机构的合法权益,努力为金融市场的发展营造公平开放的法律环境,构建与甘肃经济发展相适应的法律环境机制,为甘肃地方金融业发展提供全面高效的法律支持。

2.建立健全地方融资平台建设,改善金融融资环境。积极构建政银、银企合作的有效融资平台,搭建资金需求方与资金供给方的对接机制,提高融资成功率,

3.引入外资金融机构进驻,增强竞争。由于甘肃地方经济基础比较薄弱,金融环境较差,外资金融机构不愿进入,目前,甘肃省还无一家外资金融机构。引入外资金融机构不但能够加快甘肃地方金融业的改革步伐,而且可以加快提升甘肃地方金融业的竞争力。因此,甘肃省需要在经济发展的同时,加快金融基础设施的建设,并为外资金融机构进驻甘肃提供相应的经济和制度支持,积极吸引外资金融机构的进驻。

4.大力发展农村金融。甘肃省是一个典型的农业大省,我们可以通过财税优惠政策,在扶持农业经济发展的同时,更多地给予农村金融相应的扶持及补贴,从而改善农村金融的融资环境,增强农村金融对农村经济资源的组织和协调能力,进而改善贷款条件、增加信贷额度、扩大贷款范围,促进农村金融业的发展。

[1]肖云.湖北省金融发展与经济增长关系研究[J].中南财经政法大学研究生学报,2009(02).

[2]刘雪斌,王森林.金融发展与经济增长关系的实证研究——基于江西省的实证分析(1978-2008)[J].南昌大学学报(人文社会科学版),2009(05).

[3]卢飞.区域金融发展与经济增长关系的实证研究——基于重庆1956-2009年的经验验证[J].西南农业大学学报(社会科学版),2011(12).

[4]陈敏,刘城熙.金融发展与经济增长:来自总量、市场和效率的解释——以黑龙江省为例[J].哈尔滨商业大学学报(社会科学版),2012(01).

[5]张朝兵.山西省金融发展与经济增长关系实证研究[J].管理世界,2010(04).

[6]长青,张文强,张永正.内蒙古金融发展与经济增长关系——给予VECM的实证研究[J].内蒙古金融研究,2010(02).

[7]李启华,陆倩倩.基于和谐视角下的金融发展与经济增长关系研究[J].东北财经大学学报,2011(03).

[8]史焕平.江西金融发展与经济增长的实证研究[J].华东交通大学学报,2011(03).

[9]王文川,罗腾蛟.我国金融发展与经济增长关系的实证分析[J].求索,2010(01).

[10]丁业现,彭克强.改革开放以来西藏金融发展与经济增长关系的实证研究[J].西藏研究,2011(04).

[11]牟怡楠,石丽雄.云南省经济增长与金融发展关系的实证分析[J].云南财经大学学报(社会科学版),2011(03).

[12]查奇芬,王亚娜.金融发展与经济增长区域差异研究[J].商业研究,2009(04).

[13]周春喜.县域金融发展与产业集聚区经济增长——以浙江为例[J].浙江工商大学学报,2010(01).

[14]禄兴能,周伟.金融发展与经济增长关系的实证研究——基于西部省级面板数据[J].华北金融,2011(08).

[15]陈灵,徐云松.西部大开发中的金融支持与区域经济增长——基于西部地区省级面板数据的经验分析[J].贵州大学学报(社会科学版),2011(05).