基于货币锚效应模型的“两岸四地”人民币区构建实证研究

2014-07-24张大威谢宝剑

张大威,谢宝剑

(暨南大学 经济学院,广州 510632)

基于货币锚效应模型的“两岸四地”人民币区构建实证研究

张大威,谢宝剑

(暨南大学 经济学院,广州 510632)

在复杂的国际经济背景下,“两岸四地”各执一币的格局加大了协同抵抗金融风险的难度,也成为“两岸四地”经贸深入合作和经济进一步融合发展的阻碍。通过以“两岸四地”货币合作的宏观经济基础为前提,从多边汇率相互影响的角度出发,采用“货币锚”效应模型考察人民币汇率的波动态势及其与“港澳台”三地货币之间的联动关系,从而揭示港币、澳门币和新台币对人民币的锚定程度。实证结果显示,“两岸四地”宏观经济政策目标一致性日趋增强,港澳台三地货币在对“锚货币”选择中汇率中人民币权重越来越大,因此“两岸四地”构建人民币区具有一定的可行性。

最优货币区;汇率指数;货币锚效应;人民币区

引 言

从历史来看,布雷顿森林体系的崩溃导致欧洲货币联盟和欧元的诞生,美国金融危机引发的国际货币动荡使美元本位制受到冲击,而当前国际货币体系改革的方向已逐步转向区域货币合作或寻找区域内稳定的货币锚。2008年国际金融危机爆发后中国开始调整人民币非国际化政策,本币国际化进程加快,其中,香港人民币离岸中心建设、澳门与台湾的人民币业务进展顺利,人民币与港币、澳门币、新台币的融合及其汇率波动也越来越受到外界关注。同时,自2010年中国GDP超过日本以来,中国就成为亚洲第一大经济体,伴随着中国的国际地位提升和人民币国际影响力的增强,有必要重新审视和研究“两岸四地”当前“一国四币”格局的合理性。本文首先考察“两岸四地”货币合作的宏观经济基础,并从多边汇率相互影响的角度出发,采用“货币锚”效应模型考察人民币汇率的波动态势及其与港澳台三地货币之间的联动关系,从而揭示港币、澳门币和新台币对人民币的锚定程度,并最终为人民币、港币、澳门币和新台币的深度融合提供理论支撑和决策支持。

一、文献综述与研究思路

(一)文献综述

区域货币锚本质上是一种区域内的汇率协调机制,其最高层次发展是形成单一货币区。根据一国货币的对内价值和对外价值稳定,货币锚可以分为内部锚和外部锚,本文所讨论的“货币锚”为后者,并将其定义为“一国将其货币价值瞄准的一种或多种货币”。“锚货币”指的是维持一国货币价值稳定的货币篮子,有“隐性锚”和“显性锚”之分,前者是区域货币竞争均衡的结果,后者则是官方的制度安排。从传统上来说,“最优货币区”理论是“货币锚”理论发展的基础,拉斯(Tavlas G. S.,2009)指出“最优货币区”理论产生之初是用于分析布雷顿森林体系下的固定汇率制和有限的国际资本流动,并随着欧元的诞生与成功实践逐渐被重视起来。在最优货币区理论的发展过程中,蒙代尔(Mundell,1961)、麦金农(Mckinnon,1963)、英格拉姆(Ingram,1969)、凯南(Kenen, 1969)、弗莱明(Flemming, 1971)和哈伯

勒(Haberler,1970)等提出的要素流动性、经济开放度、产品多样化程度、金融一体化、通货膨胀相似性、政策一体化等指标,形成了从微观到宏观、由经济到政治的最优货币区综合指标体系。但由于不存在具备以上所有特征的国家,科登(Corden,1972)等尝试从成本—收益的角度深入研究,其中,克鲁格曼和奥博斯特菲尔德(Krugman and Obstfeld,1998)的GG-LL模型对此作出了综合总结。到了20世纪90年代,最优货币区理论沿着三个方向进行完善和拓展:模型化、内生性假说和经济冲击同步性研究,相应地巴尤米(Bayoumi,1992)等、弗兰克尔和罗斯(Frankel and Rose,1998)等、巴尤米和艾肯格林(Bayoumi and Eichengreen,1993)则从以上三个方面作出了开创性贡献。

通过对最优货币区理论的梳理,并不能解决不实行单一货币的潜在最优货币区区内国家的货币合作理论基础,此时,货币锚的选择标准显得异常重要。综合包括伯格斯勒(Bergsten,1997)、巴罗(Barro,2003)、李晓和丁一兵(2006)等国内外学者对货币锚形成条件和货币锚选择的研究,本文归纳出承担区域“货币锚”的角色需要该国或地区具备以下要素:经济实力、贸易规模、经济稳定性和独立性;区域内潜在的或显现的货币融合; 维持产出增长和低通胀的高一致化程度;资本市场的开放程度与流动性。

(二)研究思路

当前,对一国货币能否成为锚货币的实证研究通常有两种方法:第一种方法是运用G-PPP模型(一般购买力平价模型)进行检验, 购买力平价的思想源于一价定律(Low of One Price)①,通过一组相关基本宏观经济变量作为外生变量解释实际汇率,进而判断区域经济趋同性。恩德斯和胡姆(Enders and Hum,1994)在解释双边汇率的非平稳性时,结合了宏观经济变量、实际汇率和购买力平价关系,G-PPP概念由此形成。此后,国内外学者关于购买力平价作了大量研究,但对于

① 一价定律认为,当贸易是开放的且交易费用为0时,同样的货物无论在何处销售,其价格必然相等。

“购买力平价是否存在”这一焦点问题还存在很大分歧。第二种方法是通过名义汇率高频数据检验,分析不同国家或地区间的汇率制度。在实证分析时主要有汇率浮动指数法和货币锚效应回归模型两种方法,前者用于判断经济体在固定汇率制和浮动汇率制的选择,后者由弗兰克尔提出,通过比较货币篮子中各货币的权重,用于判断一种货币是否采取钉住某种权重货币的汇率制度。Frankel and Wei(1994)通过回归模型证实东亚存在美元区,McKinnon(2001,2005)利用此模型,以亚洲金融危机为界分三阶段对东亚区域进行了研究,提出了“东亚美元化”的构想,与Masahiro Kawai(2007)等大多数研究提出的东亚经济体应钉住G3(美元、欧元、日元)货币不同,Hwee Kwan Chow,Yoonbai Kim and Wei Sun(2007)首次考虑并引入区内其他货币(除日元),实证结果显示,亚洲金融危机后区域内货币汇率变动的影响在加大,其中人民币的权重较大。石建勋、全淑琴等(2011)利用1994年1月—2010年6月的月度数据,对东亚九国(地区)货币汇率中各个篮子货币的权重进行研究时,发现人民币对印尼盾、韩元、新加坡元的汇率影响已超过美元占据第一权重,对泰铢等其他三种货币汇率也产生重要影响,结果表明人民币在区域内已经发挥着隐性“货币锚”功能。张彩琴和李婧(2013)运用货币锚效应模型分析港澳台货币汇率中的人民币因素,实证结果表明,随着“两岸四地”经济一体化进程向前推进,港澳台货币估值中的人民币隐形权重越来越大,对人民币的锚定现象日益凸显。

现有文献建立的货币一体化研究框架所提出的判定某种货币成为“锚货币”的方法多从双边汇率角度出发,在理论上考察其他货币受“锚货币”的影响程度。本文从多边汇率的角度出发,考虑“两岸四地”货币合作的宏观经济基础,实证分析人民币的汇率变动对港币、澳门币和新台币的联动影响,从而衡量三地货币对人民币的锚定程

度、“两岸四地”构建人民币区的可行度,进而为“两岸四地”人民币通货区的形成寻找理论支撑和决策支持。

二、模型介绍、数据来源及模型设定与检验

(一)模型介绍与数据来源

Frankel 和Wei(1994)在研究东亚经济体汇率政策的参考标准是否正逐渐从参考美元转向参考日元时,提出货币锚效应模型,以测算东亚各国制度中的锚货币权重,该模型如下:

其中,选定美元、日元、德国马克为篮子货币,瑞士法郎(SF)作为计量标准,通过篮子货币相对于计量标准货币的波动进而测算东亚国家和地区(日本除外)的汇率波动或本国货币中篮子货币的权重。类似地,本文以美元、欧元、日元、英镑和人民币组成货币篮子,考察港澳台地区货币汇率中的人民币权重。

考虑到文章数据选取国际清算银行(BIS)提供的基于61个国家和地区(中国香港和中国台湾)货币组成的一篮子货币计价得出的有效汇率指数①,因此不再需要选择计量标准货币。数据区间为1994年1月—2013年12月的月度数据,基期为2010年。鉴于澳门币不在BIS选取的一篮子货币之中,同时澳门币流通量小且与港币建立官方联系,因此不对澳门币进行单独考察。建立回归方程如下:

(3)

①国际清算银行有效汇率指数覆盖61个经济体(包括欧元区各国家和欧元区作为一个整体),有效汇率指数以某一篮子货币相对其他所有篮子货币的双边汇率几何加权平均计算,并根据相对价格调整得来,权重参考2008年10月数据。

(4)

(二)模型设定与检验

对经济时间序列数据进行ADF检验,根据AIC和SC信息准则,设定滞后阶数为1,结果显示在1%的显著水平下所有变量取对数后的一阶差分序列都是平稳的,原时间序列为一阶单整序列。

根据ADF检验结果,说明原时间序列存在协整关系的可能。本文采用EG(Engle-Granger)两步法进行协整检验,即首先计算非均衡误差,然后检验残差序列单整性。通过协整检验得出迹统计值检验(trace test)和最大特征值检验(maximum eigenvalue test)。

表1 各汇率指数时间序列ADF检验值

全部变量进行最小二乘回归的回归方程:

表2 货币汇率指数协整检验结果

表3 残差序列ADF检验结果

再对回归方程的残差序列进行ADF检验,结果显示统计值-5.27424小于1%显著性水平时的临界值-3.45673,因此,可以判断残差序列平稳,变量之间存在协整关系,即样本国的汇率指数存在长期均衡关系。

三、实证分析

(一)宏观经济指标相关性分析

一般认为,宏观经济政策的目标包括:(1)持续均衡的经济增长;(2)国内价格水平稳定;(3)充分就业;(4)国际收支平衡。各个国家或地区根据以上目标制定相应的财政政策和货币政策,本文通过分析内地与港澳台地区基于不变价格计算的实际GDP增长率、按消费者价格指数衡量的通货膨胀率、失业率的相关性,经常项目差额与国际储备的变动,考察“两岸四地”宏观经济指标的相关性,从而判断四地经济周期同步性。利用1989—2013年数据资料(其中台湾相关数据来自Wind数据库),以1997年和2008年两个时间节点为界划分了三个子样本区间,并对1989—1996年、1997—2007年和2008—2013年的指标进行对比,这是因为1997年亚洲金融危机和2008年美国次贷危机引发的全球金融危机中中国的表现成为区域经济复苏乃至全球经济复苏的重要力量和支撑,也由此加快了区域经贸、金融和货币合作的步伐。

表4 内地与港澳台地区实际GDP增长率的相关系数

1989——2013年期间,“两岸四地”的GDP增长率相关系数平均只有0.27,通过子样本区间的对比发现,导致相关性不高的原因在于1989——1996年间内地与澳门、台湾的相关系数分别只有0.13和-0.41,而这在1997——2007年间有了大幅提高,尤其是与台湾的相关程度从负的相关性到2008年以后相关系数超过港澳达到0.52,这与ECFA的签署、经贸与人员往来的更加密切频繁情况相符。值得注意的是,内地与香港的GDP相关系数呈下降趋势,这可能是由产业结构差异日益凸显造成的,也可能有更深层次的制度冲突因素,本文不做探讨。

表5 内地与港澳台地区通货膨胀率相关系数

Harberler Gottfried(1970)、Fleming J. Marcus (1971)等认为,通货膨胀受各国发展结构差异和货币政策不同的影响,会离散通货膨胀的相似性,进而导致国际收支和汇率波动,因此,区域内通货膨胀率的相似程度对货币合作意义重大。表5显示了“两岸四地”通货膨胀的相关关系,1989—2013年期间,内地与港澳台的通货膨胀相关程度均值达到0.65,“两岸四地”的通货膨胀呈现显著的正相关,这说明两岸四地的宏观经济一致性较强。从子样本区间的变动趋势看,内地与港澳台地区的通货膨胀相关系数显著增大,从1989——1996年间的0.08、0.13、0.37,到2008年以后达到0.81、0.81、0.86,这表明在香港、澳门回归祖国的大背景下,由ECFA协议、CEPA及其补充协议的签订、亚洲金融危机和全球金融危机的爆发等内外因素的推动下,内地与港澳台的宏观经济政策一致化倾向显著加强。

表6显示出“两岸四地”失业率的相关程度,从1989——2013年整体看,内地与香港、台湾的失业率相关性很强,与澳门的失业率相关性较弱,1997——2007年期间的相关系数为-0.12,2008年后失业率的相关系数有了明显提高。通过子样本区间的对比可以看出,“两岸四地”之间宏观经济目标一致性正逐渐增强。

表6 内地与港澳台地区失业率相关系数

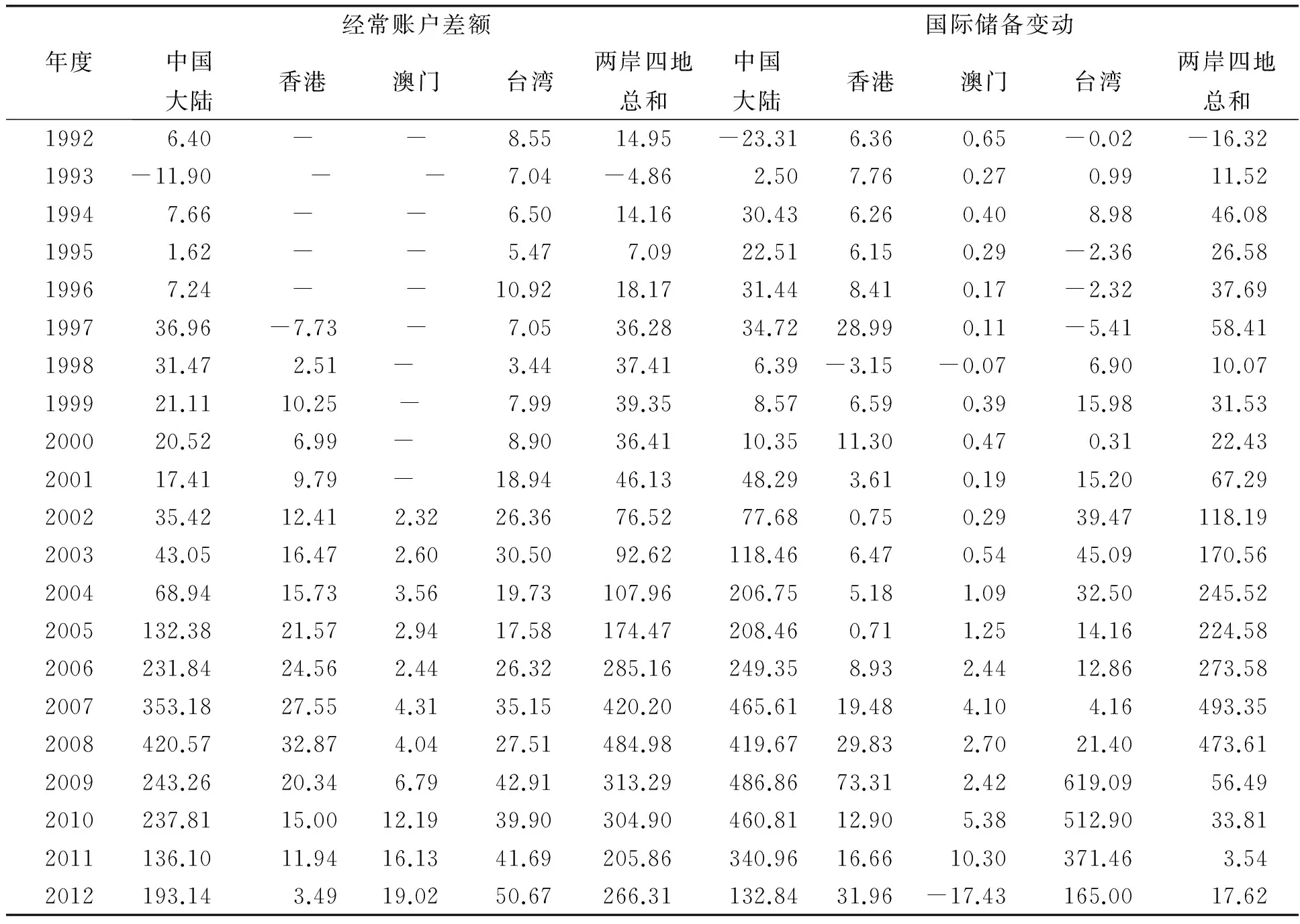

表7 两岸四地经常账户差额与国际储备变动 单位:十亿美元

国家或地区的国际收支状况可以在相当程度上反映该国或地区的宏观经济政策,从国际储备变动和经常性账户差额分别可以判断一国的汇率政策和进出口导向政策。1998年以来“两岸四地”的官方外汇储备和经常性账户顺差额度始终保持快速增长态势,到2012年分别达到41 246.46亿美元和2 663.15亿美元,这意味着两岸四地在稳定汇率和坚持发展出口导向型经济方面的政策相似性,也为进一步货币合作奠定了良好的基础。

以上四个指标仅是宏观经济层面分析了“两岸四地”区域内部是否存在汇率协调机制的基础,还需要通过货币锚效应分析内地与港澳台是否已经显现货币合作,以及货币合作机制的进展。

(二)港澳台货币估值中人民币权重分析

根据上述货币锚效应模型,运用Eviews6.0以LUSD、LGBP、LJPY、LEUR和LCNY作为解释变量,LHKD和LTWD为被解释变量进行回归分析。考虑到1997年亚洲金融危机和2008年全球经济危机对汇率的影响,除了对区间数据进行整体回归,还分阶段对港币和新台币进行回归分析:第一时期为1994年1月至1997年6月,是亚洲金融危机爆发前的阶段;第二时期为1997年7月到2008年1月,这是亚洲金融危机爆发后至全球金融危机爆发前;第三时期为2008年2月至2013年12月,是全球经济危机爆发之后的时期。

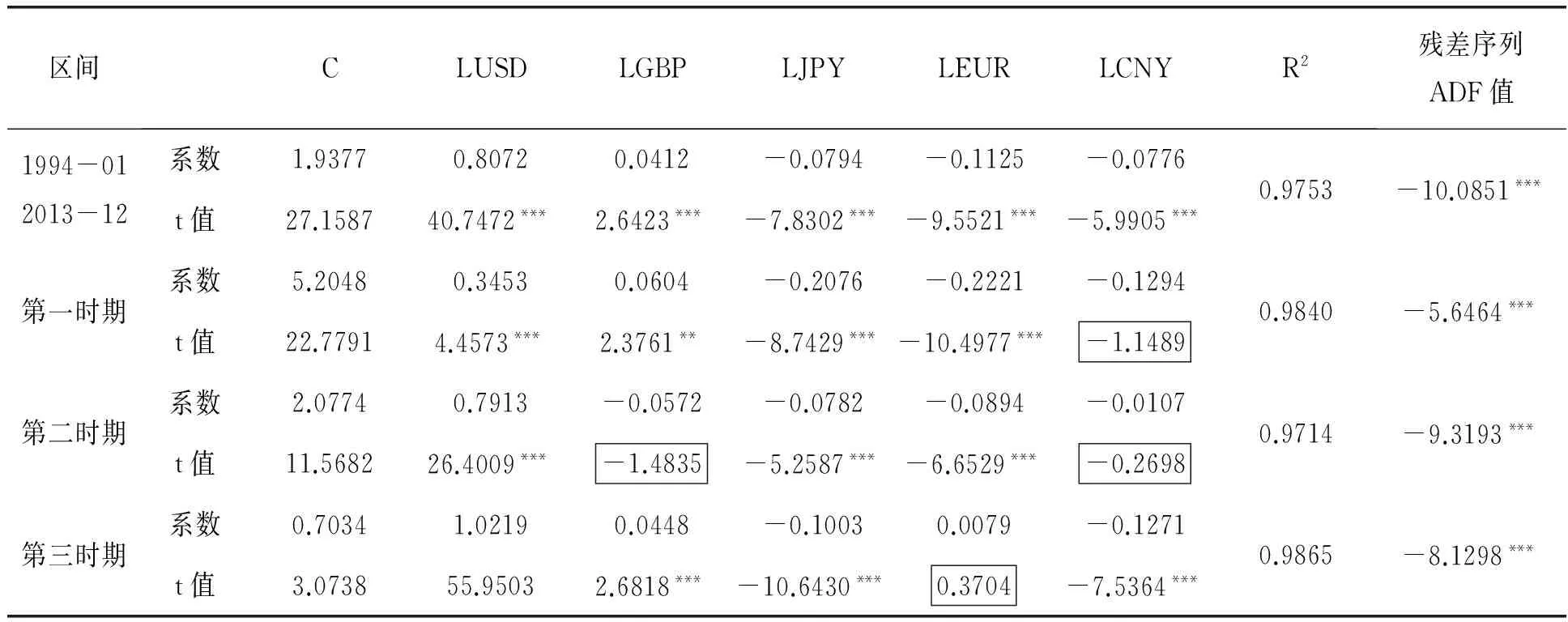

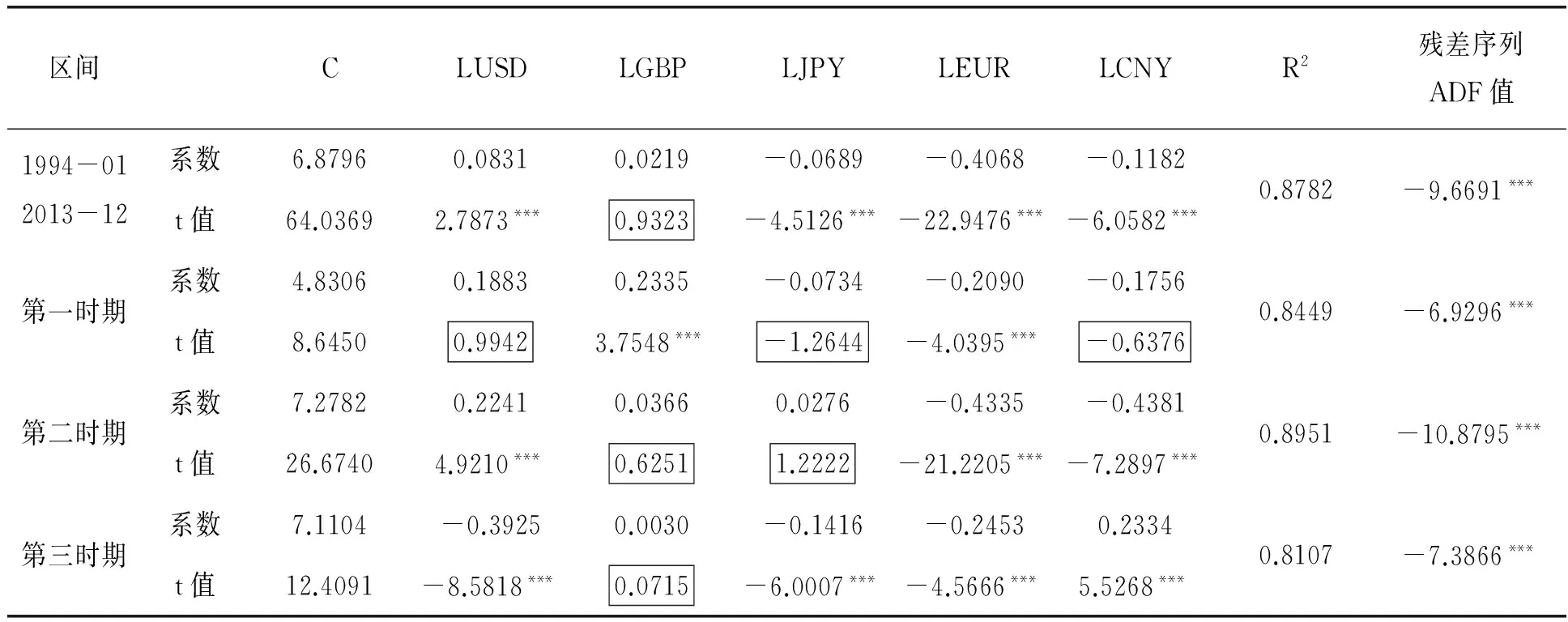

从表8和表9的回归结果可以看出,整体而言,港币估值中对美元和欧元的锚定权重最大,其中,美元对港币汇率波动影响系数为0.8072,重要性影响程度明显高于其他四种货币,这符合港币长期实行钉住美元的联系汇率制度的事实情况;同时,新台币对欧元和人民币的锚定权重最大,影响系数分别为-0.4068、-0.1182,即欧元和人民币对新台币产生较强的负向影响。

表8 港币估值中——篮子货币权重的回归结果

表9 新台币估值中——篮子货币权重的回归结果

分阶段进行比较篮子货币对港币和新台币的影响权重。对港币而言,三个时期内美元对港币的影响系数分别为0.3453、0.7913、1.0219,这表明,两次金融危机并未影响到港币对美元的锚定作用,反而强化了美元的驻锚地位。截然相反的是,英镑、日元、欧元对港币的影响系数分别从第一时期的0.0604、-0.2076、-0.2221减小到第三时期的0.0448、-0.1003、0.0079,受两次金融危机影响,港币对英镑、日元、欧元的锚定权重日趋弱化。对于新台币的回归结果,我们发现,美元对新台币由正向影响转为负向影响,英镑对新台币的影响已经越来越不显著, 日元和欧元对新台币的负向影响得到不同程度的提高。

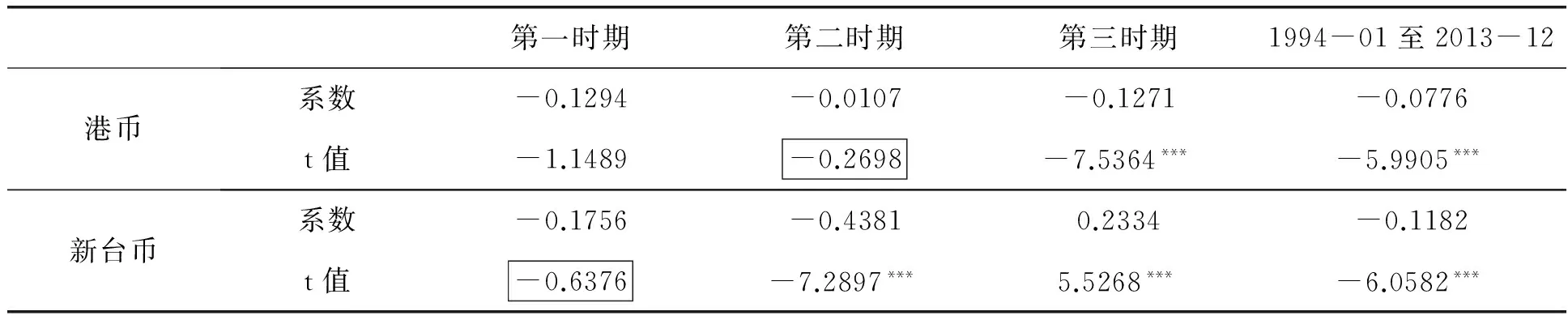

通过表10可以更清楚地看到人民币汇率波动对港币和新台币的影响。人民币对新台币和港币的影响分别在第一时期和第二时期开始产生显著影响。到第三时期,人民币已经成为港币汇率组成中的第二权重货币,新台币汇率组成中的第三权重货币,这说明,亚洲金融危机和全球金融危机之后,并伴随着人民币国际化进程加快,人民币的区域影响力得到体现,尤其是人民币对新台币的影响系数第一时期为-0.1756,到了第三时期转为0.2334。显而易见,人民币对港币、新台币的影响呈上行波动。

表10 港币和新台币估值中的人民币影响

经过横向和纵向分析发现,在两次经济危机中,人民币对港币和新台币的币值稳定正逐渐发挥越来越重要的作用,并在危机后影响得到强化。可以判断,内地与香港、台湾乃至澳门的货币合作和经济一体化进程正在加快,人民币已经成为港澳台货币汇率波动中最重要的“隐性锚”之一。

四、结论与政策建议

第一,上述的实证结果表明,人民币与港澳台货币的汇率存在协整关系,这说明“两岸四地”货币的汇率之间存在长期均衡关系。同时,GDP增长率、通货膨胀率、失业率和经常项目差额与国际储备的变动四个宏观经济指标的分析显示,“两岸四地”区域内部已经存在汇率协调机制的基础,宏观经济目标一致化趋势正持续增强,港币、澳门币和新台币锚定人民币具有现实意义。通过货币锚效应模型的实证测算,结果表明,人民币已经由第一时期作为港币、新台币汇率组成中的第四权重货币,到第三时期分别成为第二权重货币和第三权重货币。实证结果表明,尽管港澳台三地没有宣布将人民币作为钉住货币,但事实上人民币已经成为港澳台三地货币汇率波动的“隐性锚”。

第二,尽管人民币在港澳台货币汇率波动中日益发挥重要影响,“人民币区”的建立具有一定的可行性,但现实制约因素也很多。从实际情况看,澳门币从1972年于港元建立官方联系汇率(103澳门币兑100港币),1983年港币实行钉住美元的联系汇率制度,澳门币亦通过港币与美元挂钩,当前新台币和人民币分别实行自由浮动汇率制度和有管理的浮动汇率制度,不难看出,港澳台三地货币对美元高度依赖,“两岸四地”货币间汇率容易受到国际外汇市场汇率波动影响,加剧了贸易风险。因此,“两岸四地”迫切需要建立汇率稳定协调机制、危机预警与风险救助机制以应对不确定的汇率风险乃至全球经济动荡。人民币当前币值整体相对稳定,推动港币、澳门币与新台币参考人民币汇率浮动,实行以人民币为主导的相对稳定的区域汇率制度,并组成对外汇率协同浮动的货币联盟,缓解外汇市场压力。

第三,加快推进人民币国际化进程,放松内地资本账户管制,实现人民币可自由兑换。从“货币锚”的形成条件看,内地对人民币资本项目兑换、跨境资本交易及其货币兑换的管制已阻碍了区域货币一体化,逐步实现人民自由兑换是“两岸四地”货币一体化与人民币国际化的必经之路。自2009年中国正式启动跨境贸易人民币结算试点以来,香港的人民币业务进入一个新的阶段,加快香港人民币离岸中心建设和着手启动台湾人民币离岸市场,有益于推进人民币国际化进程及发挥更大的作用,并最终推动人民币经济区的形成。

第四,需要指出的是,针对“两岸四地”在政治制度、经济结构和社会文化等方面的差异,内地作为区域核心一方面应积极推动货币一体化并发挥引领作用,另一方面又要尊重各方意愿,调动区域合作的积极性,消除区域货币一体化对政治、社会和文化等其他方面可能的消极影响,在签署双边或多边协议以及制定有关干预规则时保持强币与弱币的平等地位,最大化平衡四地的责任与义务。

[1]Alesina A, Barro R J, Tenreyro S. Optimal currency areas[M]//NBER Macroeconomics Annual 2002, Volume 17. MIT Press, 2003: 301-356.

[2]Bayoumi T,Eichengreen B.One money or many?Analyzing the prospects for monetaryunification in various parts of the world. Princeton Studies in International Econom-ics . 1994.

[3]Bergsten C F. Dolalr and the Euro, The[J]. Foreign Aff., 1997, 76: 83.

[4]B. Elchengreen, T. Bayoumi.Is Asia an Optimum Currency Area? Can It Become One? Regional, Global and Historical Perspectives on Asian Monetary Relations CEPII/AMUE/KDI Conference on Exchange Rate Policies in Emerging Asian Countries, Seoul (1996).

[5]Enders W, Hum S. Theory and Tests of Generalized Purchasing‐Power Parity: Common Trends and Real Exchange Rates In the Pacific Rim[J]. Review of International Economics, 1994, 2(2): 179-190.

[6]Fleming. J. Marcus.,“On Exchange Rate Unification,” The Economic Journal, (1971) Vol. 81, 467-88.

[7]Haberler, Gottfried (1970) “The International Monetary System: Some Recent Developments and Discussions,” in Approaches to Greater Flexibility in Exchange Rates, edited by George Halm,

[8]Frankel J A, Rose A K. The Endogenity of the Optimum Currency Area Criteria[J]. The Economic Journal, 1998, 108(449): 1009-1025.

[9]Kawai, Masahiro, "Optimum Currency Areas," in Peter Newman, Murray Milgate, and JohnEatwell (eds), The New Palgrave Dictionary of Money and Finance, Vol. 3, London: Macmillan(1992):78 81.

[10]Kenen, Peter B. The Theory of Optimum Currency Areas: An Eclectic View. Monetary Problems of the International Economy. 1969

[11]Krugman, P. (1991), "Increasing Returns and Economic Geography." Journal of Political Economy,Vol. 99, No. 3, pp. 483-499.

[12]Masson, P. R., and Mark P. Taylor(1993), "Policy Issues in the Operation of Currency Unions", Cambridge University Press.

[13]McKinnon, R., 1963. Optimum Currency Areas. American Economic Review 53, 717 725.

[14]Mundell, R.A., 1961. A theory of optimum currency areas. American Economic Review 51, 657 665. Robert A Mundell.A theory of Optimum Currency Areas. The American Economist . 1961

[15]Tavlas G S. Optimum-Currency-Area Paradoxes. Review of International Economics, 2009, 17,(3): 536-551.

[16]陈淼鑫.最优货币理论及东亚单一货币区的构想[J].财经研究,2002,(2):20-25.

[17]冯邦彦,邹小山.货币制度货币风险与市场预期——兼谈香港的实践[J].财经理论与实践,2004,(l):22-26.

[18]范小云,邵新建.港元、人民币一体化研究[J].世界经济,2009,(3):3-13.

[19]高海红,余永定.人民币国际化的含义与条件[J].国际经济评论,2010,(1):46-64.

[20]黄梅波.最优货币区理论与东亚货币合作的可能性分析[J].世界经济,2001,(10):41-46.

[21]黄晓东.两岸四地建立中元区的可行性研究——基于OCA 指数的分析[J].国际贸易问题,2006,(4):117-122.

[22]李 晓,丁一兵.亚洲的超越[M].北京:当代中国出版社,2006.

[23]沈国兵.论“中元”共同货币区的构想与实现路径[J].财经研究,2003,(6):13-24.

[24]石建勋,官 沁,李海英.人民币成为“两岸四地”主导货币的实证研究——基于经济冲击对称视角的考察[J].财经问题研究,2013,(1):40-47.

[25]石建勋,全淑琴,钟建飞.人民币成为区域主导货币的实证研究——基于汇率视角的考察[J].财经问题研究,2011,(1):58-67.

[26]王鸣敏.人民币成为东亚区域关键货币的实证研究——基于货币竞争视角的考察[J].时代金融,2013,(2):10-11.

[27]徐春祥.东亚贸易一体化——从区域化到区域主义[M].北京:社会科学文献出版社,2008.

[28]杨 权.两岸三地利率联系及其对货币统一的含义[J].对外经济贸易大学学报,2011,(2):42-53.

[29]张彩琴,李 婧.两岸四地建立“人民币圈”的可行性及路径探索[J].世界经济研究,2013,(8):23-28.

[30]中国人民大学金融与证券研究所课题组.亚洲金融一体化研究[M].北京:中国人民大学出版社,2006.

[31]朱孟楠.“中元”货币区的可行性研究与现实思考[J].亚太经济,2005,(4):

[32]周念利.两岸四地构建中元区的可行性研究——基于最优货币区“内生性假设”的实证检验[J].亚太经济,2007,(5):94-97.

[责任编辑:赵春江]

EmpiricalStudiesOnBuildingRenminbiAreaintheFour-rigionAcrosstheStrait:BaseonACurrencyAnchorModel

ZHANG Da-wei,XIE Bao-jian

(School of Economics, Jinan University, Guangzhou 510632,China)

Under the background of complex international economic situation, the pattern to which the Chinese Mainland, Hong Kong, Macau, Taiwan each hold one currency becomes more difficult for synergistically resisting financial risks. Meanwhile it hinders the further development economic integration of economy and trade cooperation for the Four-region across the strait. On the basis of the macroeconomic monetary cooperation in the Four-region Across the Strait, this paper takes account of multilateral exchange rate influence between each other, and through a Monetary Anchor Effect model explores the fluctuation trend of RMB exchange rate and its linkage relationship between Hong Kong dollar , Macau Patacas ,New Taiwan dollar. The empirical results show that the macroeconomic policy goal consistency gets increasingly enhanced, and the exchange rate of RMB accounts for an bigger weight in anchor currency choosing for Hong Kong dollar , Macao Patacas , new Taiwan dollar. Finally we include that building a RMB Bloc in the Four-region across the strait of China has a certain feasibility.

The optimal currency area ;The exchange rate index; currency anchor; RMB bloc

2014-04-10

国家自然科学基金青年项目(71103204);教育部人文社会科学重点研究基地——中山大学港澳珠江三角洲研究中心基地项目“粤港澳区域合作博弈策略研究”;中央高校基本科研业务费专项资金资助项目——2013年度暨南大学科研培育与创新基金项目(13JNQN 004);广东省普通高校人文社会科学重点研究基地——暨南大学广东产业发展与粤港澳台区域合作研究中心项目

张大威(1990-),男,河南漠阳人,特区港澳经济研究所硕士生,从事区域经济、港澳台经济研究;谢宝剑(1982-),男,博士,经济学院特区港澳经济研究所教师,硕士生导师,中山大学港澳与内地合作发展协同创新中心副教授,从事区域经济学港澳台经济研究。

F831.5;F832.3

:A

:1671-7112(2014)05-0037-10