商业银行分行行长1+N胜任力研究

2014-07-19黄勋敬赵曙明Martin

黄勋敬 赵曙明Martin

伴随着商业银行激烈的竞争,作为经营管理者的行长成为一种最重要的人才资源。如何选拔和培育合适的行长成为商业银行所面临的共同挑战。在商业银行当前行长选拔与培育实践中,往往通过看候选人“硬实力”(即候选人的学历、资历以及过往业绩等直观可见的条件)来选拔。然而,我们在管理中发现,光具备“硬实力”的行长,其实际业绩并不一定优秀。一些卓有成效的行长之所以优秀,更是因为他们具备了行长潜在的“软实力”,即任职者的个性特征,自我形象、动机等行长岗位所需要的软性素质的集合。然而,这种“软实力”需要一个标准,这个标准怎么构建起来呢?业界的先进经验实践表明,必须借助胜任力模型这一专业工具才能构建形成行长软实力胜任标准。胜任力模型(CompetencyModel)是指要做好某一特定的任务角色需要具备的胜任力要素的总和。

本研究聚焦于商业银行分行行长这一特殊岗位,从行为金融的视角,力争探索该岗位的个性化素质要求,为商业银行分行行长的选拔、绩效考核、培训及职业生涯规划提供专业化的参考。

一、实证研究

(一) 商业银行行长共性素质之“1”

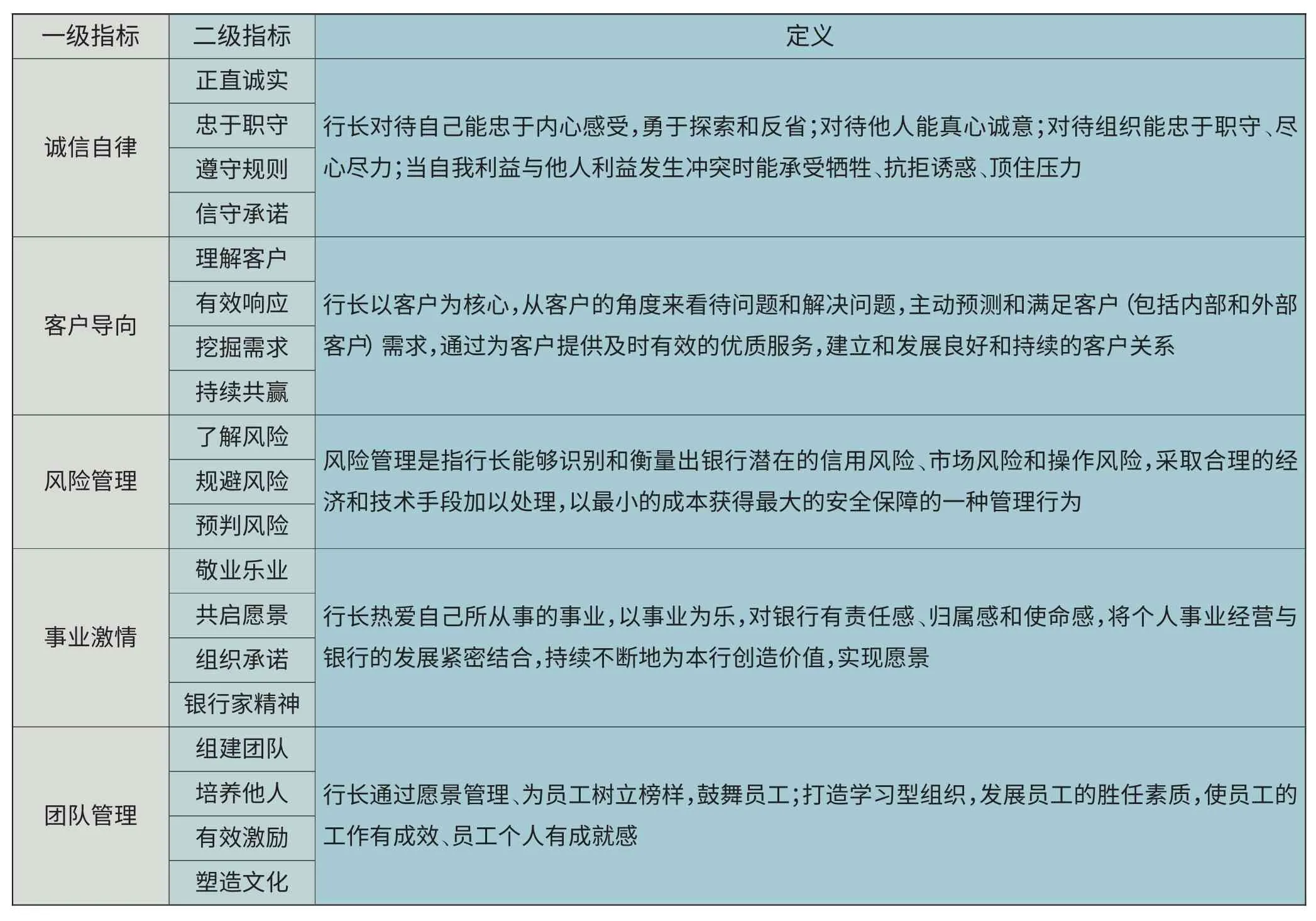

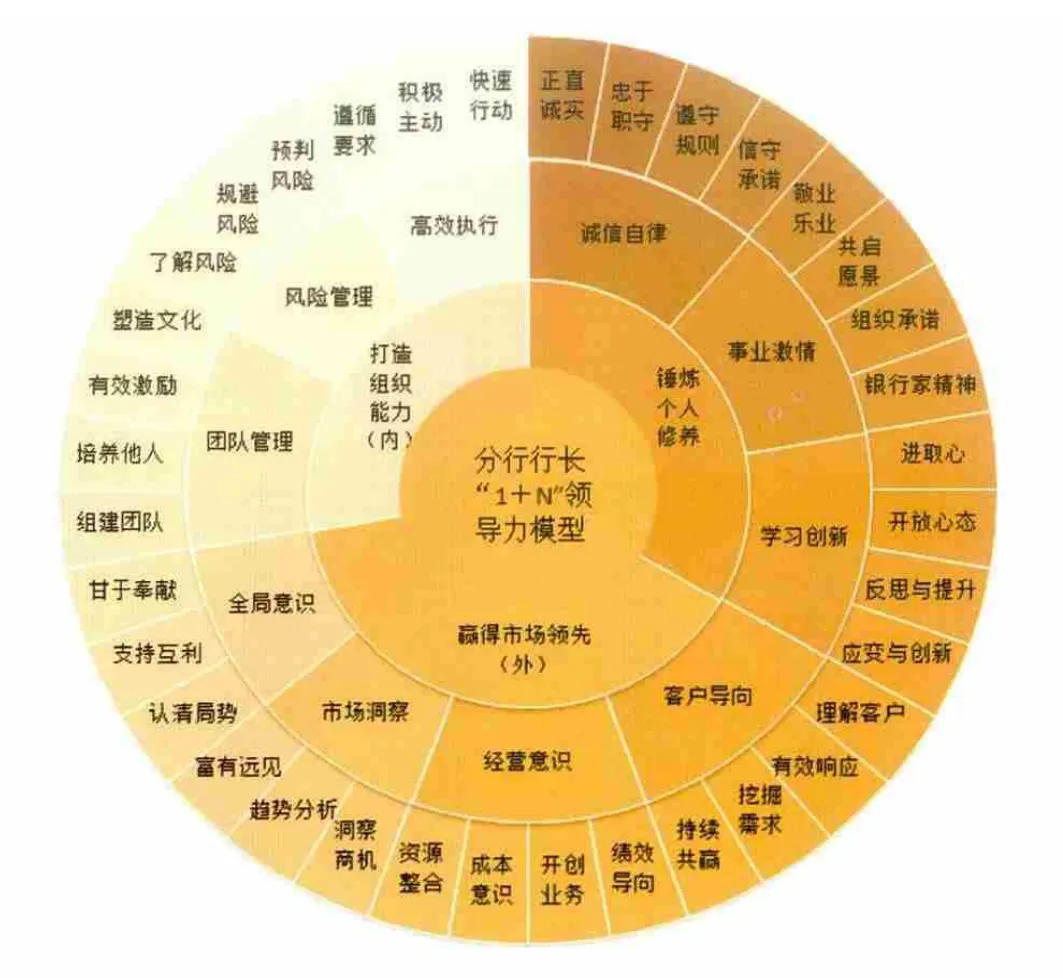

作为商业银行行长,面临来自个人、市场(对外)以及组织内部(对内)的挑战。面对这些核心挑战,根据前期建构的商业银行行长胜任力模型以及结合调研访谈的结果,本课题组建构形成了商业银行行长共性素质要求之“1”。商业银行行长共性素质要求包括诚信自律、客户导向、风险管理、团队管理、事业激情等5个一级维度指标以及正直诚实、规避风险等19个二级维度指标(见表1)。

(二)分行行长特殊素质要求“N”

1.分行行长岗位分析结果

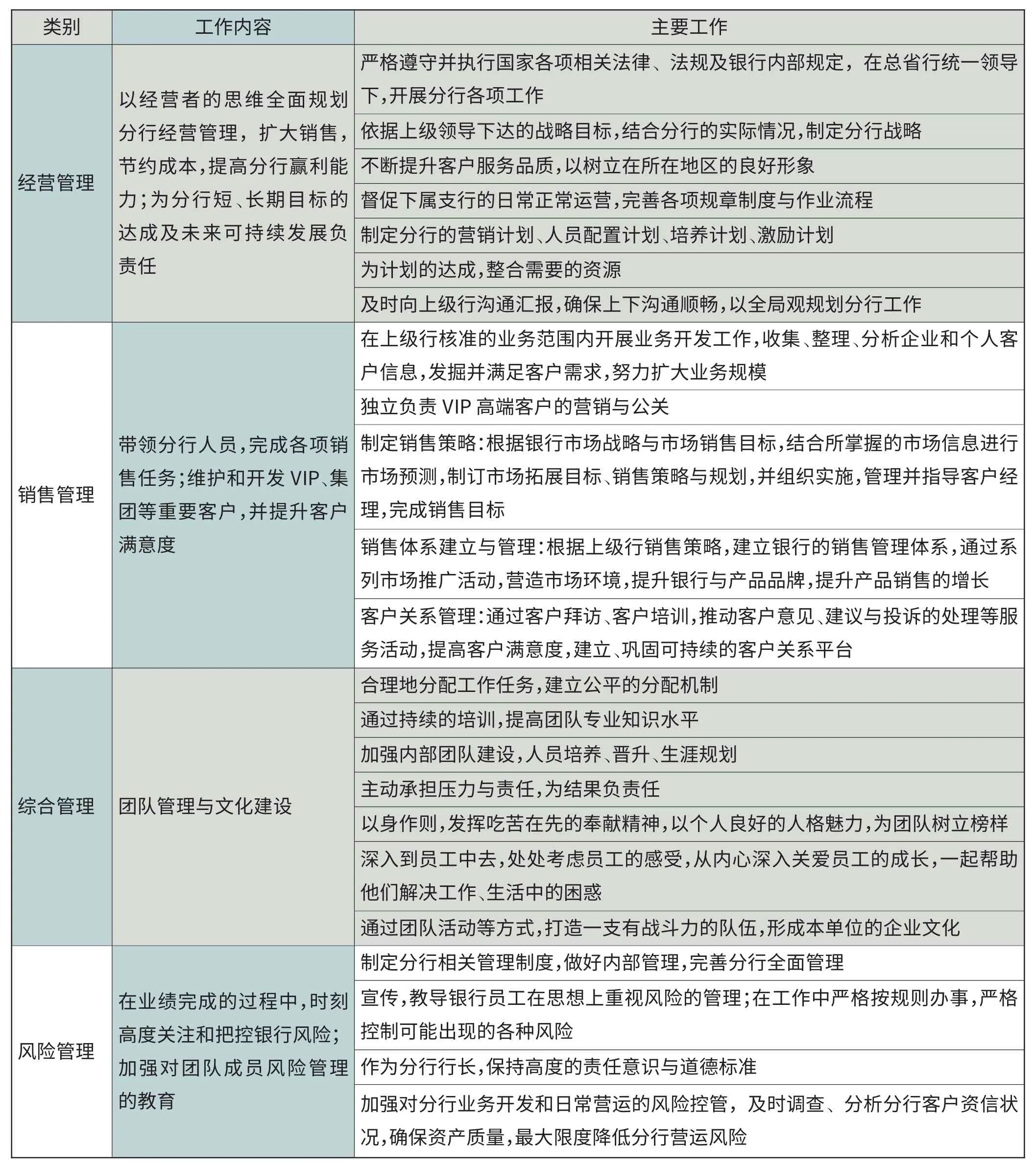

从岗位分析来看,分行行长要承担起分行经营管理、风险管理、销售管理和团队管理的职责(见表2)。

2.核检表结果

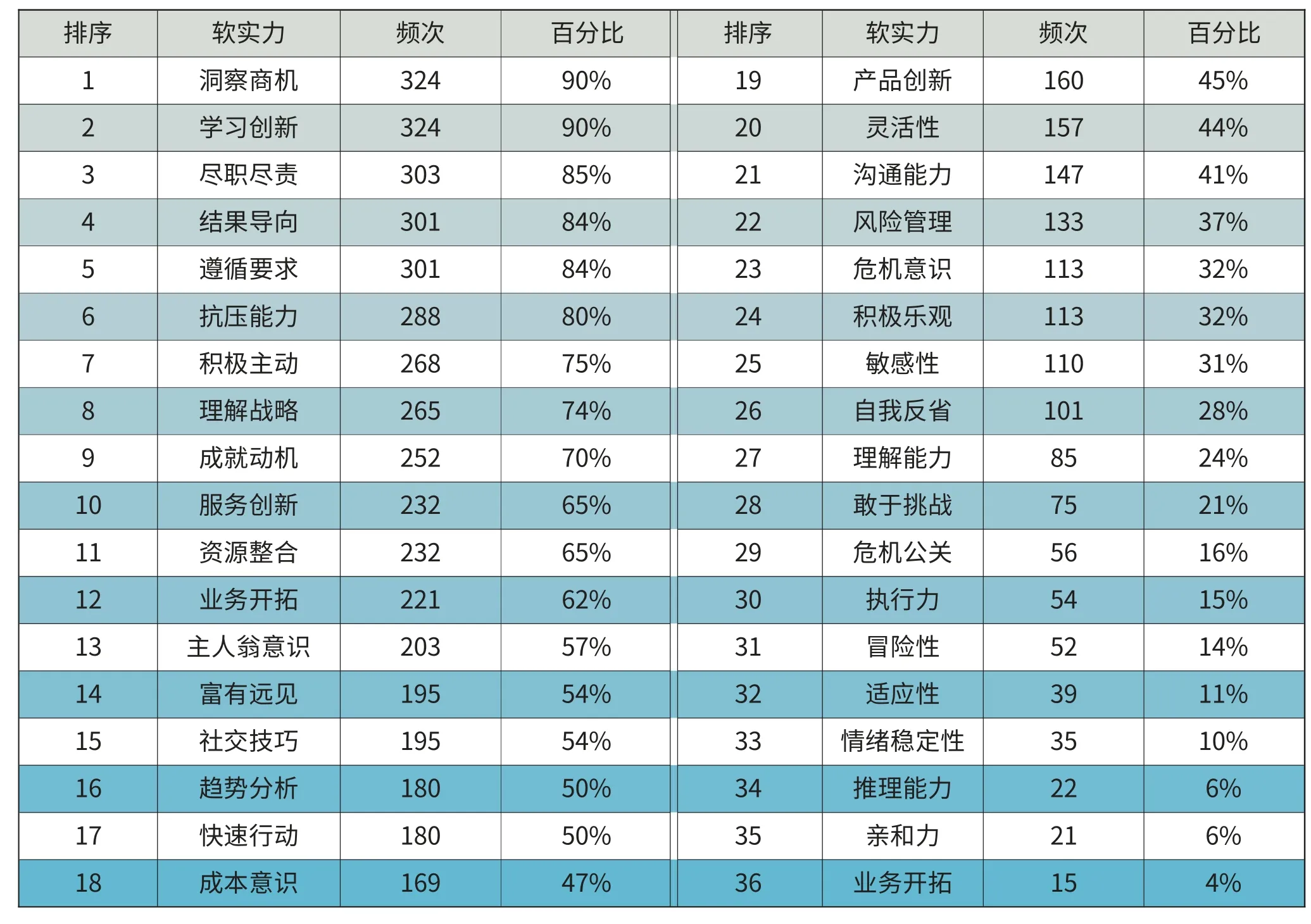

为进一步研究分行行长领导力模型,本研究自编了《商业银行分行行长胜任力核检表》,请在职二级分行(城市行)行长从核检表中列举的36项软实力中选出自己工作中最重要的15项软实力。本研究共计发放核检表500份,回收358份。表3 是频次统计结果。

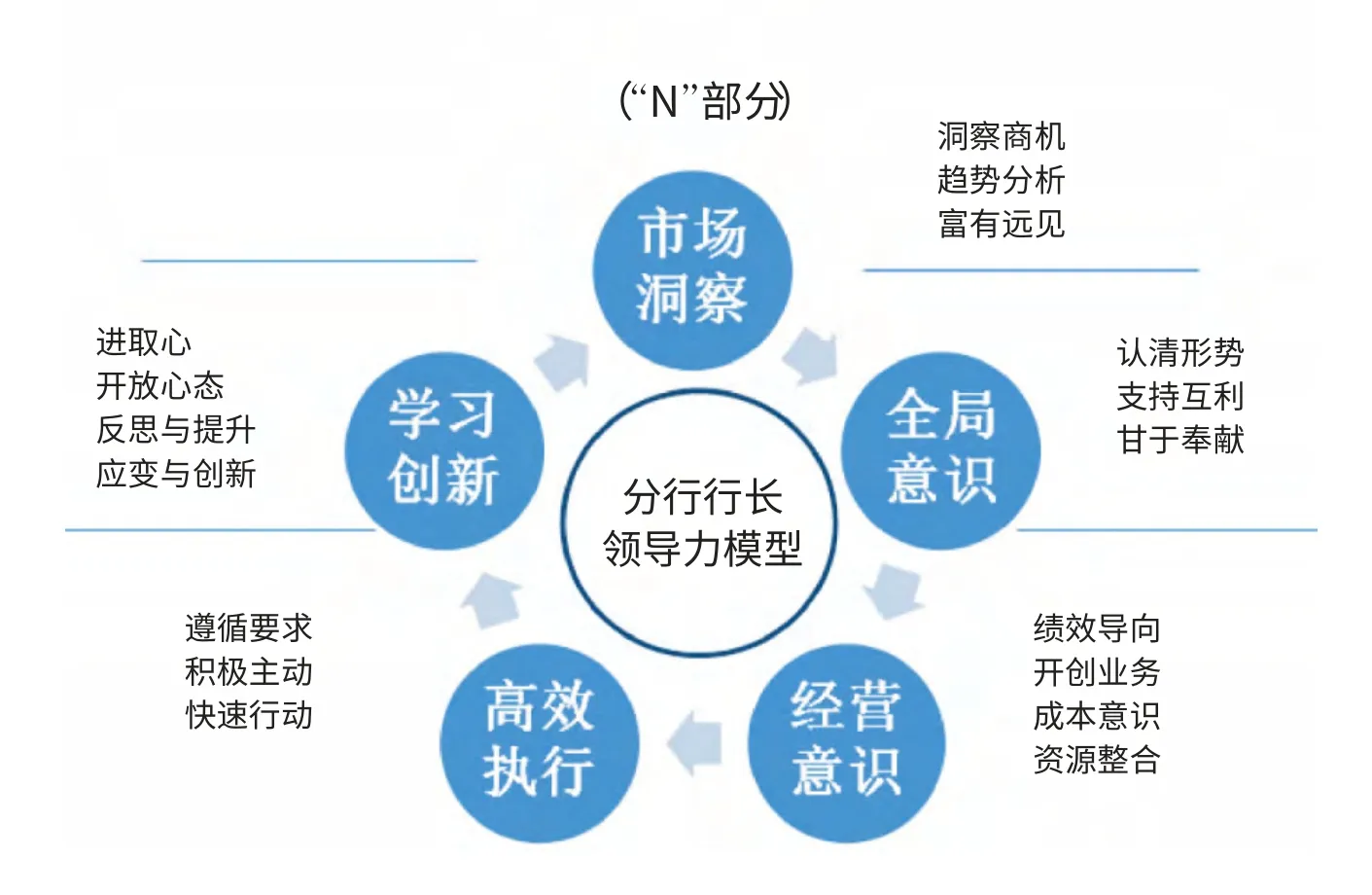

根据上述行为事件访谈以及核检表的结果,并结合此前建构的行长胜任力模型,课题组得出了分行行长领导力模型的“N”部分(见图1)。

如图1,分行行长领导力模型包括市场洞察、学习创新、高效执行、全局意识、经营意识等5个一级维度指标和17个二级维度指标。

(三)分行行长“1+N”领导力模型(分行行长画像)

综合上述研究的成果,商业银行行长“1+N”领导力模型包括作为行长共性的素质要求“1”及分行行长个性化的素质要求“N”(见图2)。

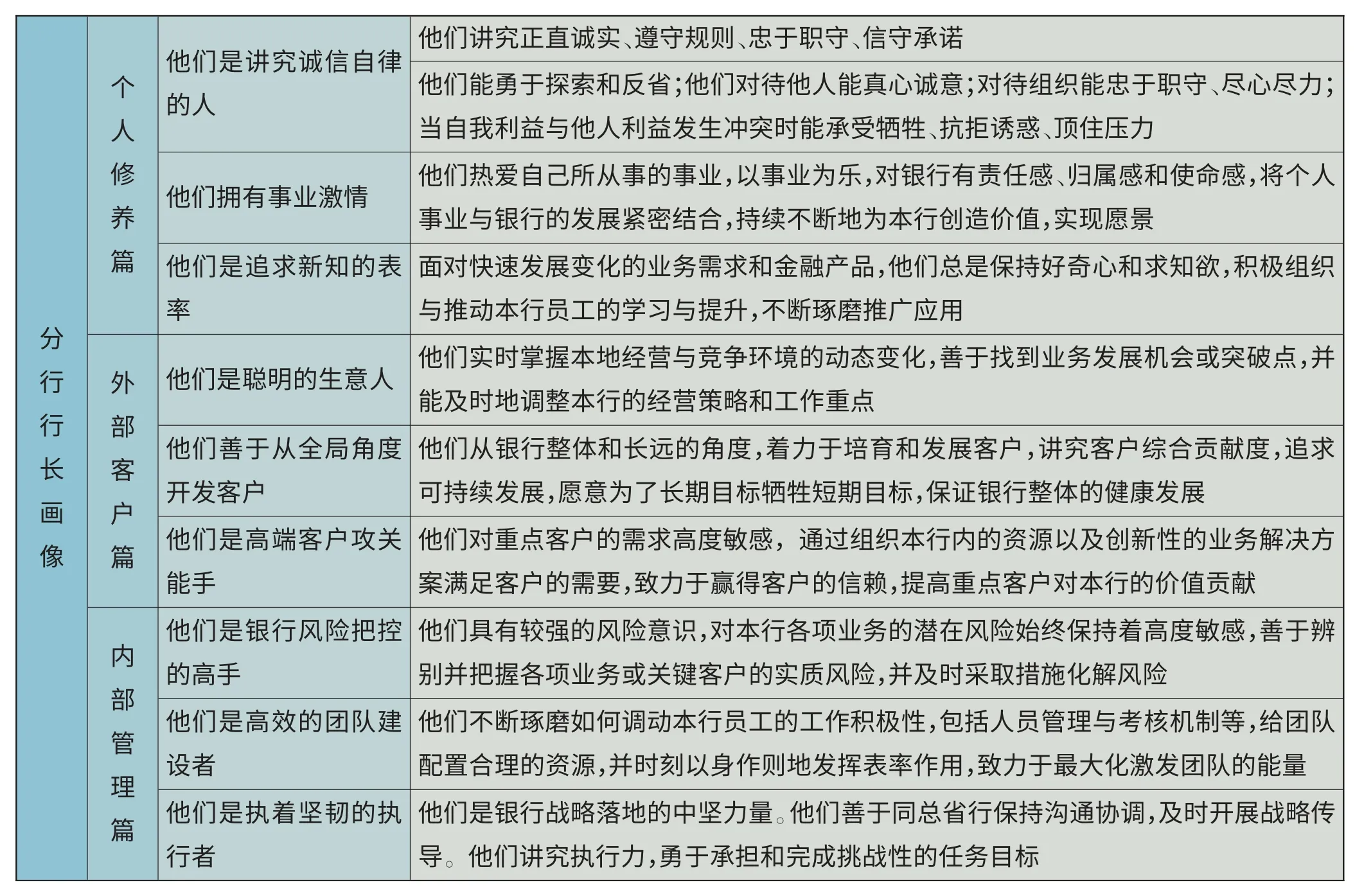

毫无疑问,银行分行行长在商业银行的经营管理中扮演着重要的角色,可以说,正是他们的努力奠定了商业银行高速发展的基石。那么,他们究竟是一群怎样的人呢?综合研究的结果,如果要给分行行长画像,那么他们是这样一群人(见表4)。

(四)分行行长与支行行长的区别

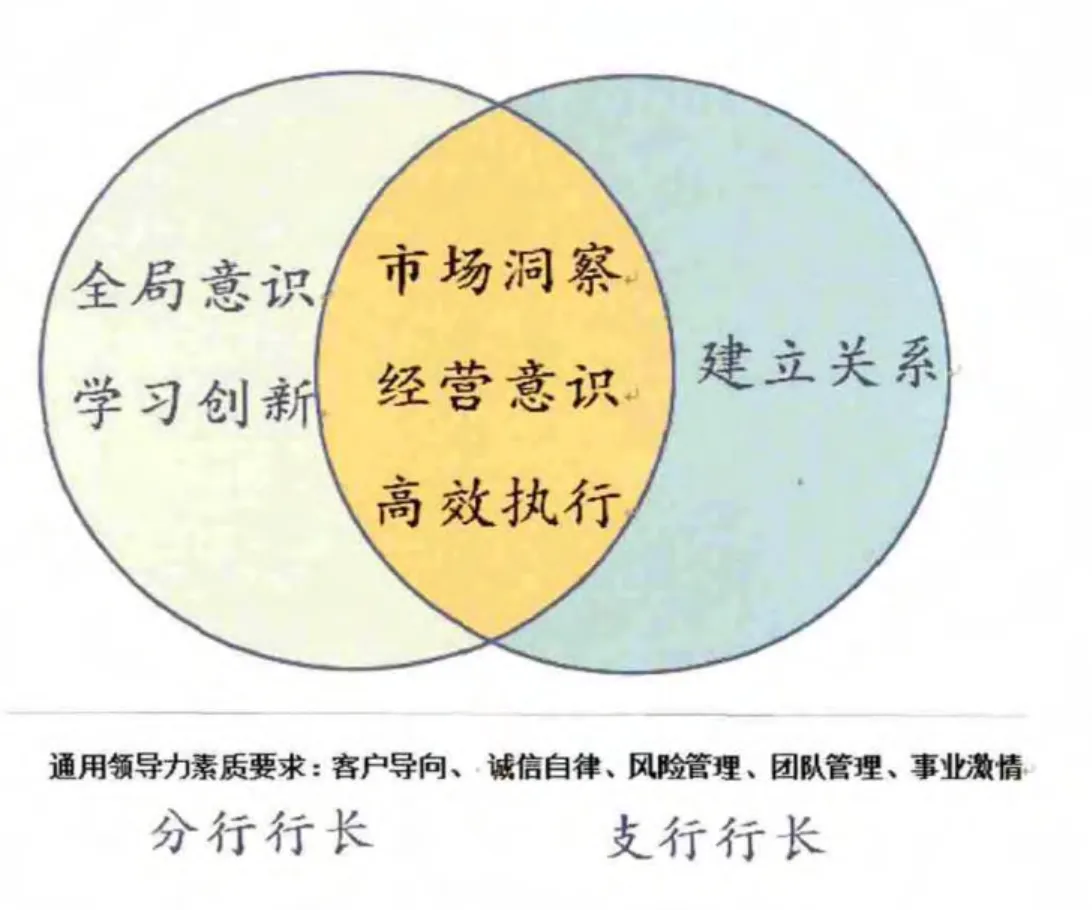

如图3,同样作为银行管理者,分行行长和支行行长共同需要具备共性的素质要求“1”(包括客户导向、诚信自律、风险管理、团队管理和事业激情);同时,同样作为经营管理者和银行的中层管理者,他们都需要具备经营意识、市场洞察以及高效执行能力。鉴于分行行长比支行行长管理幅度更大,管理要求更高和工作性质更复杂,所以分行行长更强调“管理”能力。他们需要更讲究全局意识,需要讲究上传下达,必要的时候甚至要考虑牺牲分行的局部利益服从全局。此外,经营环境的快速变化与客户要求的提高要求分行行长不断改革创新。而作为与客户直接沟通的一线支行行长,他们更需要充分发挥作为银行“首席客户经理”的角色,强调客户拓展、客户服务与维护。

(五)中外分行行长素质要求差别

表1 商业银行行长共性胜任力(领导力)素质要求“1”

表2 分行行长工作职责

对比中外分行行长的素质要求,笔者认为,从本质来看,鉴于相同的岗位性质,两者的素质要求没有根本的区别。然而,由于经营环境和文化的差异,北美银行业的分行经理更强调两个导向:一是人员管理能力(PeopleManagement)。鉴于员工构成更加多样化,北美银行业员工管理的挑战更大。例如,加拿大皇家银行(RBC)在多伦多有一家分行,近100名分行员工中有63%来自新移民(包括中国人、韩国人、印度人、俄罗斯

人、乌克兰人以及不少非洲国家移民)。面对这样一个多元化的文化背景,作为分行行长,其员工管理能力的提升至关重要。

表3 “商业银行二级分行(城市行)行长领导力核检表”频次统计表

图1 商业银行分行行长独特素质要求“N”

图2 商业银行分行行长“1+N”领导力(胜任力、软实力)模型

表4 商业银行行长画像

图3 商业银行分支行行长素质区别

因此,加拿大蒙特利尔银行建立“BreakAway”(打破一切)的创新领导力发展计划,特别帮助分行经理管理自己的团队达到最优。二是更趋个性化的客户服务导向(Customer-Oriented)。为了适应利率市场化环境的经营需要,北美银行业在业务构成上已经从批发业务为主转向零售业务为主。例如,加拿大皇家银行(RBC)2012年的贷款构成中,有79.44%(1959亿加元)来自零售贷款,只有20.56%(507亿加元)来自批发贷款(http://www.rbc.com)。因此,各家银行不得不使出浑身招数,以个性化服务方案争取更多的零售客户市场资源。作为分行行长,如何为客户提供有竞争力的个性化服务方案是一个重大考验。

相应地,行长的沟通能力、谈判能力显得相当重要。反观国内银行业,作为分行行长,面对即将到来的利率市场化大考,未雨绸缪,相应地提升员工管理能力及客户服务能力或是未来的必然选择。

二、结论及政策建议:构建分行行长任职软实力标准

本研究的重要意义在于通过实证的范式建构了商业银行分行行长的胜任力模型,明确了分行行长任职的软实力标准。研究结果表明,商业银行分行行长的素质要求包括1+N两部分。“1”和“N”相结合,构成了商业银行分行行长全面的软性素质要求。本研究成果将有助于商业银行分行行长队伍整体素质的提升。

从银行管理的组织维度来看,运用分行行长“1+N”领导力模型将提升银行各项人事决策的准确性和完整性。例如,以分行行长“1+N”领导力模型为基础,可以对行长候选人开展是否具备软实力素质潜力的测评,了解候选人冰山下的部分,以便更好地做出人事决策,为银行选拔具备高潜力的人才。

从个人维度来看,基于“1+N”模型将帮助分行行长找到自己软实力的短板,进而有针对性地开展相应的培训,扎扎实实提升自己的软实力水平。软实力的提升无疑将推动行长个人的成长与进步,为下一步可能的职业发展奠定良好的职业基础。