基于社会资本视角的农民参保行为分析

2014-07-18刘晓梅哈义日汗

刘晓梅,哈义日汗

(东北财经大学 公共管理学院,辽宁 大连 116021)

基于社会资本视角的农民参保行为分析

刘晓梅,哈义日汗

(东北财经大学 公共管理学院,辽宁 大连 116021)

在新农保推进过程中,农民的参保行为呈现出高参保率、低参保额的特点,针对这种情况,从微观、中观、宏观3个层面分析了社会资本影响农民参保行为的作用机制,并提出建立不同层次的养老保险体系,分类推进新农保;加强新农保制度宣传,发挥社会动员效应;加强财政补贴的投入,建立有效的参保激励机制;保证制度的稳定性,增强农民对制度的信心等对策建议。

新农保;参保行为;社会资本

1 问题的提出

《国务院关于开展新型农村社会养老保险试点的指导意见》确定从2009年起开展新农保试点,由于试点的普及速度非常快,到了2012年,全国新农保参保率达到90%以上,提前8年实现了新农保制度全覆盖,改变了一直以来农村社会保障处于我国社会保障体系边缘的局面。

表1 辽宁省阜新市彰武县新农保缴费档次选择的基本情况

然而,从鲁欢[1](2012)对辽宁省阜新市彰武县400户农户的调查研究中,可以了解到新农保缴费档次普遍为低档次的状况(参见表1)。选择最低档次100元的占总数的88%,可见农民在100-500元缴费档次中更倾向于最低缴费档次,这反映了新农保在制度全覆盖的推进过程中存在参保程度不深即缴费水平和参保额低的问题。而农民目前的缴费水平直接影响着日后的养老金待遇,即低参保额,低待遇。待遇和保障水平过低会影响农民对制度的信任,这些都不利于新农保的可持续发展。

以往的研究多从“经济人”假设出发,认为农民参保行为作为一种经济行为,仅仅是为了追求利益最大化,完全是理性的,忽视了情感、信任等社会资本的影响,这就不能解释当前农民参保行为中存在的这种“高参保率,低参保额”的情况。社会资本理论则从“社会人”假设出发,认为经济行为是嵌入社会网中的,受情感、信息的获得方式、信任等因素的制约。本文基于社会资本的视角,针对农民参保行为存在的这种“高参保率,低参保额”的情况进行分析,并针对这种情况提出建议,以期推动农民提高缴费水平和参保额,从而实现新农保的可持续发展。

2 社会资本理论

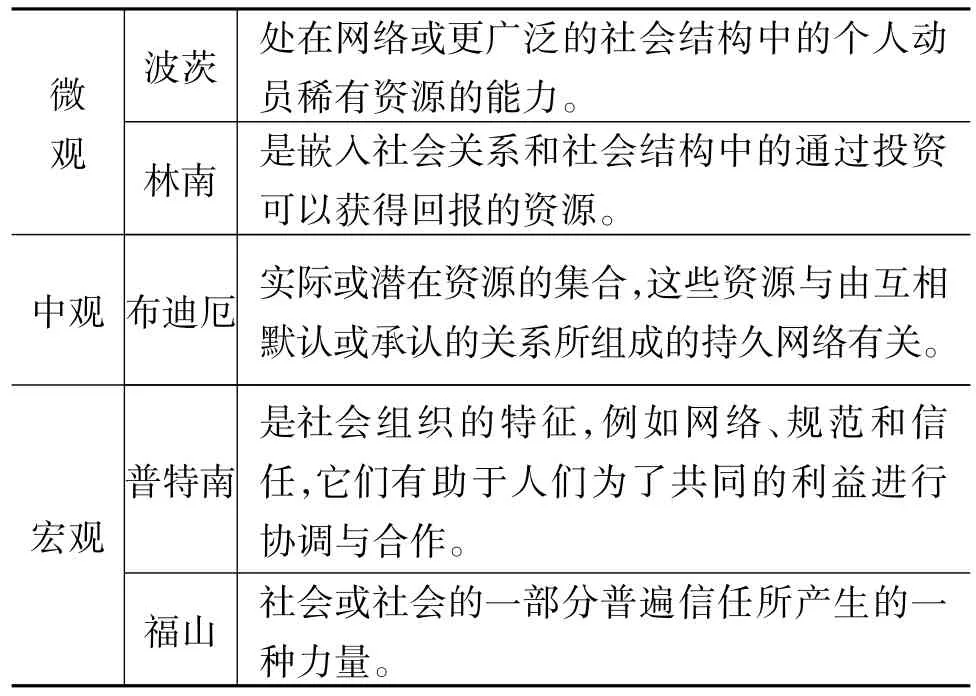

社会资本是经济社会学的一个概念,最早由布迪厄提出。本文从微观、中观、宏观3个层面对以往的社会资本概念进行梳理。

表2 社会资本理论框架

本文对社会资本分3个层面进行了概念界定。微观层面的社会资本就是个体自我通过社会网络调动资源的能力,选取年龄和家庭经济情况两个因素分析它们如何影响农民的情感;中观层面所探讨的则是以人与人的互动情况影响信息获得;而宏观层面的分析称为包含结构的分析,关注的是社会资本网络包含在政治经济体系中的方式,包括和谐的社会关系网络、有效的制度规范、普遍信任等,分析“老农保”和“新农保”制度设计存在的问题及其如何影响农民对制度的信任。

社会资本范式在农民参保行为问题研究中具有重要价值:其一是中国农村的社会状态与社会资本范式有不谋而合之处。中国的传统文化强调社会的优先地位,个人对家庭、群体利益的服从,社会关系在资源配置中发挥着重要作用。其二是对人的社会需求和社会共同体的重视。

社会资本理论突破以往“经济人”假设,从“社会人”假设出发,认为农民自身情况、农民之间的互动、制度设计等因素会对情感、信息获得、人际影响、集体压力、信任等中介变量产生影响,进而这些中介变量又会影响农民的参保行为[2]。

3 农民参保行为分析

3.1 微观层面

微观层面的社会资本是通过年龄和家庭经济情况这两个因素影响农民实现整个家庭互惠的情感需要进而影响其参保行为的。

3.1.1 年龄

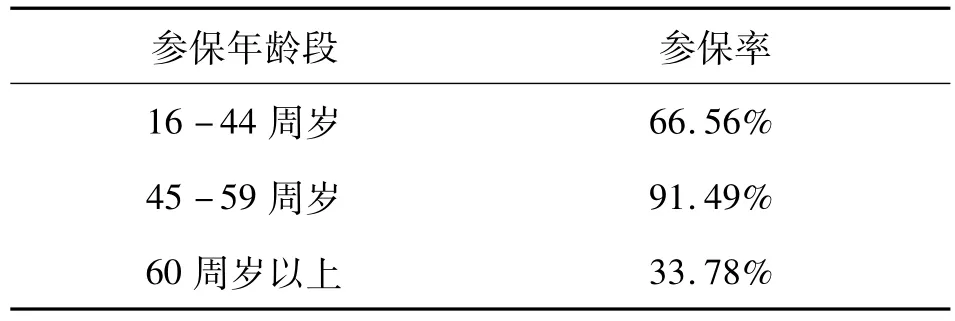

如表3所示,据周志文、吕世辰(2011)研究发现,不同年龄段农民的参保率是不同的[3]。

表3 不同年龄段农民的参保率

16-44周岁农民参保率低是因为大多外出务工,面临着越来越多的养老选择,比如农民工养老保险、城镇职工基本养老保险,目前这些制度间还难以衔接,这些因素导致他们对新农保不感兴趣,采取观望的态度。45-59周岁农民积极参保,一方面是因为意识到自己的养老风险,另一方面是出于减轻子女的负担并让自己的长辈也能享受到新农保政策待遇的考虑。而60周岁以上的农民大多是为了减轻子女的负担,也都积极参保。

不同年龄段的农民做出参保决策,不仅是出于自身理性的考虑,更多的是出于情感因素,为了实现整个家庭的互惠,这就契合了社会资本理论中经济行为是受情感因素制约的观点。

3.1.2 家庭经济情况

根据中国统计年鉴(2013)得知,2012年我国农民人均纯收入为7916.58元,农民普遍觉得选择最高缴费档次有些吃力。根据马斯洛的需求层次理论,要首先满足低层次的需求,只有当农民有了“闲钱”,才会选择参保。农民在一系列家庭开支面前,大多会选择在保险方面削减支出,所以新农保会呈现出低缴费额的特点。

根据社会资本理论,家庭经济状况影响农民的缴费能力,但绝非决定性因素。由于农民要兼顾整个家庭,在家庭支出方面要考虑衣食住行,还要考虑子女受教育的费用,因此农民选择最低缴费档次更多的是出于情感方面的考虑,是为了实现整个家庭的互惠。

3.2 中观层面

中观层面的社会资本是通过人与人之间的互动交换信息形成社区相对共识影响农民的参保行为。

3.2.1 农民之间的互动

在农村社会,信息传播只是依靠非正式的人际传播,在这种信息不充分的情况下,农民很容易产生从众行为,效仿他人的行为,领到养老金的农民及其周围善意的评价都能促动农民参保和影响其缴费标准,对农民参保行为的影响就是“别人参保,我就参保;别人缴多少,我就缴多少”。另外就是通过结果的示范效应影响农民参与新农保,表现为“我是否参保,看别人参保结果的好坏”,“好的结果示范”促进农民参与新农保,而“坏的结果示范”则阻碍农民参与新农保。

3.2.2 农民与基层干部的互动

农民通过与基层干部的互动获取信息,表现为基层干部的动员效应,这种动员包括理性宣传和情感动员。理性宣传指村干部全面系统讲解新农保的制度内容。由于新农保的自愿参加原则,应注意提及参加新农保所面临的风险,例如基金的保值增值风险和“捆绑政策”,讲解要全面,避免信息不充分。同时,由于我国经济快速发展,广大农民的生活水平和生活质量有了显著提高,人口平均寿命不断延长,农民将面临长寿风险;老年人因年老体衰,生产能力下降,不能进行自我保障,还可能面临贫困风险,这些都加重了农民的养老负担。通过这种动员使农民全面认识新农保和自身所面临的养老风险,促使农民基于理性作出选择积极参保。

情感动员则是指基于村干部的信任、面子在行为上促动农民参保,这主要依靠的是村干部平时树立的威信和领导风格。传统文化中的人情事理观念,使情感动员产生情感压力,从而促使农民参加新农保。

在农村这种以情感为纽带的熟人社会,社会互动对农民的参保行为影响效应更大。

3.3 宏观层面

宏观层面的社会资本是通过影响农民对制度的信任进而影响其参保行为。

3.3.1 “老农保”的影响

“老农保”在制度设计方面的缺陷,没有发挥应有的再分配、互助共济、强制参保和社会安定的功能,导致其破产。而根据路径依赖理论,“老农保”的破产使农民对制度的稳定性和公平性产生怀疑,对制度的信任度降低。

3.3.2 “新农保”的制度设计

首先,激励不足。新农保采取“个人缴费、集体补助、政府补贴相结合”的筹资方式和基础养老金与个人账户养老金相结合的基本模式。其中,中央财政对中西部地区的基础养老金(55元)给予全额补助,对东部地区给予50%的补助,地方财政对个人账户的补贴不低于每人每年30元。补贴“不低于30元”的规定比较模糊,在实际操作中大多数地区都选择了补贴的下限30元。这样,农民选择缴费最低档次100元时,补贴比例为30%,而选择500元时,补贴比例仅为6%,不仅没有体现出多缴多得,反而农民会觉得“亏了”,存在明显的激励不足,所以农民大多会选择最低缴费标准。

其次,养老金保障水平和替代率低。据李建峰(2010)基于农民人均纯收入对养老金替代率的测算,只有养老金替代率在30%以上,才能保证参保农民的生活水平不发生重大改变。在理想状况下即农民16岁开始参保,并且选择最高缴费档次500元时,养老金替代率只有约31%,显然新农保难以达到30%的目标养老金替代率[4]。

由于新农保的保障水平和替代率过低,与城镇职工60%的替代率相差较大,所以缺乏制度吸引力,特别是对一部分富裕农民具有“挤出”效应。这些富裕农民往往在群体压力和观望心态下会选择参保,但是会选择最低缴费标准。据了解他们中已经有部分人购买了商业寿险,这证明了他们对养老保险保障水平要求较高。因此,当前的制度设计不能满足不同层次的养老需求,也造成了目前“高参保率,低投保额”的困境。

最后,“捆绑政策”设计不合理。新农保中的“捆绑政策”规定一方面提高了参保率,而且具有一定的强化家庭赡养的作用,但是也容易造成“高参保率,低投保额”的情况。因为符合参保条件的子女要考虑家庭支出,涉及到基本生活支出、教育支出和其他一些支出,所以子女们对其父母和自己的社会保险费用支出就会大大减少,选择最低缴费标准。另一方面,“捆绑政策”不利于子女的养老保险选择,甚至对60周岁的老人领取基础养老金都会产生影响,而且从长远来看,这一政策不符合我国养老保障的发展趋势。

上述因素导致农民对制度稳定性的怀疑、对政策的误读,以及对制度的信任,最终会影响农民的参保行为。

布朗(1997)认为3个层面的分析并不互斥,彼此之间交互作用,一个分析层面的因素会影响另一个分析层面。信息不对称是社会结构的产物,信息获取受到信息渠道的限制,而信息渠道往往就是通过人与人互动形成的情感关系网络,信息不对称会导致人们对制度缺乏信任,最终影响农民的参保行为。

图1 社会资本影响农民参保行为的作用机制

4 提高新农保参保额的对策建议

通过上述分析可知,农民的参保行为是多种因素作用的结果,但是可以看出,农民作出参保决策更多的是出于对制度的不信任。因此,要在维持农民参保意愿的同时,改变当前“高参保率,低参保额”的困境,促进新农保的可持续发展,完善制度设计是重中之重。

4.1 建立不同层次的养老保险体系,分类推进新农保

新农保坚持“保基本”的原则,一方面将有助于消除因老致贫,保障农民的基本生活,但是另一方面对于那些富裕农民来说,无法满足他们的养老保障需求。因而需要针对不同层次和年龄段的农民的养老需求,分别设计具体不同的参保要求及标准,建立多层次的养老保险体系,并做好多种养老保障制度的衔接工作,切实满足农民的养老保障需求,从而将农民真正吸引到制度中来,激发他们的参保热情,进而促使他们提高缴费标准和参保额。

4.2 加强新农保制度宣传,发挥社会动员效应

基层干部要加强对新农保制度的实施细则和法律规定的学习,从而对农民进行细致全面的讲解,使其了解新农保的筹资方式、待遇水平、缴费标准、基金发放方式及基金运营情况等。要把宣传普及工作扎实细致认真地做好,而不能浮于表面,这样才能消除农民对新制度的疑虑和不信任,使农民参保时减少集体从众行为和观望心态,切切实实从自身实际出发,理性地做出选择,从而真正做到为自己和家人的养老筹谋。

4.3 加强财政补贴的投入,建立有效的参保激励机制

农民参保时考虑最多的是能获得的收益,所以提高养老金待遇水平,能促使农民参保,提高其参保额。而提高待遇水平就需要加大财政投入力度,中央财政在提高基础养老金标准上应加大投入,而各地方财政需结合自身实际加大投入,在制度不断完善的过程中,需要对地方财政应负的责任作出明确规定。另外,可以建立基础养老金与个人账户挂钩的机制,对连续缴费超过15年的农民建立财政对个人账户的弹性补贴激励机制,并对选择较高缴费档次的个人账户进行较高补贴。

4.4 保证制度的稳定性,增强农民对制度的信心

农民产生从众行为和观望态度,主要是对新农保这项制度的可持续发展和稳定性心存疑虑。因此,我国应当借鉴发达国家的先进经验,制定与新农保制度相关的法律法规,用法律规范消除农民心中的疑虑。另外要加强新农保个人账户监管,做实基础工作,确保各项财政补贴政策的有效落实,保证参保老年农民养老金的顺利发放,切实提高农民对新农保政策的信任程度。

[1]鲁欢.新农保最低缴费档次“受宠”原因及对策分析——基于对辽宁省阜新市彰武县400户农户调查的研究[J].社会保障研究,2012(2):20-28.

[2]罗家德.社会网分析讲义[M].北京:社会科学文献出版社,2003:7-9.

[3]周志文,吕世臣.不同年龄段农民参加新农保状况探析[J].中共山西省委党校学报,2012(1):56-59.

责任编辑:沈玲

Analysis on Peasants'Behavior of Insurance Participation in the Perspective of Social Capital

LIU Xiao-mei,Hayirihan

(School of Public Management,Northeast University of Finance and Economics,Dalian 116021,China)

During the process of promoting new rural insurance,peasants'insurance behavior shows the characteristics of high rate in coverage and low participation amount.In view of this situation,this paper analyzes themechanism of the effects of social capital on peasants'insurance participation from micro,meso andmacro levels.It puts forward suggestions such as establishing different level endowment insurance system and acordingly advancing new rural social insurance;Strengthening system publicity and giving play to social mobilization effect;Enhancing financial subsidy inputand building effective insurance participationmechanism;Keeping system stability and improving peasants'confidence on the system.

new rural insurance;insurance behavior;social capital

C913.7

A

1009-3907(2014)05-0569-04

2014-03-01

教育部规划基金项目(11YJA840008)

刘晓梅(1964-),女,辽宁大连人,教授,博士,硕士研究生导师,主要从事社会保障研究。