工程造价定额与工程量清单计价方法的比较

2014-07-17姚金涛

姚金涛

(中铁上海设计院集团有限公司,江苏南京 210009)

0 引言

定额计价方法是我国建国以来内地建设工程领域使用的传统计价方法,源自前苏联,是工程量清单计价方法出现以前我国内地工程造价领域唯一使用的计价方法,是一种量价合一的计价方法,对我国内地的工程造价管理及发展发挥了巨大作用。工程量清单计价方法(以下简称清单计价)源自英国,于2003年在我国内地推广应用,是一种量价分离的计价方法,目前主要应用于我国内地建设工程招投标阶段。

1 定额计价

定额计价亦称工料单价法,是以概预算定额、各种费用定额为基础依据,按照规定的计算程序确定工程造价的特殊计价方法,具体来说指的是先按省(部)级建设行政主管部门发布的建设工程定额规定的工程量计算规则逐项计算工程量,再套用建设工程定额单价确定直接工程费,然后按省(部)级建设行政主管部门发布的费用定额标准确定措施费、间接费、利润和税金,最后加上人工费的价差、材料费价差、机械费价差汇总后确定建筑安装工程造价。定额计价方法中所使用的建设工程定额和费用定额,都是由省(部)级建设行政主管部门制定和测算发布的,反映的是在合理的施工组织设计,正常的施工条件下,完成一个规定计量单位合格产品所需的各种生产要素之间的数量关系,体现的是大多数施工企业在具有基本技术装备、在合理的施工工期及施工工艺和劳动组织下的社会平均消耗量标准。所以定额计价实质上是一种主要由政府定价的计价方法。

2 清单计价

清单计价亦称综合单价法,是以国家统一的《建设工程工程量清单计价规范》(以下简称清单计价规范)为基础依据,规范各相关单位行为及责任从而确定工程造价,完成工程交易的一种计价方法。具体来说指的是在建设工程招投标阶段,由招标人按照国家有关部门发布的《清单计价规范》的相关要求,自身或委托相关有资质单位提供工程数量清单,投标人根据工程量清单,采用企业定额,计算分部分项工程费、措施项目费、其他项目费、规费和税金,从而确定工程所需的全部费用再进行报价的工程造价计价方法。所以清单计价方法是一种主要由市场定价、由企业自主报价的计价方法。在工程招投标中采用工程量清单计价是国际上较为通行的做法。

3 定额计价与清单计价的区别

3.1 体现了不同的建设工程造价管理理念

定额计价方法可以说是一种政府直接微观管理工程造价的工程计价方法。因为工程造价最基本的两个过程即工程量计算和工程计价均由国家决定:工程量计算由建设工程定额确定,工程计价按建设工程定额、费用定额和有关文件确定,所有费用均不允许竞争或有限竞争。

清单计价方法则是一种国家宏观管理工程造价的工程计价方法。工程量计算由《清单计价规范》确定,这反映了国家对工程造价的管理,而工程计价则由企业自主确定,此时的工程造价是企业根据市场的具体情况,通过竞争形成工程价格。

3.2 子目划分的标准不同

定额计价方法的子目划分是按施工工序、工艺进行划分的,计价时根据施工工序、工艺计算工程量、套定额计价。每条子目反映的是一个施工工序、工艺的单价。

而清单计价方法子目划分是以一个“综合实体”考虑的,“综合实体”一般包括多个施工工序、工艺内容,计价时需把多个施工工序、工艺内容单价相加,反映的是完成一个综合实体的综合单价。

3.3 计价依据不同

定额计价方法工程量计算的依据是建设工程定额规定的工程量计算规则,计价的依据是建设工程定额和有关部门发布的费用定额及人工材料机械价格。

清单计价方法工程量计算的依据是《清单计价规范》,计价的依据是企业定额和市场上人工材料机械的价格。

3.4 单价和报价组成内容不同

1)在单价上定额计价单价反映的是定额基价,只包括定额编制时期的人工费、材料费、机械费,而清单计价单价则反映的是投标报价时的人工费、材料费、机械费及企业管理费、利润和风险费用,是一种综合单价。

2)在报价上定额计价包括直接工程费、措施费、间接费、税金,而清单计价不但包括以上内容还包括预留金、材料购置费和零星工作项目费等。

3.5 工程量计算主体不同

定额计价中招标方和投标方均需按图计算工程量,而清单计价中招标方需按《清单计价规范》要求自行或委托有资质单位计算工程量,并按《清单计价规范》要求编制成工程量清单提供给投标人,以便投标人报价。而投标方则无须计算工程量,按招标人提供的工程量清单自行报价即可。

3.6 施工措施费纳入竞争

定额计价不区别工程实体消耗和工程施工措施消耗,两者是混在一起的,而清单计价对两者进行了分离单列,并纳入了竞争的范畴。

3.7 工程量计算规则不同

定额计价的工程量按工程的实际发生量计算,包括净用量、损耗量及采用技术措施的增加量。而清单工程量只计算净用量,不包括损耗量和措施增加用量。

3.8 工程量计算繁琐程度不同

定额计价方法仅需计算定额量即可,而清单计价方法既要计算清单量,还要计算定额量。同时这种繁琐也反映在计价表格上,定额计价通常只需显示定额号即可,而清单计价不仅需要定额号还需要清单号。

4 定额计价与工程量清单计价的联系

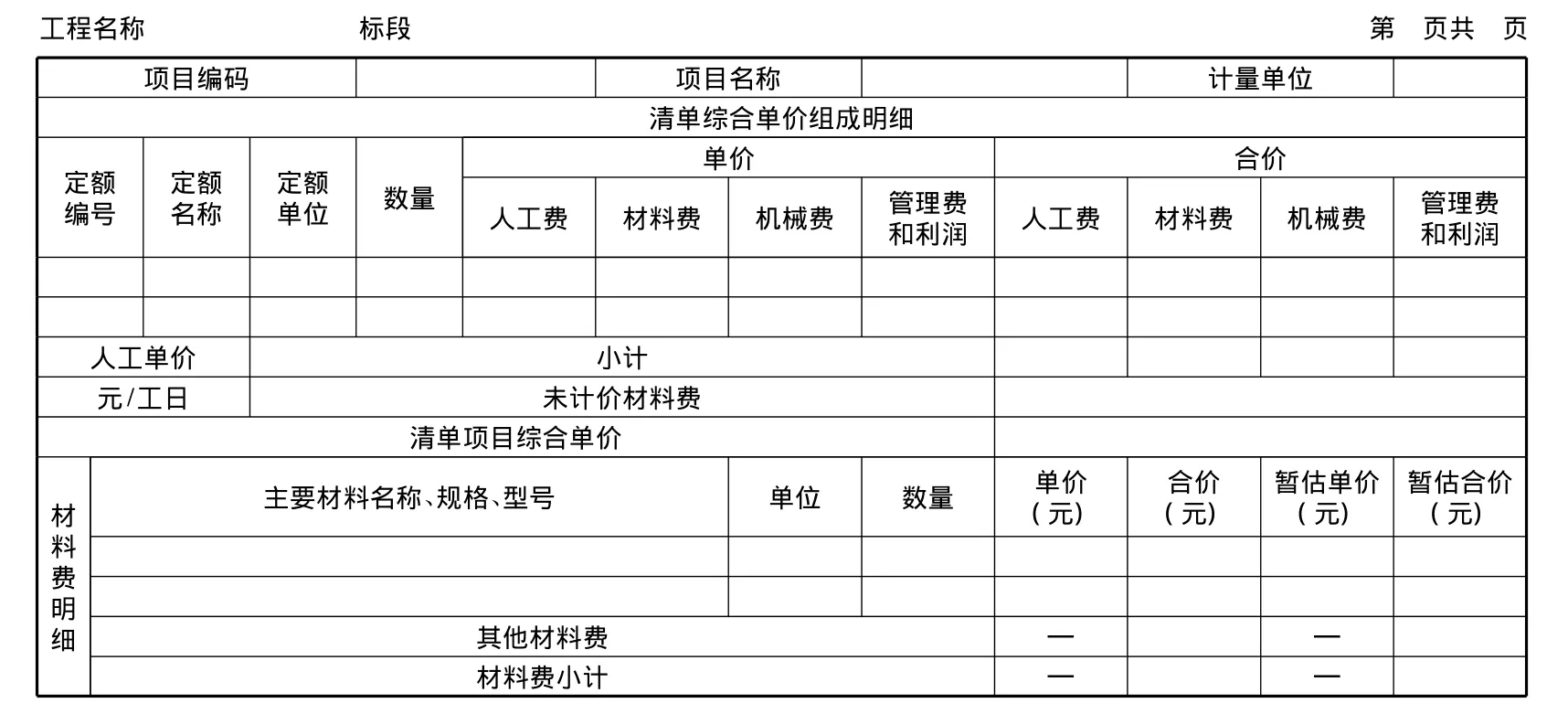

2013清单规范规定的综合单价分析表见表1。

表1 综合单价分析表

由表1可以看出,“定额”仍然是清单计价的依据,这是由于在中国清单计价是在学习借鉴国外通行做法并与中国实际相结合的产物,是在定额计价基础上衍生出来的计价方法。在《企业定额》没有能够被业主普遍认同,政府《建设工程定额》仍然占主导地位的前提下,清单计价实质上是定额计价的翻版。而二者的关系主要有以下两点:

1)两种计价方法都是建立在“定额”的平台上。不能理解为实行清单计价就不要定额了。定额不能淡化,而应加强。

2)定额与两种计价方法的关系可比拟为:定额是“词典”,计价方法是“文体”,不同的人使用词典和文体,可以写出不同风格的文章。

5 工程量清单计价方法存在的问题

5.1 清单项目划分存在不足

同一个分项工程(如土方工程、钢筋工程)在不同的专业中反复出现,但清单项目的项目特征、工程量计算规则、工作内容却不相同,给使用清单带来很大不便,建议编制通用清单项目,适用所有专业。

5.2 使用阶段比较单一

在工程建设领域内仅适用于施工发承包计价活动(招投标过程中)。而在工程建设其他阶段仍需使用定额计价方法,如工程概算的编制仍需使用概算定额。

6 结语

1)随着我国市场经济的不断发展,作为计划经济时代的工程定额计价方法已经不能适应工程建设项目招投标阶段日益市场化的要求,首先它不能反映出在市场经济竞争条件下不同能力建筑企业的生产成本的不同(定额是统一的),再次它不能反映出市场经济条件下工程建设各生产要素供求变化对建筑产品价格的影响(各生产要素价格由建设主管部门发布),而清单计价却可以充分的体现以上两方面,生产成本由企业定额确定,生产要素价格随行就市,因此在市场经济条件下的招投标阶段,定额计价方法最终会被清单计价方法所代替。

2)清单计价的核心是企业定额,企业定额能够充分体现出企业的技术能力、管理能力。然而目前我国大多数建筑企业并没有企业定额,企业为了完成招投标工作还必须使用我国的建设工程定额作为企业投标报价的重要参考。因此在大多数建筑企业拥有自己企业定额之前,我国建设工程定额还会长期存在。

3)清单计价体现的是市场价格,规范的是市场经济条件下建筑产品交易双方的行为,因此它主要适用于存在交易双方的招投标和施工管理阶段,而在工程建设其他阶段(如工程前期的方案设计、初步设计阶段)并没有交易双方,也没有市场价格,要确定工程造价还需要采用定额计价方法,因此定额计价方法也将会长期存在。

[1]全国造价工程师执业资格考试培训教材.工程造价计价与控制[M].北京:中国计划出版社,2009.

[2]GB 50500-2013,建设工程工程量清单计价规范[S].

[3]赵润山.清单计价与定额计价的区别及清单计价的优势[J].山西建筑,2013,39(3):222-223.