三年亏损超60亿 二重重装缘何遭遇滑铁卢

2014-07-11何丹

何丹

2010年初,中国二重在诸多投资者纷纷看好的情况下,轰轰烈烈上市。年底再继续增发4亿股,募集资金约50亿元.最初半年各大证券公司均是集体推荐,到2010年第三季度开始产生分歧,再到2012年年初大家都统一保持中性意见。上市后不久,连年亏损,这只“昔日巨星”是否能在停牌之后涅槃重生呢?其3年多的连续亏损究竟是何原因?

二重重装属于重大技术装备制造业重的重型机械行业。2010年年初,二重重装以40.48倍的高市盈率,近200倍超额认购在沪市成功发行上市,处于高度景气的重型装备制造业受到了市场的热烈追捧,市场对这一中国重型装备重点企业业绩前景充满信心。除中国二重是第一大股东之外,从2010年开始就一直是二重第二和第三大股东的中国华融资产管理股份有限公司和中国信达资产管理有限公司从2012年开始一直处于减持状态,甚至在2014年的十大股东排名里,中国信达已经销声匿迹。如今这支股票已在退市边缘,于2014年4月停牌。从上市当年的2010年业绩大幅下降、2011年进入亏损、到2012年28.89亿元的巨额亏损,2013年31.59亿元巨亏,2014年第一季度亏损2.98亿元。对于*ST二重是否还会继续亏损暂且不论,但是对这个大家纷纷看好,甚至还有增股的央企究竟是什么原因令其连续惨遭滑铁卢呢?实在值得深思。

对宏观经济波动比较敏感

公司所处行业是国家基础工业的上游行业,周期性强,对宏观经济波动比较敏感。从*ST二重、太原重工、中国一重、中信重工等报表可以看出,订单周期较长的重型装备没有像工程机械和机床那样会收获4万亿元带来的巨量订单。且2010年对于以重型冶金设备为支柱的产业是最严峻的考验,因为我国的重机行业处在转型期,钢铁企业的产能过剩和中、小型钢厂改建的低于预期造成大量订单无法如期完成。而2012年时期,国内外经济状况又处在相当的不确定性中,公司产品所处市场受到较大的负面影响,竞争剧烈,导致风电等发电设备,冶金成套设备等的业绩表现出较为明显的下降。另外,日本发生的福岛核泄漏事故使得市场原本预期较高的核电产品受到极大影响,部分产品的交货被延迟。这也就使得二重在如此压力重重的宏观环境下入不敷出。

公司业务转型不见成效

回顾公司从2010年初成功完成IPO上市,然而IPO募集资金总量相对较小,截止2010年9月,募集资金已累计使用77.52%,资产负债率仍高达72.10%,远高于同行业上市公司,公司的财务压力较大,需再次通过股权融资改善资本结构和现金流状况。于是在2010年11月,公司发布公告向控股股东“中国二重”在内的不超过十名特定对象非公开发行A股股票。公司从2010年一直试图从冶金设备业务转型到清洁能源发电设备业务,但是冶金业务的缩小所带来的利润降低,并没有被大力发展清洁能源发电设备获得的利润所弥补。冶金成套及备件设备件的毛利润从2009年的5亿元到2013年亏损 4.58亿元,清洁能源发电设备也并未在转型中获利,从2009年获利7.88亿元到2013年亏损2 .72亿元。

公司注重装备能力建设,缺乏盈利管理理念,盈利能力逐年下降

2013年*ST二重管理费用约为8.26亿元,同比上升12.3%,更不用说2011年的管理费用同比上升接近33%。背后的驱动因素是税金和研发费用,前者同比上涨78%,后者同比上涨1170%。研发费用在2011年大幅上扬的主要原因是公司在2010年为了实现从生产冶金成套及备件为主的业务到清洁能源发电设备业务的重心转移,科技投入显著增加。而这些大幅投资使*ST二重患上了资金饥渴症。

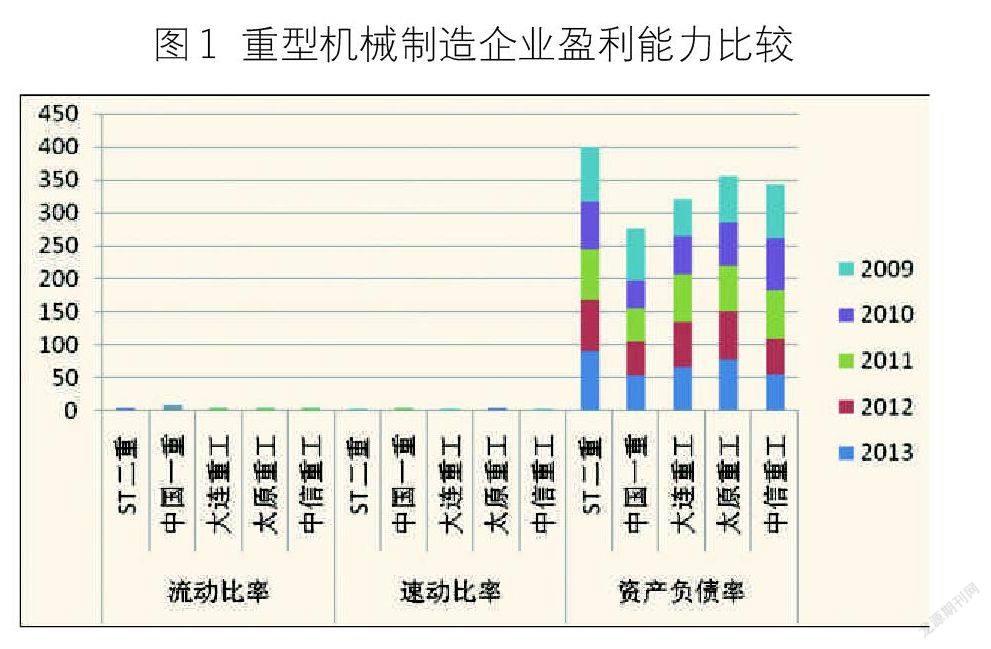

但是,尽管*ST二重今年来的装备能力以及研发能力有很大提高,可比较公司与同类公司的盈利能力,还是显著偏低。如图1,在重型机械制造业达到顶峰的时间段里,中国一重的净资产收益率就已经达到了34.44%,而二重的收益率却是其一半不到。虽然近几年受到宏观经济因素影响,该行业都不是十分景气,但是对于是中国七大重工机械制造的二重来说,其表现可以说是不容乐观。在2013年其毛利率为-17.31%,净利率更是只有-65.49%,相对于同行业营业收入21.32亿元,净利润0.7亿元的比较下,显得有点惨不忍睹,净利率、毛利率、收益率在图中皆是大大的负值,异常显著。2011年固定资产投资18亿元,2012年12亿元,可是所有投资项目均未达到预期目标。

图1 重型机械制造企业盈利能力比较

固定资产利用率低,资产减损值逐年增加,存货周期长

企业的固定资产和在建工程反映的是企业装备制造的生产规模能力,如图2,公司2005年以10.51亿元的固定资产能力创造了30.18亿元的营业额,此后公司投资回报率也不断上升,到2008年市场需求急剧上升,公司以27.28亿元的能力创造了74.98亿元的营业额。但2011年之后,募集资金的投资项目几乎没有带来新的收益。并且,与大多数同行业公司相比,*ST二重的在建工程所占用资金远远多于其他企业,固定资产周转率也非常低,2013年仅为0.78,太原重工在建工程虽然也有11.39亿元(*ST二重17.62亿元),但其固定资产周转率达到2.32。由于钢铁、水泥、船舶、工程机械、重卡等产业均出现产能过剩,煤炭价格、水泥价格下行,以及全球经济不景气和日本核电站核泄漏事件影响,造成*ST二重在电站、石化和锻压方面的订单出现全面萎缩,公司营业收入下降达到44.76%,其资产减损值相当严重,从2011年的0.96亿元到2013年的5.96亿元。

图2 重型机械制造业固定资产投资比较

图3显示,*ST二重平均存货周转天数超过300天,这样遭遇2008年金融危机后订单延期,周转率更加放缓,企业经营效率逐年下降。

图3 *ST 二重资产运行效率指标

资产负债率连年增加,流动比率,速动比率低

在图4,可清晰看出2010-2013年资产负债率为72.89%,76.26%,76.785,90.87%,债务一直维持较高比例。且截止2013年末流动比率、速动比率分别为0.74、0.41,资产负债率在2013年远远高于了惯例上的70%。可见,*ST 二重资产负债率明显高于同行,流动比率、速动比率明显低于同行的流动比率和速动比率均值1.3、0.8,反应出其应对短期负债的偿债能力明显不足。

图4 重型机械制造企业偿债能力

应交税费多年负值

造*ST二重2011年到2013年的资产负债表中,记者发现其应交税费多年为负值,2011年-2013年分别为-0.2亿元、-3.2亿元、-1.17亿元、-1.57亿元。进项税多来自于公司购买原材料时候的增值税,销项税则是公司销售产品时候的税费,既然出现了负数,或许这就不得不让记者联想到, *ST二重多年的亏损让公司有尚未抵扣完的进项税。因为如今该公司的上游行业中能源价格,有色和天然气等原材料价格上涨以及公司下游企业的冶金,电力,造船,石化,汽车等行业订单锐减的情况有关。

嫁入国机“保壳”是否成功,待看14年财报

国务院国资委批复中国二重整体产权无偿划入国机集团。通过股权划拨“嫁入”中国机械工业集团,国机集团方面也明确表示,未来拟以*ST二重为核心发展高端重型装备研发与制造业务。不过记者由衷认为,*ST二重究竟是在国机的帮助下涅槃重生,还是如同具有央企背景的*ST长油一般被终止上市,现在没办法确定,但2014年第一大季度财报显示*ST二重在第一季度营业利润为-3.06亿元。因此,资金目前选择介入与否,其实和当初上亿资金涌入*ST长油一样,无非是又一场赌博,究竟“涅槃成凰”还是就此“陨落”,且看2014年最终财报。