中俄独立审计之比较

2014-07-09马巧靖岳刚

马巧靖++岳刚

摘要:在“我国企业走出去,外国资本引进来”的企业发展过程中,独立审计在规范企业行为、维护社会公众利益方面扮演着越来越重要的角色,为维护健康的经济秩序保驾护航。中国和俄罗斯都是转型经济国家的典型代表,经济发展既具有相似性又有明显的差异。因此,作为经济发展“守护神”的独立审计制度也是相似性与差异并存。本文从两国独立审计的产生、监管模式、规范体系以及独立审计具体制度等四个方面进行对比研究,通过两国独立审计行业的相互借鉴,为两国独立审计行业向更科学、更严谨、更国际化的方向发展提供帮助。

关键词:中国 俄罗斯 独立审计 注册会计师 审计准则

中国和俄罗斯都作为转型经济国家的典型代表,经济发展既具有相似性又有明显的差异。因此,作为经济发展“守护神”的独立审计制度也是相似性与差异并存。以下将从两国独立审计的产生、监管模式、规范体系以及独立审计具体制度等四个方面进行对比研究。

一、独立审计的产生

从独立审计的产生来看,两国独立审计的产生具有相似性,都是经济体制从计划经济向市场经济转变的要求。

在苏联解体之前,俄罗斯实行的是高度集中的计划经济体制。苏联解体后,俄罗斯开始实行由计划经济向市场经济的变革。在计划经济体制下,财产的所有者和财产的经营者是同一的,都是国家。独立审计的产生源于财产所有者和经营者相分离,因此这时的俄罗斯不具备独立审计产生的条件。在向市场经济变革的过程当中,随着国有企业的大规模私有化,财产所有者和经营者分离。为了满足财产所有者对会计核算进行独立检查的要求,促使受托人(经营者)在授权经营过程中做出诚实、可靠的行为,俄罗斯的独立审计应运而生。

我国独立审计的产生与俄罗斯具有极大的相似性。新中国成立初期到改革开放以前,我国的所有制结构基本上是单一的公有制经济。从改革开放开始,我国开始逐步建立社会主义市场经济体制,所有制结构也逐步多样性,产权主体多元化,这为独立审计制度的重建提供了条件。

二、独立审计行业的监管模式

俄罗斯和中国的独立审计行业监管模式都是“政府监管,行业自律”模式。

在俄罗斯,俄罗斯联邦授权财政部行使对审计活动的监管职能。此外,1997年4月俄罗斯职业会计师与审计师协会(ИПБ РОССИИ)成立,它是会计师自律性非营利组织,并在俄罗斯的72个地区成立了地区专业会计师协会,负责监督其会员的执业行为。

我国《注册会计师法》第五条规定:“国务院财政部门和省、自治区、直辖市人民政府财政部门,依法对注册会计师、会计师事务所和注册会计师协会进行监督、指导。各级注册会计师协会在各级财政部门的领导下监督会员执业质量、职业道德,依法实施注册会计师行业管理。”

虽然俄罗斯和我国对独立审计行业的监管模式都是“政府监管,行业自律”模式,但其中也有所差别。俄罗斯独立审计准则的制定由俄罗斯联邦财政部下设的审计活动委员会承担,然后审计活动委员会提交财政部研究,财政部提请联邦政府批准。对审计师事务所以及审计师执行审计准则情况的监督基本上也由财政部完成。俄罗斯职业会计师与审计师协会的职责主要倾向于对会计师事务所和审计师、会计师提供服务方面。而我国注册会计师协会章程中除了规定注册会计师协会有审批和管理本会会员,组织会员培训、业务交流、开展理论研究、进行行业宣传等职责之外,还规定中国注册会计师协会有拟订注册会计师执业准则、规则,监督、检查实施情况以及组织对注册会计师的任职资格、注册会计师和会计师事务所的执业情况进行年度检查的职责。我国注册会计师协会是服务职责和监管职责并重。由此可见,与我国强调“行业自律”相比,俄罗斯更强调对独立审计行业的“政府监管”,这一点值得我国借鉴。我国目前的这种由注册会计师协会实际执行注册会计师行业监管的模式已经显示出了它的弊端,如注册会计师协会既是其会员的服务者又是监管者,缺乏独立性。又如注册会计师协会只是行业自律组织,其权威性不如政府,对会员的约束力不足。

三、独立审计规范体系

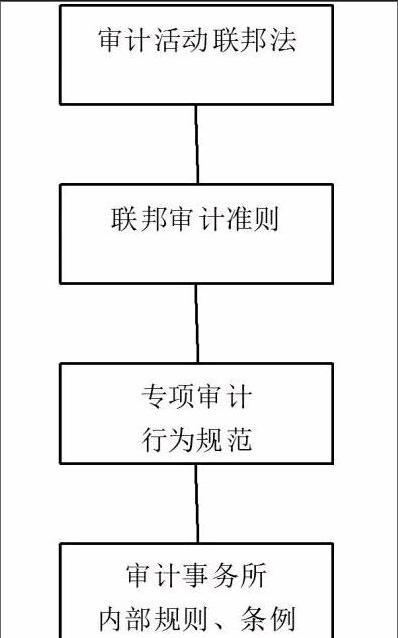

俄罗斯独立审计规范体系主要有四个层次,如图所示:

其中第一层次是《审计活动联邦法》,它是整个体系的主体,其权威性最大,高于其他层面;第二层次是联邦审计准则,除非具有法定例外情况,该准则对于审计事务所、独立审计师以及被审单位都是强制执行的;第三个层次是具体的专项审计行为规范;第四个层次是审计事务所内部的规则和条例,其形式和内容由审计事务所自行决定。后两个层次不得低于前两个层次的要求,更不得与前两个层次的要求冲突。

2006年独立审计准则修订完成之后,我国的独立审计规范体系发生了较大变化。目前我国的独立审计规范体系如图所示:

在我国独立审计规范体系中,《中华人民共和国注册会计师法》处于体系的最高层次,是规范我国注册会计师执业行为的根本大法,体系中的其他法律法规都是以《注册会计师法》为依据制定的。第二层次是注册会计师执业准则(包括48项具体准则),它是注册会计师行业技术性规范,于2007年1月1日起在所有会计师事务所施行。此外,还有职业道德准则和后续教育准则,这两个准则虽然不是行业技术型规范,但仍是行业管理的规范性要求,所以我认为,也应该将其归为独立审计规范体系的第二层次。执业准则包括业务准则和会计师事务所质量控制准则,其中业务准则细分为鉴证业务准则和其他业务准则。按照鉴证业务提供的保证程度和鉴证对象的不同,鉴证业务准则又分为中国注册会计师审计准则、中国注册会计师审阅准则和中国注册会计师其他鉴证业务准则。其中,审计准则是整个执业准则体系的核心。

从以上的分析可以看出,与俄罗斯相比,我国新的独立审计规范体系层次划分更清晰,在结构设计上也趋于严密,更便于执业人员的理解和把握,可操作性较强,并且新的执业准则体系在体系结构、项目构成和基本内容上实现了与国际准则的趋同。而俄罗斯的审计规范体系层次性不强,不够细化。但是,就审计准则本身来讲,由于2001年开始俄罗斯聘请欧洲专业人士来制定审计准则,以国际会计准则为蓝本对其原准则进行了修订和完善,所以新制定的审计准则保持了与国际审计准则的基本一致。从这一点来说,俄罗斯审计准则的发展很快。我国独立审计准则从1995年颁布《独立审计基本准则》到2006年修订完成《中国注册会计师执业准则》,达到了我国独立审计准则的国际趋同,这期间经历了10几年的时间。而俄罗斯独立审计虽然起步比中国晚,却也跟上了审计准则国际趋同的步伐。endprint