浅谈《会计电算化》课程教学改革

2014-07-09邵佳佳

邵佳佳

摘要:社会越发展,会计越重要。目前,中小企业对具有会计电算化处理的人才需求越来越强烈。但是高职院校培养的人才只停留在简单会计电算化帐务处理的层面,对企业的供、产、销平台一体化还无从谈起,远远不能适应企业对电算化处理人才需求。导致一方面企业招不到适合本企业发展会计电算化处理人才,另一方,学校培养的学生就不了业或难以适应工作岗位的尴尬境地在课程体系的建设上,本文主要是论述了会计电算化课时按排顺序,以及增加会计电算化课程在整个教学计划的课时比例、在教学内容的组织上采取由工作岗位中所需要的标准作为教学内容。

关键词:会计电算化 教学 课程设置

课题基金:《基于ERP沙盘对会计电算化实训课程改革研究》浙江农业商贸职业学院2011年度教改项目 项目编号JG201104

随着高职教育要求学校教育跟企业实践之间零距离的要求,整个会计电算化教育体系正面临一系列的改革和创新。目前的现状是会计电算化教学目标定位不准、教育观念陈旧、课程设置不合理、教学内容、教学方法滞后和实训条件建设滞后。高职教育仍然存在着本科的压缩饼干,造成在动手上不能与中职生比,在理论上不能与高职生比的尴尬境地。而当前的社会急需一大批有一定的理论知识和操作上能够胜任会计电算化应用的管理人才。虽然目前关于高职会计电算化教育中的教育目标、教育观念、教学方法、实训体系等问题已经引起人们的重视和关注,而在如何适应企业需要,如何将企业的真实的工作场景和工作任务纳入到会计电算化教育体系中来,建立工作过程过程系统化的会计电算化教育目标、教育理念、课程体系、教学方法、实训条件等方面的研究仍未形成具有代表性的成熟观点,而且高职会计电算化教育研究方面的文章特别是系统性研究的文章非常少,面对这一领域的空白,对我既是一个机会,又是一个挑战,本文将以会计电算化的课程体系的构建进行探讨。

一、会计电算化课程体系设置不合理,教学内容陈旧

(一)课程设置的结构不合理,会计电算化所占的比重较低

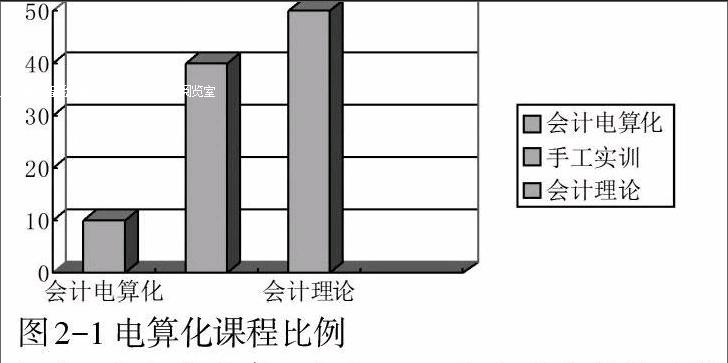

从下图中可以显示出会计电算化课程占总课程的比例只有10%,会计手工模拟操作占到40%,会计理论课占比重为50%,会计电算化课程所占总课时比例严重不足(见下图2-1)。目前,学校的会计电算化课程在第三学期,每周4节,一学期有18周学时,在这些学时中,学生仅仅初步学习用友U861软件的财务链,包含总帐、报表、固定资产、薪资、应收应付模块。初步应用其软件模块和考出初级会计电算化证,谈不上软件的综合应用和熟练掌握,更不能对相关会计电算化软件学习和旁类触通。

图2-1 电算化课程比例

(二)课程安排顺序不太合理,课程体系的设置不够完善

调查表明,90%的学生认为,会计电算化课应该按排在第二学期而不应该按排在第三学期,原因是会计证的考取往往在第二学期,很多学生由于事先没有上过会计电算化课,没有任何的会计电算化方面的专业知识,为了考取会计电算化证,只能参加外边的培训班进行补充知识,或者找会计电算化老师进行私下补课,到了第三学期,到了学习会计电算化的时候,由于己经取得了初级会计电算化证,学生对所学课程己经少了很多兴趣。其次,会计电算化课程现在都结合ERP系统,而ERP系统财务链和供应链有着紧密的联系,虽然,现在供应链有选修课,但是由于其课时量的有限,远远不能满足学生对ERP各基本系统的了解。最后,调查发现,会计专业学生毕业以后,由于EXCEL在财务中要大量的应用,而在计算机基础中,由于课时的有限,计算机老师又是计算机专业毕业,对会计不甚了解,所以无法利用会计的角度对EXCEL的应用进行会计处理的讲授,所以90%的学生,认为因该在第四学期,也就是去企业顶岗实习的前一个学期增设一门《EXCEL在会计中应用》,拥有计机算机和会计专业知识背景的教师进行讲授,以便更好的适应将来会计业务中EXCLE处理。

(三)会计电算化课程与其他课程缺乏联系

会计电算化教师在授课的时候,只是一味演示软件的应用,而没有具体与会计专业其他课程进行结合联系,从而不能让学生能实际的联系所学专业课程会计电算化的应用。其他课程,由于专业老师不能了解会计电算化软件的应用,所以更无从讲解所讲授课程在会计电算化的应用。

(四)课程设置不适合ERP的教学

由于现代的会计电算化的教学,都是ERP系统下进行,老师在教授其他专业课时,进行电脑实训时,并不在ERP系统下进行,而是运用其适合这门课程的软件。例如,财务会计实训、基础会计实训、成本会计实训都在厦门网中网软件中进行实训。目前,学校的ERP实训室中只进行会计电算化实训。只有在会计电算化课程中能够初步了解ERP系统,但是ERP系统集成会计专业所有课程和内容,功能全面,结构庞大,仅仅的从会计电算化课程中了解ERP系统是不够的,更谈不上熟练的应用。

(五)对教材评价满意度低,教材存在诸多问题

目前,A高校选用的教材是清华大学出版由王新玲主编《用友ERP应用实务》,该教材主要介绍用友ERPU861软件操作手册,对于具体会计电算化的原理知识没有详细说明。问卷调查表明,教师和学生对目前的会计电算化教材普遍不满意。通过调查发现,目前市面上有一定的理论介绍,丰富实践指导案例数籍普遍很少,教师由于平时课时量大,自身教学经历沿浅,自编教材的难度很大。从问卷中显示,教师和学生普遍认为现用会计电算化教材主要存在该书缺乏讲述会计电算化的基本理论,缺少与实际财务处理的案例,导致学生实际财务处理能力不强,而令人不满意的教材给会计电算化学习带来很多不便。

二、增加会计电算化教学内容,完善课程体系建设

(一)扩大会计电算化课程比例

会计电算化是一门集会计处理和计算机应用的综合课程,该课程涉及ERP财务链、ERP供应链,ERP沙盘、EXLCE应用,这些知识需要开设几门课程才能共同完成,所在会计电算化课程系列至少应该占整个人才培养方案比例的40%,也就是需要至少3门课程才能完成所要求的教学任务。

(二)调整会计电算会化授课顺序

在三年制的高职教学中,应根据学生实际情况,设置在第二学期,主要是有利于学生在第二学期学习会计电算化课程以后,能够直接考取会计电算化证和会计证.在第二学期的课时按排,主要按排一周4节课时,按排18周的学时,该课时内容按排上,主要包括了解会计电算化基本原理,学习用友ERPU861软件。软件主要包括总帐、报表、固定资产、薪资系统、应收应付系统。在第三学期学习金蝶K3总帐、报表、固定资产、薪资系统、应收应付系统,以及供应链部分采购管理、销售管理、库存管理、存货核算系统。其中不论那个软件都要求熟悉总帐管理系统。同时第三学期还要开设ERP供应链的内容,因为供应链的模块和财务链模块有很大的关链,,并且在第四学期增设ERP沙盘的应用和EXCLE在会计的应用,通过ERP沙盘来动态的学习会计在财务软件中的应用,而会计业务在EXCEL 中实践课时比例需要大幅提高,教师讲授的比重要减少,在一堂课45分钟的课中,教师所占比重建议建只占10%,所授课程全部在实训室上课,这样有助于学生能够在教师授完课以后能够当场进行实训,有利于学生快速的应用和掌握。

(三)将计算机技术课程融合于会计专业课程体系

计算机技术课程融合会计专业课程的联系,真正实现会计业务电算化处理。学习会计电算化主要包括,计算机基础知识、会计知识、管理知识、电算化处理知识。计算机技术在会计专业中的应用,主要包含以下几个层次:首先是系统知识以及系统的应用和维护、数据库知识其中数据库知识主要包括SQL数据库的应用,以及相关网络知识的应用,其次是会计电算化各种软件的应用,主要是包括金蝶和用友、新中大软件的应用,第三是在各专业课中会计电算化实训中实训时引入EXCLE作为背景,能够通过EXCEL软件熟练进行各种内部表格制作和管理。四是为深化会计算化应用还可以开设《ERP沙盘对抗》、《审计电算化》、《ERP综合实训》等实训课程的开设。

(四)将ERP软件与会计专业课程融合

目前,会计电算化课程的内容只是ERP软件中的一部分,ERP己经集合会计专业各专业课所需要的模块以及相应的操作技能,我们可以通过学习会计专业的相关课程时可以与相应ERP模块相结合进行相应的操作学习,使平时的会计专业课学习与ERP实践操作两对应,增加理论与实践学习的紧密性。比如说基础会计中业务,完全可以在ERP中财务链进行完成,再比发说成本会计中,对存货的核算实训,完全可以采用供应链存货模块进行核算,在财务管理中,可以使用ERP沙盘进行动态练习财务业务处理,最后学期的会计综合模拟实训,可以采用一套会计帐套,学生分别可以采用手工完成和会计电算化软件完成。

(五)会计电算化的课程体系的建立以职业岗位能力为基础

会计电算化的课程体系建立时,通过分解ERP岗位职业能力为基础。在课程体系的建立时分为两步:第一步 调研企业,了解有那些职业岗位,并且清楚职业岗位所需要的知识、能力、素质。第二步,明确职业岗位与相应职业资格证书所要求的教学内容、并根据相应的教学内容确定相应的教学方法,通过职业资格证书和职业核心岗位所要求的教学内容来建立会计电算化课程体系。总之,会计电算化课程体系建设以“必需、够用”为基础,在教学内容上也要以满足教学目标中的素质目标所要求团队协作能力、可持续发展能力、整个课程体系以先上公共课后上专业主干课为主线,在设置时教学内容模块以岗位为原则,理论与实践为一体的会计电算化课程体系。

(六)建立适合会计电算化课程体系的教材体系

优秀的会计电算化教材在人才的培养上能够满足教师对学生进行使用教材时的启发性、思维性、科学性、普遍性、先进性的需求,同时符合多样性、层次性、实用性、综合性要求的理实一体的教材体系。在编制教材时要求,教学内容的要求以“必需、够用”为基础,内容要达到职业岗位和职业资格证书所要求教学内容,在教材建设中,还要求能够编入前沿的理论知识、最新的会计电算化实训要求。为了保证教材能够满足课程建设中所要求的教材内容,教师可以参考企业的财务报告和相关杂志的案例。其次企业可以通过下企业锻炼,在企业实践中收集相关的案例,或者通过校内的会计事务所提供的案例作为教材自编的素材,从而编制出适合本校高职学生的会计电算化课程体系的教材。

三、结束语

本文结合本人从事了多年高职院校会计电算化教学的体会及新一轮评估文件要求,对高等职业院校会计电算化教学内容进行了改革,研究了高等职业院校会计电算化课程教学改革的具体教学实施及成效分析,通过对上述内容的研究与探讨,结合高等职业院校学生特点明确会计电算化的教学目标是让学生了解会计电算化基本原理,熟悉会计电算化软件的各模块功能,并能够通过会计电算化软件进行会计处理操作。并具体界定该门课程知识、能力、素质目标。最后构建以“必需、够用”为基础会计电算化课程体系,在教学内容上也要以满足教学目标中的素质目标所要求团队协作能力、可持续发展能力、整个课程体系以先上公共课后上专业主干课为主线,在设置时教学内容模块以岗位为原则,理论与实践为一体的会计电算化课程体系。

参考文献:

[1]麻育胜.借助ERP系统的高职《会计电算化》跨学科教学与实训[J].财会月刊,2012第2期

[2]彭艳梅.《会计电算化》课程教学模式新探索[J].商业会计,2012第16期

[3]常红.高职会计专业课程一体化浅探[J].财会通讯,2012第25期

[4]陈薇旭.浅谈会计电算化的优劣及其对策[J].民营科技, 2012年第2期

[5]包炜.职高会计实践操作课程创新探究[J].现代阅读,2012年第6期endprint