武术用品制造企业绩效评价研究

2014-07-05冯振旗

冯振旗

武术用品制造企业是指专门从事武术用品生产和销售的经济实体,它是武术产业的重要组成部分,是武术事业发展的晴雨表和硬件保障,它在市场效益和经济效益的双重目标约束下,以合理的投入、有效的运营和高效的服务来实现自身的长久经营和持续发展。我国武术用品制造企业作为武术产业的基础,起步晚,经过多年的发展已经取得了一定的业绩。但我国武术用品制造企业同国内外知名体育用品制造企业相比,仍存在很多薄弱环节,如规模小、产品单一、品牌建设落后、经营绩效偏低、营销理念落后、标准化程度低等,尤其在绩效管理方面存在较大的差异性[1,2]。因此,充分挖掘制约我国武术用品制造企业绩效产出的制约因素,不断提高企业经营管理绩效,已经成为我国武术用品企业适应市场竞争、创造竞争优势的必然选择[3]。

长期以来,多数学者对体育用品制造企业的绩效进行了相关研究,尽管缺乏武术用品制造企业的研究,但是这些研究对于武术用品制造企业的绩效研究具有重要的参考价值。在体育用品的绩效评价研究中,吴晓阳、宁自军采用文献资料及数量经济研究法,通过对产业的国际竞争力评价方法进行分析和研究,提出了从ICOP(International Comparison of Output and Productivity)角度建立体育用品企业国际竞争力评价的方法[4]。陈颇等采用结构方程模型的方法探讨了体育用品制造企业的绩效评价模型,确认了体育用品制造企业产品销售状况、资产运营状况、债务状况与经营管理绩效之间的内在联系,并对我国体育用品制造企业经营管理绩效区域差异进行了实证研究[5,6]。杜海超在对我国体育用品制造企业自主创新能力现状综述的基础上,从技术创新、制度创新、管理创新、文化创新四个方面进行了综合评价[7]。

虽然以上研究从不同角度都分别获得了相关证据的支持,并对我国武术用品制造企业的发展和绩效管理提供了理论指导,但武术用品制造企业同其它体育用品制造企业一样具有多维性和复杂性,必须突破传统框架,从多维视角并结合现代理论和技术进行研究。武术用品制造企业绩效评价的有效性是以绩效的实现为目标,不同等级的绩效评价水平反映了武术用品制造企业的经营效率和效果。因此,必须寻求有效的绩效评价方法,以保障我国武术用品制造企业能够科学合理地评价。正确识别和评价不同武术用品制造企业绩效的差异性,必然能为我国武术用品制造企业的绩效管理提供有效的决策参考。基于平衡计分卡的企业绩效评价有效性已经在多个行业中得到验证,本文将平衡计分卡引入到我国武术用品制造企业的绩效评价中,建立评价的指标和模型,并进行实证分析,其研究成果能够丰富和完善武术用品制造企业的绩效评价理论,推动我国武术用品制造企业的绩效管理水平和价值创造能力的提高,有利于我国武术产业的长期发展。

1 基于平衡计分卡的武术用品制造企业绩效分析模型

1.1 平衡计分卡的核心思想和理论框架

平衡计分卡是20世纪90年代初由罗伯特·卡普兰(Robert Kaplan)和戴维·诺顿(David Norton)共同创建的一种业绩评价体系,被《哈佛商业评论》评为最具影响力的管理分析评价工具之一[8]。平衡计分卡设计了4个维度,包括“财务维度”、“顾客维度”、“内部流程维度”和“学习与成长维度”。它的核心思想体现在两方面,即“以愿景和战略为导向”和“以四维平衡为基本内容”。平衡计分卡的基本框架如图1所示。

图1 平衡计分卡的基本框架

1)财务维度。平衡计分卡的产生源于人们对单纯财务衡量方法局限性的思考。对武术用品制造企业而言,增加收入、降低成本、加强资产的利用率,能够提高经营绩效。改善和提高武术产品质量、劳动生产率和挖掘新的武术产品能提高企业的市场价值,实现武术用品制造企业的长远发展目标。财务维度告诉管理者,他们的努力是否对企业经济收益产生了积极作用,因此财务维度是其他三个维度的出发点和归宿。财务维度用来体现股东利益和概括反映武术用品制造企业的经营业绩。在业绩评价过程中,武术用品制造企业要从股东及出资人的立场出发,树立“企业只有满足投资人和股东的期望,才能取得立足与发展所需要的资本的观念。”此外,武术用品制造企业应根据所确定的不同战略方向、战略目标采用不同的业绩衡量指标,因为武术用品制造企业所重视的战略方向和战略目标不同时,其财务方面的衡量内容及重点就会发生变化。

2)顾客维度。顾客维度是武术用品制造企业从顾客,即广大武术运动者和爱好者的角度来评价企业运营状况。在激烈的市场竞争中,顾客对于武术用品制造企业来说是至关重要的。因为武术用品制造企业成果的获得不取决于企业内部任何人,也不取决于企业内部能够控制的任何事情,而是由武术用品制造企业外部条件所决定的。可见,顾客因素在平衡计分卡中占有重要地位。武术用品制造企业应树立正确的顾客观,做到真正了解习武者,不断满足武术群体的不同需要,使武术用品制造企业生产的服装、器械等产品能够适应市场需要,顺利实现产品价值,只有这样武术用品制造企业才能在复杂多变的经营环境中生存和发展下去。在平衡计分卡的顾客维度中,管理者要确定武术用品制造企业将要面对的竞争性顾客和市场份额,并计量企业在这个目标范围内的绩效情况,将其使命和战略转变为顾客和市场为依据的具体目标。

3)内部流程维度。平衡计分卡的内部流程是与价值链分析结合在一起的。武术用品制造企业因资源有限,为有效运用和发挥内部资源及过程的有效性,首先需要以顾客和股东的需求为根据,重视价值链的每个环节,设法分析企业的优势,如研究与开发(R & D)。平衡计分卡打破了传统业绩评价系统,只强调对已有的责任中心和部门进行控制的做法,为企业整体定义了一个完整的内部价值过程链。第一阶段为创新流程,即了解当前和将来的顾客需求,创造相应的武术产品和服务来满足这些需求。第二阶段为营运流程,即提供现有的产品和服务给现在的顾客。第三阶段为售后服务,即在销售之后提供服务给顾客,增加顾客从公司的产品和服务中获得价值。

4)学习与成长维度。平衡计分卡中,顾客维度和内部流程维度确定了企业在市场竞争中取胜的至关重要参数。不过,成功的指标是不断变化的。激烈的全球性竞争,要求武术用品制造企业不断改进现有的产品和程序,使自己具有巨大的潜力去引入新产品,如生产新颖的刀、剑产品满足武术爱好者收藏的需求。只有通过持续不断地开发新产品,为顾客提供更多附加价值并提高经营效率,武术用品制造企业才能打入新市场,增加收益,才能壮大发展。企业创新能力和学习能力的提高是与企业的价值直接相连的。对于学习与成长维度的强调是建立武术用品制造企业长期发展的基础,能够在这个领域取得成果将有助于其他三个领域的目标实现和业绩提高。卡普兰和诺顿把企业的学习与成长归于这样三个重要的资源:员工能力、信息系统和员工的积极参与程度[9]。

1.2 基于平衡计分卡的武术用品制造企业绩效分析模型构建

平衡计分卡4个维度是一条因果链,展示了绩效与绩效动因间的关系。一方面,武术用品制造企业为提高经营绩效,必须使产品或服务赢得顾客的信赖。另一方面,武术用品制造企业要使顾客信赖,必须提供顾客满意的产品。为此,武术用品制造企业需改进内部生产流程。改进内部生产流程,必须对员工进行培训和开发新的信息系统。内部流程与顾客维度相互影响,内部流程维度的改善引起顾客方面的改善,顾客维度的改善增强内部流程维度改善的动机和能力。内部流程维度和顾客维度的良好业绩最终会带来高的财务业绩,高的财务业绩也使武术用品制造企业持续地对顾客方面和内部流程方面业绩进行改善。平衡计分卡表现为外部衡量和内部衡量的平衡、结果衡量和动因衡量之间的平衡、短期衡量和长期衡量的平衡。在平衡计分卡的四维平衡中,财务方面的成功体现了武术用品制造企业的财务资源配置能力,并最终导致财务资源配置绩效。顾客方面的成功反映了顾客满意和认同能力,并最终导致顾客满意和认同绩效。内部流程的改善是武术用品制造企业协同能力的根本体现,是内部流程协同绩效的基本动因。学习与成长反映了武术用品制造企业的创新能力,也是学习与成长创新绩效的直接表现。在平衡计分卡的因果链中,愿景和战略居于核心地位,它是平衡计分卡四维平衡的基本约束力,它在引导武术用品制造企业财务、顾客、内部流程和学习与成长取得成功的过程中,最终形成企业的竞争优势,创造竞争力,促进企业绩效的产出。基于对武术用品制造企业绩效产出的四维平衡认识,全面系统地评价我国武术用品制造企业的绩效应从财务资源配置绩效、顾客满意和认同绩效、内部流程的协同绩效和学习与成长创新绩效四个维度入手,以武术用品制造企业的相关数据为分析依据,建立相应的评价模式,通过行业中企业相对绩效的分析和比较,给武术用品制造企业绩效以合理的定位。基于平衡计分卡的武术用品制造企业绩效分析模型如图2所示。

图2 基于平衡计分卡的体育用品制造企业绩效分析模型

2 基于平衡计分卡的武术用品制造企业绩效评价体系

2.1 评价指标选取

指标是评价的灵魂和基础,不同的指标是对武术用品制造企业绩效不同侧面的反映,对武术用品制造企业绩效的有效评价必须以建立科学有效的指标为前提。考虑到我国武术用品制造企业绩效评价的四维特征,按照 “科学性”、“全面性”、“易获取性”和“实用性”等原则,以定量指标为基础,从多个层次、多个维度来建立绩效评价指标是研究的基本要求[10]。财务资源配置绩效评价指标主要反映武术用品制造企业财务资源的配置能力和配置水平,一般情况下是围绕资产运营效率、成本费用水平和资产周转水平进行指标选取,本文采用“总资产报酬率”、“流动资产周转率”、“资本保值增值率”和“成本费用利润率”4个指标。顾客满意和认同绩效体现了武术用品制造企业运营状况对武术消费群体的良性互动和企业获得顾客满意的认可程度,本文选取的评价指标有 “顾客满意度”、“品牌认同度”、“顾客忠诚度”和“市场占有率”。内部流程的协同绩效反映在经营创新、营运管理和售后服务三个方面,它是实现武术用品制造企业资产优化和增值的关键,本文选取的评价指标有“计划准确率”、“产品优良率”、“服务创新率”和“服务优良率”。学习与成长创新绩效是武术用品制造企业长期发展的动力和源泉,本文选取的评价指标有“全员劳动生产率”、“企业凝聚力”、“职工专业能力”和“全员专业受训率”。基于平衡计分卡的武术用品制造企业的绩效评价指标见表1。

表1 基于平衡计分卡的武术用品制造企业绩效评价指标

2.2 评价模型构建

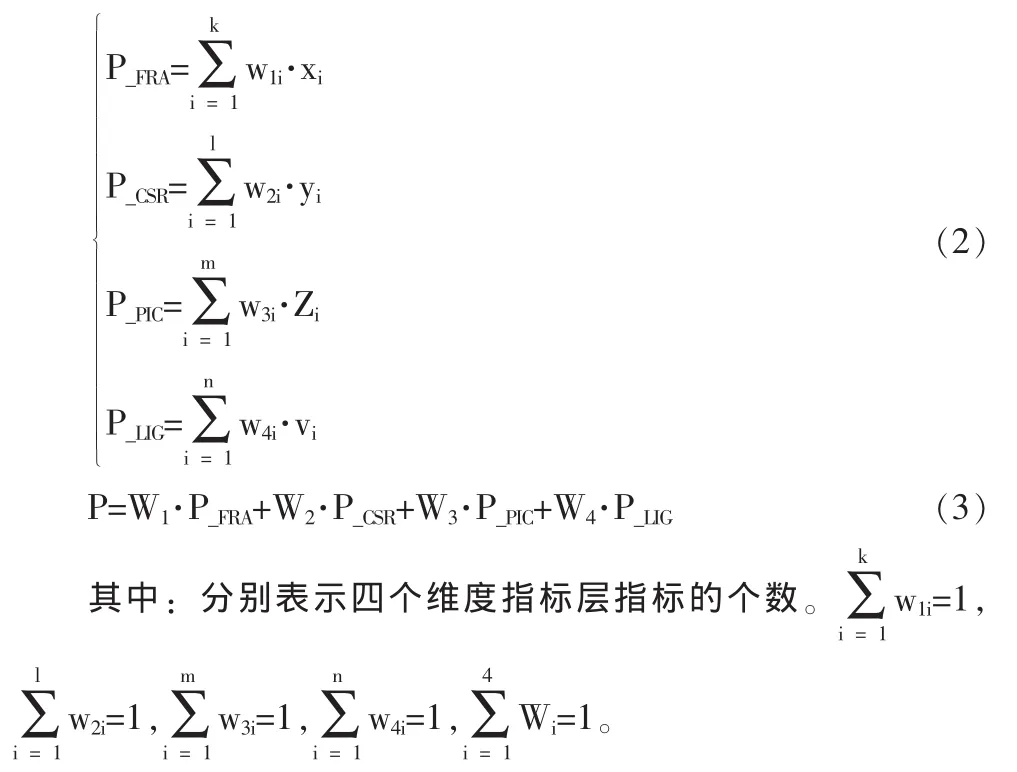

1)基础数据的预处理。对于计算得到的我国武术用品制造企业的绩效评价基础指标数据,由于量纲的影响和指标的计算值存在较大的差异,必须将指标的计算值进行正向化和标准化处理。由计算机对行业内企业的指标计算值进行极差变换,将标准化后的指标值限定在[0,100]的范围内。记xij为第i个子系统的第j个原始指标,yij为对应的经过预处理后的指标,xjmax为第j个指标的行业最大值或样本最大值,xjmin为第j个指标的行业最小值或样本最小值。则指标的预处理模型可表达为:

2)评价模型的建立。设我国武术用品制造行业内有n个企业,即论域U={u1,u2,…,un},基于平衡计分卡的武术用品制造企业评价向量P={P_FRA,P_CSR,P_PIC,P_LIG},指标向量P_FRA={x1,x2,…xn},P_CSR={y1,y2,…yn},P_PIC={Z1,Z2,…Zn},P_LIG={v1,v2,…vn},权向量W1={w11,w12,…,w1k},W2={w21,w22,…,w2l},W3={w31,w32,…,w3m},W4={w41,w42,…,w4n}。则维度评价模型和综合评价模型可表达为:

3 算例

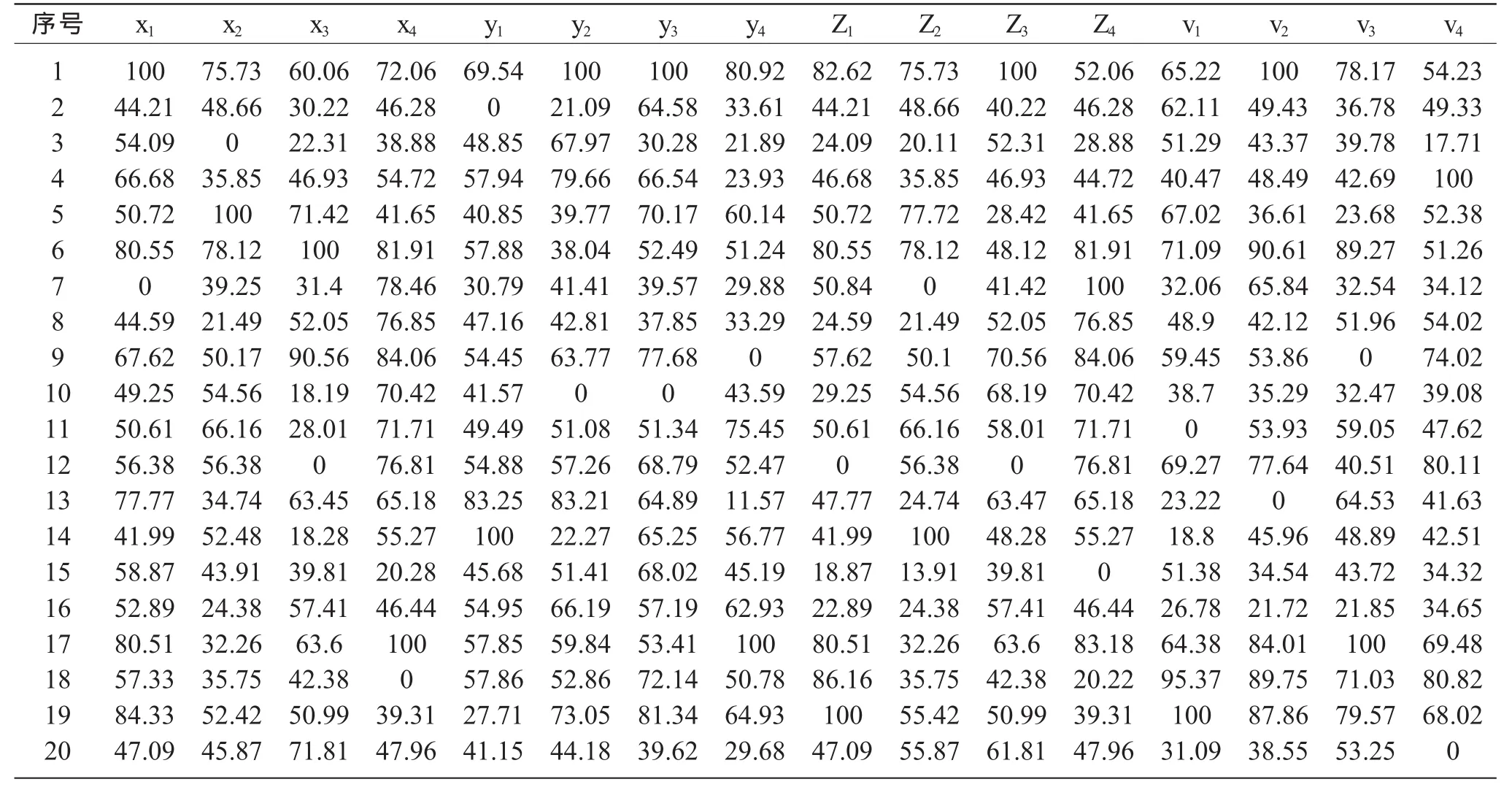

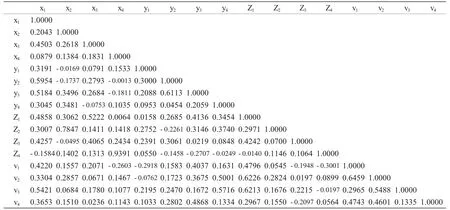

选取我国20家武术用品制造企业 (见表2)进行实证分析,数据取自我国武术用品制造企业相关统计数据。通过计算机的计算处理,可以得到样本指标的标准化数据(见表3)。运用SPSS 17.0统计分析软件,对样本企业基础指标的计算结果进行统计分析,可计算得到指标间的标准差矩阵为:

表2 评价的样本武术用品制造企业

表3 样本武术用品制造企业绩效评价的标准化数据

计算得到的相关系数矩阵为:

利用CRITIC客观赋权法计算得到的权重矩阵为:

根据权重和标准化数据,可计算样本武术用品制造企业绩效评价的财务资源配置绩效、顾客满意和认同绩效、内部流程的协同绩效、学习与成长创新绩效以及综合评价得分,将得分数据和排序列于表4。

表4 样本武术用品制造企业绩效评价得分表

4 结语

1)武术用品制造企业的绩效来源于多个方面,包括财务资源配置绩效、顾客满意和认同绩效、内部流程的协同绩效和学习与成长创新绩效。财务资源配置绩效反映了武术用品制造企业通过财务运作合理调配资源的能力,顾客满意和认同绩效体现了武术用品制造企业为顾客创造价值得到的认可程度,内部流程的协同绩效表明了企业为实现战略目标而产生的内部合力大小,学习与成长创新绩效体现了武术用品制造企业的学习创新能力。四者是相互影响相互联系的整体,它们的联运结果是武术用品制造企业综合绩效的来源。

2)武术用品制造企业的绩效评价是一个多维体系,它需要从财务资源配置绩效、顾客满意和认同绩效、内部流程的协同绩效和学习与成长创新绩效四个方面进行评价。通过引入平衡计分卡的基本框架、多维评价原理、和赋权方法,建立了绩效评价的指标体系,提出了武术用品制造企业绩效评价模型,结合实际数据进行了武术用品制造企业绩效评价分析,评价结果可以作为武术用品制造企业绩效管理的决策依据,对于我国武术制造企业有小规模的传统型向现代化的集群发展和规模化发展有重要的参考价值,对于我国武术事业的发展有重要意义。

[1]陈林祥.提高我国体育用品制造企业竞争力的对策研究[D].武汉:武汉体育学院,2007.

[2]于 海.市场经济中如何发展武术企业[J].北方经济,2012(5):32-33.

[3]栗胜夫,刘 英,白 震.少林武术产业集群的特征及SWOT分析[J].上海体育学院学报,2011,35(2):46-49.

[4]吴晓阳,宁自军.ICOP方法在体育用品业国际竞争力评价中的研究及应用[J].成都体育学院学报,2004(1):26-29.

[5]陈 颇.基于SEM的体育用品制造业经营管理绩效测评模型[J].武汉体育学院学报,2009(1):43-48.

[6]陈 颇,殷 樱,夏崇德.中国体育用品制造业经营管理绩效区域差异的实证研究[J].体育科学,2008,28(3):28-33.

[7]杜海超.我国体育用品业自主创新能力现状分析与评价[J].山西师大体育学院学报,2010(12):32-33.

[8]Kaplan R.,Norton D.The Balanced Scorecard-Measures that Drive Performance[J].Harvard Business Review,1992(2):71-79.

[9]Kaplan R.,Norton D.Organization Synergy-Using the Balanced Scorecard[J].The Commercial Press,2008.

[10]冯自钦.企业集团财务协同控制研究[D].武汉:武汉理工大学管理学院,2010.

[11]Diakoulaki,D.,Mavrotas,G.,and Papayannakis,L.Determining Objective Weights in Multiple Crireria Problems:The CRITIC Method[J].Computer Operations Research,1995,22(7):763-770.