书画艺术品市场周期与投资收益的研究*

2014-07-05周思达杨胜刚

周思达,贺 炜,杨胜刚

(湖南大学 金融与统计学院,湖南 长沙 410079)

随着我国经济持续高速的发展,个人财富的积累日渐增多,人们的投资需求和精神需求都大大增加。在股票和房地产成为人们普遍的投资工具之后,一直被认为是满足精神需求的艺术品由于近几年身价倍增,也逐渐成为一种投资的选择。其中,书画艺术品无论是从交易量还是从收藏群体来看,都是艺术品收藏门类中最主要的板块。市场上关于投资书画艺术品的真实收益一直众说纷纭,许多刚刚尝试购买书画艺术品的投资者经常被很多动辄几十倍暴利的传奇故事所吸引,然而真正获得成功的人却是极少数。即使号称专业的艺术品投资基金,虽然参与者众多,但却成功者寥寥。反而是一些当初并不以盈利为目的的博物馆在调整库存和藏品结构时,无意中转手的获利往往令人惊叹。

另一方面,从国外许多案例来看,一些富人在经济萧条时遭遇经济危机,不得不变卖私人财产以偿清债务。由于国外许多富人都有购买书画艺术品用来装点豪宅的传统,人们惊奇地发现这些本来作为消遣和装饰之用的书画艺术品在被迫拍卖时,成交价格往往大大高于当初的买入价格。这不禁让人猜测书画艺术品市场是否能与宏观经济或金融市场构成一个“逆周期”,使得投资书画艺术品不仅仅能获得高收益,还能与金融投资工具形成一个投资组合来对冲宏观经济周期带来的投资风险?

一 书画艺术品的市场周期与宏观经济

我国对书画艺术品拍卖的系统记录从2003年后才开始,欧美等艺术品投资相对成熟的市场,对书画艺术品交易的系统性统计也是从20世纪30年代后才逐渐出现。因此,仅仅依靠数据的统计去求证书画艺术品的市场周期与宏观经济走势的关联性显然不够科学。为了能从更长的一段时期来考证二者的关系,采用历史研究法来作为数据研究的补充也是一种常用的研究手段。追溯书画艺术品市场的发展史,大致可以分为三个阶段:

第一个阶段是书画艺术品市场的形成时期。书画艺术品市场大约形成于第一次工业革命时期,得益于中产阶级的兴起而形成一股强大而持续的艺术品购买力。这主要是因为中产阶级和工业革命时期的新贵们往往由知识分子和新贵族构成,他们普遍受过良好的教育,具备艺术欣赏的能力和购买力。标志性的史实是随着第一次工业革命的完成,工业革命的主战场英国和法国产生了伦敦和巴黎两个世界级的艺术品交易中心,而一直以来盛产艺术家的意大利、荷兰等则成为艺术品生产地。

第二个阶段是两大世界级艺术品交易中心的转移。第二次工业革命开始后,美国取代欧洲成为第二次工业革命的根据地,并在这一时期完成了对老牌资本主义强国的超越。随着美国经济的飞速发展,越来越多的美国资产阶级新贵和中产阶级形成了新的购买力,艺术品购买力的重心也随之向美国转移。其标志性的历史事件就是世界艺术品交易中心逐渐从欧洲向美国转移,纽约取代巴黎成为新的世界级艺术品交易中心,并在交易数量和交易金额上大大超越伦敦。这种态势一直延续至今,纽约从此以后一直以60%以上的份额牢牢占据着书画艺术品市场的头把交椅和当代艺术的中心,而伦敦只能借助传统优势保持第二的位置。

第三个阶段是新的世界级艺术品交易中心的出现。新的艺术品交易中心的出现再次非常“巧合”地与第三次工业革命的发展紧密相连。第三次工业革命以信息化、生物科技和航天技术为代表,伴随着战后经济复苏推动了亚洲经济的起飞和新兴国家的崛起。日本、香港、台湾、韩国、新加坡、中国大陆等形成了层出不穷的购买力,其中最具代表性的就是形成了以香港为中心的亚洲艺术品交易中心。

另一方面,书画艺术品拍卖的两大寡头——苏富比(Sotheby’s)和佳士得(Christie’s)的发展史也恰好与上述规律相吻合。苏富比与佳士得先后于第一次工业革命时期在英国伦敦成立。随后,在大约20世纪初期将业务中心逐渐迁往美国的纽约,其中佳士得公司还在纽约上市成为世界上第一家上市的艺术品拍卖公司。二战以后,这两家公司又不约而同地在亚洲设立分公司并最终将香港确立为亚洲业务的总部。而书画艺术品板块热点的轮动,从欧洲各画派到美国画派,再到当代艺术、中国艺术、阿拉伯艺术、印度艺术等的兴起也成为强有力的佐证,即书画艺术品市场的周期与宏观经济紧密相连并呈现正相关关系。尽管确实书画艺术品市场的萧条会滞后于宏观经济走势和金融市场,但与书画艺术品不易变现和交易不够频繁也有莫大的关系。

二 书画艺术品的投资收益

从目前可以查证的对书画艺术品投资收益的实证研究中,可以发现书画艺术品投资回报率的高低在很大程度上取决于考察时期的选择,即不同的经济周期对统计结果的影响非常明显。在Mei和Moses的研究中,他们通过统计1875年至2000年之间的1896对重复销售数据,发现书画艺术品价格指数确实会随着宏观经济的改变而显著地波动。在1929~1934年的大萧条、1974~1975年的石油危机和1997年的东南亚金融危机期间,梅摩艺术品指数均显示出明显的下跌趋势。[1]

表1 不同时期梅摩艺术指数的平均收益率表

从这张表中可以看出,尽管在1875年到1999年这一百多年间书画艺术品的平均收益率为负,但是1929到1934年间是著名的大萧条时期,1974到1975年间则是石油经济危机的鼎盛时期,这两个时期的数据严重拉低了书画艺术品的平均收益率。而20世纪整个90年代,世界经济得益于科技新浪潮的推动有大幅度增长,到1997年前世界经济都处于高速发展阶段,书画艺术品投资的回报率也随之提高到17.33%。事实上,1997年之后遭遇亚洲金融危机,书画艺术品市场尤其是亚洲的书画艺术品市场也遭遇了寒冬。

即便如此,我们也不能简单地说书画艺术品投资在1875年到1999年间的平均收益率就是负的(-7.2%)。这是因为,书画艺术品投资的理念大约兴起于二战之后的美国,亚洲市场接受这个观念则几乎到了20世纪80年代左右。在此之前,即在1875年至二战前这段时期内,书画艺术品市场的投资性交易是不活跃的,人们购买书画艺术品的动机是偶发的、随机的、带有纯粹消费性质的。因此简单地判断购买书画艺术品不是一项有吸引力的投资是有失偏颇的,而1980年以后的数据可能更具备参考性。

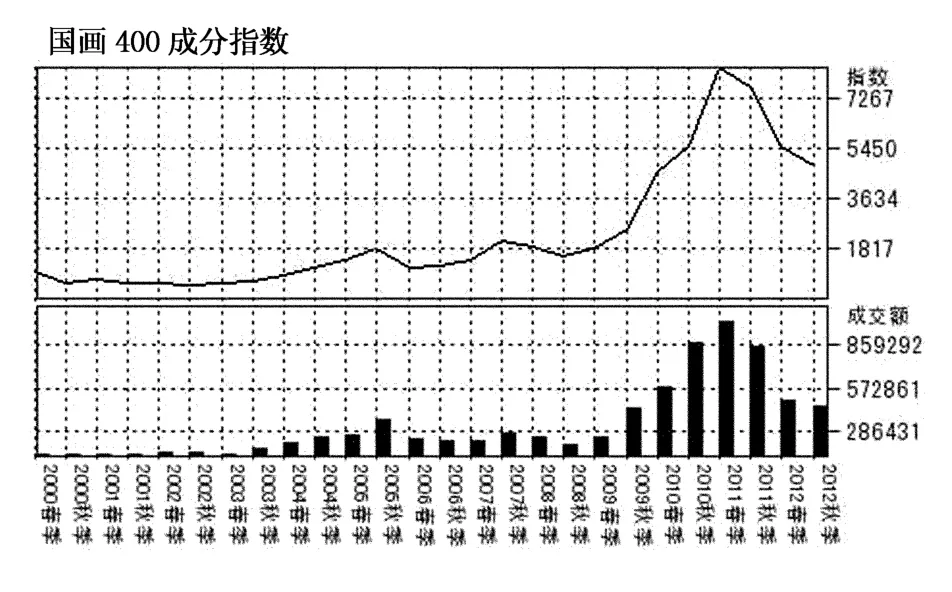

对于国内书画艺术品市场,2000年以前的数据难以考证,而2000年以后,国内经济面临的最大一次震荡来自于2007~2009年的全球金融危机。雅昌国画400指数和油画100指数显示,国内书画艺术品市场的国画和油画版块都受到了不同程度的冲击,尤其是在经济形势最为严峻的2008年,国画和油画版块的回报率双双跌至-22.31%和-13.9%。而在其他年份中,均保持了较好的增长态势。[2]

表2 雅昌指数对比

由此可知书画艺术品投资具有顺周期性,会随着宏观经济的变化出现周期性的循环,投资者应该在经济不景气的时期寻找艺术品入手的机会。等经济复苏,艺术品市场整体上涨时,投资者便可获得溢价。显然,书画艺术品投资的收益会受到宏观经济环境的影响,那么书画艺术品作为真实的投资回报率究竟是多少?撇开投资者的个人偏好及投机运气的差别,书画艺术品作为一种投资方式,其平均投资回报率在较长的一段时间里应该是趋于稳定的。

在已有的研究成果中,学者们得出了并不一致的实证结果。一些研究显示在某时间段里书画艺术品不是一项好的投资。比如,Baumol(1986)分析了1652~1961年间的640条重复销售交易,发现书画艺术品投资真实的年回报率大约是0.55%,要远远低于同时期通过债券获得的2%的年收益率。[3]Mei和Moses(2002)统计了1950年~2000年间有过重复交易的书画艺术品。然后,他们发现书画艺术品的回报比固定收益资产高,略低于股票的回报,但回报的实现具有很高的波动性。从1950年到1999年,书画艺术品投资的收益率为8.2%,而S&P500指数的收益率为8.9%。

图1 雅昌国画100指数趋势图

图2 雅昌国画400指数趋势图

另一些研究则显示出了更积极的结果,例如有研究显示书画艺术品的回报在某些时间段里能超越通货膨胀和很多金融指数。Buelens和Ginsburgh(1993)发现当整个时间段被划分为更小的时间段或者不同流派时,回报会大为不同。例如,在1950和1961之间,the Dutch Painter(荷兰画家指数)有一个32.68%的超高收益率。[4]De La Barre等(1994)和Chanel等(1995,1996)的研究则采用了选择性的特征价格回归法。和前人运用重复销售回归方法以及全部绘画作品数据所作的研究相比,De La Barre(1994)等基于印象派画家的数据得到了更高的收益率结果。这一特殊研究集中考察了较短的时间期限和特定的作品流派,算出从1962年到1991年间,印象派大师的绘画作品的年正常收益率为12%。而对于其他的印象派画家,同一期间的收益率是8%。他们认为20世纪80年代中大量作品的价格上涨可能部分导致了较高的回报。[5]

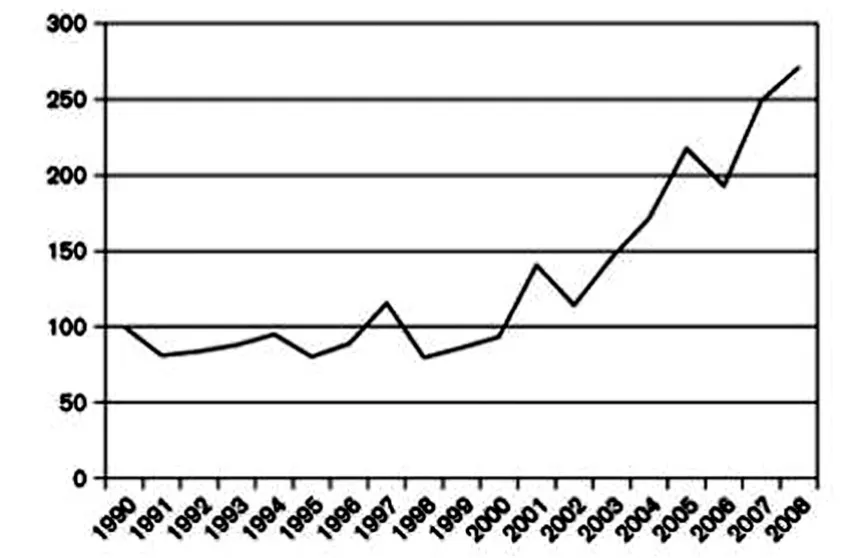

大量的研究都是基于国外的书画艺术品拍卖市场数据进行的,而关于我国书画艺术品市场投资回报率的研究则很少,这与我国书画艺术品市场发展较晚,相关研究相对滞后有关。近年来,随着国内书画艺术品投资市场的逐渐火爆,学者们也开始着眼于国内书画艺术品投资回报率的测算与评估。总的来说,研究者在我国艺术品市场上得出的实证结果相比国外更为积极。例如,Kraeussl和Logther(2008)分析了中国艺术品市场的表现和风险收益特征,得出结论1990~2008年间中国书画艺术品市场的平均收益率为5.7%,如下图所示:

图3 中国书画艺术品市场指数(1990~2008)

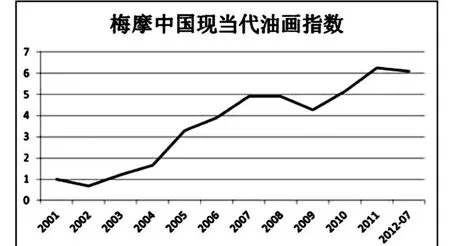

梅摩中国现当代油画指数也表明中国油画市场在21世纪头10年的表现远远超过了中国股市和美国股市,其年平均波动率小于中国股市的波动率。

图4 梅摩中国现当代油画指数

综上所述,书画艺术品市场由于其所处历史阶段和经济环境不同,平均收益率也存在较大差异。总体来说,书画艺术品在某段时间里的回报会随着流派和时期的不同而不同,但从长远来看,书画艺术品的平均投资回报率应介于债券和股票之间。但是书画艺术品市场与金融市场相比,由于流动性较差而具有明显的滞后性,波动的幅度也相对较小,这一特性让书画艺术品投资可以与金融工具形成一种投资组合来对冲投资风险。

三 大师级书画艺术品的投资收益

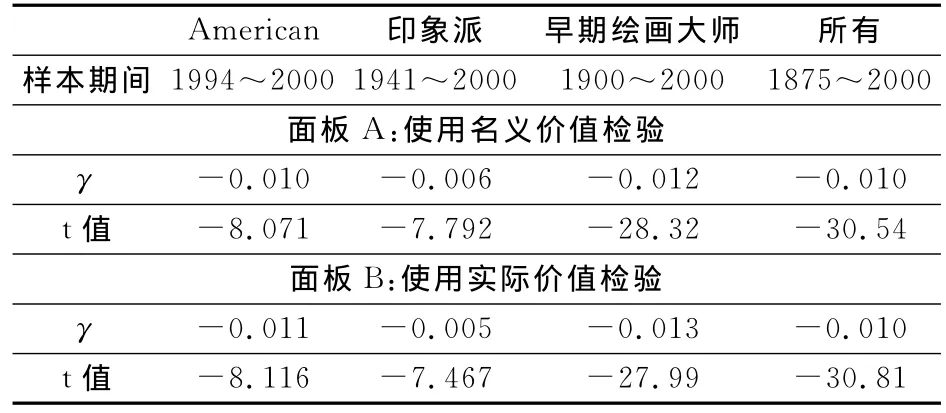

毕加索、梵高、齐白石、八大山人等大师所作的精品,通常能够在拍卖市场上拍出天价,这让人们直观上有一种感觉就是投资书画艺术品应该尽量购买大师级的艺术作品,这样带来的投资回报会更高。然而,国外的研究者们发现这种被很多人普遍接受的理念却并不成立。Pesando(1993)基于重复销售法对1977~1992期间的现代版画数据进行实证,发现大师级作品的表现实际上要低于市场平均水平。[6]之后,Mei和 Moses(2002)对 American、Old Master和印象派画作的名义价格和实际价格分别进行了验证,其检验结果显示:大师级的书画艺术品表现逊于书画艺术品市场的平均回报率:

表3 大师级艺术品表现不佳的检验结果

Mei和Moses因此得出结论:艺术品投资者在拍卖会上应该购买相对没那么昂贵的艺术品。他们认为对于这一现象,存在着多种可能的解释:大师级杰作的不佳市场表现类似于由K.C.Chan和Nai-Fu Chen(1988)证明的“小公司效应”,即拥有较低市场资本化率的小公司更能获得超额收益。

针对这一现象,大师级书画艺术品在名气和价格上都已接近峰值,其所蕴含艺术价值已基本被开发殆尽,反映在价格上就是成交价已经非一般人能够承受。而非大师级的书画艺术品则还有很大的提升空间,这一点在当代书画艺术板块表现得尤其明显。

然而,中国书画艺术品市场的情况却恰恰相反。为了衡量国内书画艺术品市场上名家作品和普通作品的表现差异,本文选取雅昌的几种分类艺术指数(2001~2012)进行对比:

表4 当代18热门指数和当代中国画100家指数的平均收益率及方差

表5 国画400指数和成交额前十的国画名家作品的平均收益率及方差

可以看出,当代18热门指数和成交额前十国画的收益率高于当代中国画100家指数和国画400指数。大师级书画艺术品之所以在国内市场上表现出更高的预期收益率,可能和国内书画艺术品市场不够成熟有关。

这种市场的不成熟是我国特殊的历史背景造成的。解放战争时期,大量珍贵的历史文物被国民党转移至台湾,剩下的许多书画艺术精品又在文化大革命期间被损毁,遗留下来的大师级作品非常稀少。改革开放以前,我国的出版市场受到严格的管制,艺术家想要出版个人作品集几乎是不可能的事情。为数不多的艺术类出版物刊登的作品都代表了当时书画艺术界最顶级的水平。但是这种局面令书画艺术品市场形成了一个断层,即大众只了解少量的大师级艺术精品,其他艺术家的优秀作品鲜为人知,甚至很多大师的其他作品也无从可考,这就给艺术品造假营造了一个天然的温床。于是,人们在购买书画艺术品时考虑的第一个因素并不是艺术价值,而是是否是真品。显然,大师级的书画艺术品拥有更多可以查证的历史资料以证明正身,于是大师级的作品便变得奇货可居,价格自然水涨船高,投资大师级作品的收益自然也就有了保证。

四 结 语

书画艺术品市场在很大程度上代表了整个艺术品市场的走势,其变化与宏观经济和金融市场紧密相连。尽管书画艺术品的真实回报率不如想象中的那样高,而且受整体经济环境的影响较大,但只要策略得当,仍然可以获得介于股票和债券之间的投资回报,并且能与传统金融产品形成一个恰当的投资组合。随着我国艺术品市场的日趋完善,未来国内的艺术品市场也会逐步向欧美的金字塔型结构发展,国人对艺术品消费的理念也在逐步兴起,书画艺术品市场蕴含着巨大的投资空间。

[1]Jianping Mei,Michael Moses.Art as an Investment and the Underperformance of Master pieces[J].The American Economic Review,2002,(12):1656-1668.

[2]王晓梅.论中国艺术品市场阶段性发展及其价值价格形成机制[J].现代财经,2007,(9):72-77.

[3]Baumol William James.Unnatural value or art investment as floating crap game [J].American Economic Review,1986,(5):10-14.

[4]Buelens,Nathalie,Victor Ginsburg.Revisiting Baumol's“art as floating crap game”[J].European Economic Review,1993,(37):1351-1371.

[5]Pesando,James E..Art as an investment:The market for modern prints[J].American Economic Review,1993,(12):1075-1089.

[6]Chanel,Oliver,Louis AndréGérard Varet,Victor Ginsburgh.Prices and returns on paintings:An exercise on how to price the priceless[J].The Geneva Papers on Risk and Insurance Theory,1994:7-21.