对营运资本研究框架的几点反思与重构

2014-07-01于博

于博

(天津财经大学 经济学院,天津 300222)

对营运资本研究框架的几点反思与重构

于博

(天津财经大学 经济学院,天津 300222)

从以下四方面分析营运资本管理对企业效率增长的价值与意义:(1)营运资本“规模”管理如何推动“中国式”内生增长;(2)营运资本“投资结构”管理如何提升实体经济投资效率;(3)营运资本“融资结构”管理如何影响企业成长性;(4)营运资本管理与货币政策调控在影响投资效率方面具有怎样的动态协同机制。对四项研究的逻辑构建与实证设计是本文创新之处,也是以“结构分析”为特征、“效率研究”为目标来构建营运资本危机治理及政策协同分析框架的核心。

营运资本管理;投资效率;融资结构;协同效应

一、引言

有效的营运资本管理对于防范企业资金链断裂和预防债务危机具有重要意义。迄今为止,多数破产企业皆因资金链断裂所致,而因利润下滑导致终止的企业则非常鲜见。正是由于这一原因,有关营运资本管理策略与管理效率的研究过程,通常都是从财务风险管理这一视角出发,将营运资本管理视为企业风险管理的重要组成部分。然而,这种天然的衔接在一定程度上固化了学术界对营运资本管理的研究模式,因为,营运资本管理作为企业“内生能动性”的表现,不仅是企业“风险”管理策略的重要组成部分,更是企业强化投、融资“效率”管理的重要手段。于是,以效率管理为研究视角,重新审视营运资本管理的意义与价值,解析营运资本管理对中国经济增长的内生贡献及其微观机理,解读营运资本投资结构管理对企业投资效率的影响逻辑,分析营运资本融资结构管理对企业成长性的影响,考察营运资本策略(企业能动性)与宏观经济政策(政府能动性)在优化企业投资效率上的静、动态协同效应,无疑对于改善“转型期”背景下金融调控效率及实体经济内生增长效率具有重要价值。

二、现有营运资本研究框架及其不足

现有的营运资本研究框架,主要遵循以下几条研究主线:第一,营运资本的基本概念及其管理内涵(杨雄胜,2000;王竹泉,2007)[1-2];第二,营运资本投、融资策略激进度与匹配模式分析(汪平,2007;吴娜,2010;袁卫秋,2012)[3-5];第三,营运资本静态决定因素分析(Nazir和Afza,2009;Bahhouth等,2012;Chiou等,2006)[6-8];第四,营运资本动态调整速度分析(吴娜,2013)[9];第五,营运资本管理绩效(CCC)与企业盈利能力的关系分析(Deloof,2003;Teruel和Salano,2007)[10-11];第六,基于营运资本管理的财务预警分析(李梁坚等,2013)[12]。

然而,在上述研究框架下,始终无法对以下问题进行有效解读:

第一,在过去的30年中,中国实体经济经历了一个显著而持续的固定投资快速增长阶段,即使是在经济危机时期,企业固定资产投资也未呈现大幅下降趋势,而是保持了平稳增长(Ding et al.,2013)。但在金融发展不平衡以及金融抑制长期存在的条件下,是什么推动了中国式增长?企业内生营运资本管理策略对“增长之谜”的实现是否做出重要贡献?

第二,在宏观经济周期的冲击下,企业往往面临更为严峻的融资约束,因此,出于预防性动机,企业通常对流动性更强、风险更低的资产具有更高的投资偏好(Han和Qiu,2007)[13]。

第三,在宏观冲击条件下,企业营运资本的“融资结构”是否会发生调整?调整的路径与机理何在?融资优序理论是否依然能够解释危机条件下的营运资本融资决策?信用违约传染如何加剧企业内部融资的非稳定性,从而强化企业营运资本对外部融资的依赖度?伴随企业营运资本“融资结构”的调整,企业未来的成长性究竟是得到了提升还是损毁?

第四,货币政策作为政府调节金融供给的手段,在缓解融资约束、提升实体经济增长效率方面具有重要意义(靳庆鲁,2012)[14]。然而,这种“政府调节”与“厂商调节”(如利用营运资本管理来优化现金流,从而对冲融资约束提升投资效率)之间是否存在冲突?换言之,货币政策(政府能动性)与营运资本管理(厂商能动性)在化解融资约束、提升投资效率方面如何协同,内生治理策略究竟是强化了外生政策的调控作用还是弱化了这一作用?

上述四个方面的问题,反映了现有营运资本管理研究在对接现实经济问题过程中所存在的不足,即现有营运资本管理研究:(1)多以企业“常态”运营为背景,缺乏对“危机”条件下营运资本管理路径的考察;(2)多以“风险”为主线,考察营运资本规模与绩效对企业风险(如流动性风险及偿债风险)的影响作用,忽视营运资本管理影响企业投资“效率”的机理与路径;(3)多侧重营运资本投、融资“规模”研究,而对营运资本投、融资“结构”研究较少涉及;(4)鲜见将内生营运资本管理(微观治理)与外生宏观经济政策调控(宏观治理)之间的协调机制(协同作用)作为研究对象进行理论与实证分析。

本文将分别对应上面提出的四个问题来重构营运资本管理框架,即通过理论分析及实证设计来构建“以结构分析为特征、以效率研究为目标的营运资本危机治理与宏观协同分析框架”,为拓展营运资本管理的研究思路与研究方法提供路径参考。

三、基于“效率”视角重构营运资本分析框架

(一)营运资本“规模”管理与实体经济增长之谜——基于营运资本平滑机制的内生解释与检验设计

在对中国式“增长之谜”进行机理分析与逻辑解读过程中,大多学者都是结合非正规金融(Ayaggaria et al.,2010)、金融漏损(安强身,2008)[15]、商业信用(Cull et al.,2009)等因素,检验和分析上述因素对“增长之谜”的影响效果与影响逻辑。然而,却忽视了营运资本管理作为重要的企业内生财务决策,在推动经济持续增长过程中扮演的角色。

事实上,营运资本投资与固定资产投资同是企业重要的投资行为,而且,在企业面临融资约束的条件下,两种投资显然具有“现金流”竞争效应。因此,Fazzari和Petersen(1993)认为,由于营运资本具有更高的流动性,相比具有不可逆性的固定资产投资而言,其调整成本更低。于是,当企业面临宏观冲击时,为降低现金流波动对固定投资的负面影响,往往会降低营运资本规模来“平滑”固定资产投资,即企业营运资本管理存在显著的“平滑”特征。这一营运资本内生平滑机制使得企业固定资产投资波动更为平缓、投资过程更为稳定,最终成为推动固定投资持续、稳定增长(中国式增长)的重要驱动力。

对于上述理论推断的合理性,可通过如下实证模型进行检验:

(1)式中,I和CF为经总资产调整后的固定投资与内部现金流、△NWC为净营运资本投资(NWCt-NWCt-1)、ROE为净资产收益率、MP为人民币信贷增长率、LEV为财务杠杆、SDEBT为短期债务。

模型(1)的检验方式及意义:若营运资本平滑固定投资从而推动实体经济持续增长的理论预期成立,则模型(1)中β2应显著为负。模型(1)为检验内生管理机制推动实体经济增长的微观机理提供了实证分析入口,也为效率视角下的营运资本管理研究树立了起点。

(二)营运资本“投资结构管理”与企业固定投资效率

1.营运资本投资规模与企业投资效率

营运资本平滑效应的存在,说明企业内生的营运资本管理过程能够对冲宏观经济波动对固定资产投资的冲击作用、稳定长期投资路径,这意味着有效的营运资本平滑能够使企业更好地把握投资机会、降低因遗漏投资机会而损害投资效率的程度。换言之,宏观冲击背景下的营运资本平滑效应对企业投资效率的提升将具有正向作用。

现有文献在考察企业投资效率时,经常采用“投资-投资机会敏感性”来代理企业投资效率(Chen,2011;Mclean et al.,2011;靳庆鲁等,2012;Bushman等,2013)[14]。其基本模型形式为:

上式中,∑Controls通常包括如下变量:Size(规模)、Age(上市年龄)、Lev(杠杆率)、MB(市值账面比)、Ind(行业控制变量)。式中β2代表固定投资(I)对投资机会(ROE)的敏感度,是考察的重点。因为,β2的大小代表了企业投资效率的高低。其逻辑在于:“投资-投资机会敏感性”越高,说明投资机会的变化越能有效地反映到投资水平上,原因或者是企业减少了对投资机会的遗漏(如融资约束改善),或者是减少了不具有投资价值的投资支出(如代理问题改善)。而这都意味着企业具有更高的投资效率。

鉴于前文预期检验营运资本平滑过程将有效促进企业投资效率,于是,本文构建模型(2)来考察营运资本平滑对投资效率的扰动作用:

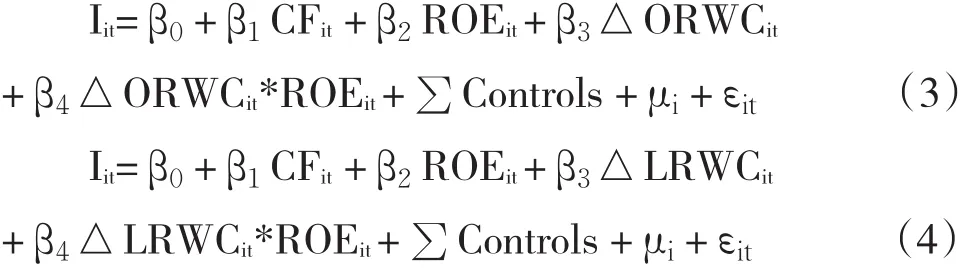

模型(2)的检验方式及意义:首先,β3应显著为负,即平滑效应显著成立。其次,β4应为负,即企业平滑水平越高(△NWC越低)则“投资-投资机会敏感度”越高、投资效率越充分,平滑效应有助于企业获得更高的投资效率。从意义上看,模型(2)提供了有关营运资本“规模”与企业“投资效率”关系的分析模型,为分析营运资本“结构”对企业“投资效率”的影响,奠定了理论基础与实证前提。

2.营运资本投资结构与企业投资效率

于博(2013)[16]证实了宏观冲击条件下,企业营运资本管理具有显著的流动性偏好特征。即在宏观冲击背景下,尽管企业会利用营运资本来平滑固定投资,但是不同性质的营运资本在平滑固定投资上的能力是不同的。该文通过将营运资本划分为“经营性”营运资本和“流动性”营运资本,检验了营运资本不同组成部分对固定投资的平滑作用,证明了经营性营运资本才是承担“平滑”效应的主体,而流动性营运资本不仅没有参与固定投资平滑,还吸收了经营性营运资本在平滑过程中释放的流动性。该文的价值在于:(1)从流动性结构出发,考察了不同流动能力的营运资本对固定投资的平滑能力;(2)证实了营运资本的不同组成部分之间也存在平滑效应(流动性平滑),即企业存在降低流动能力更弱的“经营性”营运资本(ORWC)来“平滑”流动能力更强“流动性”营运资本(LRWC)的行为特征。其中:

LRWC=(现金或现金等价物+应收利息+应收股利)-(短期借款+应付股利+应付利息)。

ORWC=(存货+应收账款+应收票据+其他应收款+预付账款)-(应付账款+应付票据+预收账款+应付职工薪酬+应付税费+其他应付款)。

资金会在ORWC与LRWC两种状态下转换,如企业加强存货周期的管理(或通过优化商业信用管理)会导致存货水平下降,并通过现金流转入LRWC(如转为现金等货币资产)。

产生流动性平滑效应的核心动因在于企业的预防性动机——对于具有高融资约束水平的企业而言,往往会出于预防性动机将原本被商业信用或存货所占用的资本,转化为现金等流动性较强的资产,于博(2013)[16]证明了融资约束越高的企业,由于其预防性动机越强,所以其流动性平滑的强度越高。

上述研究结论对本文的价值在于:若具有不同流动性特征的营运资本对固定投资的平滑能力具有较大差异,那么就意味着它们对企业投资效率也应具有不同影响作用。为此,可在模型(2)的基础上,分别考察LRWC和ORWC对投资效率的交叉作用(模型3、4),从而基于“结构”视角,来解读不同的营运资本投资结构为何会导致企业投资效率的差异。

模型(3)和(4)的检验方式及意义:比较两模型中β4的差异,能检验具有不同流动性的营运资本在优化企业投资效率上的能力差异。由于预期ORWC是实现固定投资平滑的主要载体,故预期效率修正作用也将借助ORWC实现,即模型(4)中β4的估计值应不显著(或显著为负,但|β4|非常小),而模型(3)中β4应显著为负(或|β4|远大于模型(3)的|β4|)。

(三)营运资本“融资结构管理”与企业成长性

营运资本从融资结构上看,包括与经营活动紧密相关的商业信用融资、短期金融性负债(如短期借款、1年内到期的非流动负债、交易性金融负债等)以及长期营运资本融资(即股东权益和长期负债被营运资本占用的部分),且不同部分具有不同的持有成本及风险属性。

根据融资优序理论,营运资本融资顺序应遵循“商业信用融资→短期金融性负债→长期营运资本融资”的顺序。因为,内、外部融资成本差异使得内部融资优先于外部融资,而短期融资由于信息不对称程度更低,因此,其融资溢价应低于长期融资。

然而,在宏观冲击条件下,融资优序理论很可能受到挑战。因为,危机条件下,“风险”因素可能超越“成本”因素而成为企业进行融资决策的重要依据,企业间的信用违约传染使得商业信用的非稳定性突增,并显著大于短期金融性负债(银行信用),而后者的可持续性及稳定性又明显低于长期负债。所以,从防范信用违约传染的角度看,企业的营运资本融资决策应遵循与融资优序理论完全相反的融资顺序,即优先考虑增加长期融资,其次是增加短期金融性负债,最后才是增加商业信用融资。

为验证此理论预期,本文参照王竹泉(2013)的分析,做如下概念界定与研究设计:

营运活动的流动资金净需求(NCFNB)=(流动资产-营业性流动负债)/营业收入;

短期金融性负债(CFL)=(短期借款+应付股利与利息+1年内到期的非流动负债+交易性金融负债);

长期营运资本融资(LWCD)=股东权益和长期负债被营运资本占用的部分;

由定义可知:NCFNB=CFL+LWCD。从定义上看,营运资本融资结构主要是指商业信用融资、短期金融性负债融资及长期性融资之间的配比关系,故定义CFLR=CFL/NCFNB。

为研究上述营运资本融资结构选择问题,本文做如下研究设计:

第一,考察货币政策宽松效应是否削减了商业信用融资(体现为MP和NCFNB的正相关效应)。因为,正常情况下,货币宽松应导致企业融资约束缓解,从而推动企业愿意提供更多的商业信用,增加商业信用作为替代性融资的权重。然而,若伴随货币宽松,企业间商业信用融资反而缩减,即危机时期,与寻求商业信用融资相比,企业呈现出更强的意愿去寻求稳定且更可持续的短期金融性负债,甚至长期股权及债券融资方式(表现为NCFNB上升),则说明融资优序下的成本优先原则已经被信用违约传染背景下的风险优先原则取代。

上述理论预期可通过如下实证模型进行检验:

上式中,若β6显著为正,则说明货币政策越宽松,商业信用这一替代性融资的规模反而缩减。这意味着企业在危机条件下更偏好于寻求较为稳定的短期金融性负债,所以,传统融资优序理论下的内部融资优于外部融资的融资顺序假设在危机条件下受到挑战。

第二,考察货币政策紧缩宽松是否导致企业更少地使用不确定性高的短期金融性负债,而转向成本更高的长期负债(体现为MP对CFLR的负相关效应)。因为,正常情况下,货币宽松更容易被体现在短期借贷关系上,然而,若此时企业偏好寻求长期债务支持,则意味着营运资本融资结构将发生显著变化,长期融资比重将增加,债务稳定性将获得强化。

上述理论预期可通过如下模型进行检验:

上式中,若β6显著为负,则说明货币政策越宽松,短期金融性负债的比例反而越低,即企业更愿意通过稳定的长期融资作为短期流动性的资金来源,而放弃了通过短期金融性负债等具有非稳定特征的融资方式,尽管其成本更低。这说明传统融资优序理论下,单纯基于融资“成本”考虑的融资顺序在危机条件下受到了挑战,“风险”已经代替“成本”,成为企业营运资本融资决策过程中重要的考量因素。

模型(5)和(6)为危机条件下企业营运资本融资策略选择与融资结构演变研究,提供了理论逻辑与实证基础。然而,上述融资决策(即融资顺序)及融资结构的变化是否有助于促进企业未来的成长性呢?为此,可进一步通过如下模型进行检验:

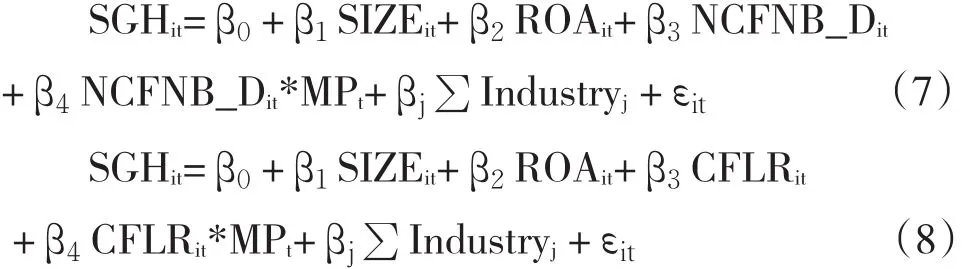

在模型(7)和(8)中,SGH表示销售增长率,代理企业未来成长性。NCFNB_D表示营业活动流动资金净需求哑变量,其中净需求(NCFNB)小于0时NCFNB_D取1,当NCFNB小于0时,意味着商业信用融资规模足以覆盖所有营业活动流动性需求,即商业信用融资对企业而言具有非常高的优先级。然而,由于商业信用在危机条件下存在极大的非稳定性,所以,这也意味着企业的营运资本融资策略非常激进。此外,CFLR用来衡量营运资本融资结构中短期金融性负债与长期负债之间的结构关系,该指标越高意味着公司营运资本中的金融性负债越依赖于短期负债,这表明营运资本融资策略仍然较为激进。

模型(7)和(8)为检验企业在危机条件下所采用的更为稳健的营运资本融资策略是否有助于提升企业未来成长性,提供了理论逻辑和实证基础。其实证预期为:两模型中,β3均应为负,即融资策略越激进,虽然成本降低,但随着非稳定性的增强,越会损害企业未来的成长性,这意味着基于融资优序理论(成本优先)的融资决策在危机条件下将有悖企业成长性。此外,考虑到货币政策有助于缓解融资约束,从而降低企业营运资本融资策略的激进度,所以,预计模型(7)和(8)中的β4均应显著为正,即宽松货币政策有助于降低激进的营运资本融资结构对企业未来成长性的损害程度。

(四)货币政策以及营运资本管理对企业投资效率的协同影响效应

本部分阐述内生营运资本管理与外生货币政策在调节企业投资效率上的互动关系。

现有文献证实了宏观货币政策与微观厂商投资效率之间具有稳定的影响关系,其传导过程主要借助货币政策的“需求效应”和“供给效应”来实现:

首先,货币政策能够影响企业固定投资的需求因素,如通过市场利率影响投资收益率、改变企业投资机会,从而影响企业投资决策并最终传导至企业投资效率(刘星等,2013)[17];其次,货币政策能够影响企业固定投资的供给因素,如通过影响金融系统可贷资金量来调节“信贷配给”与“融资约束”,从而改变企业外部融资溢价,进而影响固定投资规模与效率(连玉君和苏治,2009)[18]。

针对上述分析逻辑,张西征等(2012)[19]通过PVAR模型,对货币政策影响固定投资的需求和供给效应进行了联合检验,证实了“货币政策→固定投资→投资效率”传导路径的存在。

上述分析隐含的问题是:既然营运资本与货币政策都是调节企业投资效率的重要机制,那么,在外生货币政策调节投资效率过程中,内生营运资本管理究竟扮演了什么样的角色?二者之间是否存在某种协同或者对冲的效应呢?

本文认为:营运资本平滑有助于稳定固定资产投资路径,降低因投资机会频繁波动而冲击投资效率的强度,即降低了固定投资乃至投资效率对投资机会变动的反应程度(体现为固定投资对ROE的敏感度下降)。当企业可以通过平滑过程来降低投资机会对投资水平的冲击时,企业投资规模及投资效率的增长,将更加依赖于金融供给水平。故营运资本平滑的真实效应,是增强了企业投资对金融供给的敏感性,使得宽松的货币环境能够更大程度地通过金融供给效应来提高企业把握投资机会的能力,即增强了货币政策对投资规模及投资效率的影响能力。综上,内生平滑对外生调控具有正向协同作用,即企业内生治理(营运资本平滑)程度越高,越会提升货币政策对投资效率的影响强度。

既然营运资本平滑在货币政策影响投资效率的过程中,具有“正向协同”作用,那么,在构建实证模型来考察货币政策对投资效率的影响水平时,就必须在模型中反映(控制)这一协同效应,从而揭示货币政策影响投资效率的真实强度。然而,传统模型并没有将营运资本平滑纳入实证设计框架,所以,由营运资本平滑引发的正向协同效应也因此被遗漏,导致了对货币政策影响作用的估计偏误。为此,本文设计了实证模型(模型9)来修正传统设计范式、还原货币政策影响企业投资效率的“真实强度”:

模型(9)中主要变量基本内涵与前文相同,MPt-1为货币政策代理变量,表示上一年度的人民币贷款增速;“交叉项”(MP×ROE)用于考察货币政策对投资效率的影响作用:若“交叉项”系数(β5)显著为正,表明货币政策的宽松,将增强投资与投资机会(ROE)之间的敏感性,即宽松货币政策提高了企业把握投资机会(ROE)的能力;若为负,则说明宽松的货币政策降低了企业投资效率。

模型(9)的检验方式及意义:模型(9)与传统模型相比增加了△NWC,从而控制营运资本平滑对货币政策的系统效应,若有关“正向协同”的理论分析成立,则模型(9)的实证结果将满足如下预期:“交叉项”系数(β5)应显著高于传统模型下的估计值。这一结果的意义在于,证实传统模型“低估”了货币政策对投资效率的影响作用,而基于模型(9)的修正设计则有效纠正了这一“下偏”特征,还原了货币政策真实效果、优化了政策评价机制。

四、总结

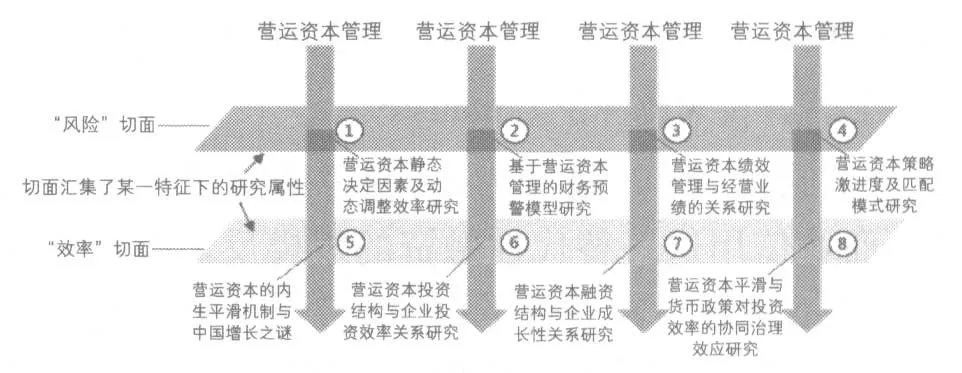

为了全面刻画营运资本管理框架的总体结构,本文将营运资本“效率”管理与“风险”管理的双重功能整合在统一的分析框架中,以“切面”化的方式立体地认识营运资本管理的理论价值及实践意义,为全面构建营运资本管理逻辑提供上层结构设计。

图1 基于“风险”与“效率”双重切面的营运资本管理研究框架

图1显示了双重切面下的营运资本管理研究框架。观察该框架,可以清晰地看到:现有文献主要是结合“风险切面”展开研究,具体表现为由①—④构成的4条研究主线。与此对应,本文第三部分的分析则在传统研究基础上拓展了“效率切面”的基本内涵,并进行了具体的研究设计,即体现为图1中由⑤—⑧构成的4条分析主线。

将“风险”切面与“效率”切面整合进一个研究框架,有助于理论界重新反思和审视营运资本管理的研究价值,也有助于实务界厘清营运资本管理的内涵与意义,充分利用营运资本管理来激活存量资本,提升企业经营效率。

本文核心内容是对营运资本研究框架进行反思与重构,其意义与价值体现在:

第一,以营运资本平滑为视角解释中国实体经济快速增长的内生动因,从而为“增长之谜”提供了基于营运资本管理视角的逻辑解读与实证路径。

第二,通过划分营运资本的流动性结构来解读营运资本总体规模以及具有不同流动能力的各组成部分影响企业投资效率的数量水平及其异质特征,这一理论分析与实证设计过程不仅将营运资本管理的研究视角从“风险”分析转移至“效率”分析,还将营运资本研究逻辑从“规模管理”拓展到“结构管理”,弥补了传统文献对营运资本“投资结构”研究的不足,拓展了现有研究的理论边界。

第三,通过对营运资本进行一定的概念重构,本文对营运资本融资结构进行了三个层次的划分(内部融资、短期金融性负债、长期金融性负债),并基于这一概念划分及重构过程对如何检验危机条件下企业营运资本的融资策略与融资结构的演变逻辑,进行了理论分析与实证设计。这一研究的贡献在于:提出了与融资优序理论(成本优先原则)相悖的营运资本融资顺序假设,指出信用违约传染对企业营运资本融资策略的影响机理,并提出危机条件下,企业营运资本融资策略将从“成本优先”原则过渡到“风险优先”原则的思想,这对理解企业在不同经济周期下,营运资本融资策略管理的动态特征具有重要参考价值。

第四,有关营运资本与货币政策之间“协同”效应的提出,在本质上是对货币政策影响厂商投资效率的传导路径及微观机理的深入反思。鉴于当前基于厂商“协同”视角来研究其如何影响货币政策传导效率的文献非常鲜见,所以,这一新的研究视角拓展了传统研究模式的思想边界,其模型设计也构建了检验“协同”效应的实证范式,从而为后续实证研究提供了逻辑参考。从实践价值上看,协同效应的引入及其实证模型的开发,修正了传统实证设计范式的估计偏误,对于还原货币政策真实效果、优化货币政策评价机制具有重要修正意义。

[1]杨雄胜.营运资金与现金流量基本原理的初步研究[J].南京大学学报(社会科学版),2000,(5):32-39.

[2]王竹泉,孙建强,逄咏梅.国内外营运资金管理研究的回顾与展望[J].会计研究,2007,(2):85-91.

[3]汪平,闫甜.营运资本、营运资本政策与企业价值研究[J].经济与管理研究,2007,(3):27-36.

[4]吴娜,韩传模.营运资本管理策略激进度研究——基于中国上市公司的经验证据[J].现代管理科学,2010,(3):13-15.

[5]袁卫秋.上市公司营运资本管理政策研究——基于制造业的经验证据[J].云南财经大学学报,2012,(4):105-113.

[6]Nazir M S,Afza T.Working Capital Requirements and the Determining Factors in Pakistan[J]. Journal of Applied Finance,2009,15(4):28-38.

[7]Bahhouth V,Maysami R,and Thomas W S. Does Technology Reduce the Working Capital Requirements of Businesses?An Exploratory Study[J].International Journal of Business,Accounting,and Finance, 2012,6(2):93-103.

[8]Chiou J and Cheng L.The Determinants of Working Capital Management,The Journal of the American Academy of Business[J].Cambridge,2006, 10(1):149-155.

[9]吴娜.经济周期、融资约束与营运资本的动态协同选择[J].会计研究,2013,(8):54-61.

[10]Deloof M.Does WCM Affect Profitability of Belgian Firms?[J].Journal of Business,Finance and Accounting,2003,30(3)&30(4):0306-686X.

[11]Garcia-Teruel P J,and Martinez-Solano P. Effects of Working Capital Management on SME Profitability[J].International Journal of Managerial Finance. 2007,3(2),164-177.

[12]李梁坚,黄永成,王菀瑜.上市企业公司治理及财务因素应用于财务预警模型建立之研究[C].第五届海峡两岸会计学术研讨会,台北,2013.

[13]Han S J and H P Qiu.Corporate Precautionary Cash Holdings[J].Journal of Corporate Finance,2007,13(1):43-57

[14]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012,(5):96-106.

[15]安强身.金融漏损、效率修正与反哺效应——中国转轨经济金融低效率与经济高增长研究的新视角[J].财经研究,2008,(4):4-15.

[16]于博,吴娜,陈红.融资约束、预防性动机与营运资本平滑——基于房地产行业的实证分析[J].云南财经大学学报,2013,(6):115-125.

[17]刘星,计方,付强.货币政策、集团内部资本市场运作与资本投资[J].经济科学,2013,(3):18-33.

[18]连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009,(1):19-26.

[19]张西征,刘志远,王静.货币政策影响公司投资的双重效应研究[J].管理科学,2012,25(5):108-119.

(责任编辑:张艳峰)

1003-4625(2014)09-0012-06

F832.0

A

2014-06-22

本文为教育部人文社会科学研究项目“货币政策、营运资本平滑与企业投资效率的协同传导效应”(编号:14YJC630174);天津财经大学教学研究与改革项目:基于Seminar模式的“切面化”教学范式研究(编号:JGPY2013-05)。

于博(1979-),男,天津人,博士研究生,讲师,研究方向:公司金融,货币政策,营运资本管理。