不同结算方式下中小型外贸企业出口收汇风险及规避手段分析

2014-06-23温建中

邹 静 温建中

(东华理工大学经济与管理学院,江西南昌330013)

【国际经贸】

不同结算方式下中小型外贸企业出口收汇风险及规避手段分析

邹 静 温建中

(东华理工大学经济与管理学院,江西南昌330013)

随着国际商业信用的发展,汇付逐渐取代信用证成为主流结算方式。处于买方市场的中小型外贸企业为抓住出口商机,更倾向于选用赊销、承兑交单等结算方式。通过对赊销、承兑交单等结算方式下出口商所面临的主要风险进行分析,分别阐述了中国出口信用保险、出口押汇、福费廷、国际保理业务等主要风险规避手段的成本以及效果,以便于中小型外贸企业更加合理地选择风险规避手段,进一步提高出口效益。

中小型外贸企业;信用风险;汇付;中国出口信用保险;国际保理业务

随着经济全球化的不断深入,越来越多的新兴国家抢抓机遇,大力发展外向型经济,并积极参与国际市场竞争。国际市场从卖方市场转化成买方市场,使得全球出口商的市场地位下降,逐渐丧失选择结算方式的话语权。出口结算方式也从20世纪六七十年代以银行信用为基础的信用证结算方式占主流转变为80年代后以商业信用为基础的汇付、托收结算方式为主。对出口商而言,不同的结算方式意味着要承担不同程度的收汇风险。在了解不同结算风险的基础上分析风险规避措施的成本,从而选择最优的结算方式以及风险规避措施对出口商至关重要。

一、不同结算方式的收汇风险分析

(一)以银行信用为基础的信用证结算方式

信用证(L/C)作为一种传统的国际结算方式,对于进出口双方来说风险程度相对适中。凭单付款可以让出口商在保证“单证一致、单单一致”的情况下获得银行付款承诺,而进口方也可以依照信用证上列支的单证条款保证单货一致。对出口商而言,以信用证结算的结汇风险主要包括:

1.信用风险。由于信用证结算以银行信用为基础,出口商只要保证能够“单证一致、单单一致”就能获得付款行的兑付,除非银行破产,出口商收汇安全能够得到有效保证。虽然自2008年国际金融危机以来,仅美国就有100多家中小型银行破产,但相对于普通企业,基于银行本身企业性质以及所经营产品的特殊性,银行破产几率要比普通企业低得多,尤其对于大型银行而言更是如此。在信用证方式下,出口商所面临的信用风险相对较低。

2.汇率风险。即期付款信用证和假远期信用证均属于出口商可以即时收汇的结算方式,汇率波动的时长有限,仅为单据邮寄的航程时间加上银行处理单据时间,在全球范围内的绝大多数国家往往不会超过半个月,汇率升降幅度有限。对于远期信用证而言,银行收到单据后多少天付款的时间长短决定了出口商所面临汇率风险的大小,时间越长,风险越大,尤其在结算货币趋疲软的情况下。

总体来看,信用证对出口商风险相对较小,是出口商比较乐于采用的结算方式。但是由于信用证开证手续繁琐,银行费用高昂,往往需要开证申请人提供开证金额一定比例的保证金,占压流动资金,且信用证审核、修改均比较复杂,进口商往往不愿意采用这种结算方式。在欧美等国,由于商业信用比较发达,信用证结算所占比率已经低于10%,在亚、非等国家该比例下降趋势也十分明显。如果出口商从控制收汇风险的角度出发,选择结算方式过分谨慎,在买方市场的国际大环境下,出口商容易丧失大量商机[1]。

(二)以商业信用为基础的汇付、托收结算方式

电汇(T/T)作为主流汇付方式,根据付款时间从广义的角度分为前T/T(先款后货)、后T/T(先货后款)以及O/A(赊销)。汇付对于进出口双方来说风险分担极度不均衡,前T/T是出口商尽力争取的结算方式,而后T/T以及O/A则是进口商最乐于接受的。

托收分为付款交单(D/P,包括即期付款交单和远期付款交单)和承兑交单(D/A)。银行根据出口商的托收指令代收货款,只负责合理谨慎处理单据以及选择代收行的义务,手续费相对汇付较高。能否顺利收回货款取决于进口商的商业信用。在付款交单方式下,由于代表货物的货运单据在进口商付款前仍掌握在出口商手中,风险相对后T/T以及O/A较少。但是承兑交单方式的风险丝毫不减,虽然比后T/T以及O/A多了一份商业承兑汇票,依然是基于商业信用。从出口商的角度,选择汇付或者托收的风险主要包括:

1.信用风险。在选择汇付和托收结算方式下,能否顺利收汇完全取决于进口商的商业信用。如果进口商违约、财务状况恶化或者破产,后T/T、O/A和D/A的结算方式会让出口商钱货两失。从前T/T结算方式来看,进口商在支付30%预付款后,如果经济状况恶化或基于市场行情的不利变化选择违约,虽然货物还没有发运,但是实物产品流动性很差,不仅损失资金的时间价值,也可能因后期产品滞销而亏损。付款交单方式下,出口商虽然控制物权,但是进口商若违约,出口商不仅收不到货款,而且要支付国际运费、保费、目的港/地储存费、托收手续费等费用,并承担货到目的港/地后的后续处理费用[2]。

2.汇率风险。前T/T属于发货前结汇,出口商几乎不承担任何汇率风险;即期付款交单方式下,汇率波动时间也仅限于汇票、货运单据在托收行、代收行以及进口商之间流转时间加合理处理时间。后T/T、O/A、远期付款交单及承兑交单方式下,出口商所面临汇率风险大小取决于出口商寄单和进口商实际付款的时间差,时间差距越长,汇率波动越大,风险越高。

在买方市场背景下,中小型外贸出口企业谈判地位偏低,在2008年金融危机以前,为提高出口竞争力,后T/T、O/A、托收成为其结算主流方式,比例高达80%左右。金融危机后,欧美等国的商业信用有所下降,为降低收汇风险,我国部分中小型外贸企业出口宁愿选择放弃订单也倾向于选择前T/T结算方式,即30%预付款加货物装船离港前凭海运提单扫描件支付70%余款,虽然几乎消除了出口商的收汇风险,但是商机丧失成本很高。

二、出口收汇风险规避手段及成本分析

对于中小型外贸企业来说,在谈判过程中如无法争取到满意的结算方式,同时又希望保持甚至提高出单量,如何选择合理手段规避风险成为亟待解决的问题。一方面,中小型外贸企业需要加强出口风险管理,在公司内部建立一套良好的出口信用管理体系,跟踪客户资信状况,合理进行风险评估;另一方面可以结合结算方式、收汇风险大小采用合理、低成本的风险规避手段。

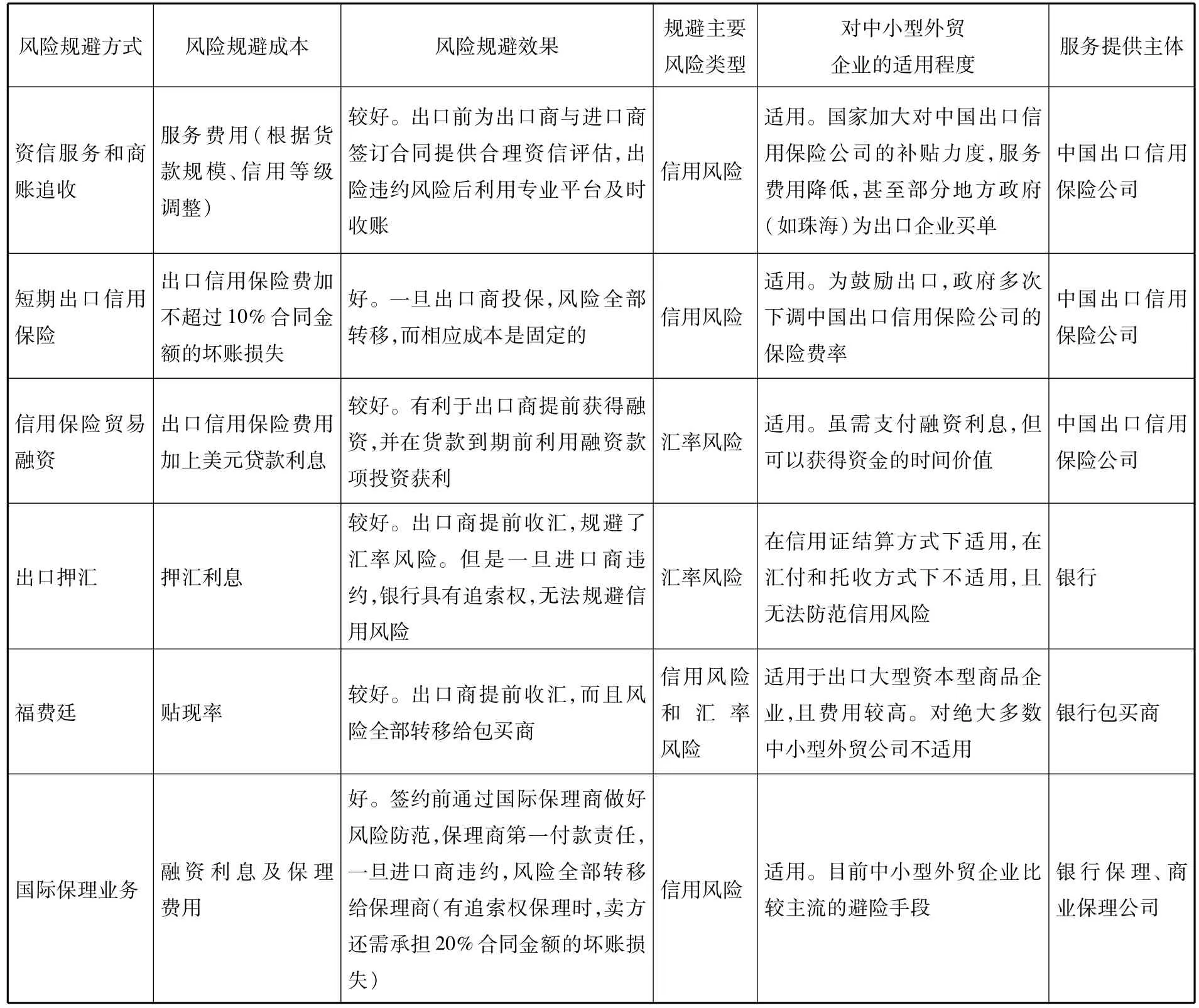

(一)中国出口信用保险公司的风险规避业务

近年来,随着外贸出口企业对出口信用保险重视程度的不断提高,自2009年6月以来国家不仅提高了承保规模,同时将出口信用保险的费率再降30%,出口信用保险投保规模迅速扩大,根据2013年10月中国出口信用保险公司公布的业绩数据显示,2013年前三季度,中国信保承保金额达2866.1亿美元,其中短期出口信用保险承保金额2305.3亿美元。目前中国信保服务中小型外贸企业2.4万家,覆盖率达12.0%,仍低于14.6%的平均出口覆盖率。

根据我国中小型外贸企业出口特点,中国出口信用保险公司的主要针对性业务包括短期出口信用保险、资信服务、信用保险贸易融资和商账追收等。

1.资信服务和商账追收。中国信保可以根据出口企业的具体情况提供国际市场拓展方案、信用风险管理方案、信用评级解决方案等服务,同时企业也可以借助中国信保所建立的“供应商平台”规避出口风险。“供应商平台”目前有3万多个国内出口企业名录,一旦企业在出口时遇到收不回货款或国外客户倒闭的情况,该信息会立刻通过平台发布“预警令”,提醒出口企业在签订订单或供货时提高警惕,尽量避免再次发生类似情况。同时,“供应商平台”还可以整合行业内企业的共同力量、利用上下游行业的关系联合追款,大大提高追款效率,具体服务费用根据货款规模、信用等级等而有所不同。据中国出口信用保险公司统计数据显示,出口前的资信评估和出口后的专业商账管理可以使出口风险降至一半甚至更低。

2.短期出口信用保险。短期出口信用保险承保出口企业以信用证(L/C)、付款交单(D/P)、承兑交单(D/A)、赊销(OA)为结算方式的一年以内的出口收汇风险,包括商业风险和政治风险。具体出口信用保险费率根据出口国别风险等级、支付方式种类和信用期限的长短作为确定费率的基本因素,并综合考虑出口企业投保范围及风控水平、国外买方的资信状况、贸易双方交易历史、出口市场风险程度等方面因素适当调整以确定最终费率,没有统一的划定比率。出口商投保后依据实际出口业务对应费率缴纳保费,一旦出现信用风险或政治风险,可获得最高90%的赔偿比例。大大降低了出口商的收汇风险,而风险规避的成本也在出口商投保咨询时大致确立,有利于出口商合理报价,基本解除出口收汇的后顾之忧[3]。

3.信用保险贸易融资。信保融资是指出口商投保信用保险并将赔款权益转让给银行后,银行向其提供贸易融资,在发生保险责任范围内的损失时,中国信保根据《赔款转让协议》的规定,将按照保险单规定理赔后应付给出口商的赔款直接全额支付给融资银行的业务。目前,中国中小型外贸企业从出货到收汇往往有一定的时间差,外汇有可能因为汇率变动而对出口商造成损失。尤其2008年以来,国际市场主要结算货币美元兑人民贬值近20%,出口商面临的汇率风险巨大。利用出口信用保险保单融资,出口商可以提前获得银行的美元贷款,并兑换成人民币从事投资、经营等业务。收汇后,再用美元归还银行贷款,从而规避了汇率调整的风险[4]。

(二)出口押汇

出口押汇是指出口企业在向银行提交信用证项下单据议付时,银行根据企业的申请,凭企业提交的全套单证相符的单据作为质押进行审核,审核无误后,参照票面金额将款项垫付给企业,然后向开证行寄单索汇,并向企业收取押汇利息和银行费用并保留追索权的一种短期出口融资业务。目前,我国商业银行出口押汇业务往往采用“收妥结汇”的办法,即出口方银行收到国外付款行的款项后才将信用证下的款项付给出口企业,并非UCP600新定义中明确的“议付就是对票据及单据的一种买入行为”即买单结汇。出口押汇可以让出口商提前收汇,规避汇率波动风险,但是因为企业需要支付押汇利息,同时只适用于信用证结算方式,一旦发生风险押汇银行有追索权,除非需要融资,并非中小型外贸企业风险规避手段的优化选择。

表1 中小型外贸企业风险规避手段及成本

(三)福费廷业务

福费廷业务也称为包买或无追索权的贴现。当出口商以赊销方式进行资本性物资交易,如出售大型成套机械设备,可经过预先选定的贴现行或大金融公司认可的担保行担保本票(汇票),并将本票(汇票)卖断给贴现行或大金融公司提前得到现款,可以消除由于远期结汇所引起的信用风险和汇率风险。福费廷业务主要提供中长期贸易融资,债权凭证往往要求由包买商接受的银行或其他机构无条件地、不可撤销地进行保付或提供独立的担保,由于是无追索权的,贴现率往往以LIBOR利率为基准,结合贴现期限长短和金额等因素[5],加上由于不同等级银行风险和国家风险所引起的风险溢价,因此风险规避成本较高。对于中小型外贸企业来说,资本性物资所在行业往往进入壁垒高,包括资金、技术、规模等方面,中小型外贸企业难以达到进入门槛。

(四)国际保理业务

国际保理业务是我国商业银行作为保理商为国际贸易记账赊销方式(O/A)和跟单托收承兑交单方式(D/A)提供出口贸易融资、销售账务处理、应收账款催收及买方信用担保合为一体的综合性金融服务,帮助企业利用应收账款这种流动资产进一步扩大业务规模,同时消除赊账销售所带来的买方潜在的信用风险。国际保理业务的融资担保期往往在180天以内,适合于消费商品,是中小型外贸企业规避出口收汇风险的一个有力选择[6]。近年来大量商业保理公司涌现,为中小型外贸企业提供更加灵活、创新、专业和针对性强的融资服务。通过转让应收账款获得贸易融资,并系统管理企业应收账款,实现100%信用风险担保,可以有效转移中小型外贸企业出口风险,助推中小企业开拓国际业务。

在不同结算方式下,外贸企业面临不同的出口收汇风险,在采用各类措施规避风险时,中小型出口企业既要考虑成本和效果,更要结合公司实际情况来选择,具体风险规避方式的适用对象如表1所示。

三、结论

根据中小型外贸企业出口主要类型产品和主要结算方式,中国出口信用保险公司所提供的服务以及国际保理业务是比较合适的选择:在我国出口风险管理体制尚不健全的情况下,可以有效降低甚至转移出口企业面临的信用风险以及汇率风险。由于保险费率、保理费用以及融资利率是可以事先测算的,有利于出口商合理报价。在国际商务谈判过程中,一方面在进口商可接受的范围内适当提价以尽量补足风险规避成本,另一方面以有利于进口商的结算方式增加谈判筹码,从而抓住国际商机,提高出口业绩,有效解除中小型外贸企业出口业务的后顾之忧。

[1]张玉芳.外贸出口企业国际结算的风险管理[D].青岛:中国海洋大学,2009:9-14.

[2]余孝文.外经贸企业出口风险防范问题研究[J].国际商务财会,2012(12):78-80.

[3]邹静,温建中.中小型外贸企业收汇风险的成因与对策[J].对外经贸实务,2013(6):67-70.

[4]陈平,谷永芳.外贸企业防范汇率风险的措施[J].国际商务研究,2008(2):74-77.

[5]刘岚.我国中小企业出口风险分析及防范[J].企业经济,2010(5):117-119.

[6]苏隆中,王海涛.中小型外贸企业出口信用风险分析及管理[J].国际贸易问题,2006(10):107-111.

With the development of international commercial credit,remittance has replaced L/C gradually and became the main settlement.Under circumstance of buyer’smarket,medium and small foreign trade enterprises have to accept O/A and D/P as settlement to grab export opportunities,which means they are confronting huge risks of credit and exchange rate.This paper gives a brief analysis on the risks under different settlement,and respectively elaborates the costand effect ofmain risks aversionmeans,such as export credit insurance,export bills,forfeiting and international factoring business,which are helpful to small and medium-sized foreign trade enterprises in choosing reasonable risk aversionmeans,and improve export efficiency.

medium and small foreign trade enterprise;credit risk;remittance;export credit insurance;international factoring business

F740

A

2095-3283(2014)11-0024-04

(责任编辑:马 琳)

邹静(1984-),女,湖南永州人,讲师,硕士,研究方向:国际贸易实务、跨国经营与管理。

江西省高校人文社科项目《后金融危机时代中小型外贸企业收汇风险研究》(编号:JJ1205)的阶段性研究成果之一。