中国货币政策效率研究*

——基于1993-2012年年度数据的评价

2014-06-21郑勇刘超

郑 勇 刘 超

(山东财经大学,山东 济南 250014)

一、引言

货币政策是国家宏观经济政策的重要组成部分,在国民经济发展中发挥着越来越重要的作用。受2008年国际金融危机的影响,我国宏观经济发展中不确定影响因素增多。我国政府为缓解经济形势,采取扩张的货币政策刺激我国经济发展,虽然在一定程度上减弱了金融危机的影响,但是也带来了严重的通货膨胀。现阶段,中国面临更加复杂的经济状况:对内就业形势严峻,部分行业产能过剩,财政风险突出,地方债务危机严重以及资源环境约束增强;对外国际收支不平衡加剧,人民币汇率风险加大[1][2]。要实现货币政策五个目标——经济增长、物价稳定、充分就业、国际收支平衡、金融稳定[3]之间的协调显得更加艰难。尽管政府部门针对经济运行过程中的风险与波动对货币政策进行了一系列的调整,但是收效却并不明显,货币政策效率的提高对经济的平稳运行和提高社会经济福利有至关重要的作用[4]。因此,在我国当前货币政策实施的背景下,对于货币政策效率进行研究具有一定的迫切性和现实性。

货币政策多目标系统是高度复杂、开放的经济系统,具有非线性、时滞性等复杂性特征[5]。而用传统方法研究往往更注重各目标之间的线性关系而忽视了非线性的交互作用,不足以为货币政策的目标决策提供充分的理论支持。

二、文献综述

货币政策的有效性和货币政策效率是国内外学者在货币政策研究过程中主要关注的两个方面。其中货币政策的有效性是指货币政策的实施能否引起经济的变动,而货币政策的效率是建立在有效性的基础上,是指货币政策工具作用于最终目标的程度和时滞[6]。

不同学者对于货币政策的有效性研究采取了不同的方法。范从来(2003)[7]从宏观经济学的角度,运用AS-IS-LM模型分析了经济开放程度与货币政策有效性之间的关系,认为随着经济开放程度的提高,货币政策的价格效率会有增强。大部分学者都是采用计量的方法进行实证研究的,闫力(2009)[8]采用HP滤波法分离出M1、GDP、CPI增长率序列的趋势成分和波动成分后, 运用VAR模型及其脉冲响应函数对我国货币政策的有效性进行了实证检验,得出央行应将稳定物价作为货币政策的首要目标。彭方平等(2012)[9]采用Logistic平滑转换结构向量自回归模型分析了预期通货膨胀对货币政策有效性的影响,得出经济处于高通胀预期状态下和经济处于低通胀预期状态下,货币政策的有效性存在明显差异的结论。庞新江[10](2012)分别建立了名义GDP和实际GDP与货币供应量M2的线性关系模型,通过我国1989-2009年的经济数据进行实证分析,验证了货币政策的有效性。

侯合心,赵蓉(1998)[11]从商业银行信贷量变化的角度分析了货币政策低效率的原因,并给出相应的政策建议。中国人民银行上饶市中心支行课题组(2003)[12]针对我国加入WTO之后货币政策微观传导机制出现的新问题,分析了制约货币政策效率的主要因素,并给出相应的政策建议。张先锋(2003)[13]从理论上分析货币政策传导机制中影响其效率的因素。陈利平(2007)[14]通过构建包含时滞、传导扰动因素以及中介目标的货币政策模型,分析通货膨胀目标制和货币政策效率之间的关系,认为通货膨胀目标值无法解决中国货币政策低效率问题。王智强(2010)[15]通过1993-2009年的季度数据,使用随机前沿分析的方法构建模型进行实证分析,发现中国的财政政策和货币政策效率均不高,但是并未从根本上探究其效率不高的原因。

基于以上文献可以看出,无论是用宏观经济学模型还是计量模型对货币政策有效性和效率的研究都没有涉及非线性的特征,而货币政策多目标系统呈现出明显的非线性和复杂性的特性。近年来,学者们已经开始运用系统科学非线性理论中的耗散结构理论研究金融系统以及货币政策。Sandow,Xuelong Zhou(2007)[16]运用最小熵建立新的公司财务状况评价模型,解决了在数据缺失的情况下保证评价有效性的问题。Wiston ,Adrian Risso(2008)[17]通过综合时间序列和熵值法,构建企业财务危机的评价模型,并用多个国家的数据进行了实证分析,说明了模型的有效性。刘超(2013)[18]选取1980-2011年的数据运用熵值法从宏微观的角度,对中国的银行系统进行了脆弱性评价,给出了促进银行系统稳定性建设的措施。王祥兵(2012)[19]结合耗散结构理论中的低浓度三分子模型,从定量的角度给出了货币政策传导系统是耗散结构的依据,并且建立了基于突变理论的货币政策传导系统的脆性综合评价模型,结合1993-2010年的数据进行了实证分析,证明了该评价模型的有效性。

综上所述,我们可以发现货币政策效率的研究已经进入发展阶段,同时可以看出耗散结构的熵值法在金融系统的评价中得到了较为广泛的应用,但是研究中仍然存在以下问题:

首先,关于货币政策效率的研究中,从目前所搜寻的文献中能够看出很多学者还是停留在理论分析的阶段,加入实证分析的研究成果很少。

其次,无论是在货币政策的有效性还是在货币政策效率的研究中,学者们都是通过中介目标或者操作目标对最终目标的影响来分析,很少通过货币政策最终五个目标来进行研究。

最后,虽然熵值法的评价功能在金融系统中得到了广泛的应用,但是从目前的研究现状看,还没有运用到货币政策的效率评价的研究中。

因此,本文将耗散结构的熵值评价法运用于货币政策最终五个目标构成的系统中,以此来研究货币政策的效率具有一定的理论和现实意义。

三、熵值法评价模型的建立

刘传哲(2006)[5]提出货币政策的传导机制是个复杂的系统,而最终都表现为货币政策最终目标的实现程度。因此对由五个最终目标构成的系统进行评价属于对货币政策整体效率的评价,能够更客观的分析我国货币政策的执行状况,并为提高社会福利和实现经济可持续发展提供借鉴。

(一)熵值法评价原理

从熵的定义可以看出,熵是对系统无序程度的度量,可以通过熵值来判断一个变量的随机性及无序程度,也可以用熵值来判断某个指标的离散程度。熵值越小,指标的离散程度越小,表明系统越有序,越稳定;反之,系统越无序,越脆弱。在利用多个指标对事物进行综合评价时,对于各指标来说,指标的熵值越大,表明该指标提供的信息量越大,该指标对于评价对象的作用就越小;反之,熵值越小的指标对于评价对象的作用就越大[20]。应用熵值法能够对各指标的权重进行客观赋值,使得评价结果更加客观,并且符合系统的发展规律。

运用熵值法评价货币政策效率,不仅能够避免传统方法对各指标进行主观赋值对评价结果的影响,还能反映出货币政策最终目标之间复杂性、非线性的交互作用。因此评价结果更加客观、科学、有效。

(二)建立评价模型

货币政策的最终五个目标对应着五个指标,xij表示第j项指标在第i年的数值。可以根据以下步骤对我国的货币政策效率进行评价。

1.对指标数据进行标准化和正向化。

由于代表货币政策最终目标的各个指标的计量单位都不相同,为了便于比较,消除不同计量单位的影响,首先要对各原始指标进行标准化处理,使各个指标的数据都落在0到1这一无量纲区间。进行标准化的方法一般有直线型、折线型等。可采用极值标准化法对原始数据进行处理,如公式(1)所示。

(1)

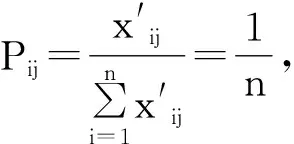

2.计算货币政策最终目标系统中第j项指标下,第i年的比重或者概率,如公式(2)所示。

(2)

其中,pij为xij在不同方案出现的概率。

3.计算货币政策最终目标系统各指标的熵值,如公式(3)所示。

(3)

4.计算货币政策最终目标系统的各指标的差异系数,如公式(4)所示。

gj=1-sj

(4)

gj越大,该指标对于货币政策的效率作用越大。

5.定义货币政策最终目标系统中各指标的权重,由于差异系数越大,指标对于货币政策效率的影响越大,因此权重应该越大,如公式(5)所示。

(5)

6.计算综合评价值,如公式(6)所示。

(6)

计算出的综合评价值越高,表明该年份货币政策最终目标系统越脆弱,货币政策效率较低,反之,表明货币政策效率较高。

四、评价货币政策效率的实证分析

(一)货币政策最终目标系统脆性评价指标和数据的选取

本文选取各目标的一级指标进行数据计算,即经济增长选取GDP增长率;稳定物价选取消费者物价指数CPI;充分就业选取就业率,通过与城镇登记失业率的差计算;国际收支平衡选取国际收支差额,用经常项目差额和资本与金融项目差额之和表示;金融稳定选取主要商业银行不良贷款率,①为保证所选指标的正负向相同,在对主要商业银行的不良贷款率进行处理之前要对该组数列进行负向处理。为保证数据的重要性、科学性和可获得性,本文在实证研究过程中选取1993-2012年度数据进行货币政策效率的评价。各指标的原始数据如表1所示:

(二)实证过程

1.采用极值标准化法对原始数据进行标准化和正向化处理标准化的各项指标数值如表2所示。

2.根据公式(2)计算货币政策最终目标系统中年指标值的比重或概率,如表3所示。

3.根据以上求出的概率表,运用公式(3)可以计算各指标的熵值。结果如表4所示。

4.各项指标的差异系数计算,结果如表5所示。

5.五个指标权重的计算结果如表6所示。

6.每年的综合评价值结果如表7所示。

7.对各年度的综合评价系数按升序排序,具体如表8所示。

8.根据表8的评价结果,绘制各年度综合评价结果趋势图,如图1所示。

表1 货币政策最终目标系统各指标原始数据表

资料来源:1993-2012年的《中国金融年鉴》、《中国统计年鉴》、银监会年报、中国人民银行年报等。

表2 货币政策最终目标系统各指标标准化数值表

表3 货币政策最终目标系统各指标概率表

续表3

20000.0156560.0146820.0916040.0029710.09551820010.0136990.0171290.0534360.0110970.11412820020.0293540.0048940.0229010.0153410.08602420030.0469670.0209620.0000000.0243680.06323620040.0489240.0430670.0076340.0451520.04652520050.0724070.0261830.0076340.0668380.03019420060.0998040.022920.0152670.0795160.02487720070.1291590.0503260.0229010.1241890.02183820080.0391390.0592170.0076340.1242350.00569720090.0313110.005710.0000000.1322630.00322820100.0547950.0383360.0152670.1586660.00132920110.0332680.0554650.0152670.1244950.00019020120.0039140.0326260.0152670.0450180.000000

表4 货币政策最终目标系统各指标熵值表

表5 货币政策最终目标系统各指标差异系数表

表6 货币政策最终目标系统各指标权重表

表7 货币政策效率综合评价系数表

表8 货币政策效率综合评价排序表

图1 货币政策效率综合评价趋势图

五、结论和政策建议

(一)实证结论

通过熵值法对我国1993-2012年货币政策效率评价实证研究得出以下结果:

1.国际收支差额对货币政策效率影响最大

由表4可得:经济增长指标的熵值最大,金融稳定指标次之,熵值最小的指标是国际收支平衡指标。根据上文中第三部分的分析可知,经济增长因素对货币政策的影响力度最小,而国际收支因素影响力度最大。这是因为中国自改革开放以来选取的货币政策都是问题导向型的,货币政策的最终目标是在保证物价稳定的基础上促进经济增长。虽然在1978年以后GDP增长率有变化也有波动,但是一般来说都是在政府的目标预期之内的,因此经济增长这一指标对于货币政策的效率以及货币政策最终五个目标的协调发展影响力较小。从近20年的国际收支平衡表中可以看出,我国自1994年开始一直呈现“双顺差”的状态,并且规模在不断加大,正因为我国的经济增长一直依赖出口,使得外汇占款过多,国内流动性萎缩,引发各种资产泡沫和经济结构失衡等一系列问题,所以国际收支差额成为影响货币政策效率最重要的因素。

2.我国货币政策效率在逐步提高

根据图1分析得出,1993-2012年间我国的货币政策最终目标系统的脆弱性呈下降趋势,其中1994年脆性最强,货币政策效率最低,经济运行状况最差,2012年货币政策效率最高,经济运行状况最好。

从图1可得,我国货币政策效率的分析可分为1993-2002,2003-2007,2008-2012三个阶段。

(1)1993-2002年。由于固定资产投资规模大力扩张以及汇率并轨,1993年中国经济进入高速增长的通道。当年GDP增长率为14%,居民消费价格指数为114.7%,而到1994年居民消费价格指数上涨至24.1%,达到史上最高,GDP增长率达到13.1%,导致经济过热,经济秩序混乱。出于相机抉择的机制,政府采取了从紧的货币政策,积极治理通货膨胀,到1996年成功实现软着陆。1998年我国经济受到亚洲金融风暴的影响,导致当年的综合评价值略微上涨,货币政策效率有所降低,但是由于中国经济规模较大,整体来说受到的冲击不大,但实际上中国经济经历了一场很深刻的调整[21]。

(2)2003-2007年。2003年,受伊拉克战争和非典疫情的影响,国内经济受到牵连,货币政策最终目标系统的脆性上升。到2007年中国经济存在固定投资增长过快,物价水平波动剧烈,国际收支继续保持“双顺差”的问题,国际收支调节和内部经济调控的难度加大。加之国内金融环境不稳定,货币供应过多,外币大量涌入,国内经济又出现了很大的波动,货币政策效率出现了一定程度的回落。

(3)2008-2012年。2008年全球金融危机爆发,美国、欧盟、日本等中国主要的出口国都陷入经济疲软,严重影响贸易出口量,国际收支差额增速减缓,另一方面,国内开始扩大内需,政府投放四亿资金刺激经济,因此在国际经济环境依旧严峻的情况下,我国的经济形势有转好的趋向。2009年美国和欧盟经济好转,出口贸易量又有一定程度的恢复,国际收支顺差额持续扩张,货币政策效率又一次出现了下降。2010年以后,政府在保增长的同时,加大“促内需,调结构”的政策力度,坚定不移地实行结构调整和增长方式的转变,防范金融风险,使得2012年首次扭转了“双顺差”的局面,资本与金融账户出现逆差,经济运行状况达到新的高度。

以上分析可得,熵值法的评价结果和现实情况基本吻合,证明了该评价模型的有效性和科学性。

(二)政策建议

从上文的实证分析过程中可以看出国际收支差额是影响货币政策效率的最重要因素。本文从改善国际收支顺差的角度提出相关政策建议,以期能够实现货币政策效率的提高,促进货币政策五个目标之间的协调发展。

1.加强技术引进,优化产业结构

自1993年以来,中国的经济增长一直是依靠庞大的净出口额和工业化的发展。但是过快的发展导致国内污染严重、能源危机,再加上国际大宗商品价格上涨,中国老龄化导致的劳动力成本上升,使得目前的经济增长方式不具有可持续性。

加强技术引进,优化产业结构是解决当前经济问题的最为有效的办法。从国内市场情况来看,优化产业结构,提高第三产业的比重,扩大国内消费需求,不仅能够促进经济增长,而且为第三产业提供更多的就业机会。从国际市场来看,引进新的技术,会增加进口需求,减小经常项目差额,促进国际收支平衡,另一方面,外汇储备减少,央行可投放的基础货币很大程度的降低,对于国内金融稳定和物价稳定都起了积极作用。

从以上分析中可以看出,加强技术引进,优化产业结构能够在保证经济增长的同时,实现稳定物价、充分就业、国际收支平衡和金融稳定的协调发展,因此货币政策效率能够得到很大的提高。

2.加大海外投资,放松资本外流限制

由于人民币在国际市场上的升值预期,导致我国的资本与金融账户在经常项目顺差的情况下,依旧保持庞大的顺差规模,表明国内存在大量的投机资本,而人民币的资源配置效率较低。所以一方面,对于本币外流要放松限制,积极开拓投资渠道,提高海外投资收益率,提高我国居民收入进而提高国内消费需求,加速产业结构优化的进程,改善目前国内就业状况。另一方面,由于工业发展迅速,导致现阶段国内稀缺资源相当匮乏,因此在人民币“走出去”的过程中,要重视对矿产、能源等稀缺资源的投资,来保证我国经济的可持续发展。

放松对资本外流的限制,不仅能够促进国际收支平衡,而且也能实现经济增长和充分就业的目标,有利于提高货币政策的执行效果和社会福利。

3.变藏汇于国为藏汇于民,鼓励民间资本进入外汇市场

根据我国目前的结售汇制度,中资外贸企业能够保留进出口总额20%的资金,居民每年只允许换汇5万美元。在现行汇率管理体制下,我国的外汇储备已经日益逼近“极限”,央行将不堪重负,因此要加速藏汇于民的进程,将外汇投资的自主权,放回到企业和个人手中。

落实藏汇于民的根本之道还在于人民币国际化,而人民币走出去的机遇也正是建立在藏汇于民的基础上。因为如果中国民间对外投资逐渐增加,民间换汇的需求就会变大,导致中国的资本管制逐渐放松,实现资本项目的可自由兑换。

允许民间资本进入外汇市场一方面可以减轻政府的管理负担,外汇储备进入民间后,可以分散投资风险,提高外汇储备的收益率,另一方面,也能在一定程度上缓解目前国内居民投资渠道过于狭窄,弱化货币错配引发的各种风险,促进国内金融稳定和物价稳定。由此可见,民间资本进入外汇市场可以同时实现国际收支平衡、金融稳定和国内物价稳定的协调发展,保证我国经济的可持续发展。

【注】

①主要商业银行包括国有商业银行和股份制商业银行。

参考文献:

[1]国务院发展研究中心课题组.中国:在应对危机中寻求新突破[J].管理世界,2009,(06).

[2]于长革.当前中国宏观经济形势分析与政策建议[J].河北经贸大学学报,2011,(03).

[3]范从来.中国货币政策目标的从新定位[J].经济学家,2010,(07).

[4]蔡洋萍.模型不确定性下的最有货币政策研究[M].北京:中国金融出版社,2011.

[5]成思危.复杂科学与系统工程[J].管理科学学报,1999,(02).

[6]刘传哲,何凌云.货币政策效率、效果及有效性辨析[J].学术论坛,2006,(07).

[7]范从来,廖晓萍.开放经济下货币政策的有效性研究[J].当代财经, 2003,(07).

[8]闫力,刘克宫,张次兰.货币政策的有效性研究——基于1990-2009年月度数据的分析[J].金融研究,2009,(12).

[9]彭方平,胡新明,展凯.通胀预期与央行货币政策有效性[J].中国管理科学,2012,(01).

[10]庞新江.我国货币政策的有效性及对策建议[J].当代经济研究,2012,(01).

[11]侯合心,赵蓉.间接货币政策效率状况及原因透析[J].金融研究,1998,(08).

[12]中国人民银行上饶市中心支行课题组. 货币政策围观传导机制与政策效率研究:后WTO时期的新现象[J].金融研究,2003,(01).

[13]张先锋,谢众. 我国货币政策效率的障碍性因素分析[J].合肥工业大学学报(社会科学版),2003,(02).

[14]陈利平. 通货膨胀目标制并不能解决我国货币政策低效率问题——一个基于政策时滞和扰动冲击的研究[J].经济学,2007,(04).

[15]王智强. 中国财政政策和货币政策效率研究——基于随机前沿模型的实证分析[J].经济学动态,2010,(08).

[16]Sven Sandow, Xuelong Zhou. Data-efficient model building for financial applications[J].The Journal of Risk Finance,2007,8(02).

[17]Wiston Adrian Risso. The informational efficiency and the financial crashes[J].Research in International Business andFinance, 2008(22).

[18]刘超.系统科学金融理论[M].北京:科学出版社,2013.

[19]王祥兵,严广乐.货币政策传导系统稳定性、脆性及熵的关系——基于耗散结构和突变理论及实证分析[J].系统工程,2012,(04).

[20]范文娟,张心灵.基于熵值法的农业上市公司经营业绩分析[J].生产力研究,2010,(06).

[21]周小川.中国宏观调控形势的变化与货币政策操作[J].中国金融,2005,(08).