我国国际短期资本流动的影响因素

——基于2006-2012年状态空间模型的实证分析

2014-06-21樊元杨冬

樊 元 杨 冬

(西北师范大学经济学院,甘肃 兰州 730070)

一、引言

自2008年10月份以来,美国已连续实施了四轮量化宽松货币政策,这无疑是为了进一步支持经济复苏和劳工市场,同时会使全球低息环境和充裕的流动性持续一段更长的时间。但其造成的影响却远非如此。宾建成和詹花秀(2012)等学者发现美国在应对金融危机时采用的量化宽松政策外溢性十分明显[1]。大量的超发货币流入到本国实体经济与资本市场的并不多,其中一部分货币以超额准备金的形式滞留在美国银行体系内部,另一部分则流向了国际市场。由于短期资本自身具有的逐利性,必然会流向收益率更高的地区,而新兴市场无疑是最佳的选择。中国作为世界上发展最快的新兴市场化国家,必然会在短期内会吸引大量资本的进入。近些年来,流入我国的国际短期资本出现了规模大、流动快等趋势,这对我国宏观经济的发展产生了显著的影响,造成这种结果的原因与中美两国之间长期存在的利差和人民币预期升值等因素不无关系。王世华与何帆(2007)系统分析了金融危机之前我国短期资本流动的规模和影响因素[2]。但金融危机后影响短期资本流动的因素是否发生了变化,对于当时的文章是不可能涵盖到的,因此,进一步分析金融危机之后的影响短期资本流动因素具有重要的意义。

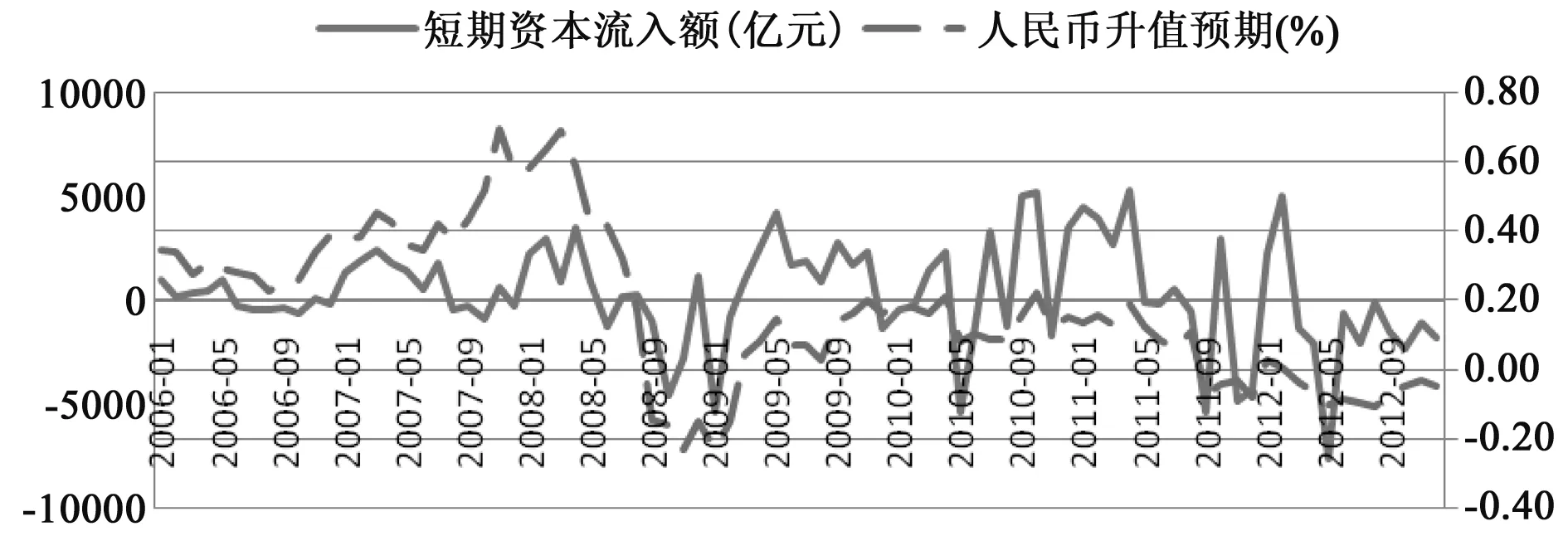

图1 人民币升值预期与我国短期国际资本流动情况

图1显示的是近几年人民币升值预期与我国短期国际资本的流动情况,从中可以看出在2009年之前二者在趋势上存在明显的一致性,而在金融危机发生后这一关系虽然有所弱化,但同样存在着共同的趋势过程。另外,从图中也会看出从2008年10月以后,流入我国的短期国际资本的数额波动幅度明显增加,短期资本频繁的在我国流入和流出。

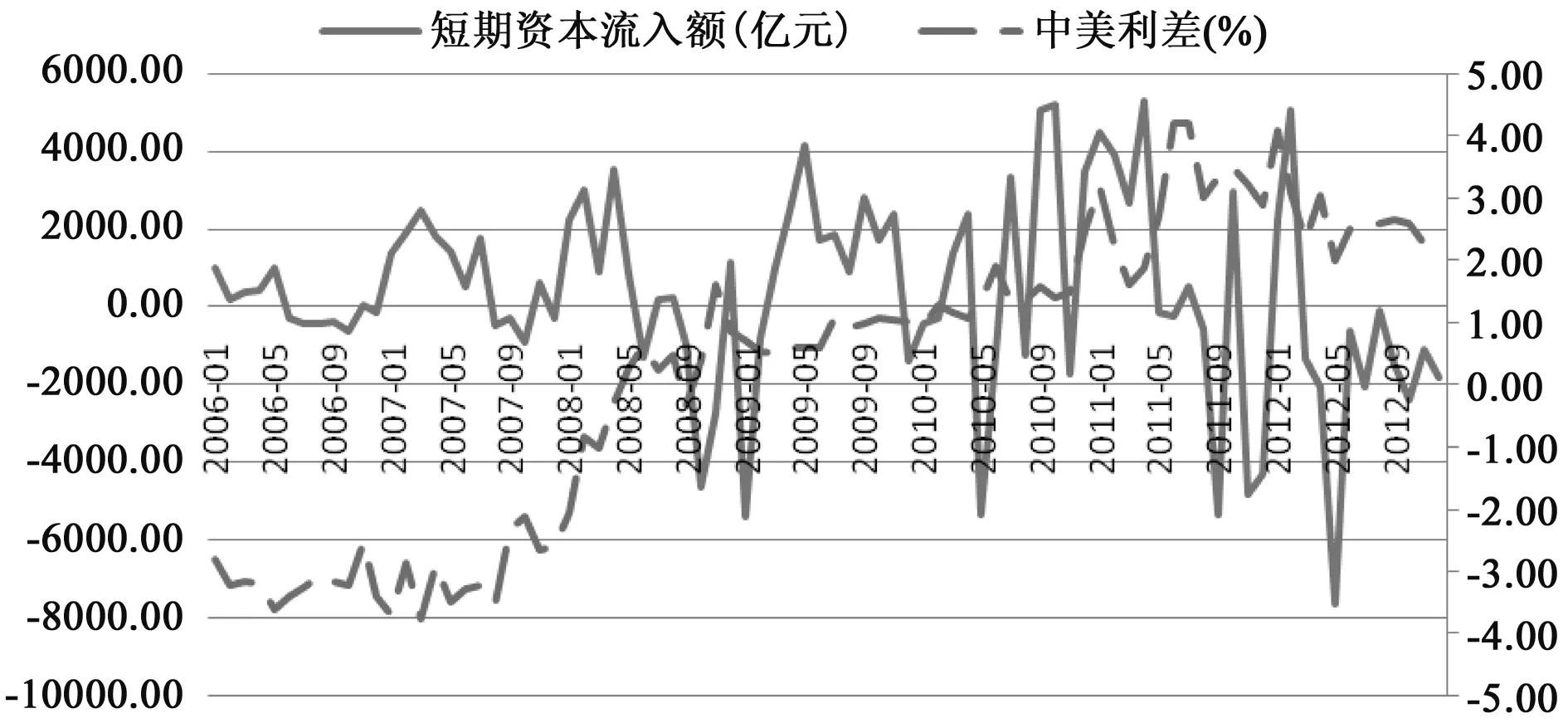

图2 中美两国利差与我国短期国际资本流动情况

图2显示的是近些年中美两国利差与我国短期国际资本的流动情况。从2006年以来的月度数据看,2008年以前中美两国利差基本为负,其波动与短期资本流入额关联性较差;而在金融危机之后,由于美国实行量化宽松货币政策和长期的低息政策,中美两国利差由负值转向正值,且其二者的波动存在了明显的关联性,当利差波动时,短期资本流入额也同样产生了波动。特别是在2010年后,二者波动的关联性更为明显。

可见,人民币升值预期和利差似乎都是影响中国短期资本流动的因素,但二者影响的程度和时期具有明显的不同。人民币升值预期在整个时期与短期资本流动的波动都具有明显的一致性。而利差因素在金融危机以后与短期资本流动的波动关联性逐渐趋于一致。因此,采用传统的基于普通最小二乘法估计的线性模型显然很难捕捉到这一特点。本文创新之处在于同时考虑了中美利差和人民币升值预期两种因素,采用基于卡尔曼滤波的非线性状态空间模型分析影响短期资本流动的因素,该方法不仅能够识别经济结构性变化而导致的参数变化,还能用于分析不同时期参数的差别,有利于判断我国金融危机前后影响短期资本流动程度的因素是否存在显著性变化。

大量短期资本流入我国经济体虽有助于促进我国经济的发展,但同时也会对我国产生通胀和资产价格上升的压力,短期资本的特性决定了其在各个国家之间流动频繁,这无疑会使我国经济产生较大的波动,心理预期等不确定性因素也同样增加了国家宏观调控的难度。因此,研究短期资本流动对我国宏观经济的影响显得十分必要,这为我国是否能够及时抵御和防范由于大量资金外流而导致的经济下行的压力以及宏观经济政策的制定具有重要的现实意义。

本文的结构如下:第一部分是引言,提出本文讨论的问题。第二部分介绍中国的短期国际资本流动的相关研究成果。第三部分是计量分析模型以及对模型主要发现的解释。第四部分根据分析结果得出本文结论以及相关的政策建议。

二、相关研究成果

关于短期资本流动问题,学者的研究集中在如下三个方面:一是短期资本流动对我国汇率的影响,这一问题国内研究者较多;二是短期资本流动对我国资产价格的影响,特别是对我国股市和房地产市场等领域;三是研究短期资本的流动规模和其影响因素。

在短期资本流动对我国汇率影响方面,郑楚琳(2005)较早分析了人民币汇率改革对短期资本流动的影响,同时对市场汇率机制下可能存在的短期资本流动风险进行了剖析,并提出了防范国际短期资本流动风险的思路[3]。王磊(2008)从理论上分析了利率、汇率如何影响国际短期资本流入我国,并建立计量经济学模型确定影响的大小,认为汇率的预期变动和汇率与利率的联动效应是影响国际短期资本流动的重要因素[4]。左小蕾(2013)认为保持人民币汇率的基本稳定是遏制短期资本流入的关键。控制人民币升值,以防过度升值加速资本流入、外汇储备增加从而绑架货币政策。同时改变人民币单边升值“预期”,也是当前遏制资本流入的重要举措[5]。

在短期资本流动对我国资产价格影响方面,宋勃和高波(2007)在考虑通货膨胀的情况下,对我国房地产价格和资本流动进行了实证检验,发现就短期而言,房地产价格上涨会吸引资本的流入,而从长期来看,资本的流入又会推动我国房地产价格的上涨[6]。朱孟楠和刘林(2010)先通过理论分析探讨了短期国际资本流动、汇率及资产价格之间的相互关系,然后采用VAR模型实证分析了2005年汇率改革以来我国短期资本流动、汇率、股价和房价之间的关系。发现短期资本流入会导致人民币汇率升值和股价与房价的上涨,提出了完善国内金融体系和考虑国内货币政策的独立性等建议[7]。

在研究短期资本流动规模和影响因素方面, Laurenceson和Tang(2005)通过使用计量经济学模型对我国资本流动水平进行分析,以此检验我国资本账户的开放程度[8]。Ma和McCauley(2005)通过实证分析我国对资本流动控制的有效程度,发现在2003年至2004年,中国对资本流动的控制有所弱化[9]。李杰和马晓平(2007)对2001-2006年我国短期资本流入的规模进行了估算,对隐形和非法流入的资本进行了重点分析,发现我国短期资本流入增长迅速,隐形与非法的短期资本规模庞大,提出了应加强短期资本流入的监管和控制等建议[10]。陈瑾玫和徐振玲(2012)采用多种方法测算了我国短期国际资本流入流出规模,并采用协整模型、格兰杰因果检验、脉冲响应、方差分解等方法,分别分析了显性和隐性国际短期资本流动对我国经济发展、金融稳定的影响[11]。王世华和何帆(2007)对中国短期资本流动的规模、影响资本流入和流出的主要因素等进行分析,发现人民币预期升值率和长期利差是影响中国短期资本流动的主要因素,但是人民币升值预期的影响更加重要这一结论[2]。李伯阳和杜伟堂(2011)通过建立VAR模型对短期资本流入、汇率、利率、股票收益率、通货膨胀率和地产价格指数的成因结构进行模拟量化分析,并提出了针对性的意见[12]。

纵观以上论文,我们可以发现:大多数论文在分析短期资本流动时,更多采用了基于普通最小二乘法的线性模型,而近些年来短期资本流动具有明显的非线性特征,因此传统的估计方法不可避免的会出现有偏性。因此本文采用基于卡尔曼滤波的非线性回归模型进行分析。

三、实证研究

由于资本的逐利性,当中国与外国相比存在明显的收益机会时,资本必然会流入我国。本文参照王世华、何帆(2007)的理论模型,将短期国际资本流动的决定因素(K)表示为:

K=f(ER,ME)

我们可以认为影响我国短期资本流动的主要因素有两种:即预期超额收益(ER)和宏观经济形势(ME)。同样采用偏离利率平价的收益来表示超额收益,则上式可变为:

K=f(R-(FR+(EE-E)/E),ME)=f(R-(FR+EA),ME)=f(RD-EA,ME)

其中R表示我国代表性收益率,FR表示外国代表性收益率,EE表示即期利率,EA表示人民币的预期升值率,RD表示国内外代表性利差。

根据上面所得出的公式,我们可以采用计量经济学模型,分析国内外利差和人民币升值预期对我国短期国际资本流动的影响。

(一)模型的构建与检验

基本的计量模型方程设定如下:

K=C+αRD+βEA+ε

研究的样本跨度区间为2006M1-2012M12,该样本区间恰好涵盖了金融危机前、中、后三个时期,数据频率为月度数据。具体指标选取和数据说明如下:

1. K表示短期国际资本流动的数量

长期以来,如何较好的衡量短期国际资本的流动数量一直是学者们研究和争论的热点。本文采用目前使用较多的基于海关数据的计算,用非贸易及FDI的资本流动表示短期国际资本流动,正号表示资本流入,负号表示资本流出。该方法的优点在于考虑到了一部分短期资本会以经常项目交易的形式流入我国①。

2. RD表示中美两国利差

本文采用国内银行业同业隔夜拆借加权平均利率与美元隔夜Libor利率收盘价的差额表示。

3. EA表示人民币升贬值预期

参照石巧荣(2010)的方法[13],本文同样从汇率角度对升贬值预期进行计量,使用NDF汇率作为预期汇率的替代变量,则可用兑美元即期汇率与NDF汇率的比值作为测度该预期的指标。

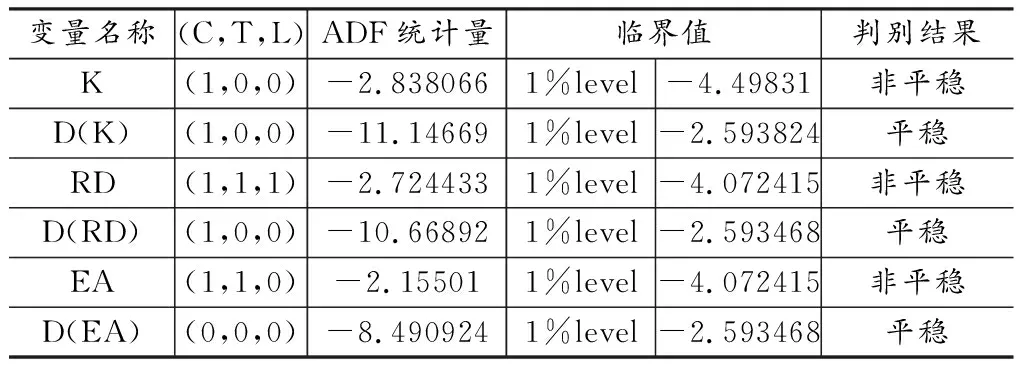

由于本文为时间序列数据,因此可能存在平稳性问题,即造成“虚假回归”,故在用时间序列数据建立模型之前,我们先检验变量是否满足平稳性要求,结果如表1所示。从结果可知,本文所考察的变量原始序列在1%的显著性水平上是不平稳的,而它们的一阶差分值在1%显著性水平上是平稳的,因此可以对变量K、RD和EA进行协整检验②。

表1 ADF平稳性检验

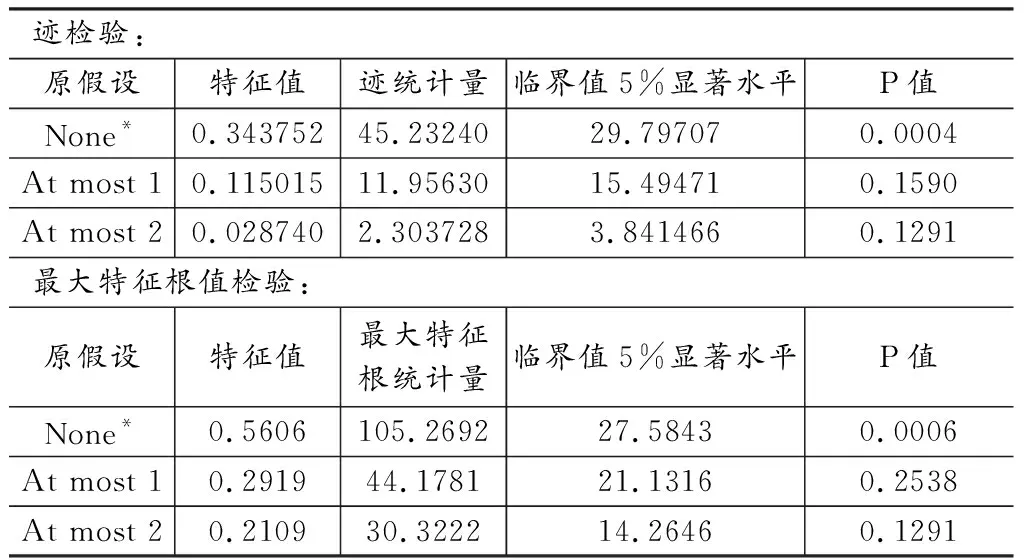

经典回归模型是建立在数据满足平稳性的基础上的,对于非平稳的变量,只有它们之间有着长期稳定的关系时,即它们之间是协整的,才可以使用经典回归模型进行分析。协整检验一般从检验对象上划分为两种:一种是基于回归系数的协整检验,即Johansen and Juselius检验;一种是基于残差的协整检验,即Engle and Granger两步法检验。本文选择Johansen and Juselius的检验方法③。

表2 Johansen and Juselius检验

表2为协整检验的结果。从结果中可以看出迹检验与最大特征值检验所得出的结论是一致的:在5%的显著性水平下拒绝了没有协整关系的零假设。因此,变量在所考察的样本区间内存在着长期稳定的均衡关系。故本文采用普通最小二乘法对原水平序列进行估计,具体结果如下:

K= -10.18+ 0.70EA+ 3.35RD

(-2.58) (4.41) (2.30)

R2=0.182 D.W.=1.61

从估计结果来看,人民币升值预期与中美利差前系数均通过了显著性检验,中国短期国际资本流动K对人民币升值预期的回归系数为0.7,同时对中美两国利差RD的回归系数约为3.35。但调整后的可决系数较低,从图1和图2中也可以看出,影响短期资本流动的因素在不同时期存在较为明显的差异,可能存在非线性关系。因此本文考虑采用CHOW检验查找可能存在的断点,结果如表3所示。通过分析,可以发现,在2008年12月份CHOW检验显著地拒绝了不存在断点这一原假设。

表3 状态空间模型统计量

可见,金融危机发生以后,影响短期资本流动因素的斜率出现了显著的变化。因此,仅仅采用线性普通最小二乘估计并不能较好的拟合这一模型。故本文采用状态空间模型对影响我国短期资本流入因素进行重新建模。利用状态空间模型来构造时变参数模型如下:

Kt=c+αEAt+βtRDt+μt

αt=φ1αt-1+η1t,

βt=φ2βt-1+η2t,

状态空间模型是描述动态变化的一般形式,由信号方程和量测方程构成。参数αt,βt为状态变量,反映了在不同时点上短期资本对中美利差和人民币升值预期的敏感程度,即各变量的乘数。利用KALMAN滤波算法可以得到时变参数αt,βt的估计值。

(二)参数估计与分析结果

模型的估计结果见表4。由表4的模型估计结果可知,所有模型参数的P值均小于0.01,表明模型系数均通过了显著性检验。与基于普通最小二乘法的回归模型的结果比较,我们可以发现在最终状态下,人民币升值预期和中美两国利差对短期资本的流动乘数均为正值,但从数值大小来看,预期因素对短期资本流动的影响要更加明显,这一结果与普通的线性最小二乘法估计的结果存在显著的差异。

表4 状态空间模型参数估计结果

将上述数据带入量测方程和状态方程,用KALMAN滤波算法得到的状态空间模型估计结果如下:

Kt=-10.18+αtEAt+βtRDt+μt

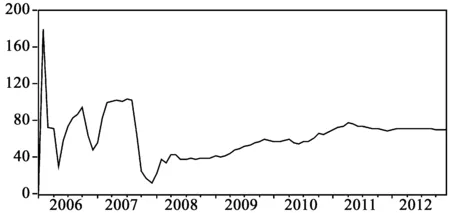

1.图3显示的结果为人民币升贬值预期对短期资本流动影响的时变轨迹

从图中可以看出,在2008年之前,预期对短期资本流动存在着明显的影响,始终处于波动的状态,而在2008年之后,预期对短期资本的影响则表现为始终处于增加的状态。可见,金融危机后,人民币的升值预期使得短期资本持续的流入我国。从数值上来看,我国短期资本流动的人民币升贬值预期乘数区间在(0.895,179.433),即人民币升值预期增加一个单位,流入我国的短期资本将增加0.859-179.433个单位。在2006年到2007年短期资本流动的人民币升值预期乘数处于波动阶段,且乘数的最大值和最小值均处于该时期。这段时间处于金融危机爆发之前,全球经济处于繁荣时期,人民币升贬值预期波动明显,因此短期资本流动也存在着明显的波动,这也体现了短期资本的高流动性和逐利性的特点。2007年下半年,受金融危机的影响,人民币升值预期对短期资本的影响从104.4的高点回落到11.7左右。随着我国在金融危机中率先复苏,人民币升值预期逐渐增强,因此短期资本在2008年之后持续的流入我国,并缓慢增加。

图3 人民币升贬值预期影响轨迹

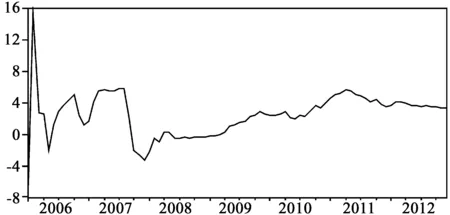

2.图4显示的结果为中美两国利差对短期资本流动影响的时变轨迹

该图整体形状与图2较为类似。具体来看,在2008年之前,利差对短期资本流动同样存在着明显的影响,处于波动的状态,但与人民币升值预期获得的结果不同的是,短期资本流动在此期间除了存在流入还存在流出,特别是在2007年末这一现象尤为明显。而在2008年之后,利差对短期资本的影响也表现为始终处于增加的状态。可见,金融危机后,利差也是使得短期资本持续的流入我国的重要原因之一。从数值上来看,我国短期资本流动的利差乘数区间在(-7.11,15.37),即中美两国利差增加一个单位,流入我国的短期资本将增加-7.11-15.37个单位。可见,在某些情况下,利差的增加并不会导致短期资本流入我国,特别是在金融危机时期,预期等其他因素的共同作用可能会导致资本流动产生一个合力的效果。在2006年到2007年短期资本流动的利差乘数处于波动阶段,且乘数的最大值和最小值也均处于该时期。这段时间同样处于金融危机爆发之前,而此时全球经济处于繁荣时期,中美两国利差处在一个相对平稳的位置,而短期资本流动也在相对平稳的位置上波动但起始阶段波动较大,可见中美两国长期存在的利差仅仅是资本流入我国的原因之一。2007年下半年,受金融危机的影响,中美两国利差对短期资本的影响从5.78的高点回落到-3.36左右。而此后随着我国在金融危机中率先复苏,美国采用长期的低息政策,使得中美两国利差进一步拉大,因此短期资本在2008年之后持续的流入我国,并同样存在着缓慢增加的趋势。

图4 中美两国利差影响轨迹

3.人民币升贬值预期影响轨迹和中美两国利差影响轨迹

从图形的趋势来看,图2和图3整体上较为一致,但利差因素中存在短期资本流出的情况,可见利差对短期资本的影响较为复杂;从数值上来看,人民币升贬值预期乘数对短期资本流动的影响更大,其乘数数值最后稳定在70左右,而中美利差乘数最后稳定在4左右。可见,虽然利差和人民币升值预期都是影响短期资本流动的主要因素,但人民币升值预期的影响显然更加重要。

四、结论及政策建议

本文采用基于卡尔曼滤波的状态空间模型分析影响我国短期资本流动的因素,主要结论有:

(1)人民币升贬值预期和中美两国利差是影响中国短期国际资本流动的重要因素。但人民币升值预期对短期资本流动的影响更为显著。而利差对短期资本的影响在金融危机发生之前相对较弱。

(2)金融危机之前,人民币升贬值预期和利差对短期资本流动的影响存在明显的波动,金融危机时乘数出现了明显的下降,最后又均逐渐增加。

(3)传统的基于普通最小二乘法的估计在短期基本流动方面存在较为明显的不足,特别是近些年来由于金融危机的影响,短期资本流动和中美利差与人民币升值预期之间存在较为明显的非线性关系,传统方法会导致估计结果的有偏,因此非线性方法更适合我国近些年来短期资本流动特征。

根据以上分析所得出的结论可知,现阶段通过控制中美两国利差并不能较好的抑制短期资本流入,而弱化人民币升值预期才能从根本上遏制资本的大量流入,因此这就需要我们积极寻求治理内外部失衡的长期发展战略。具体来说可从以下几个方面着手:

(1)逐步实施和完善我国汇率和利率改革,充分实现汇率和利率的市场化功能。未来人民币汇率的双向波动幅度的增加可以有效弱化人民币升值预期,减少国外资本的投机动机;同时,国内外利差的逐步缩小也可以在一定程度上遏制国外的套利行为。

(2)建立跨境资本流动的监测预警机制,完善对国际资本的监管措施。短期资本的流入虽然可以为我国带来充足的外来资金,促进经济的发展,但其本身流动方向的不确定性也会加剧我国的宏观经济波动,因此,建立资本流动监测监管机制对于完善我国的宏观调控,保证经济的可持续发展具有重要的意义。

【注】

① 非贸易及FDI的资本流动=外汇储备增加额-净出口-FDI资本流入。

②(C,T,L)分别表示单位根检验是否包含常数项、趋势和滞后阶数。其中,滞后阶数由Schwarz准则自动获得。

③ *表示在5%的显著性水平下拒绝零假设。

参考文献:

[1]宾建成,詹花秀,王凯. 美国量化宽松货币政策对中国短期资本流动的影响分析[J].财经理论与实践,2013,(03).

[2]王世华,何帆.中国的短期国际资本流动:现状、流动途径和影响因素[J].世界经济,2007,(07).

[3]郑楚琳.汇率改革视角下的短期资本流动风险及其防范[J].南方金融,2005,(12).

[4]王磊.汇率、利率及其联动影响国际短期资本流入我国的实证研究[J].海南金融,2008,(10).

[5]左小蕾.短期资本与均衡汇率[J].中国金融,2013,(11).

[6]宋勃,高波.国际资本流动对房地产价格的影响——基于我国的实证检验(1998-2006年)[J].财经问题研究,2007,(03).

[7]朱孟楠,刘林.短期国际资本流动、汇率与资产价格[J].财贸研究,2010,(05).

[8]Laurenceson James, Tang Kam Ki. Estimating China’s de-factor Capital Account Convertibility[Z].Discussion paper No2, School of Economics, The University of Queensland, 2005.

[9]Ma Guonan, McCauley Robert. Are China’s Capital Controls Still Binding[C].KIEP/BIS/Seoul National University Conference,2006.

[10]李杰,马晓平.我国短期资本流入规模估算:2001-2006[J].上海金融,2007,(10).

[11]陈瑾玫,徐振玲.我国国际短期资本流动规模及其对宏观经济的影响研究[J].经济学家,2012,(10).

[12]李伯阳,杜伟堂.中国的短期国际资本流入影响因素结构分析[J].投资研究,2011,(06).

[13]石巧荣.人民币升值预期成因分析:基于格兰杰因果检验[J].数量经济技术经济研究,2010,(07).