产权、政府管制与电力上市公司非效率投资

2014-06-21唐要家吴李坚

唐要家 吴李坚

(浙江财经大学中国政府管制研究院,浙江 杭州 310018)

一、引言

电力投资是政府主导的重要投资领域,1978年以来,中国电力投资获得了快速增长。电力投资规模从1978年的49.3亿元增加到2011年的7394亿元,2011年电力产业固定资产投资总额相比1978年实际增长了26倍,实际年均增长10.5%。电力产业作为国民经济基础性产业中的资本密集型产业,电力投资是国民经济投资的重要组成部分,电力投资项目涉及金额往往较大,因此确保电力投资的高效率就成为电力体制改革和发展需要重点关注的问题。投资不足和投资过度所构成的非效率投资,不仅给电力行业的可持续发展带来很大的压力,而且也影响全国经济的平稳增长。目前,中国电力投资体制仍保持传统的计划审批体制,国家发改委对电力投资实行严格的计划审批,同时行业投资主体仍旧比较单一,电力投资主体仍然是由国有及国有控股企业所主导,2010年国有及国有控股企业的投资占电力投资的70%左右。在2005-2010 年间,国有及国有控股电力企业投资平均增长20.7%,比全部电力投资增长快3.3 %,占全部电力投资比重由2005 年的70.5%上升到2010 年的77.7%。[1]那么以国有投资为主的电力投资是否存在非效率投资现象?影响电力上市公司非效率投资的主要因素是什么?

早期的企业投资理论基本都是建立在新古典分析框架之下,这些理论都假设企业面临有效的资本市场,而且企业均以股东利益最大化作为经营目标,即假定企业不会面临融资约束与代理成本问题。上世纪70年代兴起的信息不对称理论与代理理论为企业投资理论的发展提供了分析工具,从融资约束与代理成本角度解释企业投资行为的研究逐渐增多。Jensen and Meckling(1976)[2]、Hart and Moore(1995)[3]为代表的学者的研究主要是基于代理问题和现代公司治理机制问题对上市公司非效率投资现象进行了解释,但是这些理论对于中国资本市场中的国有企业是否适用仍然是一个有待实证检验的问题,因为中国国有企业往往具有垄断性并具有更复杂的代理关系和独特的制度约束。

目前,对于中国企业非效率投资问题的实证研究主要由两部分文献所组成:一部分文献主要从投资—现金流敏感性的角度来分析上市公司的非效率投资。张翼与李辰(2005)从上市公司的股权结构入手研究,结果发现存在自由现金流导致上市公司过度投资问题;[4]何金耿与丁佳华(2001)通过加入现金流量与投资机会的交互项来对两种假设进行识别,表明上市公司整体上处于过度投资状况;[5]杨华军与胡奕明(2007)将地方政府干预与金融发展纳入分析框架,结果发现地方政府因素显著提高了由自由现金流导致的过度投资问题。[6]另一部分文献则通过现金—现金流量敏感性的分析检验融资约束的存在。李金等(2007)通过选取2002-2004年的上市公司为样本的研究发现,仅有面临融资约束的公司才表现出显著为正的现金—现金流量敏感性。[7]

在我国企业的非效率投资行为中,国有企业的非效率投资行为尤为严重。在对我国国有企业非效率投资的研究中,黄福广等(2005)的研究表明国有股东控股公司存在不同程度的过度投资行为;[8]张栋等(2008)以1999-2005年的上市公司为研究样本,其结论表明国家作为控股股东的上市公司存在着明显的过度投资倾向。[9]徐晓东和张天西(2009)发现第一大股东为国家股的公司会具有较为严重的代理问题,这会导致大量的自由现金流被滥用于过度投资。[10]这些研究均表明国有控股上市公司存在着非常严重的过度投资问题。但是对于国有企业过度投资的影响因素,现有的研究更多的关注于公司股权结构等企业层面因素,对于像电力等市场化改革不彻底的行业来说,企业非效率投资行为不仅仅是由企业治理制度激励下的财务决策所造成,而且很大程度上受到政府管制体制的影响。

电力行业是典型的国有企业主导和政府对投资、价格等仍然实行严格的行政审批和政府管制的领域。目前对电力企业非效率投资的研究还相对较少,而且现有对电力投资的研究也主要是集中于电力投资的项目风险、投资行为影响因素以及电力投资对电力供应影响等方面。叶泽与雷新途(2004)对电力企业投资行为的研究表明,国有企业会出现投资过度而私有企业则容易出现投资不足。[11]从现有对电力投资研究的文献来看,电力投资问题虽然也被研究者重视,但是电力企业非效率投资问题却很少被研究者所关注。本文采用电力发电上市公司数据对电力投资中的非效率投资问题进行定量测算,并在此基础上检验影响发电上市公司非效率投资的影响因素。

二、模型设计与数据

(一)模型与数据

要衡量上市公司的非效率投资,首先应该确定最优投资规模,然后用实际投资减去最优投资便得到非效率投资额。Hayashi(1982)假定在完美资本市场的条件下,企业的最优投资支出取决于投资机会,其模型可归纳如下[12]

Iit=β0+(1/α)Qit+εit

其中,Iit为投资支出,(1/α)为资本调整的系数,Qit代表投资机会,εit为随机扰动项,代表企业的非效率投资。本文将以上式为模型估计上市公司的最优投资水平,然后用上市公司实际的投资额减去最优投资额得到非效率投资。在用这个模型估计最优投资水平之前,要先确定代表投资机会的指标。投资机会常用托宾Q比率作为其代理指标,托宾Q比率被定义为公司资产的市场价值与账面价值之比。对于中国上市公司而言,由于股票市场的非有效与股权分置问题,用平均的托宾Q代替边际Q将会产生严重的衡量偏误问题。因此,本文借鉴张功富、宋献忠(2009)的方法[13],构造了基准Q作为投资机会代理指标并计算得出。

由于中国电力行业市场化改革是不均衡的,发电企业已经按照现代企业制度的要求进行了公司化改革,主要发电企业都已经上市,这为我们的分析提供了可能的样本和数据;由于电网环节的改革严重滞后和电网的自然垄断性,电网环节仍然是国有企业垄断经营,国家电网和南方电网的财务数据无法通过公开方式获取。因此,本文选取我国2005-2011年沪深两市A股发电上市公司作为研究对象。为保证实证结果的可靠有效,对样本企业作如下选择:选取主营发电业务的上市公司;样本选取只在A股上市的发电企业,剔除同时在H或B股上市的发电企业;剔除样本期内ST与PT两类财务出现状况的发电企业;剔除数据有缺失或者异常的发电企业。经过筛选之后,我们得到35家上市公司在2005-2011年样本区间内的243个公司年份观测值。本文分析的数据主要取自深圳国泰君安数据库。

(二)指标选取

为了测算电力上市公司的非效率投资情况,我们主要采用的数据指标是企业投资支出和投资机会。为了进一步计量检验电力上市公司非效率投资的影响因素,我们主要采用自由现金流、资产负债率、债务结构、政府减少干预指数、上网电价、企业规模、上市年限、股权变量等指标。具体指标和数据选择如下:(1)投资支出(I)用现金流量表中的“构建固定资产、无形资产和其他长期资产所支付的现金”作为投资支出的衡量。在具体计算时,我们用投资支出除以期初固定资产净额。(2)投资机会(FQ)采用投资机会代理指标——基准Q来衡量。(3)自由现金流(flow)采用上市公司年报中经营活动产生的现金流量净额进行衡量。(4)资产负债率(lev)采用上市公司总负债/总资产来表示。(5)债务结构(mat)采用长期负债/负债总额来表示。(6)政府减少干预指数(gov)采用樊纲等(2009)所计算的政府干预指数代表地方政府对电力企业的干预程度[14]。(7)上网电价(price)采用年度平均上网电价,数据来源于国家电监会发布的《电力监管报告》(2006-2011)的有关指标。(8)企业规模(size)采用样本上市公司总资产的自然对数。(9)企业上市年龄(age)采用发电上市公司上市年限来表示。(10)股权变量采用第一大股东持股比例(n1)表示股权集中度,并且以上市公司第二、三、四、五位大股东持股比例之和与第一大股东持股比例的比值(n5n1)作为股权制衡变量,此外还分别加入了流通股比例(liu)、国家股比例(guo)与高管持股比例(manager)。

三、实证检验

(一)发电上市公司非效率投资的衡量

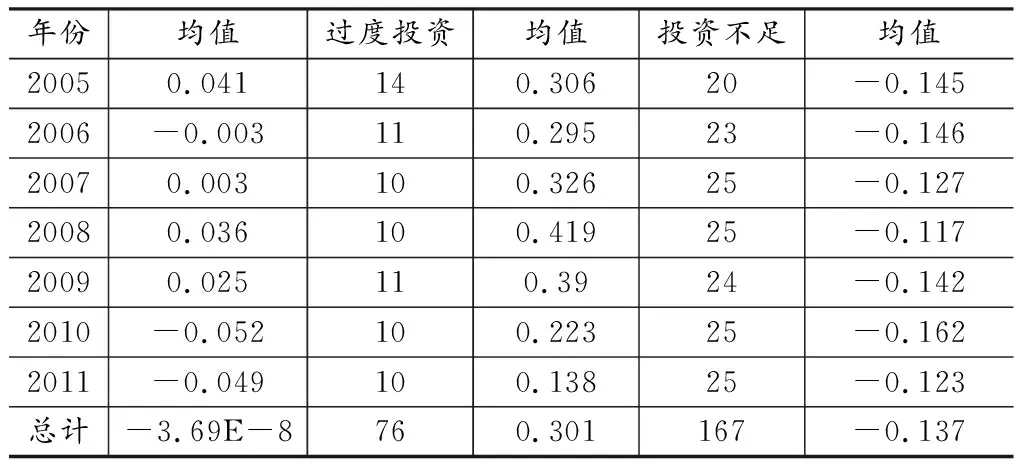

如果不存在信息不对称问题与代理成本问题,那么最优投资则由投资机会决定。因此,我们通过上面的公式来估计企业的最优投资,继而得到相应的非效率投资(其中正值表示投资过度,负数表示投资不足)。从表1可以看到,在2005-2011年间,整体上发电上市公司非效率投资的均值保持在极小的范围内波动。从非效率投资的企业数量来看,在2005-2011年间,基本上每年有2/3的发电上市企业存在投资不足现象,而1/3的发电上市企业存在过度投资。这说明总体非效率均值较小,结合非效率投资时企业数量,我们会发现发电上市企业的投资差异巨大。

表1 发电上市公司各年度非效率投资分布情况

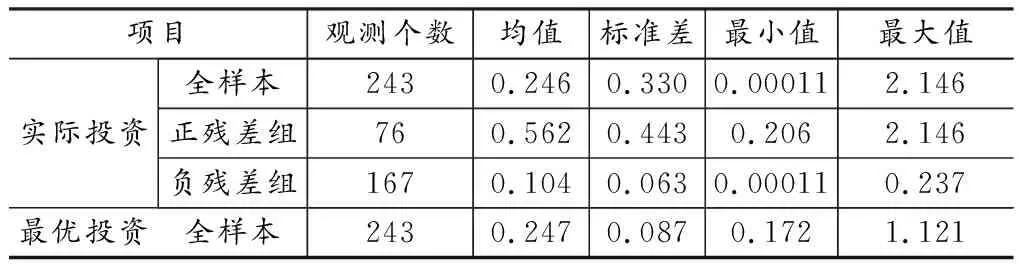

样本中发电上市公司的实际投资与最优投资的描述性统计结果如表2。从表2可以看到,在243个样本企业中,有167个公司年度投资不足,平均比最优投资低14.1%,其数量占样本企业数量的2/3;有76个公司年度过度投资,而且平均高出最优投资率31.5%,这部分发电上市公司盈利状况相对优良,有充足的现金流支持上市公司进行投资,具有较强的投资冲动。综合上述分析结果我们发现,中国发电上市公司具有明显的非效率投资现象,并且更多体现为投资不足。

表2 实际投资与最优投资的描述性统计

(二)发电上市公司非效率投资的影响因素

由于中国电力行业改革的不彻底,中国发电上市公司的非效率投资既受企业自身的治理结构影响,也受外部政府管制制度的影响。为了进一步分析非效率投资的影响因素,本文采用logistic模型来研究企业基本面、政府干预程度以及电价等因素对发电上市公司非效率投资的影响。本文将投资不足样本赋值为0,而将投资过度样本赋值为1。我们通过对股权变量采用逐渐加入变量的方法得到回归结果(见表3)。

检验结果表明:首先,与过度投资负相关,这说明发电企业的非效率投资行为在很大程度上是市场化改革不到位下政府干预的结果,政府行政干预加剧了企业非效率投资现象。其次,上网电价与过度投资负相关,这表明政府电价管制造成的电力投资收益不确定性抑制了电力企业的投资激励。另外,企业上市年限并不是影响发电上市公司非效率投资的主要因素。再次,企业投资机会、债务结构、公司规模与公司自由现金流对发电上市公司过度投资具有正向影响,不过自由现金流没有通过显著性检验。这说明具有较好投资机会的发电上市公司容易引发过度投资,债务结构中的长期债务增加的同时也促进了发电上市公司过度投资的动机,此外企业规模也是推动过度投资的重要因素。资产负债率上升会抑制企业的过度投资,这说明即使是国有发电企业,其投资活动仍然会受到财务风险的约束。发电企业的持续亏损和企业资产负债率的大幅度上升成为影响到企业投资积极性的主要因素。最后,第一大股东持股比例增加有利于缓解过度投资,但股权制衡与过度投资正相关,这说明国有控股上市公司普遍存在的“一股独大”与事实上的“内部人控制”会引发企业扩张性投资冲动,国有股的增加会加剧“所有者缺位”问题,恶化非效率投资,并且流通股增加与过度投资正相关,原因是流通股股东更加关注上市公司的市场价值,具有短期的投机性动机,缺乏对公司内部的监督激励。

表3 电力上市公司非效率投资的logistic回归结果

注:*、**、***分别表示在10%、5%、1%显著性水平显著;括号内数值为Z统计量。

四、结论与政策含义

本文的分析结果表明,2005年以来,我国电力上市公司中存在普遍的非效率投资,国有企业产权制度缺陷和不恰当的政府管制是导致电力投资非效率的根本原因。提高发电上市公司的投资有效性需要将政府管制体制改革和国有企业产权制度改革结合起来整体推进。鉴于得到的结论,我们给出以下几点政策含义:

(一)深化国有产权制度改革,建立有效的企业治理制度体系

电力等垄断行业,不仅在竞争的发电和售电环节没有必要保持国有经济控制力,而且自然垄断的输电和配电也没有必要实行国有经济垄断经营,应进一步深化电力行业国有企业产权改革,降低国有经济产权比重,建立不同投资主体交叉融合的混合所有制企业。对于普遍存在的“所有者缺位”问题,需要通过构建更有效的大股东治理机制和通过股权多元化、利益相关者参与等方式增强其他股东的治理参与能力,从而形成制衡有力的效率导向的股权结构;要进一步完善公司治理结构,强化对经理人员投资约束机制和投资失误问责与惩处机制。

(二)以政府行政管理体制改革为核心,建立市场化的投融资体制和电力价格机制

要进一步转变政府职能,彻底改革电力行业投资审批体制和电价管理体制,实行政府部门权力清单制度,一律取消各种不必要的投资行政审批,创新和发展电力投融资机制,形成市场化投融资体制。要进一步深化市场化导向的电力体制改革,对国家电网公司进行纵向拆分,实现电力调度与电力零售的独立,构建双边竞争市场,理顺电力价格机制,政府要完全放开上网电价和逐步放开销售电价,并强化对独立的输电价和配电价的管制。

(三)开放市场,消除民间资本进入的各种体制性和政策性障碍

要系统梳理现有的阻碍非公经济进入的法律法规和政府部门规章,废除对非公有制经济各种形式的不合理规定,通过放松市场进入管制和削减行政审批权,消除民间资本进入电力行业的各种隐性壁垒,鼓励民间资本进入电力行业,参与电力投资和国有电力公司产权改革,实现电力投资主体多元化和电力公司股权结构多元化,并构建不同主体公平竞争的市场环境和不同投资主体平等获得生产要素与投资收益的制度环境。

(四)进一步改革国有资产管理方式,消除不合理的国有资产行政管理对企业投资行为的扭曲

对国有企业的资产管理,应该由重点考核企业发展规模向规模和质量并重、经济效益与社会效益并重转变,增加对国有资产投资等经营决策的风险约束,强化国有资产收益管理和收益的分配,减少乃至消除行政干预带来的企业盲目投资行为。

参考文献:

[1] 王宝滨. 对近几年电力投资增长的思考[J].调研世界,2011,(08):18-24.

[2] Jensen, M,. and W. Mecklig, 1976, Theory of Firm:Managerial Behavior, Agency Costs, and Capital Stucture,Journal of Financial Economics[J].3(4):305-360.

[3] Hart, O, and J. Moore, 1995, Debt and seniority:An Analysis of The Role of Hard Claims in Constraining Mangement, American Economic Review[J].85(3):567-585.

[4] 张翼,李辰. 股权结构、现金流与资本投资[J].经济学(季刊),2005,(04):229-246.

[5] 何金耿,丁加华.上市公司投资决策行为的实证分析[J].证券市场导报,2001,(09):44-47.

[6] 杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007,(09):99-106.

[7] 李金,李仕明,严整.融资约束与现金—现金流敏感度——来自国内A股上市公司的经验证据[J].管理评论,2007,(03):53-57.

[8] 黄福广,周杰, 刘建. 上市公司股权结构对投资决策的影响实证研究[J].现代财经,2005, (10):21-25.

[9] 张栋,杨淑娥,杨红.第一大股东股权、治理机制与企业过度投资[J].当代经济科学, 2008,(07):62-72.

[10] 徐晓东,张天西.公司治理、自由现金流与非效率投资[J].财经研究,2009,(10):47-58.

[11] 叶泽,雷新途.电力市场中发电企业的投资行为及政策意义[J].长沙电力学院学报(社会科学版),2004,(02):56-58.

[12] Hayashi, F. Tobin’s Marginal q and Average q: A Neoclassical Interpretation[J], Econometrica, 1982, 50(1):213-224.

[13] 张功富, 宋献中. 我国上市公司投资:过度还是不足[J]. 会计研究,2009, (05):69-78.

[14] 樊纲, 王小鲁, 朱恒鹏.中国市场化指数(2009)[M].北京:经济科学出版社,2010.