基于DEA的股份制银行资本结构对经营绩效影响研究*

2014-06-21刘瑞波

刘瑞波 安 琦

(山东财经大学金融学院,山东 济南 250014)

一、引言

自从2006年底中国遵守WTO协议对外完全放开金融市场,外资银行在中国积极扩展分支机构,推出诸多适合于中国市场的金融业务。同时,国内城市商业银行发展迅速,宁波银行、南京银行、北京银行先后上市,还有多家城市商业银行等待上市,越来越多的城市商业银行开始摆脱地域的限制向全国铺设分支机构。另外,2012年6月中国人民银行规定各金融机构可以在基准利率的一定范围内自行调整存贷款利率,利率市场化政策正式开始实施,加剧了国内银行业之间的同业竞争。

中信银行等十二家全国性股份制商业银行在中国银行业具有重要地位①。截止2012年第四季度,全国性股份制商业银行的总资产和总负债分别为235271亿元和222130亿元,占国内银行业金融机构的比例分别达到了17.61%和17.78%,且十二家股份制银行中已有八家银行完成上市,其营业机构也已覆盖了全国主要城市及其周边地区。尽管全国性股份制商业银行在银行业发挥的作用越来越大,但其面临的竞争压力也越来越大,研究如何调整这些股份制银行的资本结构,从而进一步提高它们的经营绩效,使其在激烈的竞争中保持较强的竞争力显得至关重要。

二、文献综述

1958年,Modigliani和Miller共同提出了著名的MM定理,全面阐释了资本结构与企业价值的关系,从而奠定了现代资本结构理论研究的基础。后续的研究中,国外学者逐步放开MM理论假设前提,纳入更多的可变因素,演变出了不同的资本结构分析理论,如Ross(1977)的信号理论、Myers和Majluf(1984)的融资偏好理论、Jensen和Meckling(1976)的代理理论以及Aghion和Bolton(1992)的控制权理论等。

许多学者在现代资本结构理论的基础上进一步研究商业银行的特殊性经营行为。Pringle(1974)认为金融市场由于存在借贷双方的交易成本、地理障碍、政府法规管制等因素,因此银行所处的这个市场是不完全的,它为了实现股东利益最大化,就可以利用信贷的预期收益和实际成本的差异来确定最优资本结构[1]。Buser等(1981)认为资本管制可以减少银行由于资本不足而无法偿债的可能,因而可视为一种隐性保费。若同时考虑显性定价(即存款保险公司向银行收取的保费)与隐性定价(资本管制),那么银行存在最优资本结构[2]。Osterberg和Thomson(1990)则以银行控股公司为研究对象,同时将税收因素作为银行资本结构的影响因素进行了研究,其结果表明非负债税盾、贷款损失准备与银行企业杠杆程度并不显著相关,而企业所得税则对资本结构则有显著的正相关关系[3]。Karaken 和 Wallace(1978)认为在不考虑破产风险和税收效用时,银行的最优资产结构是权益资产为零,其存款与利润呈正相关。但在实际中,当银行的资产负债率越高,银行的破产风险就越大,因此作为一个理性的主体,银行必须考虑风险和盈利的平衡,自然会产生一个最优资本结构使银行价值最大化[4]。Froot和Stein(1998) 从商业银行经营角度分析了商业银行的资本结构与流动性风险之间的关系,建立了风险管理、资本预算和资本结构的关系模型,最终实现股东价值最大化的目标[5]。Furfine(2000)认为商业银行资本水平与风险之间存在非线性关系,商业银行能以较少的成本最大化其未来利润的贴现值,这些成本包括发行股票成本、资本结构调整成本等等[6]。Sakuragawa(2002)的研究表明,当银行面临不可分散风险时,由于股权融资的成本较高,可通过再融资等债权融资方式降低银行面临的破产风险,因此通过优化股权、债权的比例可以实现最合理的资本结构[7]。Asli Demirguc-Kunt(2010)通过研究金融危机前后不同类型银行的资本结构与股票回报率的关系,得出金融危机前资本的差异没有明显地影响股票的收益,金融危机期间两者显著相关[8]。

国内相关研究分为理论研究和实证研究两方面。在理论研究方面,张杰(1998)建立了国家声誉模型,认为国家以其声誉“入股”银行资本,而居民部门则提供真实资本[9]。杨军、姜彦福(2003)从公司治理角度指出由于国有银行股东单一且资本金不足,资本充足率较低等问题普遍存在,有必要利用当前金融开放的有利时机,积极引入国内外投资者,尽快完善银行的治理机制与资本结构[10]。李喜梅(2011)从银行的“三性”经营原则出发,利用主成分分析法分析了银行资本结构对综合绩效的影响,认为国家控股上市银行有利于提高经营绩效,附属和核心资本充足率的提高既有利于应对监管又有利于提高绩效[11]。刘瑞波、张晶、黄方亮等(2012)认为中国银行业在规模与效益方面存在“大而不强”等问题,已经“做大”的银行在金融危机后可以利用有利时机通过并购等措施实现“做强”,要加大拓展海外市场的力度[12]。

在实证研究方面,陆军、魏煜(1999)对11家国内银行采用横截面及时间序列的混合数据进行研究,并利用了固定回归影响模型研究银行资产负债结构对其盈利能力的影响,认为资本比率对提高银行盈利能力具有显著的效果[13]。钱蓁(2003)选用国内8家商业银行的数据通过随机前沿分析(SFA)进行研究,指出提高银行自有资本的比例对提升银行效率具有显著作用[14]。赵瑞、杨有振(2009)以资产利润率作为指标对2001-2007年10家银行的资本结构对经营绩效的影响做了回归分析,认为商业银行的融资结构、第一大股东的持股比例、资本充足率与盈利能力之间呈正相关关系,商业银行股权性质与盈利能力负相关[15]。马瑾(2013)对国内14家上市银行进行分样本实证研究,发现不同类型的银行资本结构对绩效的影响存在差异,银行应根据自身特点调整资本结构以达到提高绩效的目的[16]。

通过上述文献整理可以看出,国外研究起步较早,且文献主要考虑了政府资本监管、税盾因素和风险因素三方面对资本结构与经营绩效的影响。由于国内国家控股的银行较多,相对于国外,国内研究较多集中于探讨国家对银行资本结构的影响以及银行如何应对监管,实证研究方法也较多。本文将采用DEA模型对银行资本结构对经营绩效的影响进行研究,将银行资本结构的衡量指标直接作为DEA模型的投入要素进行实证分析,这种方法在之前的研究中较少使用。

三、模型及数据

(一)DEA模型

数据包络分析法(DEA)是评价具有相同类型的投入和产出的若干决策单元(DMU)相对效率的有效方法。本文选择数据包络分析法(DEA)对股份制银行资本结构对经营绩效的影响进行研究。

CCR模型是以规模报酬不变为假设前提的。假设有n个决策单元(DMU),每个决策单元有m个投入变量以及s个产出变量。用xij表示第j个决策单元的第i个投入变量的数值,yrj表示第j个决策单元的第r个产出变量的数值,用θ表示被评价单元的效率值,则CCR模型如下:

在CCR模型中,如果θ=1,则说明该决策单元技术效率有效;如果θ<1,则说明该决策单元技术效率无效。

Banker、Charnes和Cooper将规模报酬可变引入假设条件,从而提出了BCC模型,θ*为技术效率,θVRS为纯技术效率,两者的比值等于规模效率,即规模效率θs=θ*/θVRS,BCC模型如下:

在BCC模型中,如果θVRS=1,则表明该决策单元纯技术效率有效;如果θVRS<1,则该决策单元纯技术效率无效。如果θs=1,则该决策单元处于最佳规模状态,规模有效;如果θs<1,则该决策单元规模效率无效,需要进一步调整投入规模结构,从而提高规模效率。

由于BCC模型能够分析出决策单元的规模报酬状态,因此本文使用BCC模型。

(二)数据及指标的选择

随着中国农业银行股改上市,国内四大国有银行已经全部改制为股份制银行,股份制银行占据了中国银行业大部分市场,对全国金融市场发挥着举足轻重的作用。本文选取了十二家全国性股份制银行,分别为:渤海银行、光大银行、广发银行、恒丰银行、华夏银行、民生银行、浦发银行、深发展银行、兴业银行、招商银行、浙商银行、中信银行,它们虽然相对于中、农、工、建、交五家银行来说规模较小,但是近些年发展迅速,在全国主要城市都具有营业机构,且是国内成立较早的全国性股份制银行,对于研究股份制银行的资本结构具有较强的代表性。本文选取的是2007-2012年数据,数据均来自于各银行年报。

本文DEA模型选择的指标如下:

1.投入指标

主要包括前五大股东持股比例、资本充足率、附属资本占核心资本的比例。股权集中度是考察银行资本结构的重要方面,本文选取了前五大股东持股比例指标能够较好的考察银行股权集中度的情况;资本充足率则是体现银行资本充足性的指标,它不仅体现了资本的数量,还考虑了资本的质量情况;而附属资本占核心资本的比例指标则是为了说明股份制银行附属资本的情况,用于研究银行附属资本的合理比例。

2.产出指标

主要包括净资产收益率、营业利润率。净资产收益率反映银行利用其全部资本获取盈利的能力,用于衡量银行运用自有资本的效率;营业利润率排除了非常规经营活动的影响,能更准确地反映银行的盈利能力。

四、实证结果分析

本文采用数据包络分析法deap2.1版本进行计算,并采用投入导向DEA模式。

(一)银行效率总体分析

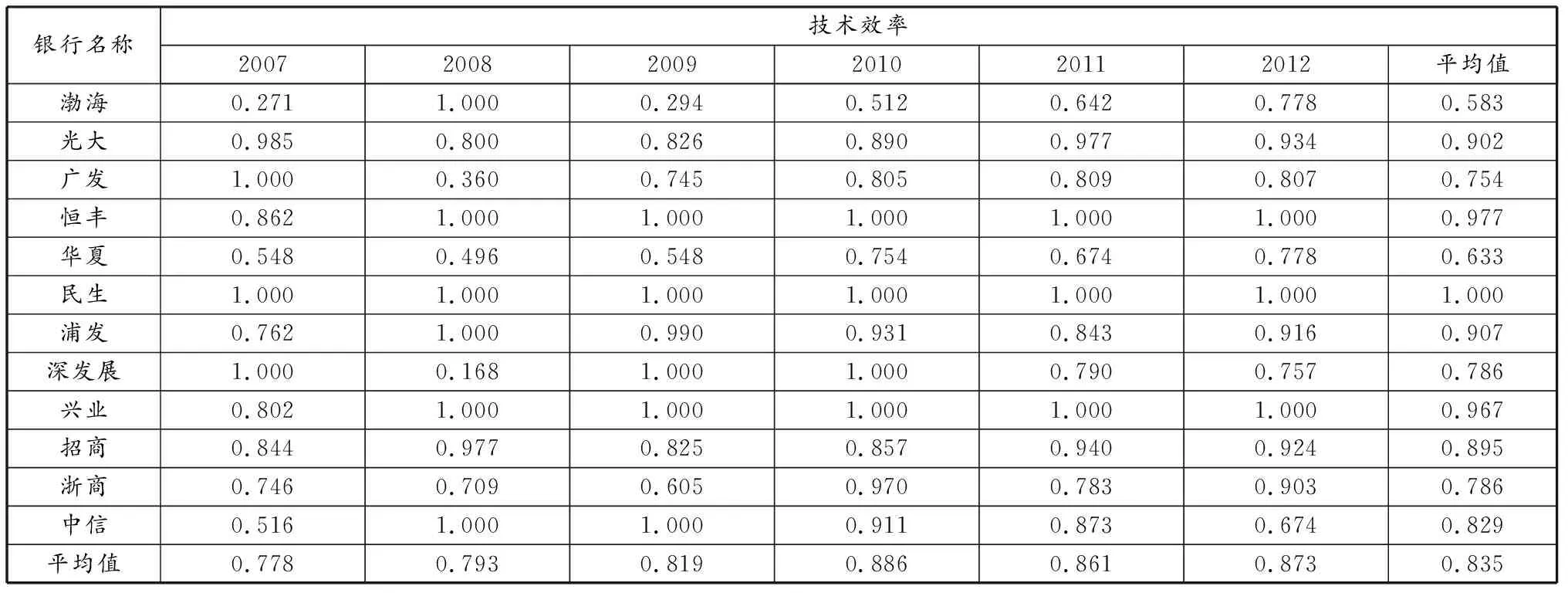

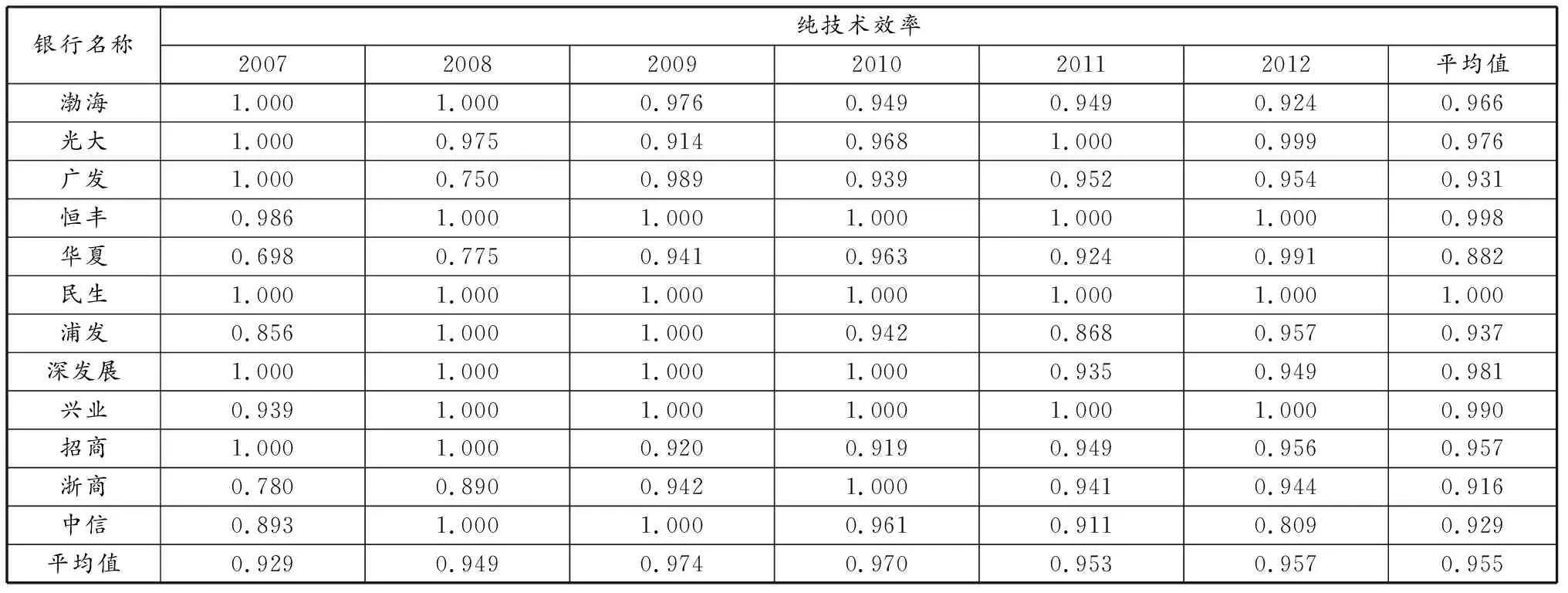

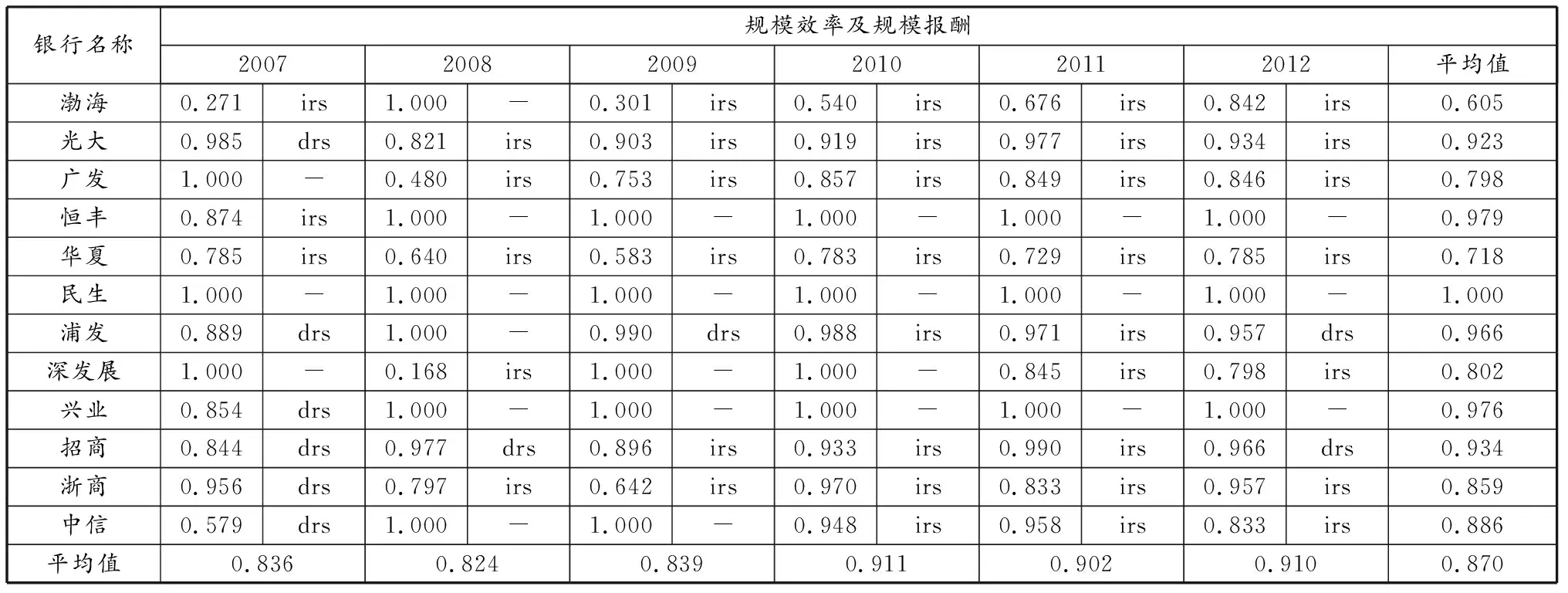

由表1可知,十二家股份制银行的平均技术效率只有0.835,效率较低。有五家银行的平均技术效率较高,超过了0.9,分别是恒丰银行、民生银行、浦发银行、兴业银行和光大银行,其中民生银行达到了技术有效。由表2得到,十二家股份制银行的纯技术效率值较高,六年平均达到了0.955,而技术效率的平均值却只有0.835,制约股份制银行技术效率的一大因素是规模效率偏低,平均值只有0.870。由表3可以看出,除了民生银行六年一直处于规模效率的前沿面上外,其他银行均有一定的偏离,存在一定的规模效率损失。

表1 2007-2012年股份制银行资本结构对经营绩效的技术效率

表2 2007-2012年股份制银行资本结构对经营绩效的纯技术效率

表3 2007-2012年股份制银行资本结构对经营绩效的规模效率及规模报酬

注: irs表示规模报酬递增;-表示规模报酬不变;drs表示规模报酬递减。

(二)银行规模报酬分析

由规模报酬状况可以发现,股份制银行大多处于规模报酬递增与规模报酬不变的阶段,2007年多家银行出现了规模报酬递减的情况,但随后也都转入了规模报酬递增和规模报酬不变阶段。不论股份制银行处于规模报酬递增还是规模报酬递减阶段都意味着其规模效率是无效的,处于规模报酬递减阶段的银行主要集中于2007年规模较大的几家股份制银行,经营过程中没有合理地发挥出资本投入的作用;对于规模报酬递增阶段的银行来说,当前的规模投入还不足以满足股份制银行规模扩张的需要,需要进一步加大投入才能获得更大收益;对于规模报酬不变的股份制银行来说,当前的资本投入与产出是适当的。

(三)投入指标分析

1.股权集中度

本文得出的实证结果中,技术效率超过0.9的五家股份制银行中,民生银行、浦发银行和兴业银行前五大股东持股比例均低于45%,而恒丰银行前五大持股比例也只有47.59%;而其他七家技术效率低于0.9的股份制银行中,有五家银行前五大股东持股比例超过了45%,技术效率最低的三家银行中渤海银行和广发银行的前五大股东持股比例都超过了80%。股权过于集中会导致银行在经营管理中缺乏制衡和监督,不利于银行效率的提高。结果表明,前五大股东持股比例与银行的技术效率呈现较大的负相关性,股权集中度影响银行的效率。

2.资本充足率

根据本文得出的实证结果可以发现,五家技术效率较高的银行中有三家的平均资本充足率集中在10%-11%的范围内,恒丰银行、民生银行、浦发银行的资本充足率分别为10.31%、10.47%、10.95%,光大银行达到了9.88%,兴业银行的资本充足率则为11.35%;而低技术效率的银行的资本充足率则呈现两端分布,效率较低的渤海银行、浙商银行资本充足率均高于11.5%,深发展银行资本充足率只有9.38%,技术效率低于0.9的七家银行中有五家资本充足率不在10%-11%的范围内。较低的资本充足率有利于发挥资本的杠杆作用,可以使银行运用较少的资本运营大量的债权资产,有利于提高银行效率,但较低的资本充足率又会给银行带来较大的经营风险,对银行经营产生负面影响;相反,较高的资本充足率则能够保证银行的安全有效运行,使管理者可以把更多精力集中在经营上,同时有利于银行资本运用的多样性,但较高的资本充足率则相应降低了资本的杠杆作用,对银行绩效也有一定的负面作用,所以资本充足率应该有个相应合理的范围。实证分析结果表明,目前我国股份制银行资本充足率在10%-11%范围内能够发挥出更大的作用。

3.附属资本占核心资本的比例

本文的实证结果发现技术效率超过0.9的五家银行中,民生银行、兴业银行和光大银行的附属资本占核心资本的比例都在30%-40%之间,而技术效率较低的七家银行中有六家不在这个范围中,且呈现两端分布现象。理论上附属资本的提高有利于资本结构的合理化调整,保证银行的资本充足率符合监管要求,降低资本金成本,有利于提高资本收益率,但我国债券市场还不够完善,债券的市场制度缺陷和流动性不足增加了银行的风险,过高的附属资本反而降低了银行的经营绩效,所以附属资本的提高并没有完全正方向地提高银行效率。结果表明,目前我国股份制银行的附属资本占核心资本的比例控制在30%-40%有利于经营效率的提高。

五、结论与政策建议

根据上述实证分析,可以得出,前五大股东持股比例对银行的效率具有显著的负相关性影响,股份制银行资本充足率处于10%-11%的范围内有利于银行效率的提升,附属资本占核心资本这一变量控制在30%-40%的范围内银行效率较高,而且我国十二家全国性股份制银行普遍规模效率不高。

为了提高股份制银行经营效率,提升其竞争力,需进一步优化资本结构,结合上述结论,特提出以下几条建议:

第一,股份制银行应该进一步稀释股份,降低主要股东的持股比例。我国股份制银行均普遍存在主要股东持股比例较高的现象,流通股的比例还不足,上市银行应提高流通股比例,进一步稀释主要股东的相对比例,从而提升银行的经营效率。

第二,股份制银行应合理控制资本充足率。资本充足率作为银行监管部门对银行的重要检测指标,具有十分关键的意义,巴塞尔协议对资本充足率的下线也做了严格的规定。资本充足率过高或者过低都会对银行效率产生一定的不利影响,应合理的权衡效益和风险之间的平衡,从而保证银行达到相对较高的经营水平。

第三,股份制银行应该适当提高附属资本比例。附属资本对银行降低资金成本,资本充足率达到监管要求都有积极作用,而且我国股份制银行的附属资本与核心资本的比例还较低,远远低于《巴塞尔协议》的监管红线,所以股份制银行的附属资本还有很大的提升空间。但由于我国债券市场还不成熟,制度不完善和债券流动性不足增加了银行附属资本的风险和成本,所以股份制银行应该在可控风险和成本范围内适当提高附属资本的比例。

第四,合理增加股份制银行的投入规模。本文分析的十二家股份制银行大多存在规模效应递增的情况,投入规模不足一定程度上也制约了它们的发展,合理的调整资本结构之间各投入要素比例,进一步扩大规模投入对它们效率的提升具有一定的积极作用。

【注】

①本文中,全国性股份制银行是指有别于国有大型股份制商业银行(国有商业银行),经人民银行批准可在全国范围内开展商业金融业务的股份制银行。

参考文献:

[1]Pringle J.J. Bank capital and the performance of banks as financial intermediaries: comment [J].Journal of Money, Credit and Banking,1975,7(4):55-57.

[2]Buser S.A.,Chen A.H., Kane E.J. Federal deposit insurance, regulatory policy and optimal bank capital[J].Journal of Finance,1981,36(1):51-60.

[3]Osterberg W.P.,Thomson J.B. Optimal financial structure and bank capital requirements: an empirical investigation[R].Working papers of the Federal Reserve Bank of Cleveland,1990.

[4]Karaken J.A.,Wallace N. Deposit insurance and bank regulation: a partial equilibrium exposition[J].Journal of Business,1978,(51):413-452.

[5]Froot K.A.,Stein J.C.Risk management: capital budgeting and capital structure policy for financial institutions:an integrated approach[J].Journal of Financial Economics,1998,(47):55-82.

[6]Furfine C. Evidence on the response of US banks to changes in capital requirements[R].BIS Working Paper, 2000.

[7]Sakuragawa. Redistribution policies under capital market imperfection[J].The Japanese Economic Review,2002,(53):94-113.

[8]Asli Demirguc-Kunt. Bank capital: lessons from the financial crisis[R].IMF Working Paper, 2010.

[9]张杰.中国金融制度的结构与变迁[M].太原:山西经济出版社,1998.

[10]杨军,姜彦福.国有商业银行改革的关键:完善银行治理结构[J].清华大学学报(哲学社会科学版),2003,(03):47-58.

[11]李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[J].管理世界,2011,(02):173-177.

[12]刘瑞波,张晶,黄方亮.金融危机后我国银行并购的机遇及对策研究[R].国家哲学社会科学规划办公室,2012.

[13]陆军,魏煜.我国商业银行的盈利能力与资产负债结构分析[J].金融研究,1999,(11):43-48.

[14]钱蓁.中国商业银行的效率研究——SFA方法分析[J].南京社会科学,2003,(01):41-46.

[15]赵瑞,杨有振.资本结构对商业银行盈利能力的影响分析[J].山西财经大学学报,2009,(06):90-97.

[16]马瑾.上市银行资本结构对盈利性影响的实证研究[J].财会月刊,2013,(02):7-10.