养老服务商业模式设计

2014-06-10李巍

李巍

人口老龄化,是中国当前和未来的一项基本国情。规模庞大且快速增长的老年人口,以及缺口巨大的养老服务需求都预示着养老服务产业进入了重要历史机遇期。

但厉兵秣马者众,敢于尝鲜者寡。目前,社会资本主要集中于以养老社区开发运营为主的养老地产。活跃的投资机构主要包括房地产企业、保险企业,以及民营养老服务机构。

养老产业是片蓝海,处处充满着机遇,也时时伴随着风险。要想享受养老服务市场带来的机遇,必须建立行之有效的商业模式。

解析要素,设计模式

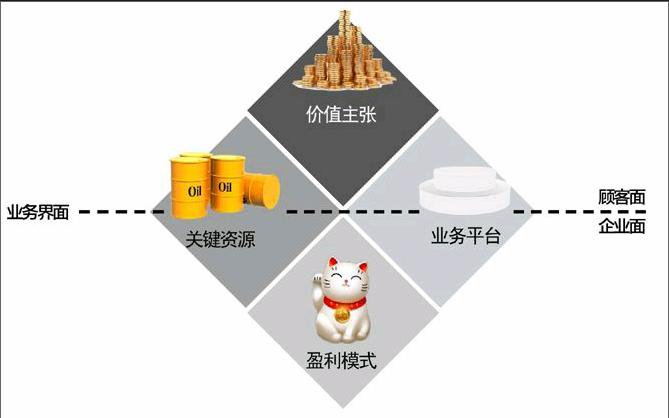

商业模式设计不仅需要缓解和规避产业的系统风险,更要为企业带来持续的经济收益和竞争优势。商业模式是特定业务为顾客、企业创造与传递价值的系统呈现。在考虑外部产业环境因素条件下(如产业政策、市场规模等),养老服务产业的商业模式设计应该聚焦于价值主张、关键资源、业务平台和盈利模式四大关键要素。

开发价值主张

有力而聚焦的价值主张是商业模式的基石,它包含确定目标顾客、凝炼价值诉求,以及开发产品/服务组合,可以形象地表述为“找对人、说对话、做对事”。

确定目标顾客

产业中的目标顾客,可以依据需求层次与生活自理能力分为四类典型目标客户群。

低端自理型老人群体,是绝大多数政府和社会福利性质养老院所面对的目标顾客,它们在最低成本约束下提供基本养老服务,如老人床位、基础看护、娱乐等生活设施与服务。低端介护型老人群体成为中小规模民营养老服务机构的主要服务对象,是以灵活服务、个性需求为特点的中低端养老服务产业的“长尾市场”。

高端自理型和高端介护型两类群体,一般具有较高文化水平和购买能力,几乎没有家庭负担(如照看孙辈、资助子女等),因而有比较广泛的兴趣爱好和社交圈子,在生活和消费理念上更能够接受新式观念。他们应是行业重点关注对象。

凝炼价值诉求

价值诉求反映企业为顾客提供产品或服务所包含的核心利益,超越产品或服务形态本身。

以产权销售为内核的养老地产项目,对目标顾客而言,不仅意味着拥有独立、舒适的居住条件,可能还包含“老有所居、老有所依”的人生成就,以及可供遗赠子孙的增值资产。

以保健疗养为卖点的养老服务项目,其价值诉求重点可能并不在于是否从产权上拥有住所,而是作为尊贵会员所享受的定制化服务。

企业应该针对已确定的目标顾客,在深入调研和分析其需求特征的基础上,开发具有吸引力的价值诉求。

设计产品/服务组合

产品或服务是企业向顾客交付价值的载体,也是顾客购买的核心内容。在养老服务产业,产品或服务都是以组合的形式出现。无论是养老地产,还是地产养老,都表现为“居住环境+生活服务”的硬产品和软服务组合。

在硬产品方面,核心要素包括居住小区选址/规模、产品形态(产权销售/会员制/租赁)、居住条件、医疗与娱乐配套设施,以及定价策略等方面;在软服务方面,护理团队服务水平、医疗服务机构规模及服务能力,以及日常起居综合服务品质等是关键因素。

不同顾客对产品/服务组合各要素的匹配要求存在差异。例如自理型老人对居住空间私密性、娱乐及理疗设施完备性的关注更多,而介护型老人更关注居住小区的护理水平、医疗服务能力等。

整合关键资源

关键资源是企业商业模式持续竞争力的来源,它涵盖企业掌握的核心资源与能力。养老产业的参与企业大致可以分为保利、万科、复星等为代表的“房企系”,新华保险、泰康人寿、中国人寿等为代表的“险企系”,以及其他民营养老服务机构。

不同的企业类型具备各自的核心资源和能力。对于地产开发商而言,其核心资源在于地产项目开发经验、与地方政府良好合作关系,具备地产项目短期融资、开发与管理、物业服务等方面能力;保险企业则具有寿险产品开发管理、医疗保险与服务等领域经验,具备运用保险资金长线投资、进行长期经营和开发养老服务周边产品的能力。

其他民营养老服务机构,具备更准确地把握和理解养老市场顾客需求,更高效地开展机构运营和价值输出,更宽泛地衔接社会资源的核心资源,并具有形成差异化竞争模式、服务利基市场,以及通过个性化产品开发,识别并满足“长尾需求”的能力。

例如上海亲和源公司开发的养老社区采取“销售+持有运营”方式运作,前期自主进行养老社区的开发和运营,并采取会员制发售,进而在后期将更多资源投入到社区服务管理。

打造业务平台

任何优势资源和能力都可能伴随着短板。

从产业发展层面看,养老产业发展“前途光明、道路模糊”,其本质原因是参与市场角逐的各类型企业群与生俱来的典型优势和劣势。因此,打造具备核心竞争力的特色业务平台,是弥补企业竞争资源短板、创新养老服务产业商业模式的核心内容。无论是企业价值主张,还是关键资源,都需要通过特定的运营流程和体系进行高效率配置和最大化呈现,这就需要企业通过业务协同和战略合作的方式打造业务平台。

战略合作 通过战略合作实现优势资源互补是快速获取综合竞争力的不二法则。擅长地产项目开发运营与物业管理的房地产企业可能在老人护理、保健理疗方面存在资源和能力缺陷,同时在养老服务产业开展长期运营中也并无经验和资金方面的优势。

那么,企业可以通过选择具备相应资源优势的医疗机构,打造养医结合专业团队,或引入纯粹财务投资机构参与,规避中长期财务风险。万科在开发杭州某地产项目时,通过向当地资质最好的医疗机构无偿赠送社区医院房屋产权,在小区开办社区医院,从而带动该项目销售量价双升。上海亲和源则引入美国挚信资本作为财务投资机构,也是有效缓解长期投资压力的战略布局。

业务协同 养老服务产业投资周期长、单位回报率低,使企业很难依靠会员费、租赁费、服务费等常规业务收入,以及政府可能提供的一次性运营补贴、床位补贴或税费优惠来获利。在养老服务产业,以目标顾客群为圆心,将针对养老群体的各类业务进行协同,是实现企业盈利最大化的重要手段。

在业务协同方面,“险企系”的资金和业务属性与养老服务产业更加匹配:一方面可以衔接医疗保险、护理保险等养老保险产品,开展交叉销售和捆绑销售;另一方面,带动护理服务、老年科技产品、老年旅游服务等产业,延伸养老保险产品价值链。

设计盈利模式

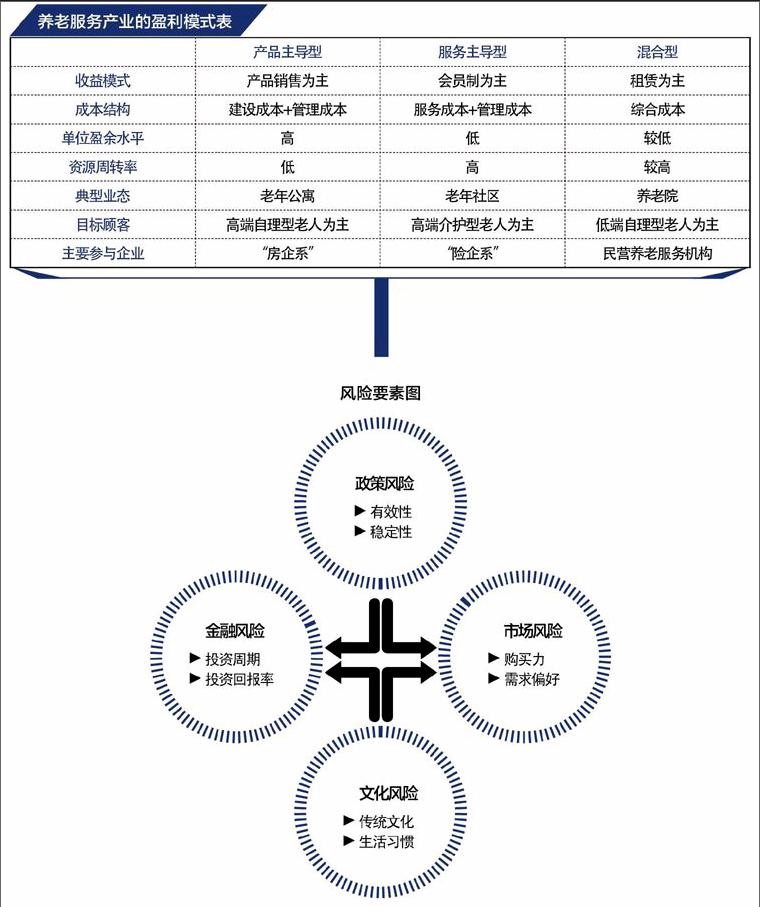

盈利模式是界定企业以利润形式为自身和股东获取价值的方式,它将复杂财务公式提炼为盈利生成过程中最关键的四大变量:收益模式、成本结构、目标单元盈余和资源周转率。养老服务产业的盈利模式大致可归为产品主导型、服务主导型和混合型三类。

产品主导型 以高端自理型老人为目标顾客群,通过老年公寓等地产项目的开发、销售和管理获得一次性收益。由于房屋产权销售有效覆盖社区开发建设成本,因而产品主导型养老服务的单位盈余水平很高,而资源周转率很低。影响产品定价的成本因素主要是社区开发建设和管理成本。房地产开发企业是产品主导型养老服务的主要提供方。

服务主导型 由于保监会明确规定保险公司不得以投资不动产为目的,参与或变相参与一级土地开发。因此,保险企业介入养老服务产业主要以服务主导型盈利模式为主。通过建设老年社区,以会员制的方式吸引高端介护型老人为主体的养老人群。服务主导型盈利模式不涉及到产权售卖与转让,因而资源周转率高,但单位盈余水平低;以服务成本和管理成本为主体的成本结构,决定了规模效益是其获利的重要保障。

混合型 以床位租赁费、外加管理/服务费为主要收益,主要面向低端自理型老人群体,能够获得一定程度的政府补贴。民营养老服务机构以建设养老院为载体,以最具经济性方式提供基础服务,通过较低运营成本,获取规模效益的方式实现盈利。

无法对抗的风险

在机遇背后,养老服务产业也隐藏着相互影响的风险:政策、金融、市场和传统文化。这些风险,仅仅依靠商业模式设计是无法规避的。

政策风险 政策风险主要体现在政策有效性和稳定性两方面。国家出台了一些养老服务相关政策,但是令人遗憾的是,地方政府并没有相应出台具备系统可操作性的配套实施办法及措施。中央政策如何有效地影响市场,还存在诸多的不确定性因素。

金融风险 养老服务产业一次性投入高,回报周期长。普通养老地产社区的建设周期一般为3~5年,建成后可运营50年左右。开发企业不仅面临住宅开发的一次性投入,还有医疗服务中心、老年活动中心等医护、娱乐等配套设施和服务的持续投入。

若在出租率和预付费水平不确定的情况下,企业试图通过长期运营获得收益将面临极大金融风险。保利北京和熹会预计需要运营30年才能收回成本。其负责人也承认:“现在所收的会员费不要说土地成本和建筑成本,连装修成本都远远不够。”

若养老地产项目没有得到土地出让及相关税费优惠,以及政府补贴等政策扶持,仅仅以租赁和服务几乎不可能实现盈利。

市场风险 北京养老助残服务管理中心,北京首个社区养老“服务托管”模式试点机构,在获得免费设备和场地等政府优惠政策之后,于2013年7月正式营业。但它在试运营以来却不得不面对亏损的尴尬;北京某地产商开发建设“只租不售”老年公寓,拥有110个公寓单位,但开盘近五个月也才出租6户。养老产业的潜在需求很大,但有效需求不足,市场风险仍然很大。

中国老龄化处在城乡二元经济结构、社会整体发展水平不高的背景之下。已进入或即将进入老龄化社会的国家中,中国“未富先老”现象更为严重。2014年,中国企业职工月人均退休金为2082元。养老人群所掌握的财富较少,直接影响其购买力。

文化风险 “养儿防老”是中华民族的传统观念,居家养老是几千年延续下来的传统习惯。如何将养儿防老变为产业养老?如何让习惯于居家养老的老人走进老年公寓、老年社区?

“熟人社会”和人情“差序格局”是中国社会的传统,与西方社会的文化传统和精神意象截然不同。商业化养老社区打破并重构了老人生活环境、社会网络,也将深刻地影响老人日积月累所形成的生活习惯。从居家养老到社区养老,改变着老人的养老观念和行为,势必面临着比西方社会更为复杂和苦难的转变。

[编辑 丁保祥]

E-mail:dbx@chinacbr.com