通俗化教学在“坏账准备”课堂教学中的运用*

2014-06-09武汉交通职业学院湖北武汉430065

魏 琴(武汉交通职业学院,湖北 武汉 430065)

通俗化教学在“坏账准备”课堂教学中的运用*

魏 琴

(武汉交通职业学院,湖北 武汉 430065)

坏账准备的会计处理在高职初级会计实务课中是重点,也是难点。要使学生牢固掌握该知识点并熟练操作,笔者主张将其通俗化,运用学生熟悉的生活实例、简单的数学方程式并形象比喻,可使复杂的内容简单化。实践证明教学效果良好。

初级会计实务;坏账准备;通俗化;课堂教学

坏账准备的会计处理,在高职初级会计实务课“资产——应收款项”章节教学中属于难度较大的内容,主要体现在账户经济业务内容的理解,与如何方便快捷地计算当期该计提多少坏账准备。如何组织教学,怎样才能达到较好的效果呢?笔者在教学实践中尝试将复杂理论通俗化,运用生活中的实例,借用简单的数学方程式并形象比喻,将复杂的内容简单化。本文陈述教学实践的体察,以就教于同行。

一、贴近生活,阐释概念

会计概念是抽象思维的产物,学生难以把握。对于学生来讲,都习惯接收感性知识,对于理性知识不太容易接收。即使是大学生,虽然一直接受理性知识的传授,他们也不太喜欢去学习理性知识,尤其是高职的学生。会计知识其实是非常严谨和理性的,如何使学生掌握这些理性知识,激发学习热情,并在精神上处于亢奋状态顺利进入抽象思维的王国?笔者认为,通俗化教学不失为一种有效路径。通过对感性材料的概括与提炼,用直观易懂的语言揭示本质,使枯燥、抽象的会计概念通俗化、简明化,可达到理想教学效果。

通俗化教学要紧密联系学生的学习和生活实际,注重用所学知识分析学习、生活中的问题,不拘泥于教材的固定体系和例题形式。结合学生现有的认知水平和心理特点,加工并活化教学内容,紧密联系生活实际,设计一些能激发学生兴趣、调动学生积极性的生活问题、环环相扣,让学生体验学习乐趣。

企业会计制度规定,企业应当定期于每年年终,对应收款项进行全面检查,预计各项应收款项可能发生的损失,对预计不能收回的应收款项,应当计提坏账准备。企业只能采用备抵法计提坏账准备。备抵法下,企业每期期末要估计坏账损失,设置“坏账准备”账户。估计的方法有应收款项余额百分比法、账龄分析法、赊销百分比法和个别认定法等。本文以应收款项余额百分比法为前提来讲解。余额百分比是按照企业会计期末应收款项账户的余额乘以估计坏账率的一定比例计算当期估计的坏账损失,据以提取坏账准备。每期期末,坏账准备账户的余额与应收款项账户的余额的关系是:坏账准备账户余额=应收款项账户的余额×坏账准备计提比率。[1]

学生初次接触“坏账准备”这个名词,会觉得很抽象、难理解,首先是因为此账户的性质比较特殊,是应收款项的抵减账户;其次,此账户核算的经济业务内容涉及到会计里面的一些术语,如计提、转回、转销、冲减和补提等,而这些术语本身不好理解。贷方表示当期计提的坏账准备金和已确认的坏账又收回(转回);借方表示实际发生的坏账损失(转销)和冲减的坏账准备;期末余额等于当期末应计提的坏账准备,即应收款项账户的余额乘以估计坏账率。例如在给学生介绍坏账准备账户时,笔者注意引入生活当中学生熟悉的生活场景来帮助理解这些术语。

笔者设计了一个生活当中的例子:某学生规定自己每月按照生活费的2%提取书籍基金,假设当月生活费为500元,则当月的书籍基金为10元,把这10元单独的放在一边谓之计提,相当于计提了10元的坏账准备,增加记在贷方。用这10元钱买了一本价值3元的杂志,相当于动用了坏账准备金即实际发生了坏账,谓之转销,坏账准备减少记在借方。此时的书籍基金即坏账准备账户余额为贷方7元;把杂志买回来之后发现中间部分纸张印刷有问题,退货,3元钱又回来了,相当于先前已确认的坏账又收回,叫做转回,记在贷方,此时的书籍基金即坏账准备账户余额为10元;假设下个月生活费为400元,按照2%的计提比例,下个月的书籍基金只需要有8元即可,而实际的书籍基金已有10元,说明手头的(账面上的)书籍基金(坏账准备)太多了,需要减少2元,叫做冲减,记在借方。此时的书籍基金即坏账准备账户余额为8元。继续假设下个月的生活费为550元,按照2%的计提比例,当月的书籍基金应为11元,即坏账准备账户的余额应该有11元,但手头上只有8元不够,应该补充3元。即坏账准备金应补充提取简称补提3元,记在贷方。在举例的时候,教师用风趣幽默、生活化的语言,对学生在学习过程中存在的问题加以点评,使学生在轻松愉快的气氛中理解了坏账准备账户的经济业务内容与结构。

学生在对坏账准备的账户有了初步认识之后,再进行案例教学来加深对此账户的理解。挑选了五个例题分别对应坏账准备账户的五种经济业务内容及相关概念,如表1所示,并结合了上述所举生活当中的实际场景,要求学生结合生活实例独立思考。学生们有了前面生活场景做铺垫,人人跃跃欲试,课堂气氛非常活跃。

表1 坏账准备账户的五种经济业务内容及概念

二、借用方程,巧算坏账

这个环节的教学重点在于如何计算当期该计提多少坏账,虽然教材介绍了计提坏账准备的计算公式,但不易理解也不方便记忆,效果不好。要实现教学的通俗化,教师应进行创新,改革教材内容。笔者在教学时借用数学中简单的一元一次方程式,运用坏账准备的T字账户结构,结合账户发生额与余额的关系来巧算当期提取的坏账准备金额。举例如下:

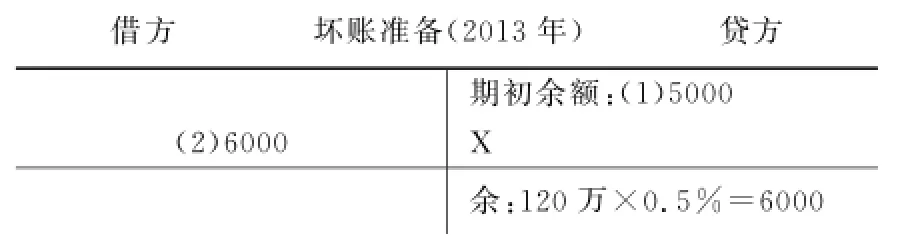

例1:某公司采用应收款项余额百分比法提取坏账准备,从2012年起开始提取坏账准备,提取比例为0.5%,该企业2012年末应收款项余额为100万元。问2012年底年应该计提多少坏账准备?

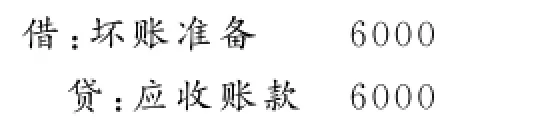

例2:承上例2013年5月企业有6000元应收账款无法收回,经批准,确认为坏账予以转销。

例3:2013年末,应收款项期末余额为120万元,计提2013年年底应计提的坏账准备。

根据经验,许多学生习惯性的做法是直接用120万×0.5%,或者套用公式,导致的结果不是错误就是速度慢、遗忘快。快速准确而又容易理解的方法是借用方程式。设置“坏账准备”T型账户,登记期初余额。2013年的期初余额实际就是2012年底计提的坏账5000,即例1的结果;把2013年发生的各项经济业务(例2)逐一登记“坏账准备”T型账户;把每期期末应收款项余额与坏账准备率计算的数额填在“坏账准备”T型账户的期末余额栏内;假设本期实际应计提的坏账准备为X,并将X登记在T型账户的贷方发生额内,如图1所示。根据“期初贷方余额+X-本期借方发生额=期末余额”的公式计算出X值,若X为正数说明本期应补提,为负数则本期应冲减坏账准备金。

图1 “坏账准备”T型账户

根据账户发生额和余额关系,

5000+X-6000=6000

X=7000

结果为正数说明应该补提。若为负数说明账面上的坏账准备多了应该冲减。

为了巩固这种方法,笔者又设计了两道例题要求学生自己独立计算。

2014年3月,企业上年已转销的6000元坏账又收回。2014年末该企业应收款项余额为80000元。计提2014年年底应计提的坏账准备。绝大多数学生能够准确算出结果。

跳出教材中的公式,运用T型和坏账准备账户的性质,并结合一元一次方程式来计算当期应计提的坏账准备。这种方法能清楚的反映各期“坏账准备”的实际发生额和期末余额的情况,能直观的看到各个数据间的相互关系。[2]通过课堂实践证明,只要学生会计基础尚好,这种方法基本都能掌握。

三、形象比喻,总结概括

比喻即通过两类不同事物的相似点,用一个事物来比喻另一事物。一般是用具体的、常见的、浅显的事物来说明解释深奥的、抽象的、陌生的事物。[3]在课堂教学中运用比喻,注意贴切易懂。首先要“像”,比喻中的喻体与本体虽然在本质上根本不同,但是它们必须具有共同点或相似点。其次要易懂。能够化抽象为形象,化陌生为熟悉,化深奥为浅显。通常可借用学生熟悉的、具体事物作比喻来使他们明白似乎空洞、陌生的道理。

通过例题详细讲解了如何计提当期坏账准备的方法后,学生大多能掌握。此时我们应乘胜追击,进行总结概括,加深印象。为此笔者精心设计了一个有固定刻度的容器来比喻坏账准备的计提。

讲解时笔者适时启发提问,让学生自己来回答。容器里固定刻度的水位相当于期末坏账准备账户的余额,即应收款项余额乘以计提比例。当提取坏账准备金时,相当于往容器内注水;当已核销的坏账又收回时,相当于往容器内还水;当实际发生坏账时,相当于往容器外放水;当账面上的坏账准备多于应计提的坏账准备时,相当于容器内的水位高于标准固定刻度,需要放水即冲减多余的坏账准备。不久,多数学生茅塞顿开,终于体会了此账户的特点。

通过近三个课时的教学,化抽象为具体,晦涩变通俗。抽查发现,有80%以上的学生掌握了“坏账准备”账户的特点与计提方法,为后续知识的学习做了扎实的铺垫。

[1][2]周经纬.浅析坏账损失业务的T型账户和算法[J].会计师,2010,(6):21-22.

[3]黄建东.由一堂会计公开课引发的思考[J].中等职业教育,2010,(5):39-40.

10.3969/j.issn.1672-9846.2014.03.019

F231.4;G712

A

1672-9846(2014)03-0077-03

2014-06-12

魏 琴(1980-),女,湖北潜江人,武汉交通职业学院经济管理学院讲师,主要从事财务管理研究。