质量成本要素及其控制

——以A集团质量成本控制实践为例

2014-06-05于世水

文/于世水

质量成本要素及其控制

——以A集团质量成本控制实践为例

文/于世水

本文根据国外质量管理学者的研究数据及结论,分析了质量成本构成要素之间的关系,并通过A集团质量成本控制实践,提出了一些控制质量成本的建议。

质量成本质量损失质量投入

质量成本是企业经营管理的重要指标之一。加强质量成本管理,既是企业提高经济效益的一项主要举措,更是企业持续发展的根本保证。

但是,许多企业对质量成本认识不足,谈及质量成本时,更多聚焦于质量损失。殊不知质量成本一般是由预防成本、鉴定成本、内部损失与外部损失4个要素构成,质量损失只是质量成本的重要构成部分。质量损失,特别是外部质量损失是质量管理的结果呈现,而不是质量成本产生的根源。降低质量损失是控制质量成本的主要方向及目标,但不是质量管理的主要着眼点。质量成本的4个要素之间有着比较紧密的关联,具有较强的辩证关系。厘清4个要素之间的关系,明确质量控制的方向和重点,不仅会使企业的质量管理有效可控,而且能够起到事半功倍的作用,大大降低质量成本,提高企业经营效益。

一、质量成本构成

产品质量成本一直是国内外质量管理学界和企业十分关注的重要指标,质量成本各要素之间的关系也是研究的重点。表1是国际上一些著名质量管理学家经过长期调查、分析和研究,得出组织获得最大经济效益时运行质量成本的构成比例。

表1 质量成本构成比例 %

从表中我们不难得出这样的结论:

大家熟知的产品质量与成本的关系(见图1)形象地支持了这一结论及观点。

图1 产品质量与成本的关系

二、质量成本在销售收入中的比例

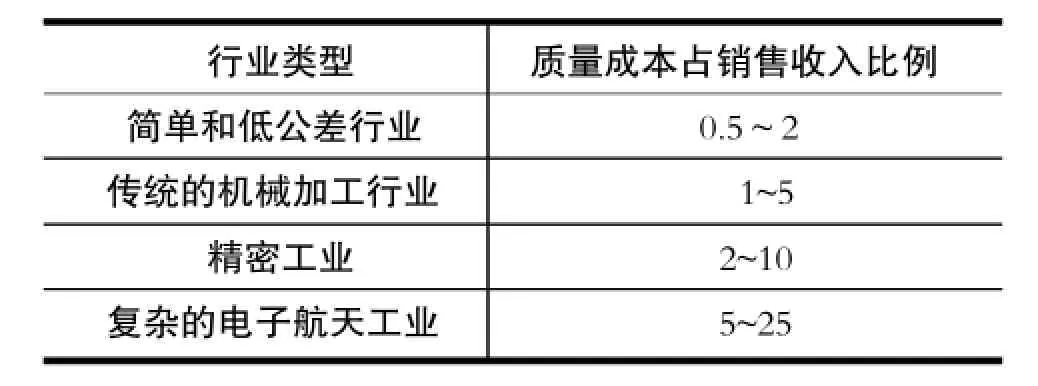

我们同样注意到质量成本在销售收入中的比例是一个重要数据(见表2)。

表2 某些行业质量成本占销售收入比例 %

表2结论由美国著名质量管理学家朱兰博士通过大量调查得出。表2中的数据给我们的重要启示:行业不同,质量成本占销售收入比例有显著不同;行业技术越复杂,质量成本占销售收入比例越高。二者呈绝对的正相关关系,复杂的电子航天工业甚至可能高达25%。

表1未能描述、但图1清晰表示的是质量投入与质量成本的辩证关系,是一个“质量经济性”概念。预防与鉴定费用的投入与质量总成本并非一直是负相关关系,如图1所示,尽管质量管理投入会一直使产品质量得以改进和提高,但质量总成本则会在一定时点上不降反升。

需要特别指出的是,这与“质量免费”的价值观是一致的。质量免费的核心理念是对质量进行一定的费用投入,表面上是增加了质量成本,但由于挽回了大量的质量损失,最终结果是质量管理投入得以大大补偿,质量管理等于是免费的。

国外经验表明:企业全力推进“6西格玛”变革,一般情况下,每年可提高一个西格玛水平。达到4.7西格玛无需较大的资本投入,这一西格玛水平下企业经营效益的提高比较显著。企业达到4西格玛水平的难度已经较大了,而要超过4.8西格玛时,再提高西格玛水平则需要倍增投入,但同时产品、服务的质量水准、企业综合竞争力和市场占有率也会逐渐提高。

根据图1,如果一个企业管理水平不够高时,把“6西格玛”作为企业目标将会劳民伤财,并劳而无果。此时,不妨脚踏实地地从低水平西格玛做起,逐渐提高企业综合管理及质量管理水平,这不仅符合“质量经济性”原理,而且能够稳步向“6西格玛”的理想目标迈进。当然,这个进步过程越短越好,因为当企业的质量水平只达到3~4西格玛时,由于低级质量问题而导致的不合格质量成本可能占销售收入的25%以上。而企业推进“6西格玛”质量工程,则过程的操作将近乎完美,不合格质量成本可降至销售收入的1%以下。

三、A集团企业质量成本控制案例

A集团是一个以印刷包装机械产品为主要业务的产业集团,拥有下属多个专业装备制造企业,其产品属于典型的高速、精密、复杂的机电一体化产品系列。A集团及下属企业的质量管理实践,具有一定的代表性,也取得了较好的管理效果。

多年前,A集团下属企业就非常注重售后服务的反应速度和质量,企业建立了较强的服务队伍,服务手段和举措也各有特色,从这个层面讲,企业是非常注重质量管理投入的。但这种投入往往成效不佳,服务队伍不断扩大,服务水平一再提高,但产品实物质量水平却徘徊不前,其主要原因是在控制质量总成本上方向不明,着眼点不准。

这是一种以“救火思维”为主导的质量管理制度。这种管理制度无论多么完善,多么先进,结果必然陷入不断加大售后服务投入、产品质量成本同时不断上升、产品实物质量水平甚至不断下降的恶性循环怪圈。

几年前,A集团开始由“救火”向“防火”转变,建立了以“防火机制”为主导的质量管理制度,其根本立意在于“以防火投入降低救火投入”,最终目的是大幅降低总投入。合理的质量预防投入、质量鉴定投入不仅必须,而且不可节俭。

A集团及下属企业及时在预防和鉴定上增加了一定的投入,比如:①开展不同层次的质量培训,使不同岗位的干部和员工得到必要的质量培训,既强化了质量意识,又提高了质量控制能力和水平;②改变质量队伍“老弱病残”收容队的定位,大力加强充实质量队伍专业人才,提高质量预防和检验的专业水准;③针对供应商质量控制水平与A集团的质保体系要求有一点距离,质量管理体系向供应商延伸,在精心挑选供应商的同时,协助供应商不断提升自身的质量管理能力,千方百计将质量缺陷挡在“进厂前”,将质量隐患消灭在“出厂前”。④针对客户操作技能普遍偏低的市场现实,将质保体系向客户延伸,加强客户操作技能培训,尽可能避免客户因操作不当而引起质量纠纷。这些以“质量投入”为出发点的管理举措,获得了质量总成本大幅下降的显著效果。

首先,A集团根据市场及客户的需求,分析了自身满足客户需求的资源能力,同时研究了国内外竞争对手的能力,对企业进行了比较清晰的质量战略定位,明确了自己的质量目标和产品定位。对于低端客户,在资源有限的情况下,可以考虑适当降低质量预防和鉴定投入,甚至可以考虑以售后服务弥补产品质量不足,尽管这不是一种优异的管理,但如果能够做到边际收益高,企业效益最大化,这也不失为一种合理的经营策略。对于中高端目标客户,就要考虑加大前期质量投入,并随着企业定位的变化,及时调整平衡前期和后期的质量投入,以满足客户的质量需求。

其次,A集团还特别注意到了质量投入平衡不仅要算直接投入,还要考虑间接损失。比如,虽然直接的质量投入和收益自身很合算,但商誉及产品形象损失会减少企业营收和利润,这将增加企业平衡投入的参考变量及控制难度,形成新的质量投入收益平衡点。这既是一个企业经营及质量管理问题,也是一个“质量战略”问题,更是企业短期、中期、长期经营发展平衡的问题。企业容易在这方面目光短浅、因小失大,同时这也是很多企业维持质量“过得去”现状的内在原因。A集团并未以眼下产品质量过得去而沾沾自喜,而是不断提高员工的忧患意识,在产品不愁卖的同时,努力追求产品的精品目标。

另外,A集团比较关注企业质量成本控制的判别依据。质量成本控制是否为有效的判定准则,是一个比较复杂的问题,常常是因果关系纠缠在一起,难以确定质量投入是过高还是偏低。但从质量管理学家的研究成果中,我们可以归纳出一个重要判据,即内外部质量损失比例。如果外部质量损失低于或等于内部质量损失,则这种质量损失是可以接受的;如果外部质量损失大于内部损失,甚至大大超过内部损失,则质量管理一定有较大问题。这是因为质量管理学家们提供的数据是从许多行业的长期调研中得出的,具有重要的参考价值。这虽然不是唯一标准,但却是一个重要的判别依据。基于这一判据,A集团发现几家企业的外部质量损失均高于内部质量损失。这一发现引起了A集团领导的担忧和深思,很显然,这一数据结果是典型的“救火式”售后服务质量管理模式的真实反映,是前期质量投入不足所形成的结果。根据这一发现及数据跟踪过程,A集团不仅及时加强了内部质量预防和鉴定成本的投入,而且将这一判据作为考核企业质量管理绩效的主要指标之一。

A集团还比较注意分析不同性质的产品与质量投入的分布规律,积极探索质量成本及质量损失的控制途径。有的企业产品相对结构简单、动作简单、精度不高,其质量投入可以考虑较平均的分配,或者重点控制出厂检验把关。但对于结构复杂、动作复杂、精度较高的产品,其质量投入和控制点应尽可能“前移”,把问题消灭在最前端,因为前期的质量问题不消除,后期的质量隐患不仅难以追查,而且还会叠加放大质量问题;有的质量问题即使被排查出,不仅纠正成本更高,甚至有的质量问题将无法解决。

A集团根据下属企业的产品特点和历年质量统计数据,一方面对企业的质量考核不断进行更客观的指标修正,另一方面也在探索不同产品降低质量成本的途径,这里需要特别注意质量预防成本和质量鉴定成本的投入力度。对于相对低速、结构相对简单、精度相对不高的产品,其外部质量损失要求比较严格,外部质量损失要求尽可能低。对于高速度、高精密的机电一体化机械产品,并且其客户群技术素质较低,则不仅要加大内部预防成本、鉴定成本的投入,而且也要加强外部质量服务、客户技术支持的投入。所以,A集团的质量考核指标并没有“一刀切”,而是根据企业产品的特点,下达客观公正的“个性化”指标。有些企业较低的外部质量损失并不一定得到肯定,而有些企业外部偏高的质量损失是可以接受的。

Based on the research data and conclusions of foreign scholars of quality management,the article analyzes of the relationship between the elements of the quality cost structure,provides recommendations of quality costs control through the quality cost control practices of the Group A.

Quality costs;Quality loss;Quality inputs

(作者单位:上海光华印刷机械有限公司)