关于宁波市工业用地供应和开发利用情况的调研

2014-06-04宁波市国土资源局楼立明张安强廖永杰

宁波市国土资源局 楼立明 张安强 廖永杰

工业是宁波市实体经济的主体,是保持经济持续快速增长的主要动力。但是随着经济社会的快速发展,工业发展正面临着越来越大的土地要素制约,依赖资源投入的粗放型经济发展方式已经难以为继,与此同时,还存在着一定程度的低效利用和厂房闲置等现象,造成土地资源的闲置浪费,扰乱土地管理秩序,影响经济社会发展大局。

为切实掌握工业用地供应和开发利用有关情况,笔者对宁波市2008年至2012年工业用地供应和开发利用有关情况进行调研,分析存在的问题,并提出改进工业用地管理,转变经济发展方式,增强可持续发展的建议。

一、工业用地供应和开发利用调研情况

(一)工业用地批而未供情况

根据省建设用地供应动态监管系统数据,2008年至2012年,宁波市共供应国有建设用地35.65万亩,年均7.13万亩;其中,工业用地供应10.20万亩,年均2.04万亩,占土地供应总面积的29.7%。同期,宁波市共批准建设用地31.29万亩(含项目中的存量建设用地),平均每年6.26万亩;其中工业用地7.55万亩,平均每年1.51万亩,工业用地占全部批准土地的24.1%。

据调查,截至2013年9月底,宁波市2008-2012年批次批而未供工业用地面积共1.98万亩,约为2008-2012年全市工业用地批准面积的29.6%,相当于2012全年工业用地供应量的91.7%。从调查情况看,工业用地批而未供的原因主要是项目未落实,比例为40.8%;其次是处于供地前期工作中,占33.9%,两者合计达74.8%。因征地拆迁未完成原因造成的批而未供土地占11.5%,说明工业用地供应总体上是充足的,存在的工业用地供应紧张局面也是局部性的,可以通过加大招商引资、加快政策处理、调整工业用地项目等方式予以缓解。

(二)工业用地供应价格情况

1.全市工业用地出让价格总体趋势

根据省建设用地供应动态监管系统数据,宁波市2012年工业用地出让平均价格为511元/平方米(34.1万元/亩),比2008年的331元/平方米(22.1万元/亩)提高了54.5%。但是工业用地价格走势也呈现出波动状态,2011年出让价格回落至354元/平方米,主要原因是2011年新一轮土地利用总体规划修编实施后,各地有大量重大产业项目供应,价格较低,拉低了全市平均价格。

2.工业用地出让价格差异情况

从不同区域的价格差异看,2012年工业用地出让,价格最高的是市本级,达1435元/平方米(95.7万元/亩,最低的某县仅为275元/平方米(18.3万元/亩),差距达5.2倍。

从不同时点的价格差异看,2012年工业用地出让价格与2008年格比较,提高幅度最大的某市达76.8%,最低的某开发区,反而下降了17.3%。该开发区成立以来,工业用地价格从2009年的374元/平方米下降到2012年的246元/平方米,说明在开发区招商引资过程中,工业地价仍然是重要的谈判手段,而没有真正体现要素的市场价格。

3.工业用地取得成本情况

根据2013年下半年开展的工业用地取得成本调查,按新增建设用地测算,包括征地补偿费、耕地占补平衡费和新增建设用地有偿使用费等,宁波市各县市区工业用地取得成本平均为23.6万元/亩(不含江东、海曙),最高45.5万元/亩,最低14.0万元/亩。

从工业用地取得成本和出让价格(2012年)对比情况分析,宁波市工业用地出让价格中平均取得成本达69.2%, 价格总体水平不高,某开发区出让价格甚至低于取得成本。

(三)工业用地开发利用情况

1.开发强度情况

开发强度指标主要有容积率、绿地率、建筑密度和单位用地投资强度等。从调研情况分析,绿地率、建筑密度基本按照国家规定执行;容积率和单位用地投资强度,各地由于主导产业不同和管理要求的差异,有所差别。

(1)容积率

目前宁波市对工业用地容积率的控制标准主要依据国土资源部《工业项目建设用地控制指标》(国土资发〔2008〕24号)和省国土资源厅《浙江省工业建设项目用地控制指标》(浙土资发〔2007〕9号)中对相关行业容积率的规定,取两者对相同行业容积率要求的较高值作为合同约定的下限。

从统计数据分析,宁波市工业用地平均容积率为1.0,比国家和省标准提高0.2左右。工业用地容积率主要集中在0.8-1.2之间,其中0.8(不含0.8)以下占3.1%;0.8-1.0(不含1.0)区间占22.1%;1.0-1.2(不含1.2)区间占70.1%,1.2-1.5(不含1.5)区间占4.0%,1.5以上占0.7%。

(2)单位用地投资强度

目前,对不同行业的投资强度,主要依据国土资源部《工业项目建设用地控制指标》(国土资发〔2008〕24号)和省国土资源厅《浙江省工业建设项目用地控制指标》(浙土资发〔2007〕9号)的规定确定,但上述标准的最低投资强度要求相对较低,各县市区实际合同约定的投资强度一般都高于规定标准,特别是宁波市政府《关于进一步促进节约集约用地的通知》(甬政发〔2011〕129号)文件下发以后,随着准入门槛的不断提高,单位用地投资强度也呈现持续提高趋势。

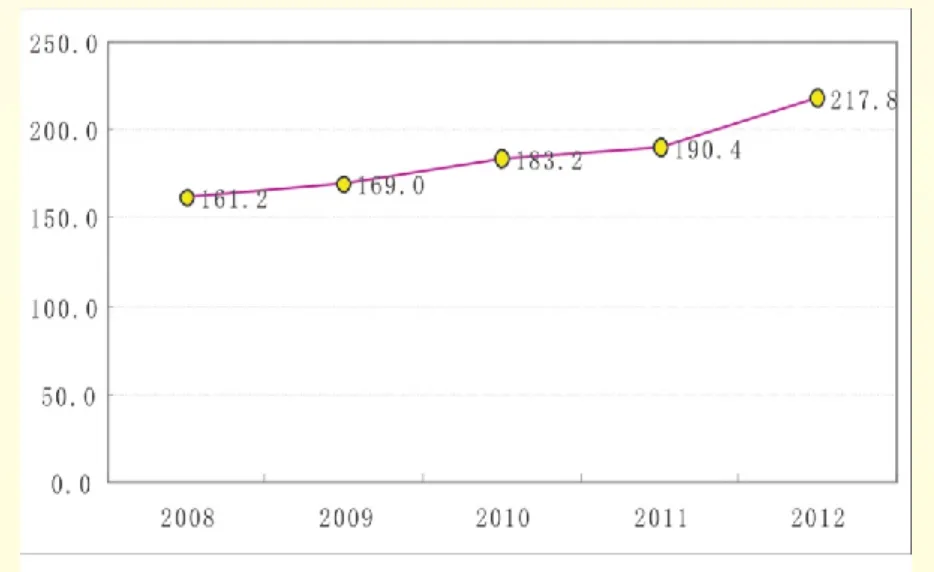

图1 宁波市已供应工业用地单位用地投资强度变化情况

从宁波市总体情况看,单位工业用地投资强度从2008年的161.18万元/亩,提高到了2012年的217.83万元/亩,提高了35.2%,年均增长7.8%,特别是2012年,增长趋势更加明显,见图1。

2.产业转型升级情况

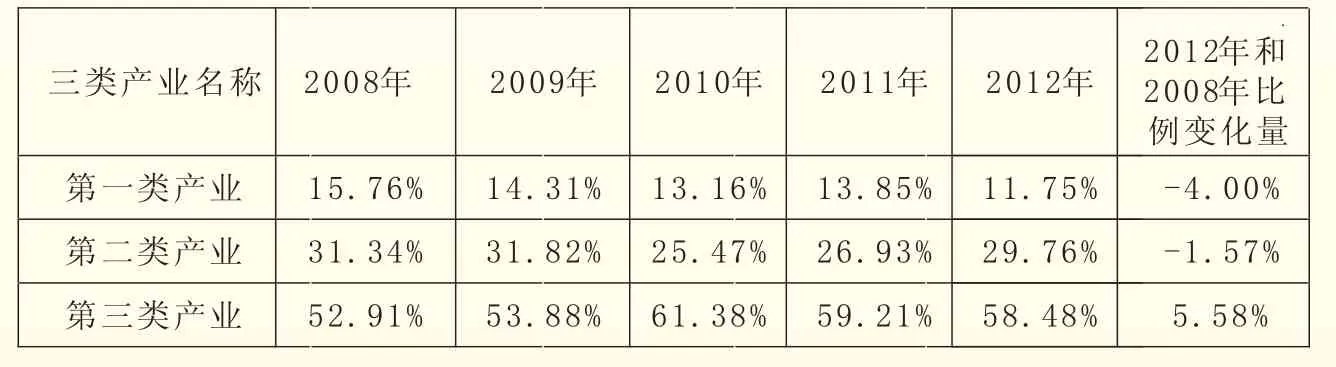

总体来看,宁波市产业用地结构持续优化,先进制造业用地主体地位进一步确立。2012年全市供应的制造业用地中,通用设备制造业、通信设备计算机及其他电子设备制造业等工业化后期的代表产业用地(第三类)占制造业用地总面积的比例为58.48%,比2008年提高5.58个百分点;化学原料及化学制品制造业、非金属矿物制品业等工业化中期的代表产业用地(第二类)占29.76%,比2008年减少1.58个百分点;而农副食品加工业、食品制造业等工业化初期的代表产业用地(第一类)占11.75%,比2008年减少4.00个百分点,详见表1。

表1 宁波市2008-2012年三类产业用地供应比例变化情况

在产业用地供应得到基本保障的同时,引导产业转型升级工作仍然任务艰巨。代表先进生产力的第三类产业占比2010年达到高点61.38%后,近几年反而有所下降,传统产业占比呈现反弹。

3.产业集聚情况

根据调查数据汇总,宁波市2008-2012年供应且已经动工的79778亩工业用地中,处于乡镇工业园区等县级产业集聚区以下的其他区域占比达44%;国家级和省级开发区占32%;县级产业集聚区占23%;市级产业集聚区占1%。由于历史形成的工业园区遍地开花,村村冒烟的现象仍未完全消除,产业集聚工作仍需加强。

二、存在的主要问题

(一)重指标轻落地现象仍然比较突出

截至2013年9月底,宁波市2008-2012年批次批而未供工业用地面积仍有1.98万亩,仅某市一地就达5285亩。从形成原因看,工业用地批而未供主要是项目未落实和处于供地前期工作中,两者面积达14811亩,占全部未供土地的74.8%。从数据也反映出各县市区仍然存在重指标争取,轻项目落地的观念,对已经批准的工业用地,没有很好地统筹利用。

(二)土地开发利用强度不高

从全省范围内看,宁波市工业用地土地开发利用强度处于中等偏下水平,亟待提高。一是新增工业用地平均投资强度不高,2010年全省平均值为203万元/亩,而宁波市仅为183万元/亩,在全省11个地市中排名第七,差距比较明显;二是单位固定资产投资新增建设用地消耗量仍然较大,2010年全省平均值为2.56平方米/万元,宁波市为2.32平方米/万元,在全省11个地市中排名第七;三是工业用地容积率不高,平均仅为1.0,开发利用强度仍然偏低。

(三)土地供后及时开工率不高

从调查情况来看,由于土地一级市场和二级市场存在巨大的价格差,企业还在一定程度上存在着圈地、囤地的现象,部分企业取得土地以后,没有及时开工建设。另一方面,在招商引资的时候,缺乏土地节约集约评价论证,供应的土地超过实际需求的情况也有存在。另外,对延期土地的处置方面,除北仑区收取闲置费以外,其余各地基本以延期开发为主,企业违约的成本不高。

(四)产业项目转型升级引导不足

在经济下行的压力下,各地为促进投资,在工业用地投放方面有放开低端传统产业的趋势,工业用地供应低端产业化倾向和劳动力密集化倾向有所反弹,产业项目转型升级引导不足。数据显示,2013年前3季度工业用地供应,与去年同期相比,第一类产业用地比例增加了5.7%,第二类产业用地比例增加了2.2%,而第三类产业用地比例下降了7.9%,产业低端化趋势明显。

(五)工业用地集聚程度不高

由于目前GDP和固定资产投资在地方乡镇政府考核中仍占据重要地位,工业投资仍然处于突出的地位。根据调查,在历史形成的工业园区遍地开花,村村冒烟的现象仍未完全消除的情况下,全市2008-2012年供应且已经动工的工业用地中,处于乡镇工业园区等县级产业集聚区以下的其他区域占比达44%;国家级和省级开发区占32%;县级产业集聚区占23%;市级产业集聚区占1%,产业集聚程度不强的现象比较突出。

(六)工业用地总体出让价格偏低

工业是宁波市的支柱产业,工业用地能否节约集约利用,对建设资源节约型、环境友好型社会和建设生态文明具有重大意义。但从实际情况看,工业用地竞争程度低,市场配置机制还不健全,出让价格总体偏低,有的甚至低于取得成本。出让价格的低廉和一、二级市场的价格差异,在一定程度上也带来了用地单位的粗放利用和圈地囤地的现象。

三、建议

(一)加大招商和前期政策处理力度

积极做好工业项目招商引资工作,优先引进科技含量高、能耗污染少的产业项目。加快项目前期准备工作,对已落实农转用指标或正在报批的加强前期政策处理工作,加快征地拆迁力度,一旦条件成熟立即实施出让。加强农转用征收报批审核,对征地较难,拆迁较难的地块暂缓安排用地指标。

(二)建立批而未供、产业集聚度和计划指标分配挂钩制度

研究制定批而未供土地数量、供地率及产业集聚度与新增建设用地计划指标分配相挂钩的具体实施办法,增加对产业集聚区和工业开发园区的支持力度,引导各县市区逐步实现工业进园区的目标。推进工业土地“减量加速”,即减少新增用地供给,加快批而未供土地消化利用。

(三)改革和规范工业用地供应制度

按照国土资源部的部署,逐步探索按照不同产业,实行“长期租赁、先租后让、租让结合”的土地供应制度。一是对大宗地产业用地和非鼓励产业用地实行长期租赁供应制度,防止圈地、囤地;二是对部分新兴产业或引导产业用地实行先租后让供应制度,达到一定条件后转为出让土地;三是对部分特定产业用地实行租让结合供应制度,部分租赁、部分出让结合的模式。同时,发挥市场配置资源的决定性作用,提高工业用地出让价格,提高价格对资源配置的调控能力。进一步规范工业用地出让制度,探索按照工业企业更替演变的周期规律,实行工业用地区别年限出让制度。

(四)进一步引导工业用地转型升级

鼓励中小企业充分利用存量土地发展,积极鼓励中小企业利用原有土地进行“零增地”技改,通过压缩超标的绿地面积和辅助设施用地扩大生产性用房,或对厂房加层改造、利用地下空间等途径提高节约集约用地水平。结合“三改一拆”三年行动计划和城镇低效工业用地再开发试点,加快引导产业转型升级。

(五)全面建立和实施土地利用动态巡查制度

按照国土资源部办公厅《关于建立土地利用动态巡查制度加强建设用地供后开发利用全程监管的通知》(国土资厅发)30号要求,结合当地实际,进一步探索和完善土地利用动态巡查制度的内容和手段,建立工作机制,制定实施方案,明确巡查主体、各环节责任分工等内容,整合现有的执法监察动态巡查体系,将责任落实到人,形成全覆盖的动态巡查责任体系,及时、全面、准确把握辖区内国有建设用地的开发利用情况,实现对每宗土地从开工到竣工的全程监管。