人口老龄化与储蓄率的关系研究

2014-05-30张新奇等

张新奇等

摘要:经济学中,将老龄化进程产生的高储蓄率对经济增长的促进作用描述为“第二次人口红利”。如何延长人口红利期、挖掘新的人口红利,对我国社会和经济的可持续发展有重要的意义。本文主要对中国储蓄率和老年人抚养比的因果关系进行探讨。

为有效揭示中国储蓄率和老年人抚养比之间的作用方式,本文采用基于面板数据的向量自回归方法,在老年人抚养比和储蓄率基础上,增加了人均GDP变量,根据AIC和SC信息准则建立最优阶数为一阶的三变量滞后面板向量自回归数据模型(PVAR),对中国30个省级单位从1983—2012年的储蓄率与老年人抚养比关系进行了实证分析。

通过LLC和IPS单位根检验后,确定了三变量(儲蓄率,老年人抚养比和人均GDP变量)的数据平稳性和估计结果的有效性。在对数据进行Helmet消除地区间的固定效应后,经过系统GMM方法对PVAR模型的系数进行估计,估计系数显著。最后用脉冲响应函数分析储蓄率和老年人抚养比之间脉冲响应来观察两者间相互作用的关系。

结果表明:储蓄率与老年人抚养比存在双向互动关系,老年人抚养比对于储蓄率的正影响持续时间比较长,且积累效应显著。随着人口老龄化程度的不断提高,人们为应对老年时期可能发生的个人财务危机而形成新的储蓄动机,在工作期间增加资产累积,这种累积持续时间较长。这与人口结构的第二次红利结论吻合。

关键词:面板数据向量自回归模型(PVAR);单位根检验;脉冲响应函数分析;储蓄率;老年人抚养比

1.问题重述

由于数据涉及时间、省市、变量三维信息,属于面板数据,我们基于计量经济学PVAR(面板向量自回归)模型建立老年抚养比与储蓄率以及其他内向量间的关系。

2.问题分析

第一,进行相关数据的搜集与整理。根据附件中的原始数据,经过计算处理得出需要的模型数据,以方便后续计算。

第二是模型的分析。面板数据一般拥有相对较少的观测值。此外,个体的多样性也是分解数据的一个重要特征。用传统的VAR模型来处理面板数据是不恰当的。因此,我们采用基于面板数据的向量自回归模型。

第三是确定PVAR的滞后阶数和每个时间序列的滞后阶数以及单位根检验。

最后运用Stata对模型求解,并通过脉冲响应函数分析变量之间的关系。

3.问题求解

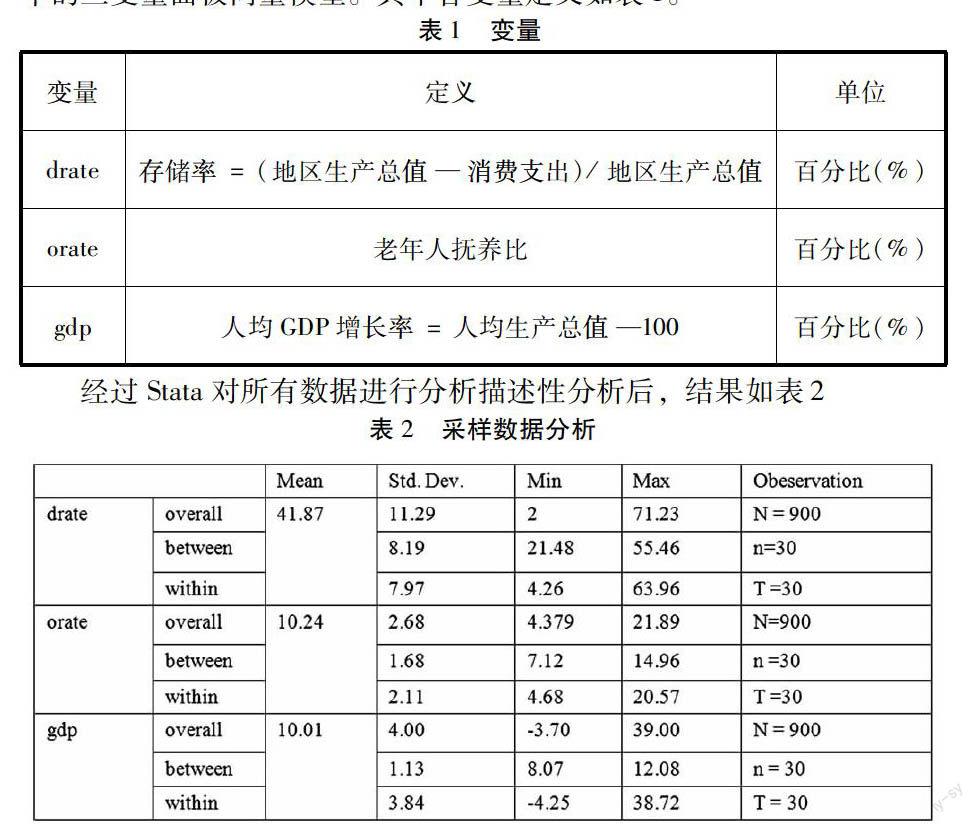

3.1数据与变量的选择

由于其中有年份数据缺失的情况,因此在年份上选取1983~2012年共30年的数据。而对于各省市,其中西藏数据缺失较多,最终选出了除西藏以外的30个省市作为模型的训。考虑到GDP对于老年人抚养比与储蓄率之间的关系,我们在此建立人均GDP,老年人抚养比和储蓄率的三变量面板向量模型。其中各变量定义如表1。

3.2PVAR模型的建立

面板数据一般拥有相对较少的观测值。此外,个体的多样性也是分解数据的一个重要特征。用传统的VAR模型来处理面板数据是不恰当的。因此,我们采用基于面板数据的向量自回归模型。现将PVAR模型一般表达形式如下:

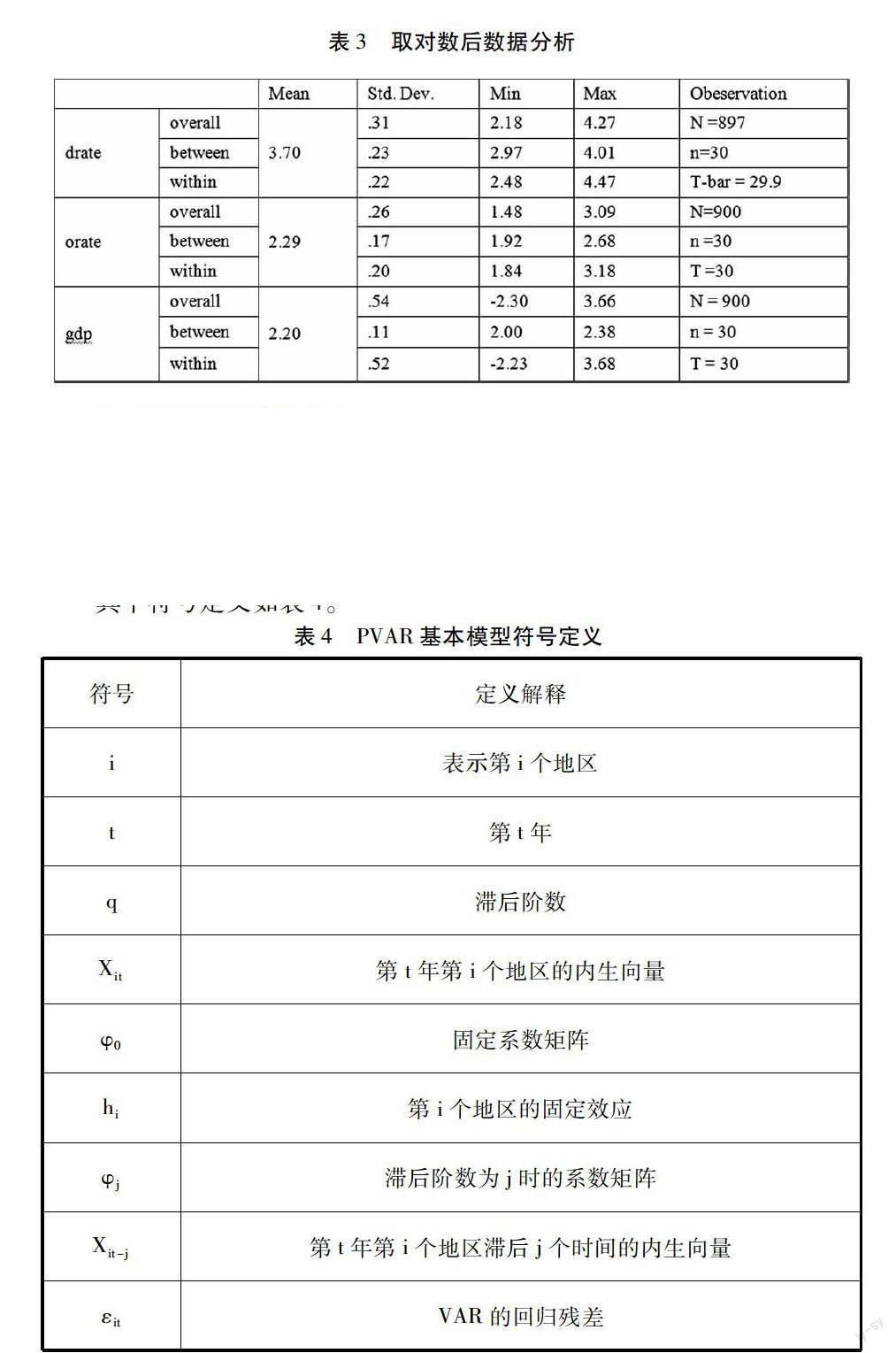

其中符号定义如表4

鉴于本文所选的指标为老人年抚养比(orate),存储率(drate),以及考虑影响两者比较重要的人均GDP增长率(gdp),为消除地区界面的固定效应,通过用Helmet方法进行前向均值差分,转化后的变量与滞后自变量仍然具有正交性。

故这三个变量构成的P阶PVAR模型如下:

3.3PVAR面板数据检验

①滞后阶数的选择

在得到PVAR模型及进行单位根检验之前,我们需要确定PVAR的滞后阶数和每个时间序列的滞后阶数。目前使用从一般到特殊的方法,从较大的滞后阶开始,通过t值检验,调整滞后阶数;或者根据AIC和SC信息准则进行确定,选择的阶数应该是的AIC和SC越小越好。根据AIC和SC信息准则,方程最优滞后阶数为一阶。

②单位根检验

为避免面板数据模型估计中出现“虚假回归问题”,确保估计结果的有效性,满足PVAR模型建立的假设前提必须对各面板数据的平稳性进行检验。检验数据平稳性最常用的办法就是单位根检验。

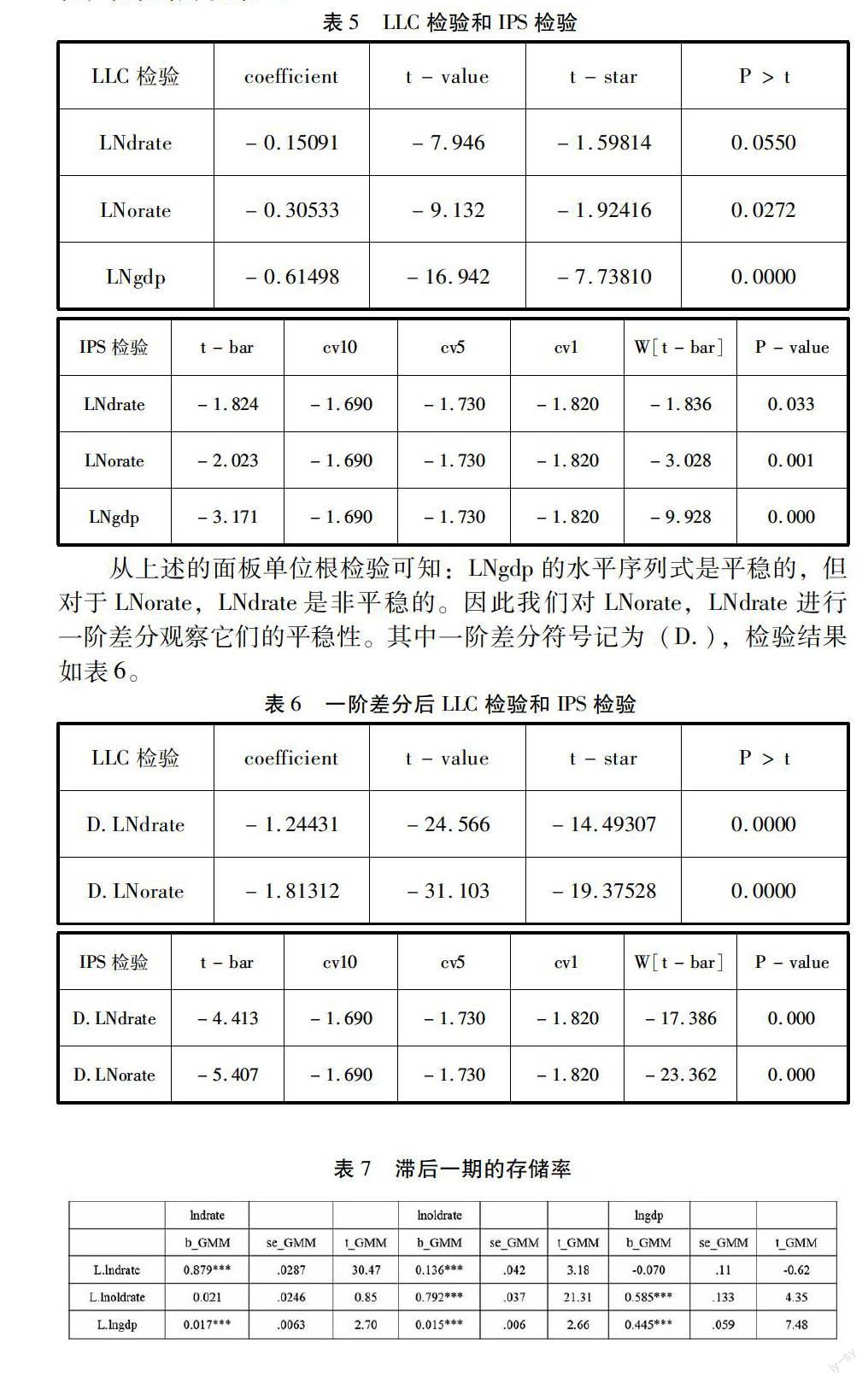

本文对所采集的数据进行两种单位根检验方法:LLC检验和IPS检验,检验结果如表5。

从上述的面板单位根检验可知:LNgdp的水平序列式是平稳的,但对于LNorate,LNdrate是非平稳的。因此我们对LNorate,LNdrate进行一阶差分观察它们的平稳性。其中一阶差分符号记为(D.),检验结果如表6。

从上述对一阶差分的存储率和老年人抚养比的LLC和IPS单位根检验来看,D.LNdrate,D.LNorate是平稳的,使用这些变化对变量进行处理可以保证模型的准确性和可靠性。同时,表明使用PVAR模型是可行的。

3.4PVAR模型的结果

用系统GMM方法对PVAR模型进行参数估计。在进行GMM估计前,要去除时间效应和个体效应固定效应的影响,首先在横截面上进行均值差分去掉时间效应,其次采用“前向均值差分法”即Helmert过程去除个体固定效应。表7中汇报了滞后一期的存储率、老年人抚养比和与人均GDP增长率的面板VAR估计。

表7滞后一期的存储率

注:

①b_GMM表示GMM估计系数,se_GMM表示GMM估计系数的标准差,t_GMM表示GMM估计系数的t校验值。

②括号内为异方差调整的t检验值,*表示10%的水平显著,**表示5%的水平显著,***表示1%的水平显著

③L.表示滞后一期。

根据面板VAR模型,可以得到一阶实证模型如下:

LNdratetLNoratetLNgdpt=0.8790.136-0.070.0210.7920.5850.0170.0150.445LNdratet-1LNoratet-1LNgdpt-1

通过表可以看到,表中大部分数据都通过了显著性检验,且显著性检验较高。当存储率最为因变量时,老年人抚养比和人均增长GDP的系数为正。这与文章所提到的是第二次人口红利的理论是相符合的。随着人口老龄化程度的不断提高,人们为应对老年时期可能发生的个人财务危机而形成新的储蓄动机,在工作期间增加资产积累,导致存储率上升。同时,从表中第五列可以看到,随着老年抚养比的变动,储蓄率系数為0.136,且影响显著。说明储蓄率的提高对于老年人抚养比有一个促进作用,对于存储率的升高,家庭有更多的储蓄来为老年人提供更有保障的生活,减少了老年人送去养老院的比率,从而使老年人口有更好的生活。另外我们可以看到,三个变量在以自身为自变量时,一阶系数均显著,并为正数,表明这三个变量都有一定的自我强化趋势。

3.5脉冲响应函数分析

脉冲响应函数描绘了一个内生变量的冲击给自身及其它内生变量带来的影响;在一个扰动项上加上一个一次性的冲击对于内生变量的当前值和未来值所带来的影响,或者随着时间的推移,查看模型中的各个变量如何变化的。

脉冲响应函数能描述这些影响的轨迹最后又反馈到自身的过程,我们的分析时间段为6年。

①老年人抚养比对于储蓄率的动态影响效应分析

老年人抚养比对于储蓄率的脉冲响应是持续性的。当老年人抚养比冲击发生后,第二年的储蓄率出现了正向的反应,在之后的第3年增长速度较往年有所加大,在6年后增长速度仍在上升。上述分析说明,老年人抚养比对于储蓄率的正影响持续时间比较长,且积累效应显著。这与人口结构的第二次红利结论吻合,人口老龄化程度的不断提高,人们为应对老年时期可能发生的个人财务危机而形成新的储蓄动机,在工作期间增加资产积累,这种积累持续时间较长。

②储蓄率对于老年人抚养比的动态影响效应分析

我们利用脉冲响应函数来确定储蓄率对于老年人抚养比的时间轨迹。当储蓄率的冲击发生之后,老年人抚养比会出现正向反应,冲击力度成一定比例的增长。在第6年左右保持冲击力度不变。这和实际情况也相符合,当储蓄率增加的时候,家庭资产的增加会对健康和生活有一个基本的保障,减小了死亡率的发生,增加了存活寿命从而导致了储蓄率的增加。

4.模型评价

4.1模型的优点

①使用面板数据模型处理面板数据,有效地避免了数据库不能满足风险计量的要求,避免了模型的隐藏假设问题。

②在分析储蓄率和老年人抚养比关系时,加入了人均GDP增长率的因素综合考虑,使得模型的效果更佳显著。

③对模型数据进行了单位根检验,保证了数据的平稳性。

4.2模型的缺点

滞后阶数的选择仅选择了1—10进行对比从而选出最优阶数,存在一定的局限性。(作者单位:北京师范大学环境学院)

参考文献:

[1]汪伟.中国居民储蓄率的决定因素——基于1995~2005年省际动态面板数据的分析[J].财经研究,2008(2):53-63

[2]李魁.人口年龄结构变动与经济增长[D].武汉大学,2010.

[3]曹建文.后“人口红利”时代该如何应对[N].光明日报,2009/5/22

[4]王金营.中国计划生育政策的人口效果评估[J].中国人口科学,2006(5):23-32

[5]胡建华.GMM估计在MRSAR模型和过度识别线性模型中的应用[D]西北大学.2010

[6]巴蒂·H.巴尔塔基(美)著,白伯林等译.面板数据计量经济分析[M].机械工业出版社,2010.