新中基财务造假行为的分析研究

2014-05-28潘婷吴冉

潘婷 吴冉

作者简介:潘婷,女,汉族,南京理工大学经济管理学院会计专业学生。

吴冉,女,汉族,南京理工大学经济管理学院会计专业学生。

摘要:2014年7月新中基公司因财务造假收到证监会的《行政处罚决定书》,该事件备受市场关注。本文旨在通过对新中基的行业环境,公司经营状况以及主要财务能力的分析,进一步探讨新中基违规行为的动机和原因,并结合实际提出有关的建议。

关键词:公司治理;内部控制;财务造假

一、引言

2014年7月8日晚,新中基发布公告称7月7日收到证监会的《行政处罚决定书》,证监会认定,新中基通过自己设立的隐形空壳公司天津晟中,利用非关联的中转过账公司新疆豪客,连续多年虚构购销業务,虚增业务收入与成本,虚增或者虚减利润,不仅隐瞒关联关系、关联交易,更直接导致公司2006年至2011年年度报告信息披露存在虚假记载及重大遗漏。

二、新中基公司主要财务能力分析

鉴于证监会查实新中基司2006年至2011年年度报告信息披露存在虚假记载及重大遗漏。故选取2009、2010、2011三年的年度财务报表为数据来源,对新中基的盈利、营运和偿债三大能力的主要指标进行如下分析:

(一)盈利能力分析

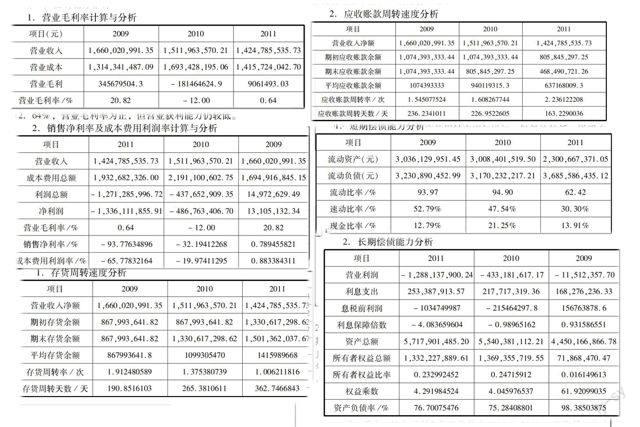

该公司2009年营业毛利率为20.82%,2010年营业毛利率为-12%,2011年营业毛利率为0.64%。2010年与2009相比营业毛利率下降32.82%,说明企业2010年获利能力为负,2011年比2010年增长12.64%,营业毛利率为正,但营业获利能力仍较低。

由上表得知,公司销售净利率2010年比2009年降低32.98%,2011年比2010年降低61.58%;公司成本费用利润率2010年比2009年降低20.86%,2011年比2010年降低45.80%;总体来看,公司营业盈利能力水平差。

(二)营运能力分析

由上表可知,2009存货周转率为1.91次,2010存货周转率为1.38次,2011存货周转率为1.00次。企业存货周转率逐年降低,企业存货管理效率差,产销配合不好。

2.应收账款周转速度分析

由上表可知,企业应收账款周转率逐年增加,但仍然较低,说明企业营运资金过多地呆滞在应收账款上,企业资金不能正常周转。

(三)偿债能力分析

可以看出,该公司2011年流动比率比2010年降低32.48%,2009、2010、2011流动比率均小于200%,该公司短期偿债风险大,短期偿债能力弱。速动比率2010年低于2009年,2011年低于2010年,且均小于100%,说明该公司短期偿债能力一年比一年差。该公司2010年现金比率较2009年提高8.46%,2011年降至13.91%,货币资金占流动负债比率均不到50%,表明公司短期偿债能力弱。

2.长期偿债能力分析

可以看出,该公司利息保障倍数自2009至2011一路降低,均小于1,甚至为负,说明企业偿债能力很差,无力举债经营。公司所有者权益比率非常小,说明企业资产中由投资人投资所形成的资产很少,偿还债务的保证程度小。2010年与2009年相比资产负债率整体变化不大,但2011年资产负债率高达98.39%,公司债务负担非常重,公司经营可能出现较大问题。

三、违规动机及原因分析

(一)违规动机

通过对证监会处罚文件和相关背景的研究,以及对新中基2009年至2011年三年的财务能力的分析后,结合我国资本市场的具体实际,不难发现:新中基违规的动机是为了达到虚增利润,改变公司业绩、避免退市的目的。

(二)违规原因分析

(1)公司治理存在缺陷

新中基的公司治理结构,主要由股东大会、董事会、监事会和管理层组成的,主要作用在于决定新中基内部决策过程和利益相关者参与公司治理的办法,协调公司内部不同产权主体之间的经济利益矛盾,克服或减少代理成本。从表面上看,新中基已经按照《公司法》、《证券法》和中国证监会有关法律规范的要求,建立了公司法人治理结构,规范了公司运作,但实质上公司内部治理仍存在严重缺陷,这也是导致新中基财务舞弊的重要原因。董事长权力过大、独立董事不独立、监事会形同虚设等问题普遍存在。其依据《公司法》所确立的“三会四权”的制衡机制,即股东大会、董事会、监事会和经理层分别行使最终控制权、经营决策权、监督权和经营指挥权的并没有起到实质性的作用。

(2)未有效实施内部控制

新中基公司的管理层凌驾于内部控制之上的现象十分严重,公司内部没有建立良好的反舞弊机制和实施有效的内部监督机制。这一点不仅体现已经被证监会查实的新中基舞弊的方面,也体现在其2012年“摘星脱帽”事件上。2012年新中基之所以能避免退市,我认为是因为其管理层凌驾于内控之上进行的盈余管理,甚至有可能发生了未经查证的财务造假行为。

根据深市的相关资料显示,新中基2010—2011年连续两年亏损,被实行退市风险警示特别处理,股票简称变更为*ST中基。然而,在新中基带帽一年多的时间后,新中基却因破产重整,促使2012年全年扭亏为盈。在2012年度该企业有巨大的盈余压力,极有可能进行盈余管理,以避免被证监会摘牌。

(3)审计机构失职

新中基的造假手法其实并不难发现,证监会查证的情况显示,新中基利用非关联企业中转、过账,货物基本不动,交易只是仓单的转移。如果负责审计的会计师足够负责任,可以看出这其中的漏洞,例如,如此大金额的货物往来,会产生物流运输等费用,如果只是仓单的转移,未必会有此笔费用,这是明显的漏洞;空壳公司和上市公司有大笔生意往来,是重大客户,审计时如果能去这家空壳公司的办公地点看一眼,也能戳破这层造假的窗户纸。所以,担任新中基2006年至2011年审计工作的会计师事务所有失职之嫌,负责审计的会计师事务所应该承担相应的责任。

四、结论及建议

(一)结论

2014年对新中基而言无疑是举步维艰,风雨飘摇的一年。因财务造假受证监会处罚的风波尚未平息,又由于经营糟糕,上半年业绩已经预亏超过2500万元。不仅如此,新中基还陷入了无尽的债务纠纷之中,一连串的打击也给其扭亏目标蒙上了一层阴影。而究其原因,除了番茄行业过去几年整体低迷之外,最重要的还是在于其公司治理和内部控制存在着严重的缺陷。

(二)相关建议

1.完善公司治理结构:新中基事件折射出的是国内很多上市公司混乱不堪的公司治理结构,这也是公司经营失败和疯狂造假的源头。完善上市公司的治理,是提升上市公司质量、规范证券市场发展的必由之路,同时也是保护投资者的重要措施。

2.加强外部监督:特别是要加强对注册会计师行业的监督管理。

3.严格执法,加强法制建设:新中基给了我们很好的例子,造假者的违规成本太低,大多数的违规者只是被追究行政责任,追究刑事责任的很少,而追究民事责任至今在法律上仍有障碍,这就很难起到警示作用。

4.加强信息披露的规范化建设:在股市上,中小股东最应该受到保护的权力就是知情权,而知情权的获得,要靠信息披露制度。