以HX农场为例浅谈我国国有农场生物资产核算存在的问题与改革方案

2014-05-28郑洪涌

郑洪涌

摘 要:国有农场是我国农业的重要组成部分,而生物资产是国有农场中最常见也是最基本的资产,一个农场能否对生物资产进行准确的核算对农场未来的发展规划起着至关重要的作用。然而大多数的国有农场对生物资产的核算并不重视,在核算工作中存着在对生物资产确认不准确、计量方式过于老旧、披露失真等问题。随着经济的发展这些问题所带来的负面影响日益凸显出来,所以对生物资产核算工作进行改革成为了国有农场的迫切需要。本文选取存在问题比较典型的HX农场作为研究对象希望通过为HX农场解决生物资产核算方面的问题来为国有农场省物资核算改革摸出一条道路。

关键词:生物资产;计量模式;计量属性

1.HX农场简介

HX农场位于位于小兴安岭南麓,场内以种植和养殖业作为其根本经济来源,笔者在各农场走访调研时发现该农场在比较重视生产工作,对场内的固定资产比较重视,在生物资产核算上有一定的不足。该农场有关生物资产具体数据如下:耕地410000畝、草原76000亩、禽类40000只、牲畜6700头、林地60000亩。

由以上可以看出HX农场的收益主要依靠农业,而生物资产恰恰是与农业经济活动紧密相关的资产,如果继续任由这些问题的存在势必会造成XH农场无法正确的估算自身的价值,也让其合作者由于难以得到准确的会计信息而无法做出相应的决策。

2.HX农场在生物资产核算上存在的问题

2.1对生物资产确认准则把握不准确

HX农场在对生物资产进行确认时存在在着对生物资产会计准则的确认标准把握不准的问题,往往将不符合生物资产确认标准的目标错误的确认为生物资产,其案例如下:

案例1

HX农场常年与A制药企业合做,HX农场每年将6000亩耕地租给A制药场种植水飞蓟,其具体情况为由A制药厂提供水飞蓟的种子,HX农场负责水飞蓟的种植和抚育工作,待到收获后将收获后的水飞蓟交给A制药厂,A制药厂支付给HX农场相关的土地租金和服务费用。HX农场在确认工作中将6000亩生长中的水飞蓟确认为农场的生物资产。

案例2

HX农场与农户和家庭农场的合作方式为,由个人与家庭农场承包土地,农场代为种植,作物成熟后农场帮助收获以及销售。HX农场将土地上生长的作物作为生物资产中的消耗性生资产入账。

问题所在:案例1和案例2都是对于对生物资产确认标准把握不准确,将不能确认为农场生物资产的对象作为生物资产确认。这显然会导致农场在报表上的资产总值大于实际资产总值的情况出现。

2.2生物资产计量方面存在的问题

2.2.1生物资产计提折旧的方式不当

HX农场有奶牛1900头,其中小牛大约占400头,育成牛大约占1200头,产奶较少准备淘汰的大约占300头。HX农场仅在核算后统计出HX农场有奶牛1900头,按当时的公允价值计算总价值。

我们知道奶牛作为生产性生物资产的主要产品是牛奶,而HX农场仅统计了奶牛的数量并不对其进行分类和计提折旧,这样计量出来的结果与其真实价值显然是有很大偏差的。

2.2.2对公益性生物资产计量不重视

HX农场有林地60000亩,草原76000亩,其中多数为自然形成,出于环境保护的目的HX农场并未将其开采或者放牧,由于HX农场没有木材产业,畜牧业也是以圈养为主,所以这些林地和草场并没有为农场直接创造收益,农场所享受到的只是其在生态方面的服务潜能,所以农场没有将其计入生产性或消耗性生物资产,只是作为公益性生物资产持有。由于这些资产并不与农场的生产活动挂钩,农场仅在建场初期用重置成本法估值后一直采用当初的数据作为报表的内容,这显然忽视了生物资产的自然转化的能力从而导致了现在的真实数据远大于报表上的数据的结果。

2.2.3对不同的畜类生物资产计量不够精确

在HX农场在针对仔猪繁育基地的生物资产进行计量时,只计算了生猪的头数和总价值,并没有有对不同类型生猪进行细化的计量如:是外购的还是自行繁殖的,是作为生产性生物资产的种猪与母猪还是作为消耗性生物资产的小猪和肉猪。而且并没有对其用成熟或未成熟的生物资产进行区分,这势必会影响到对种猪繁育基地的价值的估算。

2.3生物资产信息披露存在的问题

HX农场虽然对生物资产的经济活动进行了披露但是仍然存在披露信息不全面的问题。比如HX农场的仔猪繁育基地再其所发布的报告上仅仅注明了生物资产价值的总数值,对具体的头数,生物资产的成熟度以及生物资产的种类等重要信息并没有提及。在“猪流感”流行的年份里也没有在附注中披露相关的减值信息。由于生物资产的信息披露的不完全所以造成了会计信息的使用者难以以此信息为参考去决定是否与HX农场进行合作或对其进行投资。

会计准则规定生物资产的披露报告应该全面真实,这有助于报告使用者根据报告内容了解公司的经营状况和业务内容对会计主体有正确的判断[1]。并且要求在报表的补充说明中体现出由市场价格变动造成的商品的价值的改变[2]。显然HX农场在披露工作上存在问题。

3.HX农场生物资产会计核算完善方案

3.1严格按照生物资产确认准则来进行确认工作

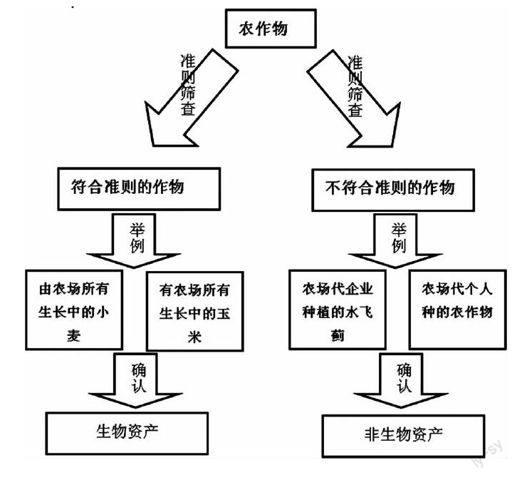

HX农场应该严格按照会计准则的确认标准来进行会计的确认工作,根据生物资产是否由企业控制或拥有,其产生的利益是否会流入企业等确认标准来决定该资产是否应确认为生物资产,其流程如下表:

在上图中我们可以清晰的看到作为生物资产的拥有者,HX农场自己种植的作物符合生物资产确认的准则可以作为HX农场的生物资产进行计量,而将土地出租并且提供抚育工作的药材和庄稼则由于并非为HX农场所有,未来的经济收益和服务潜能并不与HX农场发生关系故不应确认为HX农场的生物资产。

3.2对生物资产计量工作的建议

3.2.1结合实际情况采用适当的生物资产折旧计算方式

我国在企业会计准则中对生物资产的折旧是这样规定的:如果生物资产达到了企业的生产或经营目的,企业应当对生产性生物资产进行按期折旧,并且应对其分类分别计入企业的当前成本或损益中。

HX农场有奶牛1900头,如果要想针对奶牛进行折旧就应当考虑到奶牛作为生产性生物资产的生物转化能力——产奶量和产奶时间。根据奶牛的实际情况确定其使用寿命折旧方法和预计净残值。所以HX农场要考虑的实际情况是:奶牛的产奶能力,奶牛的产奶时间,产出奶的质量(由于奶牛可能因生病或用药会对奶质和产奶数量产生影响)。

由于奶牛在淘汰后仍具有转让价值,HX农场可以根据以往的经验去确定奶牛的净残值率[3]。对于折旧的方式笔者比较倾向于产量法,因为此方法更关注奶牛的产奶量,更加试用与对奶牛这样的生产性生物资产进行折旧。

在实际操作当中笔者建议将奶牛的折旧借“计入生产成本”中去,贷记“生物资产累计折旧”的科目中。

例如:HX农场奶牛当期的折旧总额为170000万元。

HX农场的账务处理如下:

借:牛奶生产成本 170000

贷:生物资产累计折旧170000

3.2.2建立完善的公益性生物资产核算体系

HX农场的公益性生物资产主要包括天然林、草场、和环境绿化工程。其中虽然天然林暂时并没有参与到HX农场的经济活动,但是其服务潜能为HX农场所拥有,并且为HX农场所控制,并且将来很有可能经开发成其他生物资产:如薪炭林,木材采伐林等。所以天然林也应确认为HX农场的公益生物资产体现在HX农场的会计报表上。

由于HX农场的林地多为天然林,根据新准则第十三条规定“天然起源的生物资产的成本按照名义金额确定”但是笔者并不认为这适用于HX农场的基本情况。我们应该采用更加恰当的计量属性,由于天然林在被企业拥有或控制之前没有成本可言,所以无法用历史成本为计量属性对其进行计量,由于未来对天然林的开发方向并不确定显然也无法找到合适的公允价值。所以笔者建议采用重置成本作为计量属性,对HX农场林地的树龄和数量进行估算后,采用重置成本法估算出其应有的价值,然后根据树龄的增长对其进行周期性的计量,由于树木生长成才的时间较长,笔者建议采用3~5年为一个周期,计量周期中的报表应加入上一年的林木的“自然增长价值”。

例如以3年做为一个周期,HX农场在2009年的计量中用重置成本法得出该场的60000亩林木总价值为5000000元,而在2012年又通过此方法得出该林场价值为5600000元。即3年内HX农场林木自然增长量为600000元,平均每年增长200000元。则在2013年的财务报告中应该记录:我场有公益性生物资产(林木)60000亩价值约合5800000元,其中本年的自然增长价值为200000万元。

这样采用上文的计量方式计量结果能够相对准确,并且也降低了计量的难度和耗费的人力物力。

3.2.3根据不同来源和不同阶段的生物资产区别计量

HX农场的仔猪繁育场在计量上面临的问题是尽量的不细致,只用总数和总价值的财务报告对指导财务信息的使用者指的导作用作用并不大,甚至可能会误导财务信息的使用者。笔者建议HX农场应该将自己繁育的生猪和购进的生猪分开来计量,将成熟的生物资产和未成熟的生物资产分两个科目计量。

自产的生猪:自产的生猪成本应该包括人工费用、其产生的直接费用和间接费用。从仔猪出生到其可以达到预定的经营目的所产生的费用都应归结到对其进行资本化的成本。所谓预定的经营目的是指种猪性成熟可以进行配种,母猪达到可以怀孕生产小猪的阶段,肉猪进入育肥期可以随时出栏的状态。由于生物资产具有生物转化的特点,想要其生物转化功能继续运行下去企业就必须保持一个持续性的投入。笔者建议把这些投入计入到仔猪繁育场的运营成本,而由于伤病、防疫、保健造成的少量支出笔者建议将其归类到当期损益中去。用这种方法计量更加简便直观。当生猪由出生达到预期生产经营的目标后笔者建议按其账面余额种猪和母猪借记“生产性生物资产——成熟生物资产”贷记“生产性生物资产——未成熟生物资产”。肉豬借记“消耗性生物资产——成熟生物资产”贷记“消耗性生物资产——未成熟生物资产”。

外购的生猪:HX农场外购的生猪成本大致包括购买成本、运输费、装卸费等,购买成本可直接计入成本中,其他行为产生的款项可记为购买生猪的其他支出。在账目上应该按成本金额,按照不同的猪的种类分别借记“生产性生物资产——母猪或种猪”或“消耗性生物资产——育肥猪”贷记“应付账款”或“银行存款”。

3.3严格按照会计准则来对生物资产进行披露

生物资产相较于其他类型的资产来讲更加特殊,它的价值形成来源于生物的特殊性——自然转化,正是由于这个特性的存在就使得生物资产的披露比普通资产的披露内容要更加复杂,披露种类更加繁多范围更大[4]所以在考虑价格变化的基础上由生物转化所带来的损益也应当在损益账户中有所体现[5]。然而企业会计准则中对披露的要求并不具体甚至没有就对生物资产数量、价格、等最重要的要素提出披露的具体要求,只在附注中给出了应对生物资产的类别、生物资产收益、生物资产减损等为数不多的规定,正是这样的外在原因导致了企业对生物资产的披露并不重视使生物资产披露出的信息参考价值变弱。

HX农场的生物资产的披露信息应该完整的被反应在其资产负债表、现金流量表和损益表中。为了保证披露信息的完整性和可靠性除对应有的历史成本、自然增长数额、累计折旧外,针对HX农场会计信息披露不完全的情况,笔者建议应由其上级部门行使监管的权利,由HX农场所属的华北某管局将披露要求根据实际情况进行细致化的规定,笔者建议将以下各方面信息作为会计信息的披露必须存在的补充内容为硬性要求下发至HX农场:

3.3.1生物资产的类别、成熟程度、账面价值和资产数量。

3.3.2生产性生物资产采用的折旧方法和年限。

3.3.3生物资产受自然或市场等各方面因素的影响而产生的减值情况。

3.3.4损失毁的生物资产数量以及损毁原因。

3.3.5生物资产所面临的潜在风险(如大规模疫情、新开发出的品种不被大众接受等情况)。

除此以外还可以根据财务信息的使用者的不同针对生物资产的历史成本变动、账面价值变动、减值计提等方面进行更加细致的披露。

4.结论

本文针对HX农场所存在的问题进行了深入的研究,为笔者所发现的生物资产核算工作中所存在的确认计量披露等问题提出了具体的解决方案。方案在保证核算结果的准确性的同时尽量的采用较为简单易行的方法以适应HX农场的客观条件。也想在为HX农场解决问题的同时也能够为其他的中小型农场提供经验和参考。但由于笔者水平有限,也缺乏相关阅历,可能提出的想法会有不足之处,因此本人将在今后的学习工作中继续以研究中小型农场的生物资产核算工作为重心,以期得出更完善的理论,提出更恰当的解决方法。(作者单位:黑龙江八一农垦大学)

参考文献:

[1] 刘卫华.完善生物资产会计准则之对策研究[D].西南大学,2011.

[2] Bennett,Shane.Self-Generating and Regenerating Assets[J].Chartered Accountants Journal of New Zealand,Jun 1996(5):69-73.

[3] 刘霞.奶牛的资产确认和价值计量研究[D].内蒙古农业大学,2007

[4] 薛梅.生物资产的确认、计量、信息披露研究[D].山东农业大学,2009.

[5] D L Roberts.Proposed International Accounting Standard[J].Agriculture 2000(3):34-35.