董事会结构与公司绩效之相关性分析

2014-05-28张治刚

作者简介:张治刚(1977-),男,汉族,武汉,湖北经济学院法商学院,助教,硕士研究生,研究方向:财务管理。

摘要:众所周知,中小型企业在我国当前经济与社会发展中起着至关重要的作用,他们是推动宏观经济这列火车的引擎;他们为社会劳动力创造就业平台;他们对于市场的繁荣与国家产业的升级起到不可替代的作用。正是因为如此,中外各国官方皆把中小型企业的发展作为国家长远发展之大局,并且各方学者和专家也对此课题进行不懈的研究与分析。本论文的撰写是在董事会结构中选取变量作实证研究。

关键词:公司治理;董事会结构;公司绩效;中小企业

现如今,公司治理的课题普通受到企业管理学界和实务界的关注。人闪投入大量资料去研究该课题是因为他是现代公司管理中两权分离的核心,他牵动着企业的兴衰。即便是在欧美发达的资本主义社会,大量的专家与学者对该课题的研究也是乐此不疲的。而董事会结构又是公司治理的重中之重。如何设置一个合理的董事会结构对于提高公司绩效是经久不变的论题。

1.西方的研究结论

笔者通过对关于董事会结构与公司绩效之间相关性的西方文献的收集与整理,对已有的研究结论梳理如下:(1)董事会的两职状态与公司绩效相关性研究方面。董事会的两职状态是指在一个公司里董事长的职位与公司总经理职位两位分与离的关系,也就是说在这公司里是由董事长也担任公司总经理一职(一人兼两职)还是由两个不同的人来分别担任这两个职位的问题。西学的分析表明,两种对立的观点始终存在着:一种观点认为董事会的两职状态与公司绩效之间并不存在着相关性。曾有专家用美国零售企业董事会的两职状态与公司经营的绩效之间的数据证明它们之间并无关联,更有学者深入地指出两职合并与公司绩效中的权益收益率或股票价格之改变是无关的;反方主张董事会两职状态与公司绩效之间是有着密切的关联性的。持反方意见的学者通过实证研究认为有明显证据表明董事会两职状态与公司的绩效之间是存在着线性关系的。(2)公司董事会成员结构对公司绩效的影响。在现代公司治理结构中董事会成员可以大体上分为三拔:执行董事、独立性董事与股东代表董事。一般来说,执行董事身兼公司的高级经理与公司董事两个职位;而股东代表董事的作用在于代表公司全体股东并且保障投资者的合法参与公司决策权益而来行使监督职能的;而独立性董事是指在一个公司里除了不担任董事这一职务,与该公司无任何经济利害关联的董事身份,也叫做独立于公司外的董事。那么,董事会成员结构就是指上述这三种董事在一个公司董事会中所占的比重。在西方社会,这方面的研究趋势为董事会结构的重要程度和外部力量在保障股东权益方面上,目前的前沿研究为独立董事是否有利于公司绩效的提升方面。

2.董事会结构与公司绩效相关性实证分析

2.1研究设计

样本选取和数据来源——本部分的研究样本均来自于官方指定的巨潮资讯网上公开的沪深两市上市的中小型企业财务数据。笔者将以如下原则对原始数据进行遴选:(1)为了排除财务数据受金融危机余波、产业政策调整等诸多因素的影响只选取近三年2009年度到2011年度的上市公司的财务数据。(2)所选企业性质均为加工制造业,同类属性能说明问题。用Excel和SPSS统计软件对上述公开披露的财务数据进行分析加工处理。

2.2模型变量的设定

为了量化分析董事会结构与公司绩效之间是否存在着相关性,首先设定董事会的结构用解释性变量代表。在现实公司董事会中有很多的用于表示董事会结构的变量,笔者根据本论文研究的侧重点选取了董事会规模这一变量——公司董事会人员的总和以英文BS代表,又选取了表示与董事持股比例——公司董事会成员持股的数量与公司总的股本之比例,以英文STOCK表示。被解释性变量,指的是公司绩效,在众多的反映公司业绩的指标可以划分为两层面:第一,财务指标;第二,和济指标。例如:公司的净资产收益率以ROE表示、公司的总资产报酬率用ROA表示、公司的主营业务利润率用ROS表示等等。

2.3模型公式

为了进行量化研究,在此设置一个含二个自变量的表示董事会结构与公司绩效相关性的公式为FP=a+b1x1+b2x2+g.公式里各项目含义为:FP代表被解释变量,也就是说最后的计算结果表示公司绩效,并且公司绩效是以EPS和ROE来表示的,常数项是a,自变量(控制变量)用x1、x2表示:董事的规模与董事的持股比例,g代表着随机干扰项,b1、b2分别来代表变量的回归系数。

2.4量化分析

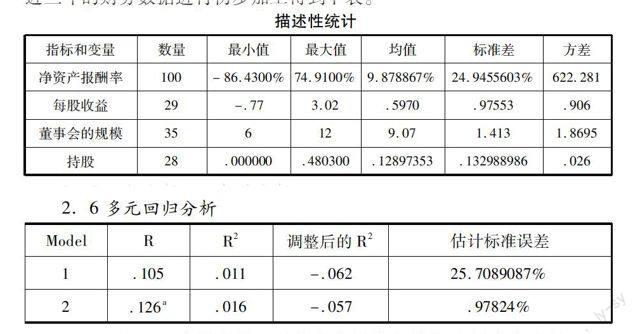

将上述网站上近百家上市公司(新和成、ST琼花、伟星股份等等)近三年的财务数据进行初步加工得到下表。

2.5回归分析——相关分析

本次分析的目的是检查对于单个变量它对于公司绩效的相关性。ROE与EPS在p=0.001的置信水平上显著是相关的,其结果相关系数为0.786。

2.6多元回归分析

ModelRR2调整后的R2估计标准误差

1.105.011-.06225.7089087%

2.126a.016-.057.97824%

(1)以ROE為因变量,以董事会规模和持股比例为自变量R2=0.011,F=0.152,Sig.=0.860,因此回归模型整体解释变异量没有达到显著水平,即预测变量的系数未达显著水平。

(2)以EPS为因变量,以董事会规模和持股比例为自变量R2=0.016,F=0.219,Sig.=0.805,因而回归模型公式中解释变异量并没有上升到一个显著的水平,换句话说我们所预测的变量之系数未没有上升到一个显著的水准。从上面的量化分析的回归结论中可以观测到无论是利用财务指标公司的净资产收益率来代表公司的绩效还是使用每股收益来表示公司的绩效,董事持股比例和规模的回归系数小于零,从分析结果可以得到这样结论:抽样数据分析表明上市公司独立董事的比例与公司绩效之间在统计分析上并不存在着明显的正相关关系。

3.研究前景

因为能力和水平受限以及时间仓促,对于在衡量董事会结构指标的选择上本文不够全面——董事会中其他重要变量:董事的学历结构、职称的结构、专业的构成等方面可以作为董事会结构与公司绩效之间的关系研究的新指标。(作者单位:湖北经济学院法商学院)

(校科研项目编号2014k07)

参考文献:

[1]陈玉媛.对董事会与内部控制制度的深入思考[J].财经问题研究,2003,(01)

[2]刘杜屏.公司绩效成因分析[J].中州审计,2001,(12)

[3]潘泓君.浅谈董事会监督[J].管理科学文摘,2006,(02)

[4]周丽君.浅议公司绩效监督及其运作要求[J].财经理论与实践,2001,(15)