关于民办高校内部审计监督体系的研究

2014-05-25王玮

王 玮

关于民办高校内部审计监督体系的研究

王 玮

(安徽新华学院 商学院,安徽 合肥 230088)

对民办高校内部审计监督体系建立的原则和民办高校内部审计监督体系的具体内容进行了研究。民办高校内部审计监督体系构建的原则有:独立性、适应性和成本效益相结合原则。民办高校内部审计监督体系应采取“审计”加“督察”的模式,以财务审计为基础,以效益为主线,建立民办高校内部审计监督体系的框架。

民办高校;内部审计;监督体系

一、引言

我国《内部审计准则》对内部审计的定义如下:“内部审计是指组织内部的一种独立客观的监督和评价活动,它通过审查和评价经营活动及内部控制的适当性、合法性和有效性来促进组织目标的实现。”内部审计主要监督检查本组织、本单位的经济管理活动和财务收支情况。教育系统内部审计是内部审计体系的一个组成部分,两者的本质相同。

民办高校的内部审计是指民办高校内部设置专门的机构和人员,对学校内部的经济业务活动及内部管理的合法性、合理性和有效性的审查,旨在促进完善民办高校内部管理体制、防范民办高校办学风险、创造办学效益,从而促进民办高校办学目标的实现。民办高校作为公办高校的重要补充力量,自主办学,自筹经费,与公办高校相比,其面临的竞争环境更加激烈,办学风险更大,如何增强民办高校的抗风险能力,健全民办高校的内部控制制度,内部审计的作用不容忽视。而我国现有的民办高校内部审计监督体系不健全,审计力量薄弱,所以要理清思路,建立合理的民办高校内部审计监督体系,健全民办高校内部管理,为民办高校的持续发展保驾护航。

二、建立民办高校内部审计监督体系的原则

内部审计从服务于民办高校的角度出发,客观地评价学校的各项经济管理活动,为学校的发展提出合理化建议,最终提高学校的内部管理水平,促进民办高校健康发展。民办高校内部审计监督体系的建立原则如下:

1.独立性原则

独立性原则是指民办高校内部审计机构和人员在精神上和业务上保持独立,履行相应的职责。内部审计部门应独立于其他的职能部门,内部审计人员在履行审计职责时,应保持精神上的独立,客观公正地去开展工作。因此,民办高校内部审计应给予明确的职责定位和管理权限,原则上一般是设在集团总公司的内部管理部门,有条件的民办高校可以设置审计委员会,由集团分管副总裁直接领导,提升内部审计的地位。

2.适应性原则

内部审计监督体系应在对民办高校的发展目标、管理体制、竞争环境、运营现状等进行合理评估的基础上建立。内部审计监督体系的构建不仅应符合民办高校自身的需要,还要符合其所属企业集团的整体需要,为整个企业集团价值最大化服务。因此,民办高校内部审计监督体系的构建应从整个集团的利益出发,系统规划,充分利用有限的资源,使内部审计机构能够高效运转,充分提高内部审计的工作效率。

3.成本效益相结合原则

内部审计作为一项独立性、客观性的活动,一种对经营管理者受托责任履行情况的监督手段,同样需要考虑到成本效益原则。民办高校如何设置内部审计机构,构建怎样的内部审计监督体系,配备多少审计人员,运用何种方法来开展审计工作等,这些都需要考虑到人力、物力等成本费用,以及相应的内部审计能够带来什么样的效益,成本和效益必须结合考虑,选择最合适的民办高校内部审计监督体系。

三、民办高校内部审计监督体系的内容

1.民办高校内部审计监督体系的框架设置

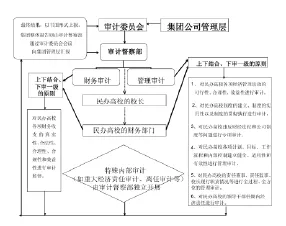

民办高校的内部审计,担负着民办高校健康发展和有效增值的责任。因此,民办高校的内部审计应采取“审计”加“督察”的模式,以财务审计为基础,以效益为主线,最终实现对民办高校各项经济管理活动合法性、合理性、合规性以及效益性进行监督和检查。根据内部审计独立性、适应性和成本效益原则,建立如图1所示的民办高校内部审计监督体系:

图1 民办高校内部审计监督体系构成图

2.民办高校内部审计监督体系的重点

结合图1,民办高校内部审计监督体系建立时,把握以下重点:

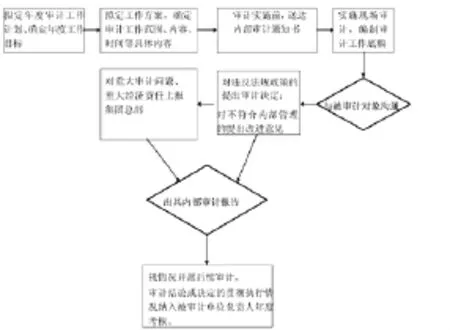

(1)内部审计工作流程的建立健全。民办高校的内部审计监督体系的框架建立后,还需要制定符合民办高校自身的审计基本流程,才能发挥框架体系的效用。内部审计工作流程包括审计准备、审计实施、审计终结三个基本工作阶段。其中:

审计准备阶段:确定审计对象,明确审计目的;组织审计力量,成立审计工作组;收集资料,了解被审对象的基本情况;编制审计工作方案;发出审计通知书。

审计实施阶段:根据审计工作方案测试和评价民办高校内部控制制度;审查经济业务的内容实质;编写审计工作底稿。

审计终结阶段:做出审计判断;形成审计意见和结论;出具审计报告;做出审计处理决定;归集审计档案。

内部审计报告和审计意见书经批准后,被审计对象必须执行,执行结果以书面形式反馈给集团总部及审计督察部。审计督察部门视具体情况进行后续审计,以保证内部审计结论或决定的贯彻执行。民办高校内部审计业务流程图如下:

图2 民办高校内部审计业务流程图

(2)建立上下结合、下审一级的内部审计监督体系。民办高校的内部审计应由集团总部领导的上级审计部门负责,这样可以对民办高校的管理层进行有效的监督和控制,充分发挥内部审计的权威性和独立性,客观公正地开展审计工作。在开展内部审计工作时,内部审计督察部门要与民办高校的财务部门、民办高校的各管理部门紧密联系,加强沟通交流,寻求各部门最大的配合,做到上下结合,目标一致,审计的最终结果是服务于学校及集团的领导层,为民办高校的健康发展铺路。

(3)明确内部审计工作重点内容。民办高校内部审计分为财务审计和管理审计两大块。财务审计主要审查民办高校财务收支的真实性、合法性和效益性。民办高校应围绕办学目标,通过对会计资料的整理分析,合理评价财务收支的经济合理性,审查各项经济活动的真实有效性,从而提高民办高校的办学效益。

(4)明确内部审计部门的职权。为保障内部审计的权威性,使内部审计工作有效开展,集团总公司必须以书面形式对审计督察部门的工作权限予以明确。原则上包括以下权利:各项会计资料(会计凭证、账簿、报表等)和资产的检查权;各种会计报表、审计报告、审批文件、内部管理各环节形成的管理资料的查阅权;内部审计部门有权对被审计对象正在进行的违法违规行为进行制止。

(5)提升内审人员素质,全面推进内部审计工作。内部审计必须注重民办高校的增值,立足于提供满足高校内部管理与内部控制需要的服务。内部审计人员的职业素质与工作经验是决定审计质量的关键因素。为保证内部审计的工作质量,一方面应从集团内部吸收专业知识强、工作经验丰富的人员进入审计督察部门;另一方面通过社会招聘本专业,并有丰富工作经验的人员。同时,应加强审计工作人员的培训和学习,集团应经常开展业务拓展和专业知识学习,集团内部审计人员可以经常出去参观交流,以拓宽知识面,提升职业素养,推进内部审计工作。

四、总结

综上所述,民办高校的发展是我国高等教育事业改革和创新的重要成果,为我国高等教育事业发展做出了巨大贡献,在激烈的竞争环境下,在与公办高校争夺生源的大战中,民办高校要想立于不败之地,健康持续发展,就必须形成良好的民办高校内部控制体系,提升民办高校的内部管理水平。而民办高校内部审计监督体系是内部控制体系的重要构成,因此,民办高校必须根据自身的情况,遵循内部审计监督体系建立的原则,形成适合各民办高校自身需求的内部审计监督体系,提升民办高校的内部控制水平,实现民办高校有序的发展和有效的增值,为我国民办高等教育事业的发展做出贡献。

[1]刘丹.我国民办高校内部审计问题研究[J].科技信息,2009,(30):455.

[2]孙雁霓.新形势下高校内部审计的职能定位与作用发挥[J].中国劳动关系学院学报,2011,(3):87~90.

[3]陈洪玉.对高校内部经济责任审计工作的思考[J].云南财经大学学报:社会科学版,2008,(3):125~126.

[4]陈丽羽,冯纪明.新形势下高校内部审计监督机制探究[J].商业会计,2010(22):74~75.

[5]张友根.高校内部审计工作重点的思考[J].黑龙江科技信息,2011,(23):135.

F2399.66

A

2095-4654(2014)08-0047-02

2014-04-20

安徽新华学院“骨干教师”计划项目(2013xgg06)“民办高校内部审计监督体系研究”