安徽卷烟市场实证研究①

2014-05-25安徽省烟草专卖局项建安

安徽省烟草专卖局 项建安

安徽中烟工业有限责任公司 陈凯 叶为全

众所周知,当前中国烟草正直面国外烟草巨头的直接竞争与挑战,处在从传统计划经济时代向以市场为导向的市场经济时代迈进的过渡时期,中国卷烟市场正在发生深刻的变化。本文以安徽卷烟市场为实例对此问题进行了研究与探讨,对烟草的内外部环境、市场特点进行了系统分析与研究,同时提出了一些建议与对策[1]。

1 中国烟草及安徽烟草当前面临的形势

总的来说,当前整个烟草行业生存环境将面临4个“W”的巨大挑战和威胁,具体地说就是世界经济一体化、WTO规则、世界卫生组织和妇女同志。其中世界经济一体化和WTO两个因素对我国既是挑战也是机遇,从长期看是利大于弊。而世界卫生组织和妇女同志日渐趋强的禁烟声势,以及日渐增多的禁烟规定和公约对行业发展构成巨大的威胁,长期看将日益制约着卷烟的销量。但是也必须看到我国安徽省的一些特殊性,譬如部分妇女同志有可能加入到卷烟消费的队伍中来,在一定程度上对卷烟消费起到了拉动作用,但从世界范围看禁烟将是大势所趋,必将对烟草行业构成长期利坏[2]。从国内经济形势看,自2008年经济危机反复恶化,全球经济增长速度明显放缓。2013~2018年我国宏观经济正处于发展模式转型的关键时期。政府主动调控房地产市场和化解投融资平台风险,经济增长面临较大下行压力,经济形势仍以波动发展为主。受宏观大环境的影响,我国卷烟市场也随之发生着变化,主要体现在:(1)卷烟销量、销售额平稳增长,增幅有所下滑;(2)销售结构持续提升,增速明显放缓。

受国际、国内经济形势变化和影响,2013年安徽省卷烟销量197.96万箱,同比增长1.2%,增幅明显放缓。安徽省卷烟市场在销品牌中,尤其是一类烟市场,地产烟黄山品牌市场占有量排名第一,但受到利群、南京、黄鹤楼、玉溪和中华等省外强势品牌的威胁。其他价类卷烟,也在不同程度上受到来自其他品牌的竞争。

2 研究思路与内容

2.1 研究思路

通过抽样调查和数据分析研究:(1)宏观经济对安徽省卷烟消费的影响,主要包括国民经济因素、人口对未来卷烟销量及结构的影响。(2)安徽省卷烟容量的变化趋势、结构,卷烟情况。(3)安徽省卷烟品牌景气指数研究。主要包括各价类的以及消费者的品牌转换行为研究。(4)安徽省卷烟消费者行为和态度研究。研究卷烟消费的背景描述、 购买行为、认知态度。(5)安徽省卷烟零售商经营行为和对客户的满意度研究。主要分析零售商经营产品的市场表现以及零售对客户的满意度评价。

2.2 研究对象

研究对象主要有:(1)安徽省常住居民,不管其是否吸烟。(2)卷烟消费者:年龄在15~64岁,在本地居住半年以上。经常吸食品牌烟,吸烟半年以上,日均3支及以上。(3)旅游者:年龄在15~64岁。经常吸品牌烟,吸烟半年以上,日均吸烟量为5支及以上。(4)城市务工者:15~64岁,在本城市工地等场所工作,吸烟半年以上,日均吸烟量为3支及以上,在本城市居住6个月以上。(5)零售商:有实体店面。(6)各地市营销经理:负责地市卷烟营销工作。

2.3 抽样设计与样本分配

2.3.1 抽样原则

此项研究采取多阶段不等概率抽样方法进行抽样,各阶段具体抽样过程如下:

第一阶段:以安徽省的16个地级市构成PSU(初级抽样单位)。第二阶段:以各地区所辖的105个区县/县级市/自治县为二级抽样单位。第三阶段:分别对各地级市以人口、人均收入、卷烟销量、销售额等指标进行聚类分析,确定三个类别县区——A类县区、B类县区、C类县区。第四阶段:分别随机抽取阶段,从16个地市的三个类别中各抽取一个代表性县区,并按照城乡比分配样本。第五阶段:以家庭住户为基础,并在每户中随机确定一人为样本。

2.3.2 样本分配

消费者样本分配:安徽省16个地市全部选择,从105个区县中共选择49个区县。其中家庭户抽样23500,卷烟消费者抽样13000。

表1 安徽省消费者研究抽样样本分配(地市级)

2.3.3 数据处理与分析

第一,回收问卷的数据录入采用全程单样本点对点100%双录的方式,数据录入误差率控制在1‰以下,新生代数据部项目负责人全程监控。

第二,录入模板设计过程严格按照问卷流程设定逻辑跳转、逻辑限定,数据录入结束当天完成数据初始报告,根据初始报告结果进行深层逻辑纠错。

第三,严格按照设计思路,以第三方的角度,基于调查数据,运用科学的分析方法和模型进行真实可靠的分析。

3 安徽卷烟市场研究

总的来看,受国际、国内经济形势变化和影响,2013年安徽省卷烟销量197.96万箱,同比增长1.2%,增幅明显放缓。安徽省卷烟市场在销品牌中,尤其是一类烟市场,地产烟黄山品牌市场占有量排名第一,但受到利群、南京、黄鹤楼、玉溪和中华等省外强势品牌的威胁。其他价类卷烟,也在不同程度上受到来自其他品牌的竞争。

3.1 安徽省卷烟消费容量推估

此次安徽省卷烟市场容量推估研究的过程大致分为两个阶段:一是常规计算阶段,结合以往成功经验,根据影响卷烟容量的三大要素进行计算;二是数据调整阶段,根据安徽省16地市具体经济人口等情况,在常规计算的基础上进行数据调整,以使最终结果更加科学精确。

卷烟容量由三大关键性因素共同决定,即人口数量、吸烟率和吸烟量,设计计算公式如下:卷烟容量=P×Q×L×365(天)20支/包×10包/条×250条/箱。其中:P为2013年安徽省常住人口数;Q为2013年安徽省常住人口吸烟量;L为2013年安徽省卷烟消费者日均吸烟量。

根据2013年安徽省最新统计数据显示,2013年安徽省常住人口5988万人,户籍人口6928.5万人,城市化率为48%。计算结果表明,2013年安徽省卷烟容量推估为206.6万箱,较2012年实际销量增长5.6%,缺口为11.0万箱。由于各地市人口和消费潜力等诸多因素的差异,各地市推估容量各不相同。

为了进一步了解卷烟消费量与常住人口、吸烟率、吸烟量三者之间的数量关系,本文采用SPSS统计分析软件,用逐步剔除性回归的方法排除相对不显著的因素。建立起安徽省卷烟消费量影响因素的多元回归方程:Y=-33.55+0.03X1+0.77X2+0.57X3。其中,Y为2010年安徽省卷烟消费量,X1为安徽省常住人口数(万人),X2为安徽省平均吸烟率;X3为安徽省日均吸烟量(支)。

由回归方程可以得知,全省常住人口数每增加一万人,卷烟消费量将增加0.03万箱;全省平均吸烟率每提高一个百分点,卷烟消费量将增加0.77万箱;全省日均吸烟量每增加一支,卷烟消费量将增加0.57万箱。根据灰色预测模型理论,本文推估了大专及以上人数、40~64岁人数。社会消费品零售总额三者在未来五年的具体数值,从而根据前述回归模型推测出未来五年安徽省卷烟的消费容量。

表2 安徽卷烟容量预测(卷烟量单位为万箱)

在外出人口回流、人口年龄结构的变化、控烟环境与健康意识不断加强等方面因素的作用下,未来5年安徽省卷烟消费容量依然有成长的空间,预计2015年达到216万箱,和目前规划量的缺口为13.5万箱。分区域来看,皖中容量增长潜力大,尤其是合肥;皖南地区容量增速有望加快;皖北地区的省内劳务输出势头会受到强力拉动,有可能会出现容量负增长的状况。从2011~2013年的实际销售情况来看,4个销量下降的地市中,有3个皖北的地市,印证了这一趋势。

3.2 卷烟消费容量因素分析

3.2.1 人口分析

2004年至今,安徽省常住人口总量呈下降趋势,流出省外半年以上的人口不断上升。2008年,常住人口有所回升,流出人口有所降低。本文认为主要是因为金融危机的影响,人口流入地经济萎缩,导致部分农民工回流所致。这次“返乡潮”在全国多个省份均有所体现。

3.2.2 吸烟率

通过调查发现,2013年安徽省常住居民吸烟率有所提高。不管是城镇还是农村,均有此趋势,城镇提高的幅度更为显著。横向比较,城镇居民吸烟率一直高于农村。其特点是:

(1)年龄与吸烟率,正向拉动。40~64岁人群的吸烟率相对其他年龄段而言更高,2007年和2010年均是如此。

(2)收入与吸烟率,一定程度正向拉动。随着收入水平的提高,吸烟率呈上升趋势,当收入水平达到一个相对较高的水平时,吸烟率开始降低。

(3)教育程度与吸烟率,反向拉动。小学至高中文化水平的人吸烟率最高,大专以及大学本科以上的人群吸烟率随着受教育程度的增加而呈现递减的趋势。

3.2.3 吸烟量

通过调查发现,与2007年相比,2013年安徽省常住居民日均吸烟量略有下降。不管是城镇还是农村,均有此趋势,农村下降的幅度更为显著。横向比较,城镇居民吸烟量一直低于农村。其特点是:

(1)年龄与吸烟量,正向拉动。40~64岁人群日均吸烟量处于较高水平。

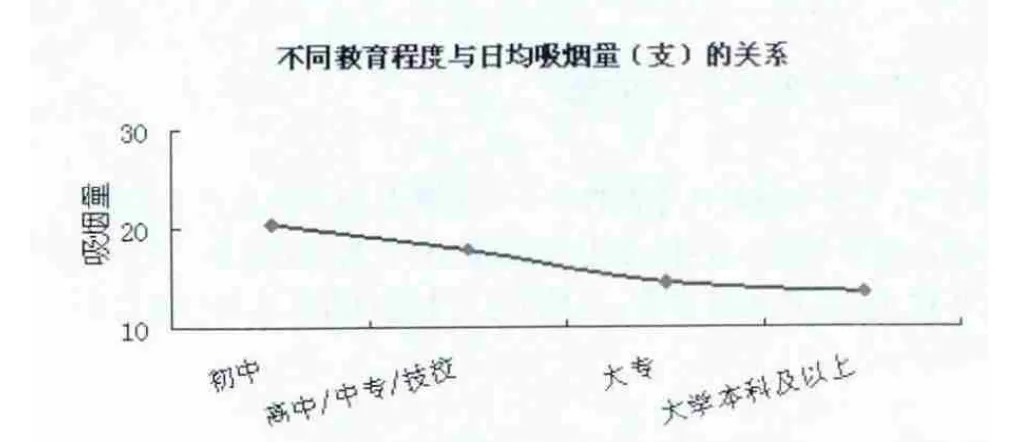

(2)收入与吸烟量,反向拉动。随着收入水平的提高,日均吸烟量呈下降趋势(图1)。(3)消费档次与吸烟量,反向相关。消费价类越高,吸烟量越低。(4)教育程度与吸烟量,反向拉动。随着教育程度的提高,日均吸烟量也呈下降趋势(图2)。

图1 吸烟量与收入之间的关系

综上所述,常住人口与区域经济的发展密切相关,吸烟率和吸烟量同时都与人口的年龄结构、受教育水平、收入水平和社会因素存在或正面、或负面的关联。

图2 吸烟量与教育程度之间关系

3.3 安徽省卷烟消费结构的影响因素研究

3.3.1 经济因素

通过分析可知安徽省宏观经济因素对卷烟消费结构有着直接的影响,本文将侧重分析安徽省卷烟消费者的经济水平,即个人收入对卷烟消费结构的影响。统计数据表明,四、五类烟消费者的个人年收入主要集中在2.9万元以下,而一、二类烟消费者个人年收入主要在3万元以上。个人年收入在10万元以上的高等收入人群主要是一类烟的消费人群。

3.3.2 城市化率

此次调研对象的城乡分布大致比例为48.4∶51.6,农村比例约高于城市3个百分点。从不同价类的卷烟消费者的城乡分布情况看,城市消费者消费一、二类烟比例明显大于农村消费者。农村消费者以消费三、四、五类烟为主,其中五类烟消费者农村占比高达81.2%;城市消费者则主要以消费一、二类烟为主,消费一类烟比例为66.6%。

3.4 安徽省卷烟消费者消费价位分析

统计数据表明,2013年安徽省平均消费价位为13.1元/包。其中,铜陵市的卷烟消费结构最高,其次是马鞍山和合肥,宿州市卷烟消费结构为全省最低。2013年全省可接受的平均最高价位为34.4元/包,目前有淮北、亳州、宿州、蚌埠、阜阳、淮南和六安等地市低于全省平均水平,黄山与全省平均水平持平;铜陵市可接受价位最高,超过40元/包。各地市卷烟消费者可接受的最低价位基本与可接受的最高价位呈同比增长的关系,从二者的差值可以判断各个地市的卷烟价格张力。

从各地市卷烟消费者最多人可接受的价位的比例情况,可以判断影响各个地市卷烟结构的主力消费人群。根据各地市最多人接受的价位可以把安徽省16各地市分为三个价位段,分别是10元、13元和20元。通过比较2007年、2010年和2013年六年时间安徽省卷烟消费者主吸价位的变化趋势,不难发现:六年间安徽省卷烟消费者主吸价位大致呈“一升一降”趋势:以10元价位为分界线,“升”是指主吸价位10元以上/包的消费者的比例上升,其中主吸价位为13元/包的比例上升幅度最大;“降”是指主吸价位为10元以下/元的消费者的比例下降,其中主吸价位为4元/包的比例下降幅度最大。同时,可以发现:10~13元之间价位几乎没有消费者分布,由此可推断此等价位未有代表性强势品牌规格存在,13~17元之间也出现类似现象。

3.5 安徽省卷烟市场品牌景气指数

综合一至五类烟的所有品牌,2013年黄山品牌景气指数继续稳居安徽省第一位,黄鹤楼、黄金叶两品牌因增长性指数的突出表现提升幅度最大,中华、玉溪、利群、云烟等品牌表现基本持平。

黄山品牌凭借其在安徽市场的地域优势,继续稳居规模性指数的最高位。黄金叶(79.4)品牌由于近两年销量和销售额的快速增长,位居增长性指数表现突出,黄鹤楼位居第二位。结构性指数中,中华品牌以94.5稳居第一,苏烟和黄金叶两品牌以其较高的结构分列二、三位。黄山品牌结构性指数为68.6,品牌结构有待进一步提升,在结构方面泰山是其首要赶超的品牌。黄金叶凭借其良好的增长势头,增长性指数以79.4名列第二,但其规模较小。黄山品牌增长较慢,但凭借其过高的规模其增长性指数也达到79.5。从全国市场地位看,云烟、双喜、红塔山等品牌以其实力性品牌分列前三位。黄山品牌随着向全国市场迈进的步伐加快,其在全国市场的地位达到79.8,在全国市场上基本可以与黄鹤楼一争高下。在消费者指数方面,黄山品牌稳居第一位,遥遥领先于第二位的玉溪品牌(64.8)。

由于行业政策和消费者吸食结构的提升,五类烟市场逐步萎缩,五类烟市场的竞争日趋不为各工商业公司所看重。省内低端卷烟的代表性品牌——红三环仍占有绝对性优势,其次是红梅品牌。与2010年相比,红三环品牌凭借其地缘优势消费者指数稳居第一,但在增长性指数和全国市场地位两指标则落后于红梅品牌。由于卷烟行业“卷烟上结构”、“品牌整合”等宏观因素导向,以及五类烟消费者消费层次提高的影响,五类烟市场急剧萎缩,之前五类烟品牌(如团结、大丰收、香梅、钟鼎等)均已消失或被整合。经过此次调研,目前安徽省五类烟市场只剩大前门、红梅、红三环、红杉树、盛唐、雄狮等代表性品牌。由于五类烟市场的特殊性,五类烟品牌的转换呈现两方面特征:一是仅有的五类烟品牌之间的相互转换,二是现吸五类烟品牌由已经消失或被整合的五类烟品牌转换而来。

4 结语

总之,当前中国烟草正处于一个剧烈变革的时期,这期间卷烟市场内外部环境正在发生重大而深刻的变化。本文通过对安徽卷烟市场的实证研究以期能够找到其特点与规律,从而更好地做好宏观市场调控,更好地满足和服务市场需求,同时希望能为中国卷烟市场管理做出一些有益的探索和启示。

[1]叶为全,庄镇泉,方兆本.基于烟草行业整体架构的现代物流体系的规划与设计[J].中国烟草学报,2009(4).

[2]叶为全.《烟草控制框架公约》对烟草业的影响[J].经济论坛,2012(7).