管理者过度自信、董事会结构与企业投融资风险——基于上市公司的经验证据

2014-05-24吴俊杰

陈 夙,吴俊杰

(1.浙江工商大学工商管理学院,浙江 杭州 310018;2.浙江树人大学管理学院,浙江 杭州 310015)

一、引言

现代公司治理研究较多运用公司行为金融理论,其主要研究包含有两条主要理论分析线路:(1)在非理性的投资者和理性的管理者假设前提下,探讨投资者的非理性行为对公司投资行为的影响;(2)在理性的投资者和非理性的管理者假设前提下,探讨管理者的非理性行为对公司投资行为的影响[1]。而对管理者的非理性行为的研究中,探讨的最多的就是管理者的过度自信行为。“过度自信”是指人们在实际的活动中往往会过分相信自己的判断能力、高估自己成功的概率,习惯于把成功的原因更多地归功于自己,而低估运气、机遇、他人的帮助等非自我因素的影响和作用的一种认知偏差[2]。现有的研究将过度自信划分为3个方面:过高估计,即人们往往高估自身的实际能力、控制水平、行为和成功的可能性;过高定位,即自认为自身能力是高于平均水平的;过高精确,也即人们对自己了解情况、知道答案的置信区间过于狭窄,过高估计自己对实际情况的把握程度。过度自信是人类与生俱来且最为稳固的心理特征和行为规律。有证据表明这一行为在企业家和管理者群体身上表现得更为突出。如Cooper、Woo和Carolyn(1988)通过对2994位企业家的相关数据整理与分析发现,企业家普遍表现出过度自信[3];Klotzm等(1995)研究发现与普通员工群体相比,企业高层管理人员通常会表现出更强的过度自信;此外,也有学者研究表明,企业的管理群体,特别是CEO、CFO、高管等人员,普遍存在过度自信。

公司特别是上市公司的决策是由股东大会经过讨论一致通过决定的。企业决策不仅受到董事会成员关系和规模的影响,在一定程度上也受到相关意见建议者的影响(如独立董事)。但管理者特别是公司董事会内成员或CEO、CFO类人员的过度自信无疑会给企业的经营决策带来重大的影响,而这种影响通常是风险性后果。有鉴于此,本文将考察公司管理人员过度自信行为与企业投融资风险的关系,并考察特定的董事会结构对此关系的影响作用。

二、研究假设

(一)管理者过度自信与投融资风险

过度自信是对个体的非理性行为的一种解释。如前所述,过度自信具体表现为:过高估计、过高定位和过高精确。心里学研究表明,过度自信对自己的能力和所面临的形势过于乐观,看低风险,夸大自己对事件的控制能力。经验研究表明,企业管理者的过度自信行为表现的尤为明显。管理者的过度自信行为会提高企业的风险水平。

Moore和Kim(2003)通过实证研究发现,过度自信的经理人常常高估回报、低估风险,因此其偏向选择潜在风险高的投资项目和企业发展策略[4];Shefrinh(2001)指出过度自信的管理者易于低估投资收益的波动和风险,主观认为对风险有很好的把握程度,从而选择高风险的项目[5];Landier等(2007)对法国39000家新企业进行实证检验,结果发现过度自信的企业家更偏好风险较高的短期负债,现实主义者则偏好风险更低的长期负债[6]。国内学者王健和庄新田指出,基金的投资风险与基金经理的过度自信程度成正向变动关系;周嘉南、黄登仕利用经典代理理论的最优业绩分享系数研究发现,当经理过度自信系数增大时,经理的最优努力水平随风险的增加而增加;姜付秀等(2009)以沪深两市2002-2004年问的上市公司为研究对象,对管理者过度自信与企业扩张之间的关系及其对企业财务困境的影响进行了探讨,研究发现,管理者过度自信和企业的内部扩张之间存在显著的正相关关系,且当企业拥有充裕的现金流时,正相关程度更大;更进一步地,过度自信管理者所实施的扩张战略会加大企业陷入财务困境的可能性。基于以上分析,我们有:

假设1:管理者过度自信行为与公司投融资风险正相关。

企业投资规模是企业潜在投融资风险的主要表现。通常情况下企业应当是风险规避或者风险中立型的组织,对上市股份公司表现的尤为如此。上市股份公司是一系列利益相关者的契约合体,不同的契约规范会使得企业规避风险,从而维护大多数股东的利益。而存在过度自信的管理者恰好与此相反,其对于自身控制风险的能力存在过高估计,往往会采取一些风险偏好型的资本投资政策。郝颖、刘星、林朝南等(2005)实证研究发现,过度自信的高管人员通常对项目的价值预期过高,他们更有可能选择过度投资,以求得更大的利润回报[7];我国台湾地区的学者Lin等的研究也表明,过度自信的管理者会较少的顾及到企业的资本状况,对将来的价值增值存在过分乐观预期,投资行为比非过度自信管理者明显要多;陈收、段媛、刘端等(2009)则通过测度管理者非理性程度,分析发现过度自信的公司高管人员存在过度投资;杨春鹏和吴冲锋等(2005)在行为金融理论的框架下,从投资心理模型DHS出发,建立了含有过度自信心理偏好的认知风险度量模型和认知期望收益模型,并在此基础上证明,过度自信者对风险水平估计较低,但对预期收益却明显的较高。因此,我们有:

假设1a:管理者过度自信与企业投资期限结构正相关。

此外学者发现,过度自信管理者对债务的选择也存在乐观心态。Malmendier和Tate(2005)对《福布斯》500强公司经理人进行研究发现,在进行融资时过度自信的CEO安排债务比例时较理性的CEO至少多使用10%的内部资金;而在进行外部融资时,至少多使用15%的债务融资。进一步地,他们发现当公司拥有充足的内部资金时,过度自信的管理者会进行过度投资;而当内部资金缺乏时,由于认为外部融资成本太高而导致投资不足[8]。Ben-David,Graham 和 Harvey(2007)利用盈利预测与实际对比来衡量CFO过度自信程度,通过对意大利公司的一项调查研究发现过度自信的CFO会选择较高的负债比率[9];Landier和 Thesmar(2009)利用法国企业的数据研究了理性投资者和过度乐观的企业家之间的融合同缔结行为。他们发现过度乐观的企业家会更多使用短期债务,而理性的企业家则更偏好风险较低的长期债务资金。国内方面,余明桂、夏新平、邹振松(2006)利用我国2001—2004年间的上市公司数据检验了管理者过度自信对企业债务融资决策的影响,他们发现,管理者过度自信与资产负债率显著正相关,特别是短期负债水平[10]。基于上述分析,我们有:

假设1b:管理者过度自信与企业短期负债比率正相关。

(二)董事会结构与管理者过度自信行为

董事会作为股东和管理者之间的一个中间角色,其主要职能之一是监督管理者使其不侵害股东的利益。董事会规模与公司业绩关系存在着相关关系。公司决策都是在信息不充分情况下做出,在很大程度上也受某些关键人物的影响,特别是所谓的“意见领导者”。信息决策理论认为,通过吸收来自不同方面的信息,个体能够实现互补,增加信息的完备性,从而能够降低决策的潜在风险。在控制权和监督权分离情境下,董事会规模对公司决策的质量有着显著的影响,进而也就影响着由决策带来的公司绩效。如Lipton和Lorsch(1992)研究表明,当董事会人数少于10人时,其正面效应显著,公司经营绩效也与此表现出相关性;Yermark(1996)利用美国福布斯杂志1984-1991年间美国500家最大的公众公司数据,得出董事会规模在由小型向中型变化时,公司的价值损失最大,但基于公司决策的投资风险却有所降低。进而提出假设:

假设2a:董事会规模越大,管理者过度自信对公司投融资风险作用越小。

独立董事在公司治理中的作用也存在同样的推断。独立董事的存在可以对企业的非理性决策起到相应的监督作用,制约企业的过度投资和高额负债等损害公司价值的行为,从而有利于公司业绩的提升。Grey和Anne(1998)认为独立董事在董事会中占的比例越大,公司的治理结构越好;Bhagat和Black(1999)的实证也发现独立董事、董事会的比例和公司的价值增加有相关性,应当充分挖掘独立董事在人才、战略决策、金融投资等方面的潜能,提高董事会决策效率和质量。国内学者高学哲,高顺成(2006)认为公司通过发挥独立董事的信息优势,能显著提高公司决策质量。

假设2b:董事会独立性越强,管理者过度自信对公司投融资风险作用越小。

三、研究设计

(一)数据来源与样本选取

本文研究样本为2008-2012年在沪深证券交易所上市的公司(包括A、B股兼发情形)。上市公司的财务数据和公司治理数据主要来自CCER数据库和深圳国泰安(CSMAR)数据库,部分是成熟数据,部分则是从公司财务报表手工收集整理获得。关于判断管理者过度自信与否的盈利预测数据则来自锐思数据(Resset)的数据库。在样本选取和筛选过程中,剔除了存在如下情形的样本:(1)*ST、ST公司,经营异常排除在样本范围外;(2)金融类公司,原因在于金融类公司负债结构不同于一般公司;(3)存在财务数据和公司治理数据缺失值的公司。最后得到有效样本共计581家公司的2905个样本观察值。

(二)变量定义

本文主要研究管理者的过度自信行为、董事会结构与企业间投融资风险的关系,被解释变量为投融资风险。文中分别用负债结构和投资结构来衡量企业投资和融资风险水平;解释变量为管理者过度自信、董事会规模和董事会独立性,公司特征控制变量主要包括公司规模和公司性质。具体地,在投资期限结构中,我们检验长期投资率指标与管理者过度自信、董事会规模和董事会独立性间的关系,长期投资率定义为长期股权投资与总资产的百分比;债务期限结构定义为短期负债与负债总数的百分比。董事会结构包括规模和独立性分别是董事会成员数和独立董事占比。此外,参照一般研究将公司规模和是否国有作为控制变量。

特别需要指出的是,对于管理者过度自信的度量,Malmendier和Tate(2008)等最先提出用管理者持有本公司股票数量(股权激励所持)的变化量来衡量管理者过度自信,并得到部分学者的认可。他们认为基于高管期权的推迟行权与股票交易行为构建了过度自信的测度指标,因此企业高管超额购买公司股票可以视作过度自信的表现;Olive(2005)提出以消费者情绪指数来衡量管理者的过度自信的程度[11];我国台湾学者Lin和Hu等首先用企业净利润的预测偏差衡量管理者过度自信,认为过度自信的管理者与公司的过度投资之间会呈正相关关系;余明桂、夏新平等(2006)运用企业景气指数变化作为管理者过度自信程度的替代变量。本文开展研究认为企业家企业景气指数是对客观的经济环境反映的估计,更适合于对长期财务指标如长期负债和长期投资的衡量;而企业家信心指数则是在客观的经济形势下,企业家对整个经济形势的估计状况,因此其也就适合于度量管理者过度自信行为。结合中国特有情境,股权激励实施范围还有限,企业景气指数则是对外部环境的一种判断,并不能反映单个企业管理者经营风格,故本研究采用与王山慧等(2013)研究相同的处理,采用企业的年度盈利预测进行度量,公司实际盈利水平低于预测盈利则表现为管理者过度自信[12]。各变量的定义如表1所示。

表1 变量定义

(三)研究模型

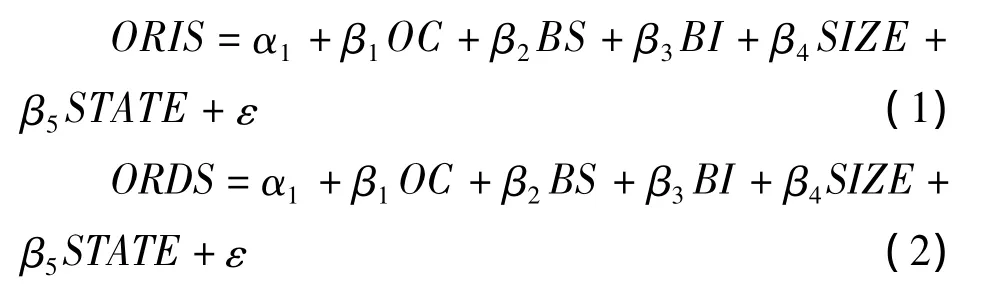

基于前文分析,本研究采用多元回归分析来实证检验管理者过度自信、董事会结构与企业投融资风险之间的关系,通过变量定义,构建起如下回归模型:

其中,α1为截距项,β1-β5为相关变量的系数,ε 为随机扰动项。特别地,对于检验投资融资风险中投资结构和债务结构,我们分别用下面两个模型进行。

四、实证分析与结果

(一)描述性统计分析

表2列出了主要变量的描述性统计特征。投资结构中长期投资占比均值为36%,与企业经营常态较为吻合;负债结构中短期负债占比为23%。样本中管理者过度自信的样本数占到13%。董事会规模表明上市公司成员数平均为9.59人,公司间差异较大,最小的是2人,最多的则达到21人,这表明我国上市公司董事会建设还处于调整完善期。董事会独立性的差异也比较大,平均占比为33%,大大落后与国外上市公司的比例,这也就从一定程度上制约了独立董事作用的发挥,也提供了差异比较的良好基础。在公司规模上,本研究样本大致与以往研究相符,规模均值为21.34,其中国有股比例均值为38%,上市公司中国占股比例比较大,这也是中国特有情境的一个体现。

表2 描述性统计结果

(二)管理者过度自信与企业投融资风险

检验管理者过度自信影响企业投融资风险的方法是在控制影响企业投融资风险特征的基础上,分析管理者过度自信与投融资风险的回归结果(OLS方法)。为了克服可能存在伪回归问题,本文的回归分析使用了多重共线性和异方差检验,统计值均通过了检验(White,1980;马庆国,2002)。

对于模型1,结果表明管理者过度自信与企业投融资风险的投资结构维度回归结果为显著正相关,即管理者过度自信程度越强,未来预期良好,企业更倾向于进行更多重大长期投资,假设H1a得证。对于模型2,实证结果表明管理者过度自信与企业投融资风险的负债结构维度显著正相关,表明管理者过度自信程度越强,企业对自身经营较为满意,企业敢于更多的进行短期债务融资,假设H1b得证。对比模型1和模型2可以发现,管理者过度自信对因变量回归的系数分别为0.196和0.214,这说明相对而言,管理者过度自信对负债结构影响的程度更大,这与余明桂等(2006)的研究结果相一致,企业激进负债行为的重要体现就是短期负债占比较高。进一步地,企业性质的回归结果对投资结果回归结果不显著(P>0.1),而对负债结构回归结果影响显著(P<0.05)。这与国有企业特殊性质有关,由于政策和规模优势的影响,国有企业获得债务融资的成本比民营企业低很多,负债期限也更偏向于长期负债。综上,假设H1a和H1b得证。

表2 管理者过度自信与投融资风险

(三)董事会结构的影响

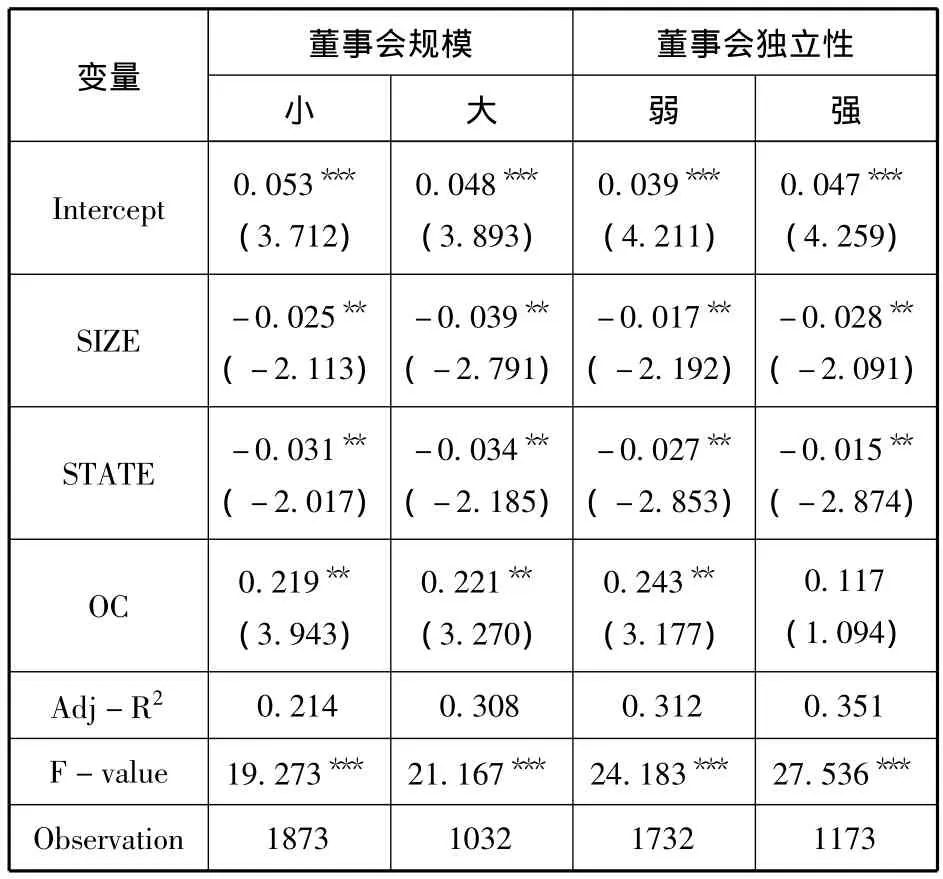

对于董事会结构特征的分析,本研究采用分组分析的方式,将研究样本根据变量中位数的值分为两组,分别考察在董事会规模不同和独立性不同情况下,管理者过度自信对企业投融资风险的影响。董事会规模企业投融资风险-投资结构的影响回归分析结果如表3所示。实证结果表明:不同董事会规模下,管理者过度自信与投资结构的影响并无显著差异,回归显著性均为P<0.05,回归系数分别为0.219和0.221。这与国内董事会职权设置不够完善密切相关,董事长和经理人两权分设还有待进一步加强。对于董事会独立性而言,高独立性下,管理者过度自信对投资结构的影响明显下降,不仅体现在回归系数上(0.243与0.117),更体现在回归显著性上(P<0.05与P>0.1)。这表明独立董事确实对企业经营特别是重大投资决策作用明显这也与本文前期个案研究的结果相符,以往研究亦得到类似结论(雷辉,吴婵,2010)。此外,董事会独立性强的情况下,国有企业性质对投资结构的影响作用变小,这也为中国国有企业改革中推进外部董事和独立董事建设提供了一定程度的经验证据。综上,假设H2a得到部分证实,董事会规模影响不显著,而董事会独立性影响显著。

表3 董事会结构对投资结构(长期投资比)的影响

同理,董事会结构对企业投融资风险-负债结构维度的实证分析如表4所示。结果表明:对于董事会规模,规模大则管理者过度自信对企业短期负债的影响显著变小,两者的回归系数分别为0.219和0.162,显著性分别为 P<0.05和 P<0.1。这说明董事会规模对于企业财务融资影响较大。财务融资与投资决策不同,财务更加可以预期,一旦短期负债提升,企业投融资风险必然极大提升;而投资决策较难预期受到的内外部影响因素更大,因而董事会成员个数的增加并不能显著改变投资决策,但对负债结构影响明显。对于董事会独立性,独立性强管理者过度自信对短期负债的影响显著变小,回归系数分别为0.254和0.172,显著性由P<0.05变为不显著。这表明董事会独立性能够显著减小企业过高短期负债影响,原因在于拥有财务专业知识的独立董事是各国上市公司独立董事的重要构成,他们利用自身专业知识对企业负债结构给出专业建议,这些建议由于可信度高往往受到董事会相关成员的重视,进而影响融资决策。综上,假设H2b得证。

表4 董事会结构对负债结构(短期负债比)的影响

五、研究结论与管理启示

(一)研究结论

我们从管理者非理性行为入手,分析其对企业投融资风险的影响。以往对投融资风险的研究聚焦于负债风险,本研究同时考虑负债风险和投资风险,这是企业经营最为关键的两个方面。此外,进一步检验了董事会治理结构对上述影响的调节相应。具体而言,本文从管理者可能存在过度自信条件假设下,分析管理者的过度自信、董事会结构可能对企业的投融资风险的影响,并且将投融资风险具体到企业经营的两个重要方面即投资决策和融资决策,考察其对企业投资结构和债务结构的影响。以相对更能体现管理者经营预期的管理者过度自信测度方法,选取相关数据库中2008-2012年上市公司最新数据作为研究样本。

在控制公司规模和性质等情境变量后,实证分析得到如下结论:(1)管理者过度自信是企业投融资风险的重要影响因素。统计检验发现管理者过度自信对企业投融资风险的两个维度均存在显著正向影响,这深化了企业投融资风险研究的行为基础。关注主体行为因素而非客观环境因素应当成为未来研究的一个重要趋势;(2)管理者过度自信对企业投融资风险投资结构的影响,受到董事会独立性的负向调节。对投资结构风险的分组检验中,董事会独立性而非董事会规模起到负向调节,这表明董事会治理应当从总体“量”的规范上转向“质”的提升;(3)管理者过度自信对企业投融资风险负债结构的影响,受到董事会规模和独立性的负向调节。管理者经营负债风险是能够通过董事会结构较好控制的风险,特别是应加强独立董事特别是具有财务背景独立董事的作用发挥;(4)企业的不同性质对上述影响存在差异。在上述效应检验中,国有企业与非国有企业对负债结构风险影响差异显著,这与国有企业融资政策优势有关。此外,国有企业董事会独立性对投资结构的影响比非国有企业强,这与下一轮国有企业改革紧密相关[13]。

(二)管理启示

1.关注企业投融资风险的行为因素

传统企业投融资风险研究沿着两条路径,一是对内外部环境影响因素的考察,属于客体视角的研究;另一条则是在理性行为假设下对机会主义行为的考察,属于主体视角的研究。本研究探索性提出对主体非理性行为与董事会治理环境因素的融合,是对主客体两条路径融合的探索。对于企业管理而言,应注重“人”与“物”的协同和制衡,其中人的行为是更为重要的方面,要特别注意防范微观个体行为因素诱发的企业投融资风险。

2.进一步加强董事会治理机制

公司治理是理论研究和实践发展都重点关注的问题,但董事会治理还需要进一步加强。与国外先进治理经验相比,前一阶段的工作是“形式”,下一阶段的工作则是“灵魂”。中国上市公司的董事会建设上已经完成了“形似”工作,但董事会独立性还有待进一步提升。这方面,大型企业已经在进行有益探索,邀请掌握专业技术的院士、外籍专家和市场人才进入董事会,对于企业长远发展意义重大,类似经验应当写入相关政策条例予以推广。

3.国有企业的治理改革

本研究中引入了企业性质变量,研究结果表明国有企业改革需注重董事会建设,特别是外部董事引入,董事会独立性提升能够减弱国有企业和非国有企业投融资风险的差异。国有企业改革是经济体制改革的关键领域,国企改革的方向是建立市场化的独立经营主体,使其具备自生能力,新一轮国企改革应以产权多元化为优先,真正改变一股独大局面,进而改变董事会构成,董事会独立性的提升方能促进效率的提升。

未来研究中还要在两个方面继续深入,一是管理者过度自信的度量方法,管理者过度自信作为非理性行为研究的重要方面,其度量方法还未形成公论[14];二是继续深化情境,探索更能体现中国情境的特征变量,如行业、区域和制度因素,这将丰富和拓展中国特有的经济和管理研究。

[1]BAKER M P RUBACK R S,WURGLER J.Behavioral corporate finance:A survey[EB/OL].(2008-08-12)[2009-04-15].Http://ssrn.corn/abstract=602902.

[2]KAHNEMAND,TVERSKYA.Prospect theory:An analysis of decision under risk[J].Econometrica:Journal of the Econometric Society,1979,47(2):263-291.

[3]COOPERA, WOO WILLIAMC, CAROLYNY.Entrepreneurs'perceived chances for success[J].Journal of Business Venturing,1988,3(2):97-108.

[4]MOORED,KIMT.Myopic social prediction and the solo comparison effect[J].Journalofpersonality and social psychology,2003,85(6):1121-1135.

[5]SHEFRINH.Behavioral corporate finance[J].Journal of Applied Corporate Finance,2001,14(3):113-126.

[6]LANDIER A,THESMAR D.Financial contracting with optimistic entrepreneurs[J].Review of Financial Studies,2009,22(1):117-129.

[7]郝 颖,刘 星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):142-148.

[8]MALMENDIERU,TATE G.Who makes acquisitions?CEO over confidence and the market's reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[9]BEN-DAVID l,GRAHAM J R,HARVEY C R.Managerial Overconfidence and Corporate Policies[EB/OL].(2007-11-26)[2009-05-13].Http://ssrn.com/abstract=890300.

[10]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(4):104-113.

[11]OLIVE,B.R.The impact of management confidence on capital structure[J].Working paper series in Finance,2005.

[12]王山慧,王宗军,田 原.管理者过度自信与企业技术创新投入关系研究[J].科研管理,2013(5):1-9.

[13]林 岗,张 晨.关于进一步推进国有经济改革发展的一些意见[J].经济理论与经济管理,2013(2):5-15.

[14]ANWER S AHMED,SCOTT Duellman.Managerial overconfidence and accounting conservatism[J].Journal of Accounting Research,2013,51(1):1-30.