房地产价格波动与货币政策调控——基于DSGE模型数值模拟分析

2014-05-22马亚明刘翠

马亚明 刘翠

(1.中国滨海金融协同创新中心,天津300222;2.天津财经大学 珠江学院,天津301811)

一、研究问题提出

1998年住房制度货币化改革以来,我国的房地产市场获得快速的发展,房地产行业逐渐成为国民经济的支柱产业。但是随着国民经济的持续健康发展,过度繁荣的房地产市场的弊端开始显现,居高不下的房价成为经济运行中的一大隐患。货币政策作为调控经济、稳定价格的重要手段,在物价稳定和产出稳定方面发挥极其重要的作用。那么,是否应该关注资产价格的稳定、特别是房地产价格的稳定?国内外学者针对“货币政策是否应对房地产价格波动作出反应”问题曾展开激烈的讨论,主要有下面两种对立的观点。

一种观点是主张“有为论”,即货币政策应关注房地产价格波动。Cecchetti等(2000)[1]明确提出,货币政策应直接干预资产价格波动,认为货币政策的最终目标是保持货币币值稳定(即经济稳定)以及整个金融体系的稳定;资产价格波动又与金融稳定有着密切的联系,资产价格波动往往会对实体经济造成巨大危害,货币政策应对资产价格波动进行直接干预。Goodhart等(2002)[2]利用IS—Philips曲线,以英国为例推导出最优利率反应函数,得出货币政策应对资产价格波动作出反应的结论。Leamer(2007)通过对美国的房地产市场进行研究发现,美联储实施的刺激性货币政策会有助于房地产市场的繁荣。唐齐鸣、熊洁敏(2009)[3]通过比较考虑资产价格和不考虑资产价格的货币政策反应函数,认为房地产价格和股票价格对产出缺口具有显著的影响,中央银行在制定货币政策时应考虑资产价格对实体经济的影响。陈肯界、王学武(2010)[4]建 立 SVAR 模 型 分析 房 地 产 价 格 波动在给定的货币政策规则下对产出缺口和价格稳定的冲击,得出的结论是房地产价格波动冲击对价格稳定的冲击较大,对产出冲击较小,货币政策应考虑房地产价格波动制定最优货币政策准则。朱孟楠、刘林(2011)[5]构建我国中央银行的最优货币政策反应函数后,认为,应首先重点关注资产价格,其次注重通货膨胀、汇率和货币供给的增速,最后才是产出缺口。楚尔鸣、许先普(2012)[6]不仅考虑了价格交错定价机制,还考虑了工资刚性,认为在维持宏观经济的稳定的过程中进行的货币政策操作应该考虑资产价格的波动。黄昌利、尚友芳(2013)[7]将房地产价格和股票价格引入到前瞻型的泰勒规则中,认为中央银行目前的利率反应机制主要是针对产出缺口,应加强对通货膨胀的关注,并更多关注资产价格。王胜、田涛(2013)[8]构建包含财政赤字和汇率以及资产价格波动的IS-Philips曲线,引入损失函数推导出最优利率反应函数,认为我国货币政策规则应首先考虑资产价格波动,其次才是产出和通胀的波动。

另一种观点是坚持“无为论”,即货币政策不应关注房地产价格波动。Bernanke和gertler(1999)[9]认为,只有当资产价格波动影响到中央银行对通货膨胀的预期时,货币政策才应对资产价格波动作出反应。Mishkin(2001)认为,尽管在货币政策在传导过程中对资产价格发挥着重要的作用,但考虑到中央银行对股票等资产价格的预测可能会出现失误,因此极易导致盯住资产价格的货币政策出现失误,导致经济恶化。Savioz和Bengui(2006)[10]认为,货币政策的滞后性使得当不动产市场出现泡沫时,提高利率往往不会成功,甚至会在泡沫破灭后反而加速经济的衰退。王擎、韩鑫韬(2009)认为,在保证货币政策最终目标实现的前提下,中央银行的货币政策对房地产价格波动的调控能保证经济增长,但是不利于经济增长的稳定性,说明货币政策没有必要直接干预房地产价格波动。

上述文献对房地产价格波动与货币政策关系做出了有益的探索,但主要停留在计量的实证分析层面上,即使有理论模型的分析,也以比较静态分析为主。因此,本文尝试建立动态随机一般均衡(DSGE)模型,探讨宏观经济冲击对房地产价格和其他变量的动态影响机制,定量分析房地产价格与货币政策间的关系以及房地产价格波动对宏观经济的影响。

二、理论模型构建

本文的模型中包括家庭、房地产要素供应商、房地产开发商、金融机构(银行)、中央银行、政府部门六个主体。其中,家庭通过付出劳动获得工资报酬,来满足消费和住房需求;在满足住房需求的过程中,由于房价居高不下,导致多数家庭在购房过程中都需要借助银行信贷来满足房地产消费需要。房地产开发商雇佣家庭的劳动者进行劳动,并投入资本和土地,开发新的房地产项目,满足家庭的住房需求,并同时获得利润;在房地产投资与开发过程中,由于资金短缺,同样也需要借助银行信贷等外部融资来完成房地产开发投资项目。房地产要素供应商则通过将中间产品生产成房地产开发商需要的生产要素产品,并将自己生产的要素产品销售给房地产开发商实现盈利。金融机构(银行)向家庭和房地产开发企业提供银行信贷来获得利润,同时也会通过施加信贷约束条件来维持金融系统整体稳定。中央银行与政府部门则通过利用利率、税率等货币政策与财政政策手段来实现对房地产市场的调控。本文设定的外部冲击包括三种,分别是房地产偏好冲击、政府支出冲击、利率冲击。通过将不包含房地产价格波动的DSGE模型与包含房地产价格波动的DSGE模型进行福利损失比较,分析我国的货币政策是否应该关注房地产价格波动。

(一)家庭

家庭存在跨期消费,其目标是其一生的效用最大化。一方面,家庭成员通过在企业工作,提供劳动来获得工资报酬;另一方面,家庭成员可以通过享受消费、改善住房条件、获得闲暇时间以及持有实际货币余额等形式获得当期的效用。

其效用最大化条件及约束条件如下

式(1)表示的是家庭的一生效用函数的现值,E0表示理性预期算子,U表示当期效用值,β为家庭的跨期贴现率,0<β<1。

家庭的预算约束等式左边表示的是家庭现金的净流出,右边表示的是家庭现金的净流入。具体如下式

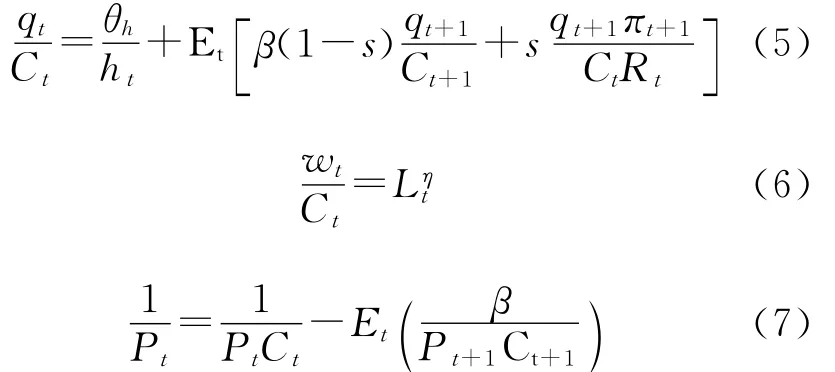

式(3)为家庭预算约束方程,qt为t时期房地产价格;Rt为t时期的名义利率;bt为t时期家庭的贷款;wt为t时期的工资水平;πt为t时期的通货膨胀水平。

家庭购房信贷bt约束于sEt(qt+1)πt+1ht/Rt),即

式(4)为家庭购房信贷约束方程,信贷资金s为家庭信贷约束比例。

因此,对于家庭部门来说,其一阶条件为

(二)房地产要素供应商

房地产市场中的供给方被划分为要素供应商和开发商,即中间厂商和最终厂商。在以往文献中,均认为要素供应市场(中间产品市场)是垄断竞争的,最终产品市场是完全竞争的。但这样的设定并未充分考虑到房地产市场的特殊性。

具体而言,对房地产生产要素的生产供给方(要素供应商)来说,生产的各种要素,如水泥、钢材等,其要素市场竞争程度十分充分,各要素生产商无法按照厂商自己的意愿定价,只能被动接受市场定价。相反,房地产开发市场则有资金密集型的特点,对开发商的房屋开发过程有着十分严格的准入及监管要求,属于高门槛、高准入领域,是典型的垄断竞争行业。因此,考虑到房地产市场自身的特殊性,本文将房地产要素供应商市场设定为完全竞争市场,将房地产开发市场设定为垄断竞争市场。

假设房地产要素供应商通过购买连续的i种中间要素产品Yt(i),生产房地产开发商在进行房地产开发过程中所需最终产品要素产品Yt。其生产函数为

式(8)为中间要素生产函数,ε为各种中间生产要素产品之间的替代弹性。

同时,还假设房地产要素供应商购买的i种中间要素产品Yt(i),其价格为Pt(i)。生产出的各种最终生产要素产品Yt的销售价格为Pt。

对于房地产要素供应商来说,其利润最大化条件为

其一阶条件为

整理后得到

式(11)为第i种中间要素产品的需求函数。

由于房地产要素供应商市场是完全竞争的,其获得的利润为0,因此将上式带入后得

化简后得

(三)房地产开发商

房地产开发商来说,需要利用资本、土地、劳动来进行房地产开发建设,假设房地产开发商采用企业规模报酬不变的C-D生产函数

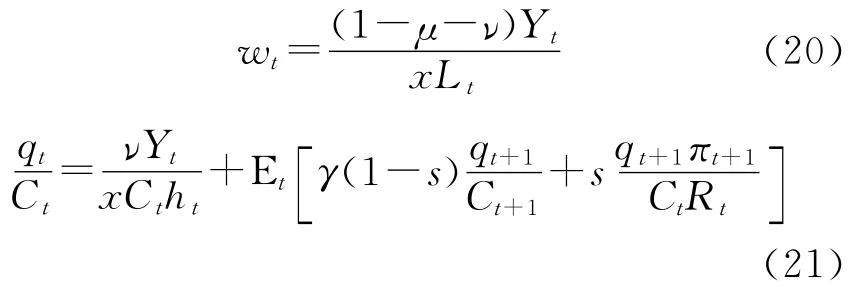

在式(14)中At为房地产开发商的生产技术;Kt为房地产开发商的资本存量;ht为住房面积;Lt为房地产开发商生产过程中所需的劳动力要素;μ 、ν、1-μ-ν分别为资本、住房、劳动的投入比例。

在开发过程中,开发商同样需要借助银行信贷等外部融资方式弥补自有资金的缺口,本文假设房地产开发商只能利用银行信贷这一种融资方式,并且只能进行部分融资,其信贷约束资金总量为bt,s为房地产开发商信贷约束比例,即存在

对于房地产开发商来说,其目标即为利润最大化,即

式(16)为房地产开发企业利润最大化函数,γ为贴现因子,0<γ<1。

房地产开发企业整体现金流的约束条件如下

在式(17)中,X 为加成率,资本存量(Kt)与投资(It)之间存在如下关系

(18)式为资本存量的积累情况,δ为资本折旧率。

因此,对于房地产开发商来说,其一阶条件为

根据Calvo(1983)的定价机制,考虑到房地产开发市场是垄断竞争市场,认为房地产价格存在粘性。在每一期中均有比例为θ的房地产开发商会保持价格不变,而有比例为1-θ的房地产开发商会重新定价。所有重新设定价格的房地产开发商都会选择相同的新价格,即P*t。

因此,t期的价格可以表示为

在零通胀假定下,对上面式子进行对数线性化

进而得到前瞻型的菲利普斯曲线

其中,式(24)中mct为偏离稳态值的百分比的实际边际成本。

(四)金融机构(银行)

家庭和房地产开发商均需要借助银行信贷来实现融资需求,进而满足购房、房地产开发的要求。对于银行来说,对家庭和房地产开发商信贷支持的程度应小于其理论上可以达到的最大程度。而利率、信贷、房价或住房条件的变化,均会对银行信贷支持产生一定影响,冲击宏观经济的稳定。

(五)中央银行(货币政策)

具体到我国,中国人民银行设定的我国货币政策目标是保持币值稳定,并以此促进经济增长。在货币政策的执行过程中不仅要考虑通货膨胀问题,考虑如何实现经济增长,还需考虑货币政策的连续性和持久性。在考虑我国的实际情况之后,采用利率规则作为我国中央银行执行的货币政策工具,即

由于本文研究货币政策是否应该关注房地产价格波动,故不关注房地产价格波动的货币政策工具采用式(26),关注房地产价格波动的货币政策工具采用式(27),在利率规则基础上进行拓展,将房地产价格波动也加入到货币政策中去,以体现货币政策对房地产价格波动的反应,即

其中,式(26)为不关注房地产价格波动的货币政策工具,式(27)为关注房地产价格波动的货币政策工具。

(六)政府部门(财政政策)

2013年3月,国务院出台了五项加强房地产市场调控的政策措施,对于出售二手房征收20%的个人所得税,简称“国五条”。同时,严格假设政府支出全部来自于税收收入,而税收收入中只考虑个人所得税和消费税。因此,本文在研究政府部门的财政政策(税收政策)对房地产市场的影响时,应充分考虑实施对房地产市场征税这种财政政策手段对房地产市场的影响。政府支出与相关税率的关系为

其中,G为政府支出,τw表示工资薪金报酬所需征收的个人所得税税率,τc表示消费税税率,τh表示对房地产交易征收的个人所得税的税率。

(七)市场均衡条件

均衡状态下,市场出清,即总产出等于消费、投资和政策支出之和

(八)各种外生冲击过程

本文假设存在住房偏好冲击、利率冲击、政府支出冲击。

住房偏好冲击

利率冲击

政府支出冲击

其中,φh、φr、φg为冲击的持续系数,随机扰动项εh、εr、εg服从正态分布,均值为0,标准差分布为σh、σr、σg。

三、模型参数校准与估计

(一)模型的参数校准

Lawrance(1991)针对低收入家庭的主观贴现因子进行估计,认为β应在0.9到0.98之间。考虑到我国家庭、部门的实际情况,因此本文设定家庭的贴现因子β为0.9。Iacoviello(2005)测度企业的内部收益率是实际均衡利率的2倍,将γ设为0.95。Iacoviello(2005)将劳动供给弹性设定为1.1。本文将其拆分为1+η,故设定η为0.1。由于我国传统的观念根深蒂固,住房状况成为影响家庭生活质量的关键因素,因此,本文设定住房偏好的相对值θh=1.5。考虑到银行住房贷款首套房最低首付为两到三成,故将贷款的信贷约束条件d设为0.7。李巍(2011)将μ设定为0.3,考虑到本文研究对象为房地产市场,故将劳动和资本的投入比例均设为0.3,即μ=0.3,ν=0.3。X 表示批发零售差价,是零售价格高于批发价格的差额,一般占商品价格的1/3左右,故本文设定X=0.75。参照 Wang and Yao(2003)、吴利学(2009)的研究,将资本折旧率表示为σ=0.05。运用Calvo(1983)的方法,假设价格粘性参数θ=0.75。根据Ida(2011)和梁斌(2011)的估计,设定ρr=0.75,φπ=1.5,φy=0.6,φq=0.35。关于税率参数的选择,骆永民(2012)根据相关年鉴数据,将τc设定为0.16,τw设定为0.25,根据最近“国五条”政策,将τh设定为0.2。根据Zhang(2009)的统计数据,将ε设定为4.16。

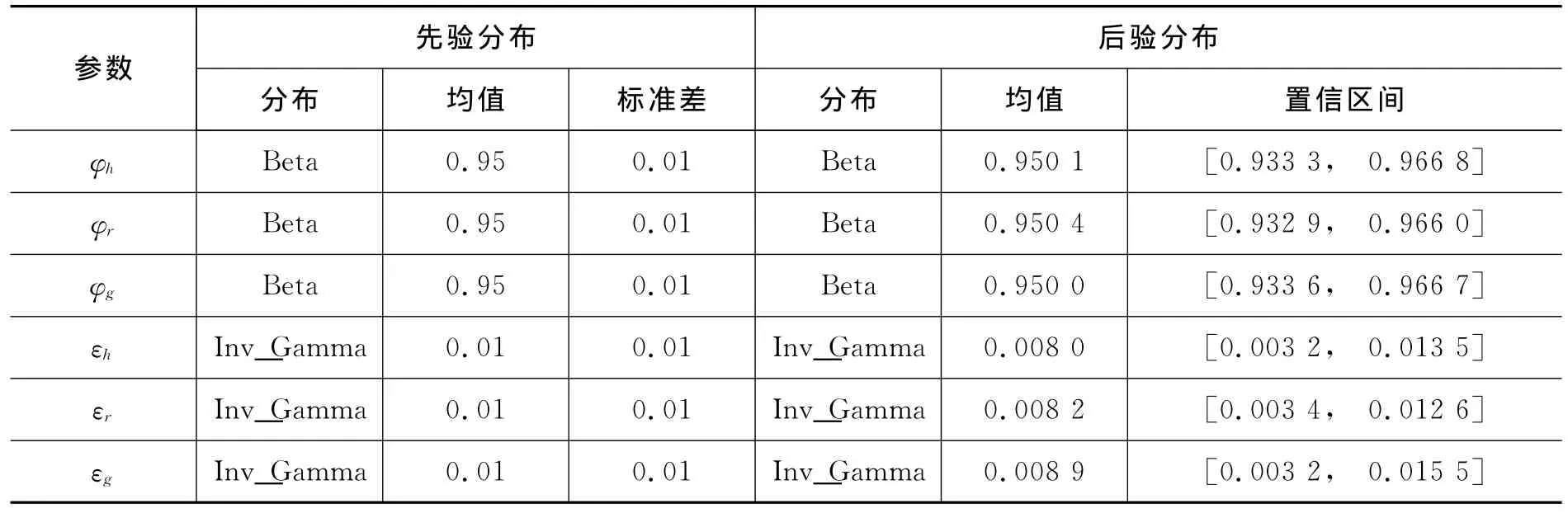

(二)模型的参数估计——贝叶斯估计

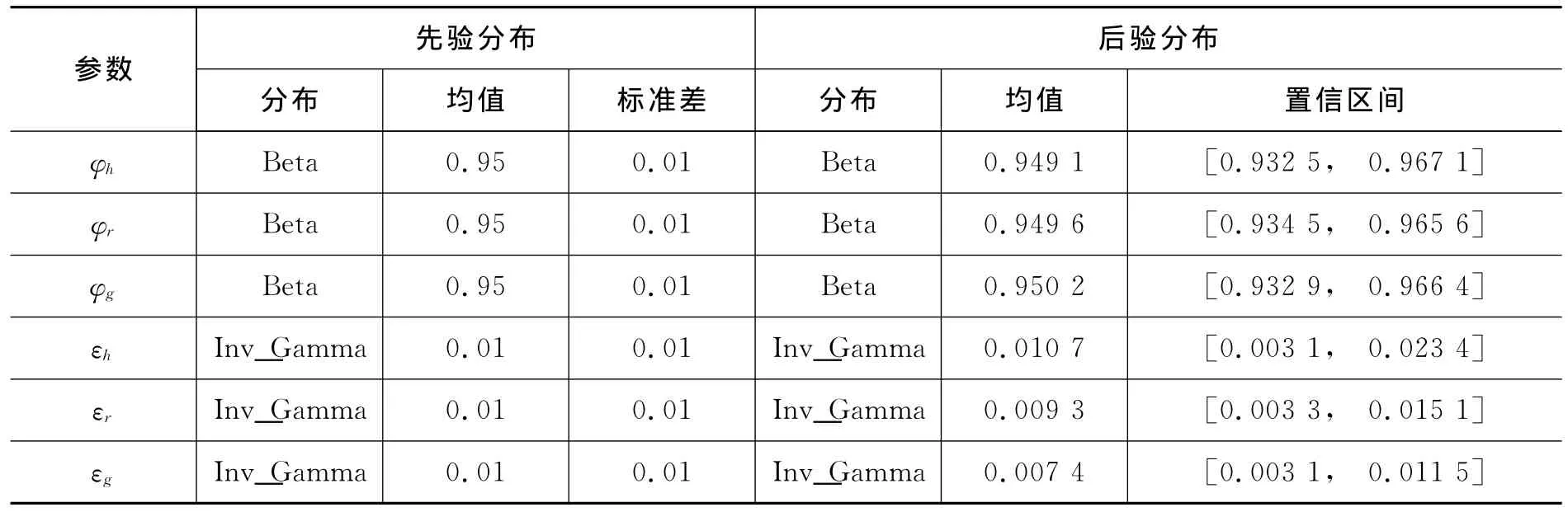

估计冲击的参数,均采用贝叶斯估计的方法。表2和表3显示了不关注房地产价格波动的DSGE模型和关注房地产价格波动的DSGE模型两个模型参数的先验分布的均值和标准差及后验分布的均值和置信区间。所有冲击的自回归系数的后验分布均仍服从Beta分布;所有冲击的标准差的后验分布均仍服从逆Gamma分布。

表1 部分参数的校准值

表2 贝叶斯估计参数的先验分布与后验分布(不关注房地产价格波动)

表3 贝叶斯估计参数的先验分布与后验分布(关注房地产价格波动)

四、模型结果分析

根据模型参数校准与贝叶斯估计的结果,利用Matlab软件对不包含房地产价格波动(下文简称模型1)与包含房地产价格波动(下文简称模型2)的两个模型进行模拟,并分析两个模型的模拟结果对现实经济的解释程度,继而计算福利损失分析货币政策是否应对房地产价格波动作出反应,最后对福利损失较小的模型(模型2)的脉冲响应函数进行详细分析。

(一)模拟经济与现实经济的解释程度分析

表4中给出了样本期间内的实际数据的波动程度,其中投资的波动程度最大、其次为房地产价格,而后依次为产出、消费、通货膨胀。从模型1和模型2的模拟经济结果来看,投资、房地产价格、产出、消费和通货膨胀的波动程度排序与实际经济数据基本一致,说明本文构建的两个模型均可以较好地解释实际经济情况。

通过对模拟结果进行比较可以发现,模型1中产出、投资、通货膨胀、房地产价格的标准差均大于模型2的相应变量标准差。说明当货币政策对房地产价格波动作出反应时,各变量的标准差均显著下降,关注房地产价格波动的货币政策可以有效降低通货膨胀和产出的波动性,为货币政策的福利分析提供理论依据。

以关注房地产价格波动的模型(模型2)为例,从模拟产出的波动与实际产出的波动比较看,产出的K-P方差利率为75.13%,表明模拟经济基本上解释了产出波动的75.13%。从模拟消费的波动与实际产出的波动比较来看,消费的K-P方差比率为126.57%,高出实际消费波动26.57%,模型2扩张了实际经济的波动,消费与产出的相关系数在0.98,表明消费呈现出极强的顺周期特征。从模拟投资的波动与实际投资的波动比较看,投资的K-P方差比率为54.63%,模拟预测的投资的波动小于实际投资的波动,解释了54.63%的投资波动,投资与产出的相关系数为0.99,表明投资也呈现出极强的顺周期特征。从通货膨胀波动比较看,模拟预测通货膨胀波动的K-P方差比率为121.49%,高出实际通货膨胀波动21.49%,表明模型2也扩张了实际通货膨胀的波动;通货膨胀与产出的相关系数为0.56,说明通货膨胀呈现顺周期的特点。从房地产价格波动看,模拟预测房地产价格波动的K-P方差比率为40.74%,模拟房地产价格的波动小于实际房地产价格的波动,解释了40.74%的房地产价格波动;房地产价格与产出间的相关系数为0.81,说明房地产价格也存在顺周期的特点。

模型2中消费、投资、通货膨胀和房地产价格均具有顺周期特征,并且与产出的相关性较高,说明投资、消费、通货膨胀、房地产价格与产出保持高度一致,符合实际经济的特点。同时房地产价格与产出的相关程度高,进一步说明存在明显的金融加速器效应。

表4 货币政策是否考虑房地产价格波动时模拟经济与实际经济的比较分析

(二)脉冲响应分析

为了比较货币政策是否应考虑房地产价格波动,表5中只列出了模型1和模型2两个模型的产出、通货膨胀、消费、房地产价格、投资等主要变量受到利率冲击后的反应情况。

在利率冲击下,模型2中产出受到利率冲击后上升了0.005个单位,经过75期左右后慢慢回到均衡状态;相比之下,模型1中产出在受到利率冲击后上升了0.018个单位,经过80期左右慢慢回到均衡状态,冲击持续时间相对较长。通过比较可以发现,模型2中的利率冲击造成我国产出波动的幅度更小,即关注房地产价格波动的货币政策对产出的影响更有效。

在利率冲击后,模型2中通货膨胀因受到利率冲击而增加了0.01个单位,大约25期就回归均衡状态;而模型1中通货膨胀在受到利率冲击后尽管也增加了0.01个单位,但却经过了大约50期才回到均衡状态。相比之下,模型2中利率冲击对通货膨胀的影响更短暂,不会造成永久性的通货膨胀,即关注房地产价格波动的货币政策对通货膨胀的影响更有效。

在利率冲击下,模型2中房地产价格因受到利率冲击下降了0.015个单位,需要经过大约75期才能回到均衡状态,表明利率冲击对房地产价格波动的持续时间较长,能起到长时间抑制房地产价格过快增长的作用;对比之下,模型1中房地产价格下降0.05个单位,但持续时间相对较短,只能在短期内维持房地产价格稳定的作用。因此,通过二者比较后可以发现,模型2中利率冲击对房地产价格的影响更稳定,即关注房地产价格波动的货币政策对房地产价格的稳定更有效。

在利率冲击下,模型2中受到利率冲击的抑制后,消费下降了0.000 3个单位,大约经过75期回到均衡状态;而模型1中消费受到利率冲击的更大抑制,下降了0.001个单位。相比之下,模型2中消费受到的抑制相对较小,关注房地产价格波动的货币政策对消费的提振更有帮助。

在利率冲击下,模型2受到利率冲击后,投资上升了0.02个单位,经过大约75期才会慢慢回到均衡状态;而模型1中投资则上升了0.08个单位,同时也经过大约75期才回到均衡状态。比较可知,利率冲击对模型2的投资产生的波动更小,关注房地产价格波动的货币政策对抑制投资的波动更有效。

表5 利率冲击后两种货币政策下主要变量的脉冲响应情况

(三)货币政策的福利分析

由于我国的货币政策目标表述为“保持物价稳定,并以此促进经济增长”,因此,本文假设货币政策的目标就是通货膨胀和产出缺口波动的损失最小化。故在分析货币政策是否应考虑房地产价格波动时,本文选用传统的福利损失函数来衡量社会福利损失程度。并以之判断对房地产价格波动是否作出反应,货币政策规则是否会对福利损失产生显著差异。其具体福利损失函数公式为

其中,L代表社会福利损失,Var(π)和Var(Y)分别为通货膨胀和产出的方差,参数表示为保持通货膨胀相对稳定的权重系数,本文假定为0.5,Var(Q)为房地产价格的方差,根据模型模拟结果,可以计算货币政策是否考虑房地产价格波动的社会福利损失。

根据表6中的结果可以看出,考虑房地产价格波动的货币政策福利损失明显小于不考虑房地产价格波动的货币政策福利损失,即减少了社会福利损失。说明当货币政策对房地产价格波动作出反应时,模拟经济的社会福利损失显著降低,因此,从宏观经济的稳定性出发,货币政策应对房地产价格波动作出反应。

表6 货币政策是否考虑房地产价格波动的社会福利损失比较

五、结论

本文基于新凯恩斯主义分析框架下,构造了两个包含多个经济主体的动态随机一般均衡(DSGE)模型。通过计算二者的福利损失,并就货币政策是否应对房地产价格波动作出反应进行比较分析,从而得出如下主要结论:(1)房地产价格波动对宏观经济产生重大的影响。消费、投资、通货膨胀和房地产价格均具有顺周期特征,并且与产出的相关性较高,说明投资、消费、通货膨胀、房地产价格与产出保持高度一致,符合实际经济的特点,且进一步说明存在明显的金融加速器效应。利率的冲击对产出影响的恢复速度要慢于对房地产市场的恢复速度,说明利率手段对实体经济的影响要大于对房地产市场的影响,故当利用利率等货币政策调控房地产市场时,还要注意利率政策对实体经济产生的连带影响,防止扩散到实体经济中产生过大影响。(2)货币政策应关注房地产价格波动。一是关注房地产价格波动的模拟经济可以较好地预测实际经济;二是关注房地产价格波动的模型中各变量的脉冲响应值,均显著低于不关注房地产价格波动的模型中各变量的脉冲响应值;三是货币政策对房地产价格波动作出反应能有效降低产出和通货膨胀的波动,减少社会福利损失,中央银行在实施货币政策过程中,应充分关注房地产价格波动。

[1]Cecchetti,Stephen,Sushil Wadhwani.Asset Prices and Central Bank Policy[J].Geneva Report on the World Economy 2.CEPR,2000.

[2]Charles Googhart,Boris Hofmann.Asset Prices and the Conduct of Monetary Policy [C]∥Proc of the Royal Economic Society Annual Conference.Londan:RES,2002.

[3]唐齐鸣,熊洁敏.中国资产价格与货币政策反应函数模拟[J].数量经济技术经济研究,2009(11):104-115.

[4]陈肯界,王学武.中国房地产价格波动与货币政策:一个实证研究[J].上海金融学院学报,2010(3):40-46.

[5]朱孟楠,刘林.资产价格、汇率与最优货币政策[J].厦门大学学报,2011(2):25-33.

[6]楚尔鸣、许先普.基于DSGE模型的中国资产价格波动与货币政策分析[J].中国地质大学学报,2012(9):114-122.

[7]黄昌利,尚友芳.资产价格波动对中国货币政策的影响—基于前瞻型泰勒规则的实证研究[J].宏观经济研究,2013(1):3-10.

[8]王胜,田涛.汇率波动、财政赤字与最优货币政策规则[J].上海金融,2013,(5):42-46.

[9]Bernanke B,Gertler M.Monetary Policy and Asset Price Volatility[J].Economic Review,1999(4):17-51.

[10]Savioz and Bengui.Asset Prices Bubbles and Mone-tary Policy [C]∥Proc of the BIS Annual Econo - mists’meeting.Basel:BIS,2006.