基于货币经济宏观模型的有效需求与经济波动分析

2014-05-22李梦花聂思玥

李梦花 聂思玥

(南开大学 经济学院,天津300071)

目前的主流经济学在经济政策及经济预测上的表现不能让人满意。经济学界存在着奇异的“数字组合”,几乎可以在绝大多数文献上看到这种现象——经济学家们用同样的统计数据却得出了截然相反的结论,这样的论证结果对政策制定失去了参考价值。在经济预测上的表现更是让人无奈,正当经济学家们对东南亚的发展奇迹和20世纪90年代美国“新经济”大加赞誉时,1997年东南亚金融危机在泰国爆发,亚洲“四小虎”神话瞬间终结;2000年美国经济陷入“衰退”,2007年美国“次贷危机”,2008年“次贷”演化成声势浩大的“金融危机”,这让经济学家们无比尴尬。上述这些现象让我们有理由对目前的主流经济学产生怀疑。

本文认为新古典经济理论中,以纯粹技术分析为基础的宏观模型难以解释现实的经济运行。有鉴于此,本研究提出基于有效需求视角的货币经济宏观模型,从企业的成本收益计算出发,分析作为市场供给方(企业)的成本结构随投资流量的变化情况,以及随之出现的有效需求问题,并解释由此形成的内生宏观经济波动,最后以我国1991-2011年宏观数据用货币经济的宏观模型对我国的有效需求不足和经济波动现象进行实证分析。

一、研究综述

宏观经济波动是总体经济活动沿着经济运行的总体趋势而出现的有规律的扩张和收缩,经济波动的激烈形式是经济危机和大萧条。凯恩斯(Keynes(1936))强调,经济危机和经济萧条的主要原因就是有效需求不足。而有效需求不足的主要原因则是边际消费倾向递减,资本边际效率递减和流动偏好增强。王璐和柳欣 (2008)对凯恩斯宏观经济和波动理论进行了详尽评述,认为现代宏观经济学把凯恩斯理论嫁接到新古典经济学(以下或称新古典经济理论)的价值和分配理论上,导致了理论套用的逻辑错误和凯恩斯主义宏观经济政策的失效。宏观经济波动研究领域的主流观点之一是真实经济周期理论(RBC),RBC认为宏观经济波动是具备瓦尔拉斯特征的经济对各种外生冲击(主要是技术冲击)的响应。RBC理论的代表文献主要有Prescott(1986)、Christiano和Eichenbaum(1992),即所谓的真实周期模型。这类模型认为货币是中性的,但这种判断存在两个重大缺陷:首先,模型从新古典总量生产函数出发,这就不能避免资本争论悖论问题;其次,外生的技术冲击难以观测和描述。龚刚 (2004)系统地介绍了RBC理论体系以及求解和检验模型时所使用的一些技术。另一种观点则考虑货币因素对经济的扰动所造成的波动,在这种波动过程中经济并不能保证帕雷托最优。威尔斯(1995)认为,货币因素引致经济波动的关键在于其价值储藏功能和偿付债务的功能,即它与预期联系从而影响消费——储蓄——投资决策进而影响需求水平。造成经济波动的正是这种与预期相关的货币因素。在一个稳定的环境中,经济变量处于稳定的增长中,但货币变动导致预期投资收益和流动性资产发生变化,进而对投资和消费产生影响。

在实证研究方面,Rawski(2002)对中国政府的投资行为进行研究,认为政府对大规模投资偏好是影响经济周期波动的原因。樊纲 (2003)对中国物价水平进行了分析 ,认为“信贷萎缩”、需求增长率下降引发了1996-1999年的通货紧缩;而2001年以来出现的物价下降、投资增长率提高的现象,需要用生产率提高、成本下降的因素来加以解释,属于“有效降价”;两者属于不同的经济波动概念。Baxter和Kouparitsas(2005)认为,贸易是国家发达程度属性,地理变量是影响开放国家经济周期的确定性因素。李春吉和孟晓宏 (2006)运用新凯恩斯主义垄断竞争模型来研究中国经济波动问题,认为技术冲击对产出波动的影响不如RBC类模型那样大,而持久的正向消费偏好冲击对稳定经济增长非常重要。张楷弛和柳欣 (2007)论证了在需求起决定作用的市场经济中,宏观变量存在不同的稳定增长状态,认为融资约束、利息率的变化、财政政策和资产价格变化分别在不同状态下对宏观变量产生影响。许伟和陈斌开 (2009)用动态随机一般均衡模型对1993-2005年的季度数据分析,讨论了银行信贷和中国经济波动的关系,认为技术冲击解释了大部分产出、投资以及长期消费的波动;货币冲击解释力较弱。马元和柳欣(2010)对Goodwin周期模型进行了重构,构建一个由工资份额与资本存量组成的二维古典经济周期波动模型,并指出经济脱离均衡点后,将在围绕均衡点做周期性波动。Schmitt-Grohé和Uribe(2011)指出全要素生产率(TFP)和投资间的相对价格是影响经济周期波动的原因。Yan和Shi(2011)通过非线性动力学方法研究了中国经济周期,认为边际消费在很大程度上能正面影响中国经济的发展,更高的边际消费意味着更稳定的经济发展。

已有研究文献多数将经济波动归于技术冲击、消费偏好、政府投资等行为。实际上,在资本主义和货币经济确立统治地位以前并不是没有技术冲击,但那时并没有资本主义制度确立以后这么明显的经济周期波动。本文认为,经济波动应视为特定社会关系的产物,这些社会关系中最重要的是以货币为基础的竞争过程。

二、理论分析——对新古典经济理论的质疑

(一)不存在竞争的市场经济理论

毫无疑问,竞争是经济学的核心概念,市场经济与其他经济形态最本质的区别在于,货币是唯一的竞争目的。正如马克思所说,资本主义生产的目的不是比谁实物生产得多,而是为了追求更多的利润。因此市场经济的竞争本质是追求货币的多寡,是一种比谁挣钱多的游戏。遗憾的是新古典经济的教科书中并没有真正的货币,那么以货币为基础的竞争就更无从谈起。新古典理论是一种资源最优配置理论,就资源最优配置而言,只要按照表示要素稀缺性的相对价格进行就可以达到。显然该理论是不需要总量的,而且也不可能得到有意义的总量。事实上,把两个表示稀缺性的相对价格加在一起不能表示任何意思,它既不能表示任何总量,也无任何经济含义,这一点在微观经济学教科书中体现充分,书中自始至终根本就没有出现任何总量,但新古典经济理论基本原理已全面表述。对于货币,新古典经济理论也只是作为方便交易而使用的,货币只是交易媒介;或者说,它只是蒙在新古典经济理论所追求的实物经济上的一层面纱,除此之外别无他途。新古典经济理论的“两分法”就是这层面纱的最好反映,即由生产函数所决定的实体经济不受货币经济的影响,货币等名义变量与产出等实际变量之间没有必然联系。在此意义上,笔者认为货币在新古典经济理论中仅仅是一种交易媒介,对新古典经济理论所研究的以生产函数为代表的实体经济没有任何影响,因此新古典经济理论中不存在追求货币多寡的、真正的市场竞争,因此并不是一种真正的市场经济理论。该理论中,人们所追求的只能是实物产品,至多是现在还是未来消费。现实的市场经济必须以货币和利润为目标才能够进行竞争,实际中的国民收入统计变量也只是由资本主义特殊的竞争规则所产生的货币价值组成,而新古典经济理论所讨论的只是技术关系的资源配置问题。正如马克思指出的,在新古典经济理论的相对价格中不包含任何价值的原子(只有使用价值),从而不包含任何竞争的原子。上述分析表明,新古典经济理论只能在一个没有竞争的市场中存在。

(二)不存在真正的收入效应

正如上述分析表明,新古典经济理论是一种相对价格理论,因此其中是不可能出现总量的;而相对价格只取决于稀缺性,即商品和要素之间的替代,从而只需要且只存在替代效应,而不可能存在总量意义上的收入效应和收入概念。因此,由稀缺性决定的相对价格理论无法反映总量概念——收入效应。由于相对价格只能反映替代效应,把收入效应加入到需求模型中,就必然导致严重的逻辑悖论,即由于替代效应和收入效应的共同作用,需求曲线不只是向下倾斜,它可以是任意斜率,包括向上倾斜。显然,当一种理论可以解释所有经验事实时,只能说明这种理论本身存在着逻辑错误。

(三)不存在厂商成本——收益的货币量值计算

新古典经济理论对厂商的描述只是一个生产函数,其厂商所追求的利润最大化目标也只是通过生产函数基础上的技术分析达到。现实中企业使用的一系列概念诸如成本、利润、准租金等在新古典经济理论中都存在,但其意义完全不同。新古典理论中这些概念完全是由生产函数来计量,纯粹是技术上的、实物的投入与产出;而现实中企业的成本——收益计算完全采用货币计量。由于新古典的“二分法”,使得其研究的实体经济中厂商的成本-收益是不可能用名义变量货币来计量,而只能以实物衡量,因此新古典理论无从得到真正市场经济中厂商成本——收益的货币量值。

三、货币经济的宏观模型

(一)真正的市场经济理论——有效需求理论

市场经济与其他经济形态最本质的区别在于,货币是唯一的竞争目的。正如马克思所说,资本主义生产的目的只是为了利润本身。柳欣(2000)指出,国民收入核算体系所表明的所有统计量值与新古典经济理论的生产函数或技术分析是完全无关的,而是来自于资本主义经济关系。这种资本主义经济关系的基础是建立在以获取利润为目的的货币量值的成本收益计算基础上的。正是市场经济的这一根本属性,使得以技术分析为基础的新古典经济理论无法解释现实的以货币为基础的竞争,因为这些问题完全由社会关系决定。马克思经济学正是以社会关系为基础的理论体系。它所要研究的是以社会关系为基础的国民收入核算体系中各统计变量的性质及其相互关系,以此揭示资本主义市场经济的运行规律。马克思从工资与利润的对立出发,表明了由于资本主义的生产不是为了消费而只是为了利润这样一种特殊的经济关系,导致了技术进步条件下有效需求不足和利润率下降的问题。凯恩斯则完全排除了传统的实物生产力分析,建立了纯粹的货币经济理论。他提出“货币自己的利息率”,而这种“货币自己的利息率”直接联系到货币经济的制度因素,与技术关系完全无关,继而通过货币量值表示的成本-收益计算的分析表明有效需求问题。有效需求由产出的“需求价格”和“供给价格”(生产成本)决定,是总需求与总供给函数的交点,该短期均衡点由利润最大化决策决定,由此也就决定了产出和就业。显然,马克思和凯恩斯经济学都是从需求角度来分析经济运行,表明市场经济最大的问题是有效需求不足所引起的经济波动,甚至最终演变成经济危机。

有效需求本质上源于资本主义再生产过程中产品的实现必须保证一定的利润率。柳欣和曹静 (2006)指出,瓦尔拉斯把资本形成方程引入一般均衡体系后出现了内在的不一致性,从而在异质资本品的假设下,一般均衡体系只存在“差别利润率”;在斯拉法体系中,不同的资本品部门拥有“统一利润率”。而马克思经济学明确表示,在一个经济周期中,一定的利润率不可能得到保证,并最终出现下降趋势。由于复苏期必然采用的高技术水平的机器设备,推动劳动生产率提高,商品越积越多,而实际工资在繁荣时期并不增加,萧条时期必然减少,必定出现工资品过剩,紧接着是资本品过剩,经济社会出现有效需求不足。而这里的有效需求不足只是相对意义上的不足,是需求价格相对于生产价格的不足。在有效需求演化为经济衰退的过程中,关键的因素是工资既是企业的生产成本,同时又决定了需求(柳欣 (2003),和柳欣等 (2006))。当然工资是由追求利润最大化的厂商决定,但厂商利润的实现必须通过产品的卖出,而产品到底能不能卖出是由工资决定的。在复苏期,企业投资增加,从而总需求及利润持续增加,失业率必然下降,工资上升,但工资的上升幅度必然不会超过利润的上升幅度,造成收入分配向富人倾斜,工资占比下降。随着充分就业的实现,工资上涨幅度加大,同时前期高涨的投资转化为本期的资本存量,使固定成本不断上升,必然引发利润率下降,迫使企业一方面会减少投资(导致利润率进一步下降),另一方面为控制成本会大幅度解雇工人,甚至降低工资,而工资的下降必然带来消费的下降,出现投资与消费双下降,引发有效需求严重不足,必然带来就业与产出下降,经济进入衰退。因此,有效需求不足问题主要是由于前期资产值积累过高,使得企业成本收益恶化和收入分配差距加大,最终导致消费需求和投资需求下降。这里的有效需求与企业成本和收入分配的变动紧密相连。

(二)一个货币经济的宏观模型

主流经济学的收入支出模型为:C+S=C+I,显然,其收入一方仅仅是收入的分解,与市场经济企业货币量值的成本收益计算完全无关,不能反映市场经济追求利润的特性。现在将收入一方进行修改,改为企业的成本收益计算

式(1)左侧表示国民收入核算的收入项,右侧为支出项。其中W为工资,D为固定资产折旧成本,R为营业盈余,T为税收收入,C为消费支出,I为投资支出,G为政府支出。修改后的收入支出模型最大的特性是反映了市场经济逐利的本质属性,收入一方直接体现出企业的成本收益,继而直接考察企业是否盈利,而这正是宏观经济分析的关键。为了简化分析假设T=G,且采用古典假设W=C,则式(1)演变为R=I-D,表明企业是否赢利取决于投资的变动,投资的增加将使企业利润增加,从而引起更多的投资和利润而产生经济波动。现在继续修改式(1),将营业盈余R划分为两部分利息r与利润π,设i为利息率,则R=r+π,r=iK,K为货币量值的资本存量;δ为折旧率,则D=δK,有如下公式

进一步分析上述模型的均衡状态,加入市场经济企业生产以利润为目标的假设,则当π>0,即企业赢利时,将扩大投资,增加产出;π<0,即企业亏损时,将减少投资与产出;由此得出当π=0时经济达到均衡,实现稳态增长。

四、我国的经济波动及有效需求问题

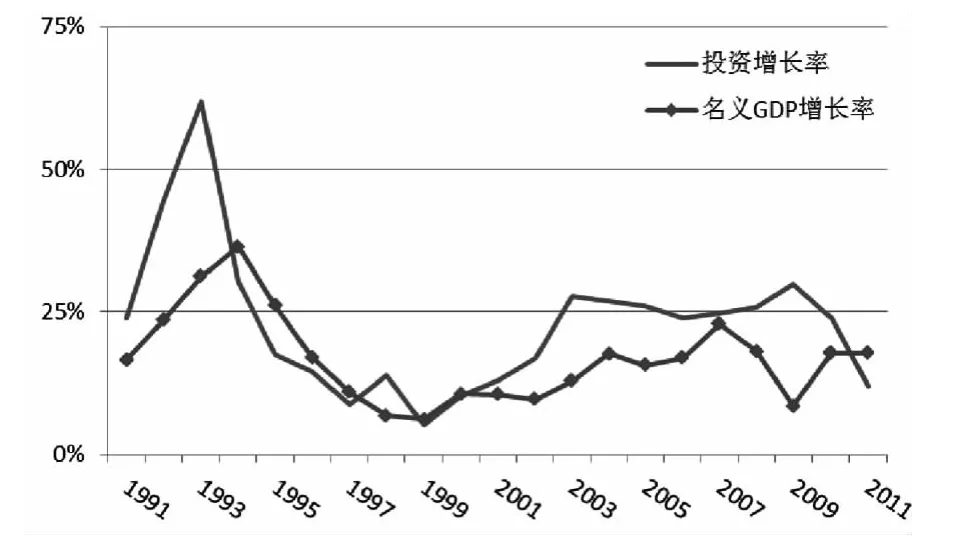

图1 1991-2011年投资增长率和名义GDP增长率

图1中,1991-2011年名义GDP增长率的变动表现出严重的波动性。1991年开始,名义GDP大幅上升,1994年达到峰值36.4%。1996年名义GDP增长率开始回落,1999年只有6.2%。2003年名义GDP增长率开始回升,2007年回升到22.9%。2008年增长率再次开始下降,2009年为8.6%,2011年回升到17.8%。图1还显示,我国名义GDP的大幅波动与投资的大幅波动直接相关,二者的变动几乎是同步的,但投资的波动幅度远大于名义GDP的波动幅度。这表明投资增长率的变动对于解释我国经济形势的变动是相当重要的,这正是本文实证分析中采用投资增长率作为解释变量的原因。

我国目前的有效需求不足集中体现在消费的疲软,但又不仅仅只是消费的问题。根据凯恩斯边际消费倾向递减的假设,消费由工资在收入分配中的占比决定,即

五、实证分析

(一)数据描述分析

本文采用的原始数据来源于国家统计局统计年鉴,样本期间为1991-2011年。各个变量的数据经原始数据计算得来。

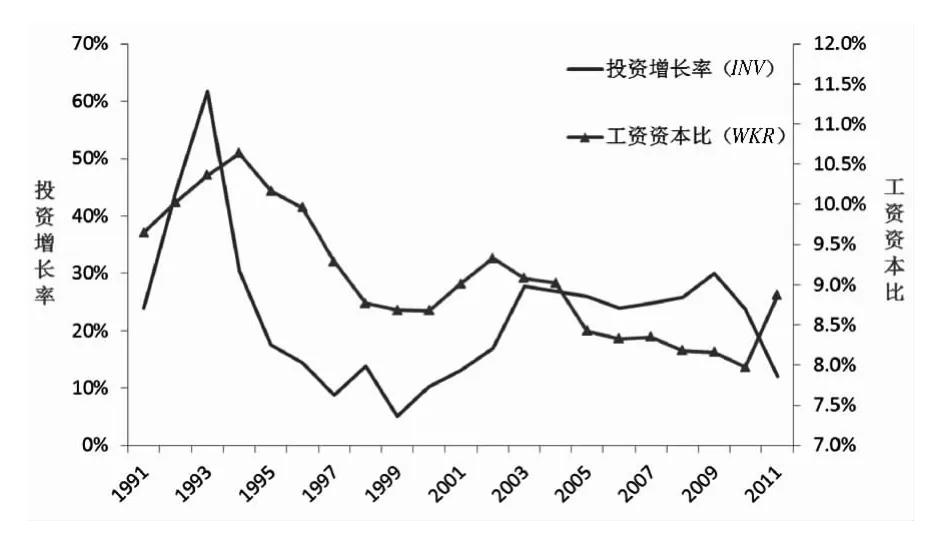

WKR和INV 的趋势图如图2。1991-2010年依据投资增长率大致可分为三个阶段:(1)1991-1996年投资高速增长,平均增长率达到32.06%;(2)1997-2002年投资放缓,增长率明显下降,平均增长率为11.34%,最低的年份1999年只有5.1%的增长率;(3)2003-2010年投资再次呈现高涨态势,达到26.12的平均增长水平。2011年投资增长率出现了连续8年高增长后的首次大幅下降,增长率为12%。按照理论模型,投资高速增长带来资本存量的大幅增长,固定成本的比重上升,从而导致企业的成本结构不合理,即WKR会出现下降。

图2 1991-2011年投资增长率(INV)和工资资本比(WKR)

当年的投资在下一年转化为资本存量,企业的资本存量的增长与企业成本结构之间这种反向的变化应存在1年的时滞①1991-1996期间投资的大幅增长,而WKR从1994年开始下降,原因在于1991-1994年的工资增长非常高。在1990年代初期,由于市场经济的工资制度还在完善中,导致WKR表现异常。实证研究中,将这些数据视为异常值。。WKR 从1994年开始下降,从10.64%一直下降到2000年的8.68%,下降幅度高达18.42%。随后WKR 出现了短暂的上升,分别是2001、2002年,这主要是由于1997-2002年投资增长率迅速放缓使资本增长率明显下降所致。随后WKR又开始了漫漫下跌路,从2003年9.08%下降到2010年7.97%,下降了12.22个百分点,这主要与2003-2010年投资的高速增长有关。2011年WKR出现回升,这与我国投资再次出现高增长之后的下滑有关,2011年投资增长率只有12%,较上年下滑50个百分点。以上分析支持了本文的货币经济宏观模型理论。

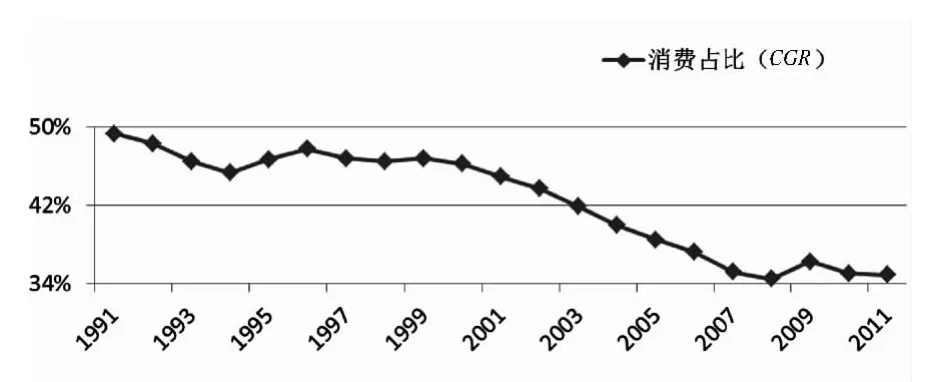

图3显示了1991-2011消费占GDP比重(CGR)的走势,1991年这一比重为49.26%,到了2011年下降为34.88%,表明我国多年提振内需的努力下,内需并没有提升,而是继续下降。由此可见,消费是国民经济运行中的一个环节,它并不独立于任何环节,仅仅通过鼓励消费的政策并不能改变消费本身的运行轨迹。

图3 1991-2011年消费占GDP的比例(CGR)走势图

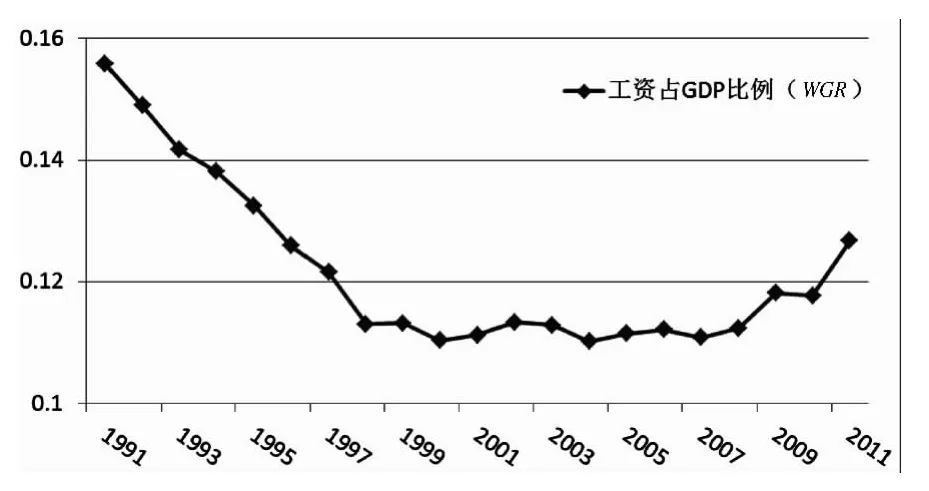

接下来讨论收入分配的变化(图4)。1990年WGR 为16.11%,2011年下降为11.77%。2002年到2008年,收入分配WGR一直没有得到改善,且在2008年WGR 为11.08%,达到阶段性最小值,此时由于前期的高涨投资导致了WKR持续下降,收入向资本持有者倾斜,挤占了工资份额,收入分配更趋不平等。

图4 1991-2011年工资占GDP比例(WGR)走势图

以上分析与模型是一致的,即经济高涨时,投资大幅增长,然而高速增长的投资却会转化为下一期的资本存量,从而随着投资的增长,企业的成本结构即工资与固定成本之比(WKR)会越来越小,逐渐走向不合理。同时收入分配的差距越来越大,最终造成有效需求不足。

(二)计量模型与结果解释

在前文分析框架下,本小节建立变量之间的回归关系模型。为了减小数据的异方差性,本文在做计量分析前先对数据进行取自然对数处理,取对数是单调变换,不改变变量之间的函数关系性质。变量取对数后,在原变量前加字母“L”,如INV取对数后的变量名为LINV。

由于单位根变量之间存在虚假回归问题,为了避免虚假回归问题,本文先对各个变量进行单位根检验。在KPSS的单位根检验中,检验结论如表1所示①本文的估计和检验结果都使用EViews7.2软件而得,散点数据图和拟合也是EViews7.2软件绘制。。

表1 KPSS单位根检验结果

KPSS检验的原假设H0是:序列是平稳序列,检验结果为LM值和临界值,当LM值大于临界值时拒绝原假设,当LM值小于临界值时接受原假设。上表中,以5%的检验水平,四个序列工资资本比(LWKR)、投资增长率(LINV)、工资占GDP比(LWGR)与消费占 GDP比(LCGR)都检验为平稳序列,不存在单位根。

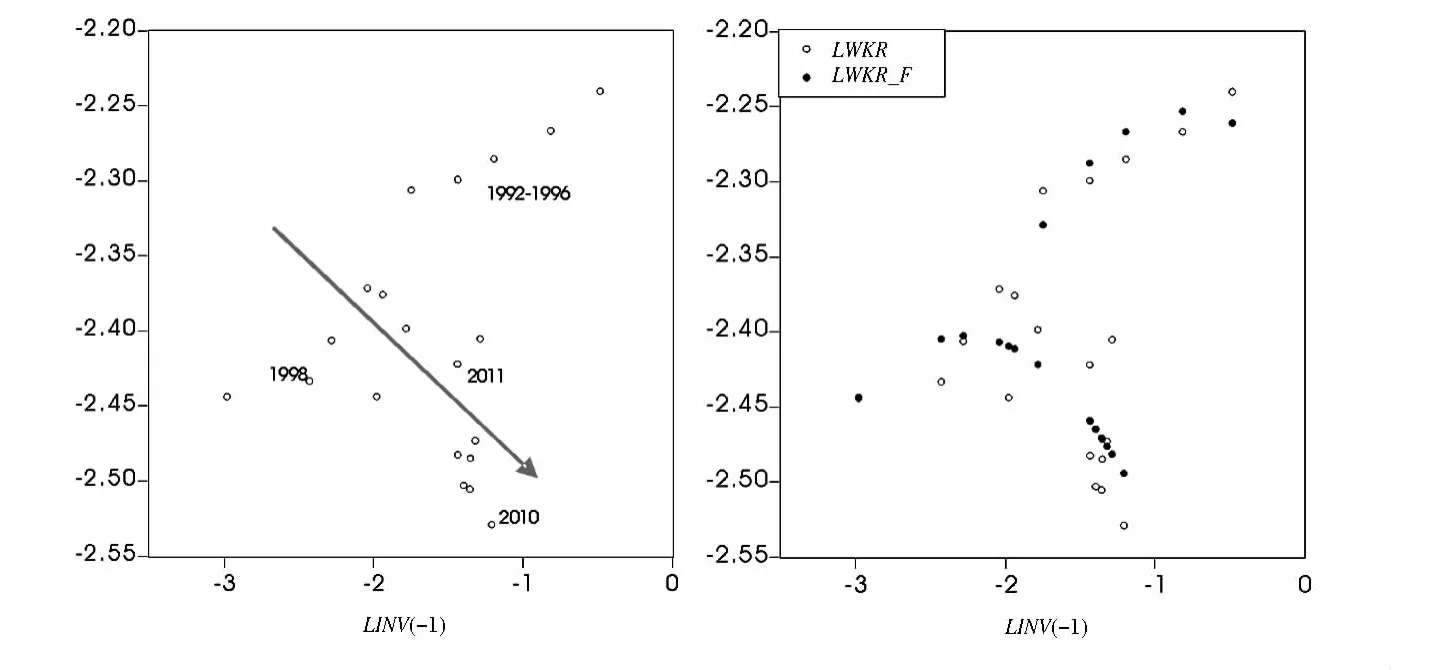

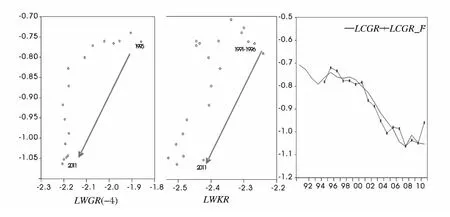

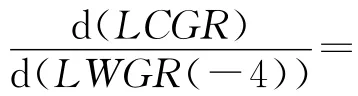

依据前文分析,LINV可解释企业成本结构也即工资资本比(LWKR)的变化;而LWKR和LWGR可共同解释有效需求(LCGR)的变化。模型一研究投资增长率对企业成本变化的影响,LWKR是LINY发生变化后下一年才有响应的变量,模型中变量是LWKR和LINV(-1)。依据投资增长率对工资资本比的加速催化作用和数据间的散点图(图5),可对两个变量建立如下

模型中的虚拟变量D1表示散点图中标识的1992-1996年的异常点,在1990年代初期,由于市场经济的工资制度还在完善中,导致工资资本比出现异常现象。模型的估计结果见表2,变量之间的系数都非常显著,图5右图②图中LWKR_F是样本内预测值,带“_F”表示预测,图中带箭头灰色直线表示大致的时间轴,下同。也显示模型拟合效果良好。从估计结果可知,投资增长率的变化与工资资本比的变化关系式如下

图5 模型一中变量散点图(左)和回归拟合图(右)

但实际中由于资产存量往往难以恰好调整,而会存在过度调整或调整不足的问题。我国自1998年以来,WKR一直处于低位值水平,2007年出现微弱的回升,这个点应该是经济进入衰退期的起点,2007年全国股市大跌也是一个迹象。但自2008以来,由于全球金融危机的影响,导致我国出口与内需大幅下降,我国采取了投资拉动经济增长的策略,2008-2011年我国的投资平均增长率为22.91%。这直接导致资产存量价值的大幅上升,资本存量错过了最佳的调整时期,工资资本比WKR微弱的上升后又开始下降,无法调整到合理值。这样,我国并没有完成一个完整经济调整周期。

在研究LWKR、LWGR两个变量与有效需求(LCGR)的关系时,笔者发现,当LWGR与LCGR存在4期滞后,即消费表现出了粘滞性,收入分配出现变化时,消费并没有立即发生变化。根据理论分析和数据观察,建立如下模型

在模型二②模型二因存在滞后4期的变量,并未设置虚拟变量,异常点处于样本区间的初期,基本被排除在模型二的研究范围外。中,

表明随着LWKR的降低,即企业成本结构进一步不合理,工资购买力下滑,有效需求不足的问题更加凸显,从而LCGR降低。这与前文理论模型分析吻合。同时,

图6 模型二中变量散点图和回归拟合图(右)

表2 两个模型的估计结果

六、结论与启示

由上面的分析认为,目前我国的有效需求不足主要是企业成本结构WKR及收入分配WGR变动的直接结果,即企业成本中工资偏低,而固定成本偏高;国民收入中工资占比过低,资产性收益占比过高,二者偏离了稳定状态的均衡比率。过高的资产性收益取决于前期高涨的投资所引起的资本存量价值的大幅攀升,由此势必挤占工资在国民收入中的份额,带来消费倾向的下降。

正是基于以上分析,笔者否定了当消费支出下降时,通过投资支出来弥补总需求的主张,因为此时扩张的投资支出只会更加恶化不合理的企业成本结构和收入分配。解决我国当前有效需求问题的核心是恢复企业成本结构WKR及收入分配WGR合理比例,根据以上模型及实证分析,必须使过高的资产存量价值得到降低。唯有如此,才能使经济越快复苏。比如1997年爆发的金融危机,受其影响很大的韩国,资本存量价值下降很大但恢复也较迅速。而同期的日本,由于制度上的一些因素,过高的资产价值没有得到彻底的调整,经济一直低迷。在我国目前有效需求严重不足的态势下,强调提升消费需求是必要的,但仅仅强调消费远远不够,因为市场经济中消费支出由工资决定,而工资是企业根据利润最大化决策在成本收益核算基础上得出的。所以我们要在强调提升消费的同时关注资产价值存量的调整。资产存量价值的调整有多种方式,比如企业破产与并购制度、资产重组等。但不论哪种方式,都需要健全的配套机制才能确保达到预期效果。

[1]樊纲.通货紧缩,有效降价与经济波动[J].经济研究,2003(7):3-12.

[2]龚刚.实际商业周期:理论、检验与争议[J].经济学(季刊),2004(3):785-802.

[3]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006(10):72-82.

[4]柳欣.货币、资本与一般均衡理论[J].南开经济研究,2000(5):11-22.

[5]柳欣.资本理论:有效需求与货币理论[M].北京:人民出版社,2003.

[6]柳欣.经济学与中国经济[M].北京:人民出版社,2006.

[7]柳欣,陈祥,靳卫萍.货币经济的宏观经济理论:凯恩斯的经济学[M].北京:人民出版社,2006.

[8]柳欣,曹静.统一利润率与差别利润率[J].财经研究,2006(12):87-95.

[9]马元,柳欣.一个古典经济周期波动模型——对新古典周期模型的重构[J].当代经济科学,2010(5):50-56.

[10]王璐,柳欣.在范式转换中探寻“宏观经济学的微观基础”——一个基于马克思经济学研究视角的理论解析[J].南开经济研究,2008(3):3-27.

[11]威尔斯·保罗.后凯恩斯经济理论(瞿卫东译)[M].上海:上海财经大学出版社(2001版),1995.

[12]许伟,陈斌开.银行信贷与中国经济波动[J].经济学季刊,2009(3):969-994.

[13]张楷弛,柳欣.从需求角度对经济增长路径的分析[J].经济科学,2007(4):25-36.

[14]Baxter Marianne,Kouparitsas Michael A.Determinants of Business Cycle Comovement:A Robust A-nalysis[J].Journal of Monetary Economics,2005,52(1):113-157.

[15]Christiano Lawrence J,Eichenbaum Martin.Current Real-Business-Cycle Theories and Aggregate Labor-Market Fluctuations[J].The American E-conomic Review,1992,82(3):430-450.

[16]Keynes John Maynard.General Theory of Money,Interest and Employment[M].London:MacMillan,1936.

[17]Prescott Edward C.Theory Ahead of Business Cycle Measurement[J].Carnegie-Rochester Conference Seríes on Public Policy,1986,25(1):45-48.