美元无限供给弹性下的经济政策选择

2014-05-22李腊生张岩魏文慧

李腊生 张岩 魏文慧

(天津财经大学 中国经济统计研究中心,天津300222)

随着经济全球化进程的不断加深,世界各国的经济正以惊人的速度紧密地联系到一起,同时各国宏观经济政策之间的相互影响与协调也日益增强。但是,当前国际货币制度安排却使这种国际协调表现出更为严重的非对称性。经济大国,尤其是美国的货币政策及其经济震荡随时都以更为强烈的冲击波影响着其他国家,极大地增加了其他国家经济政策选择的风险。自布雷顿森林体系崩溃之后,美元彻底摆脱了黄金的约束成为世界上最主要的储备货币,一个以美元为核心的信用货币体系开始形成。当美元发行数量摆脱黄金的约束后,美国便可以用更为灵活的方式主宰世界经济。不同的是,当今美国对世界经济的主宰不需要依靠实际经济实力,而是靠美元的特殊地位及其运作技巧,只要美元作为国际储备货币的地位没能被彻底动摇,美国就可以通过不断增加美元供应量从世界各国购买任意数量的消费品和资本品,从而满足国内的消费需求和形成对全球资源的垄断(笔者将这种无硬约束的美元体制抽象为美元无限供给弹性)。美元这种无约束供给不仅会使国际贸易与国际金融出现严重的非对称性,引起全球经济结构的失衡,而且会给其他国家经济发展造成明显的冲击,甚至在相当程度上造成其他国家经济政策的失灵。因此,其他国家在制定与实施自己的经济政策时,已不能仅局限于国内经济联系的考量,而必须从一个更为宽广的范围来看待经济关系,尤其是不得不考虑美国的经济背景以及美元可能的冲击。

中国在经历了五年的过渡期后,于2006年正式成为世界贸易组织(WTO)成员国。中国经济开始与世界经济建立起更广泛和直接的联系,一个以开放经济为基本特征的经济格局开始形成。作为一个正在积极融入世界经济和金融体系的国家,中国正越来越明显地感受到外部世界冲击的影响;作为一个迅速崛起的大国,中国经济的进一步发展已越来越强烈地感受到国内人口红利消失带来的冲击和影响;而美国为维护全球经济霸主地位所采用的针对性策略对我国则形成巨大压力。在国际金融危机对我国经济冲击明显加剧以及发达国家贸易保护主义抬头的大背景下,外部需求明显受到挤压,国际主要货币美元和欧元的疲软致使人民币升值预期不断强化,资源价格高企以及劳动、生活成本的持续上升使中国企业价格优势逐渐丧失,部分行业产能过剩,企业生产经营困难,2011年钢铁行业甚至出现全行业亏损,经济增长下行的压力明显加大,我国经济运行正面临着前所未有的挑战。面对国内经济运行如此困难以及外部环境相对恶化且更为复杂的局面,国内学术界、实际经济部门及管理层均表现出对我国经济硬着陆的担忧,因而宏观经济政策的取向以及政策工具选择的讨论再度成为大家议论的焦点。

一、开放条件下的宏观经济政策效应

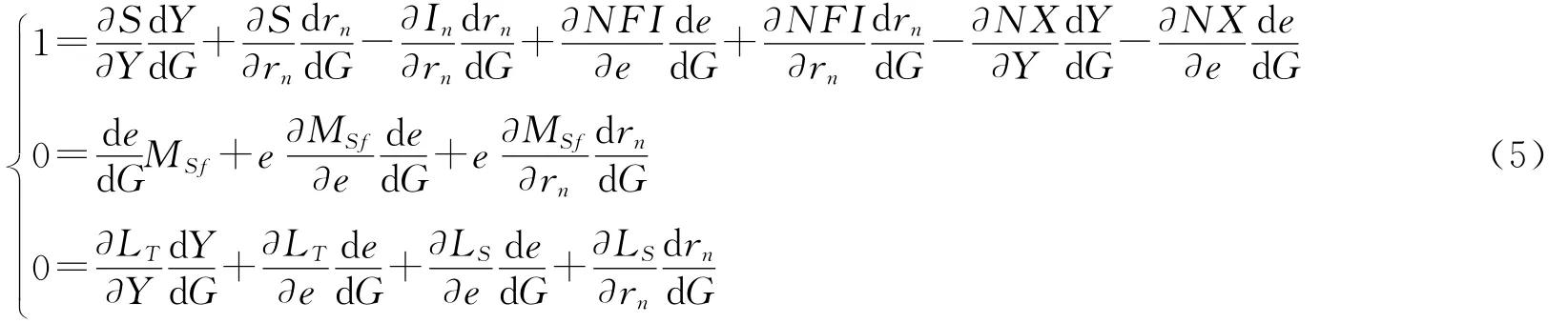

现有的宏观经济模型大体可归结为两类,一是IS-LM模型,另一类是理性预期模型。由于理性预期模型无论是从理性预期假设的现实性还是从模型的基本结论上看,都不宜作为宏观经济政策效应分析的出发点(李腊生,翟淑萍等,2007),因此,对宏观经济政策选择的分析则以IS-LM类模型为基本依据。IS-LM模型最初由希克斯(Hick,1937)提出,后经汉森(Hansen,1953)等经济学家的发展,形成了现今封闭经济条件下的IS-LM 分析范式,此后,蒙代尔(Mundell,1963)、弗莱明(Fleming,1962)将其扩展到开放经济条件下,提出了蒙代尔-弗莱明模型(M-F模型)。长期以来,M-F模型一直被视为最重要的开放经济宏观模型,然而,现实的国际货币制度安排中货币地位的非对称性以及现有统计制度的非一致性,使得无论在理论上还是在实践中,国际收支平衡的假设均需要弃放。也就是说,开放经济本身并不要求内外都均衡,开放的目的在于利用外部资源与条件,克服或缓解经济运行中的“短边”约束,从而提升均衡水平。开放的宏观经济一般均衡只存在外部条件给定条件下的均衡,内外部同时均衡仅是一种特例。在国际货币制度安排非对称的现实下,这种均衡几乎不存在,且缺乏对现实经济的指导价值,它只能成为国际主要货币国维护其不公平经济利益的口实,对此,可直接对IS-LM模型所涉及的产品市场和货币市场进行开放化,来扩展IS-LM模型,使其成为开放条件下的宏观经济模型。

经对IS-LM模型变量的扩展,可以得到开放条件下的宏观经济模型

其中,S(Y,rn)为储蓄,是收入Y 与国内利率rn的函数,I(rn,rf)为国内投资,它是国内利率rn与国外利率rf的函数,NFI(e,rn,rf)为对外净投资,它是汇率e、国内利率rn和国外利率rf的函数,NX(Y,e)为净出口,它是收入Y 与汇率e的函数,MS是货币供给总量,它由两部分组成,一是可控的国内因素所决定的货币供给量MSn,另一是外币净流入所引致的货币供给量,即外汇占款eMSf,LT是货币的交易性需求,LS为货币的投机性需求。

将政府的经济行为纳入式(1)可得

其中,T为政府税收,G为政府支出。

就可以讨论开放经济条件下宏观经济政策的选择。

为了分析的方便,这里忽略以税收形式表现的财政政策,即供给管理,只将政府支出视为财政政策,即假定政府基于需求管理,于是模型式(2)变形为

(一)财政政策效应

对式(3)分别求的导数可得

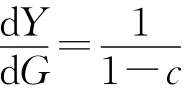

分别解式(5)中的第一式、第二式和第三式可得

将式(7)代入式(6)后有

其中,s为边际储蓄倾向,n为边际净出口倾向。

再将式(7)代入式(8)可以得到

(二)货币政策效应

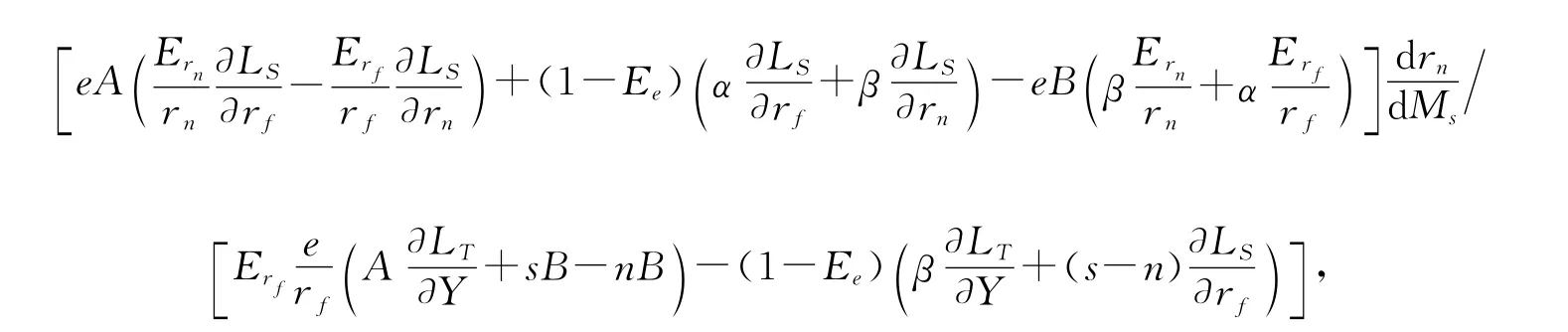

接下来再考虑货币政策效应,为了考察货币政策的影响,可以对式(3)分别求有关的导数,于是可以得到

由式(13)中的第一式、第二式和第三式可以得到

分别将式(15)代入式(14),式(16)代入式(14)整理后,进行比较,可得

式(17)即为货币政策对总产出的影响,即货币 政策效应,它由两部分构成,一部分是直接效应

它是产品市场与货币市场对货币供给变动的综合反应,是货币渠道直接传导的结果;另一部分为间接效应

它是货币政策通过利率的传导途径,由货币供给量变所引起的利率变动,再由利率渠道去影响产品市场与货币市场,最终由两个市场的相互关系去影响总产出。

从式(17)可以看出,货币政策对宏观经济运行的影响是复杂的,这种复杂性主要体现在货币的变动不仅会引起国内利率等相关宏观经济变量的外的变化,而且它还会影响汇率,甚至国外利率的变动,从而引起国内外相关变量相互关系的调整,至于其主要通过哪条途径发挥作用,则取决于国内外经济主体行为的选择。

如果仍像前面一样,将国际收支平衡作为政府的宏观经济目标,且将国际收支平衡作为外部均衡的判定依据时,由此可知

二、美元无限供给弹性下的经济政策选择

实际上,将国际收支平衡纳入开放经济条件下的一般均衡分析只是式(3)的特例,显然这种特例仅适宜于国际货币制度安排中各国货币具有对称性地位的情形。然而,现行的货币制度安排是严格不对称的,美元的特殊地位及其国际铸币税首先决定了美国不可能保持国际收支平衡。当主要储备货币国不能保持国际收支平衡时,其他国家的所谓国际收支平衡目标自然就失去了意义。在这种背景下,一国的宏观经济政策效应就不是较为简单的式(12)和式(18),而应是极为复杂的式(11)和式(17)。从式(11)和式(17)可以看出,无论是财政政策还是货币政策,其政策效果都与储备货币的净流入状况有关,而储备货币的净流入除了取决于产品市场的国际贸易状况以外,还明显受货币市场相关变量预期的影响,无论如何,其最终的决定因素均可归结为储备货币的供给状况及其特点。以美元为例,布雷顿森林体系崩溃后,美元供给的硬性约束完全消失,它的供给量完全由美国自身的政治经济需要来决定。这就是说,相对于非储备货币国,只要美国需要,美元的特殊地位决定了它可以向其提供无限的流动性。为了分析的方便,不妨将这种格局抽象为美元无限供给弹性,即对非储备货币经济体,内外利差和汇率预期的变动,均有可能招致美元无限的净流入,若假设美国利率不变,用公式表示就是

1.Ern有界但Ee=∞。

在这种情况下,分别由式(11)和式(17)可得财政政策效应为

由产品市场均衡条件可知,α=0,代入上式得

货币政策效应为

由产品市场均衡条件可知,α=0,代入上式得

2.Ern=∞但Ee有界

在这种情况下,分别由式(11)和式(17)可得财政政策效应为

货币政策效应为

式(22)和式(23)表明,在开放经济条件下,如果美元的流动主要通过利率渠道影响国内经济,则在美元无限供给弹性下,财政政策无效,货币政策有效。但值得注意的是,货币政策的效应将极大地破坏经济运行的稳定性。因此,从宏观经济稳定的目标上看,如果国际资本的流动主要以利率为指向,且在美元对国内利率具有无限弹性时,宏观经济政策要么失效,要么是更不可取。在这种情形下,政府应摒弃政策干预的思想。

3.Ern=∞且Ee=∞

在这种情况下,由式(11)和式(17)可得财政政策与货币政策的效应取决于Ern和Ee的阶数,当Ern是Ee的高阶无穷大时,财政政策与货币政策的效应分别为式(22)和式(23),当Ee是Ern的高阶无穷大时,财政政策与货币政策的效应则分别为式(20)和式(21),而当Ern与Ee为同阶无穷大时,由式(11)和式(17)分别可得财政政策为

同上述1和2的理由,α=0,B=0得

货币政策效应为

因为,α=0,B=0,所以有

上述分析表明,在美元无限供给弹性下,无论外资净流入是单渠道还是双渠道,货币政策是否有效,以及效果如何,其均与相关宏观经济参数有关。不同的参数关系不仅决定了政策效果程度上的不同,甚至还决定了政策效应的方向,当政策效应的方向与宏观调控目标相背时,货币政策不仅不能起到稳定经济的作用,而且还会加剧经济波动。相比较而言,财政政策的效应则简单很多,它除了美元无限供给弹性双渠道传导,且利率与汇率渠道具有同级效应,对外净出口对汇率变动的反应小于对外净投资对汇率变动的反应(A>0)外,至于其他情形,财政政策至少能保证不会使经济状况变得更糟。因此,笔者认为,在政府对美元无限供给弹性的影响渠道未知,政府对相关宏观经济参数的关系未知的情况下,选择财政政策作为宏观调控的最主要手段要优于选择货币政策,至少财政政策的政策风险远小于货币政策。

三、美元无限供给弹性下我国经济政策选择的实证分析

经济政策选择的依据来源于两个方面,一是政策的有效性,另一则是政策效应的稳定性,

以下的实证分析分别从这两方面展开。

(一)我国宏观经济政策效应的经验证据

1.变量的选择。

经济增长。以国内生产总值(GDP)作为衡量经济发展水平的总量指标,GDP增长率作为度量经济增长的变量。

财政政策。财政政策的调控手段包括财政收入和财政支出两个方面。其中,财政收入主要是指政府的税收收入,税收政策也是调控宏观经济的重要杠杆,但是由于税率的调整并不常用,税收总额本身又不能完全反映财政政策的松紧程度。相比而言,财政支出却具有更大的政策灵活性及政府宏观政策的倾向性。因此本文选择政府的财政支出(fe)作为财政政策的代表变量。

货币政策。基础货币(Reserve Money,mb)作为高能货币,它最能反央中央银行的政策意图,在货币乘数不变的前提下,其作为货币政策的评价变量是最恰当的。然而,在开放经济体系下,基础货币的变动因受到外部冲击,可能产生被动性的松紧。因此,将货币政策划分为主动性与被动性调节就有其必要性,对此,选择外汇占款(Position for Forex Purchase,PFP)作为被动性货币政策的度量变量,MB-PFP=Mn作为主动性货币政策的度量变量。

2.样本数据的选择和预处理。

本文样本数据的时间跨度为1997年第四季度至2011年第四季度,由于中国在2001年12月11日成为世界贸易组织(WTO)成员国,从此中国经济和世界经济开始建立了更加直接和广泛的联系,因此本文将样本数据按照我国加入WTO的时间划分为两个阶段,并且考虑到样本数据的可获取性,最终确定两个样本的时间区间为1997年第四季度至2001年第四季度(加入WTO之前)和2002年第一季度至2011年第四季度(加入WTO之后)两个区间,所使用的数据均为季度数据。

基础货币MB和外汇占款PFP2000年至2008年的季度数据来自于中国人民银行网站(http://www.pbc.gov.cn/),1997 年 至 1999年的季度数据由《中国金融年鉴》整理得到;由于我国公布的是各指标月度数据,本文以各指标3、6、9和12月份的月末数据作为其季度数据。政府财政支出的季度数据通过相应月份的数据相加求和得到,财政支出的月度数据来自于中经网《中国经济统计数据库》,由于财政支出的月度数据一般不统计12月份,本文通过财政支出的年度数据,减去前十一个月的月度数据总和求得。国内生产总值GDP的季度数据来自于国家统计局网站(http://www.stats.gov.cn/),并且对GDP数据利用相应季度的CPI数据剔除物价因素影响。基期CPI(1990Q1=100)是先通过统计局公布的2001年的CPI月度环比数据推算出2001年1月份为100的2001年基期数据,然后利用各年的CPI(上年同月=100)的增长率向前和向后推算出2001年1月份为100的月度CPI基期数据,再转化为1990年1月份为100的CPI基期月度数据,最后计算每个季度平均值,再转化为1990年1季度为100(1990Q1=100)的基期季度数据。

3.宏观经济政策经济增长效应实证模型

(1)变量的季节调整和数据的平稳性检验。本文首先对样本数据进行季节调整,然后对经过季节调整之后的统计数据进行平稳性检验。

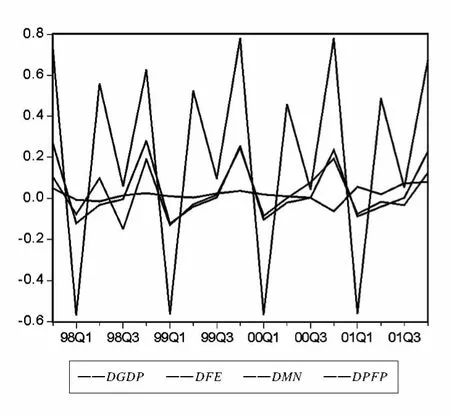

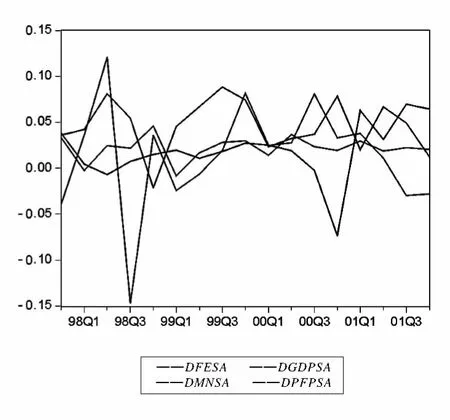

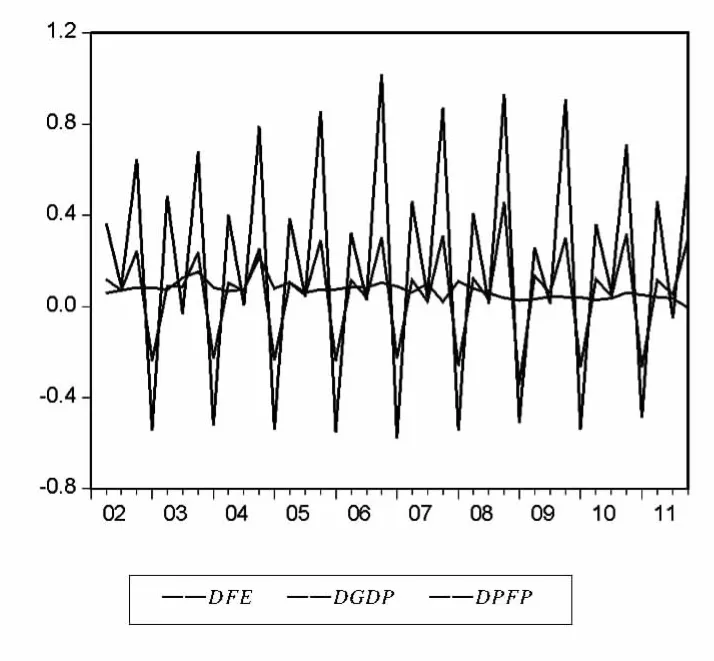

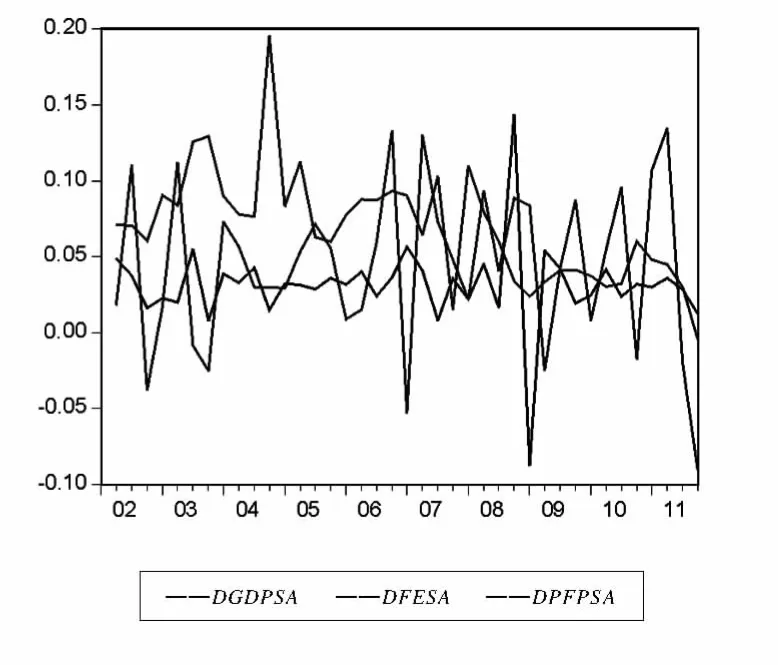

第一,变量的季节调整。季节调整(Seasonal adjustment)就是将时间序列中的季节变动要素剔除,从而使时间序列能够显示出潜在的趋势循环分量,趋势循环分量能够更加真实地反映出经济时间序列运动的客观规律。目前,比较常用的季节调整方法有4种,分别为Census X12方法、X11方法、移动平均方法和Tramo/Seats方法。我们这里采用X11季节调整方法,加入之前的原始数据增长率与经季节调整后的数据变化状况如图1-A、B所示,加入WTO之后的原始数据增长率与经季节调整后的数据变化状况图2-A、B。

图1 -A GDP FE、Mn和PFP增长率原始序列

图1 -B 四个变量经过季节调整之后增长率序列

2-A GDP、FE和PFP增长率原始序列

图2 -B 三个变量经过季节调整之后增长率序列

此外,为了克服样本序列的异方差性和各个变量量纲的不一致性,对经过季节调整后的国内生产总值GDP、财政支出FE、外汇占款PFP和Mn的统计数据均进行了取对数处理,将其分别记为LGDP、LFE、LPFP和LMn。

第二,数据的平稳性检验。首先需要说明的是,统计数据显示,1994年我国外汇占款为450 3.9亿元,基础货币为17 217亿元,外汇占款占基础货币的比重仅为26.16%;到2002年,我国加入之时,外汇占款增加至23 223.3亿元,基础货币增加至45 138.2亿元,外汇占款占基础货币的比重也随之提高到51.45%;随后,截至2011年底,我国的外汇占款已经达到了253 587亿元,基础货币增加到224 641.8亿元,外汇占款占基础货币的比重进而达到了112.89%。这说明我国加入前后的两个阶段,货币政策的主导环境发生了重大变化,第二阶段的货币政策可能几乎完全由外部冲击因素决定,如果是这样,那么它就是一种纯被动式的调节,因此,这里暂先将第二阶段的货币政策仅用外汇占款来代表。

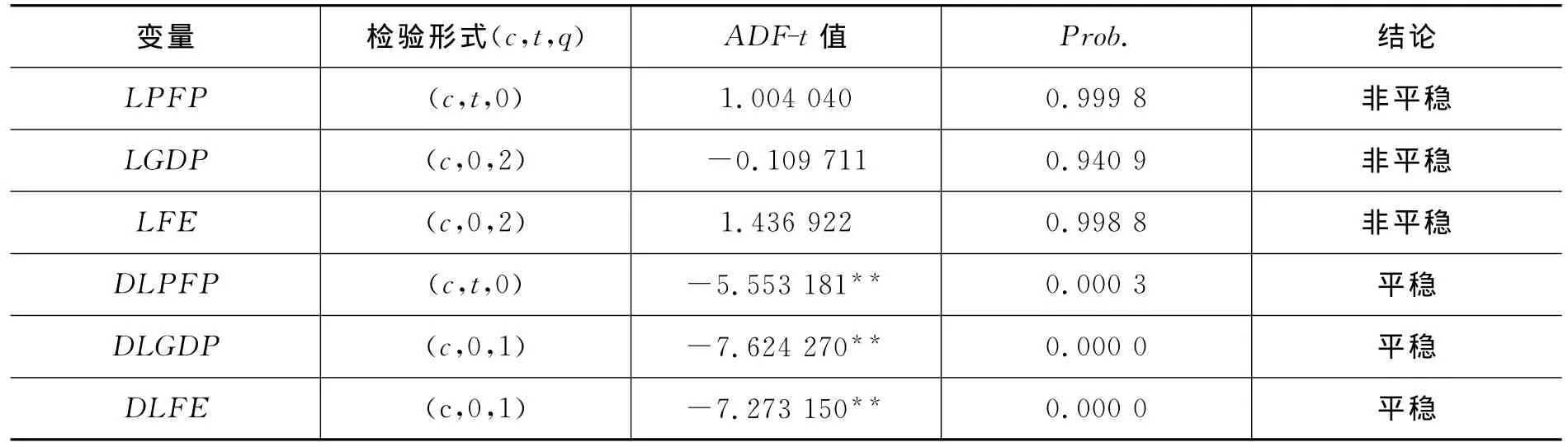

利用Eviews6.0软件对经过季节调整后的国内生产总值LGDP、财政支出LFE、外汇占款LPFP和LMn的统计数据进行单位根检验,检验结果如表1和表2所示。

表1 变量单位根的ADF检验(1997Q4—2001Q4)

表2 变量单位根的检验(2002Q1—2011Q4)

由表1可知,在我国加入之前,变量、、和无论是在1%还是在5%的显著性水平下均不能拒绝存在单位根的原假设,即四个变量都是非平稳的;然而、和数据的一阶差分在1%的显著性水平下是平稳的,数据的一阶差分在5%的显著性水平下是平稳的,因此可以判断这四个变量都是一阶单整变量,这就意味着模型中各变量的增长过程是平稳的。

由表2可知,在加入之后,变量、和无论是在1%还是在5%的显著性水平下均不能拒绝存在单位根的原假设,即三个变量都是非平稳的;而、和的一阶差分在1%的显著性水平下拒绝存在单位根的原假设,这说明三个变量都具有平稳性,同样为一阶单整变量。

(2)变量的协整关系。在我国加入WTO之前,因为LPFP、LMn、LFE和LGDP 都是一阶单整变量,所以可以按照两步法做如下协整回归并检验四个变量是否存在协整关系。

为了确认式(26)的关系就是协整关系,这里再对式(26)的估计误差进行平稳性分析,并做相应的AEG检验。对回归可得

式(27)中,估计参数在10%的显著性水平下通过检验,DW=2.13,说明在5%的显著性水平下估计残差序列不含有自相关。又因为N=3,α=0.05,T=50的临界值为-3.75,而式(27)中的AEG=-4.01<-3.75,所以可以判断LGDP、LFE、LMn和LPFP四个变量存在协整关系,式(26)即为协整方程。

从式(26)可以看出,1997年第四季度至2001年第四季度期间,LMn每增长一个百分点,会使国内生产总值增长约0.208 9个百分点,即经济增长对LMn的弹性为0.208 9,并且二者之间呈现出正相关的关系;外汇占款每增加一个百分点,会使得国内生产总值上升0.587 7个百分点,即经济增长的外汇占款弹性为0.587 7,二者之间也呈现出正相关的关系;这种状况说明,货币政策不仅有效,而且货币政策充分利用了对外开放的契机,时适顺势地利用了来自外部的冲击。同时,式(26)显示,财政支出每增加一个百分点,会导致国内生产总值增长0.207 5个百分点,即经济增长对财政支出的弹性为0.207 5,并且二者之间同样呈现正相关关系,即财政政策也有效。但相比货币政策而言,财政政策促进经济增长的程度要弱得多,这一阶段以货币政策作为主导的宏观调控政策效果会更好。

然而,用上述同样的方法来分析我国加入WTO之后的情况时可发现,第二阶段类似于式(26)的方程无论如何都无法同时通过检验,这充分说明LGDP、LFE、LMn和LPFP四个变量在第二阶段并不存在协整关系。对此经反复测试,并利用Engle-Granger两步协整检验法,来分析LGDP、LFE、LMn和LPFE四个变量之间可能存在的协整关系。结果表明,四个变量中,LGDP、LFE和LPFP三个变量在第二阶段存在协整关系,且协整方程为

式(28)显示,在开放经济体环境下,虽然总体上财政政策与货币政策均有效,政府的财政支出每增加一个百分点,会导致国内生产总值增加0.901 2个百分点,即经济增长对财政支出的弹性为0.901 2,二者之间同样呈现出正相关关系;外汇占款每增长一个百分点,会使国内经济增长约0.264 1个百分点,即经济增长对外汇占款的弹性为0.264 1,并且二者之间呈现出正相关的关系。但货币政策效应的实质却发生了本质性的变化,它完全破外部冲击所“绑架”,变为一种纯粹性的被动调节工具。

4.实证结论

综合和比较式(26)与式(28),可以得出如下结论。

(1)总体上,无论是财政政策还是货币政策,在现阶段的我国经济中均是有效的,但加入前后两阶段的效果却明显不同,第一阶段货币政策效果更明显,且货币政策干预的主观能动性特征较为突出;第二阶段财政政策效果更明显,而货币政策干预几乎只是濒于应对外部冲击,是一种被动性政策选择。

(2)第二阶段的政策效应与前面开放经济宏观政策效应的理论结果基本一致。

(3)财政政策效应显著增强,财政支出的产出弹性由第一阶段的0.2075上升到第二阶段的0.9012,而货币政策效应明显减弱,大有货币政策失效的趋势。

(4)财政政策与货币政策效应的优势地位发生逆转,财政政策效应不仅从第一阶段的劣势地位反转至第二阶段的优势地位,且优势十分明显,第二阶段的政策选择存在货币政策使用过度,财政政策利用不足的问题。

(二)宏观政策选择风险的经验证据

前面的理论分析表明,宏观经济体系的复杂性决定了经济政策的选择与实施未必就依政府的预期演进,当经济政策选择错误或政策的传导路径脱离政府的预期时,其最终的政策效应通常会偏离政府的政策目标,即政策风险。政策风险可分为政策选择风险与政策实施风险,政策选择风险是因政策选择不当带来的风险,政策实施风险是由传导路径的不确定性所带来的风险,由于传导路径不确定性的客观性,政策实施风险总是存在的,相比较而言,政策选择风险却是可以避免的。因此,以下的分析仅针对政策选择风险。

风险的度量方式有很多,其中包括平均绝对偏差、标准差、半方差VaR、等。从样本数据的可得性,技术处理的简洁性,相关分析模型的一致性,以及宏观经济运行的稳定性目标的角度来看,选择平均绝对偏差来作为政策选择风险的度量是恰当的。对此,利用上一部分的协整方程,通过建立相应的误差修正(ECM)模型就可以达到考察政策选择风险的目的。

1.第一阶段的模型

由式(26)可以得到非均衡误差方程为

依据式(29)所得的样本值,加上模型中各变量的平稳性性质,就可以利用方法进行估计。通过反复筛选变量和检验模型,最终得到第一阶段的误差修正模型为

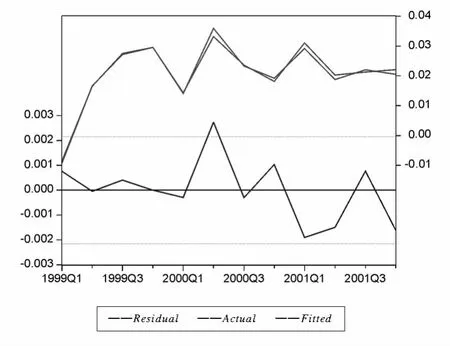

图3 模型的残差序列以及实际值和拟合值

式(30)中的差分项反映了宏观经济变量短期波动的影响,而误差修正项则反映宏观经济变量的长期影响,由模型各参数的估计值可以得到以下结论。

第一,本季度的实际国内生产总值增长率(经济波动)取决于上一季度的经济增长率和本季度的财政支出增长率、本季度的外汇占款增长率和本季度的LMn。在其他变量保持不变的情况下,上一季度GDP增长率提高1个百分点,会引起本季度GDP增长率上升0.240 3个百分点;本季度的财政支出FE增长率提高1个百分点,会引起GDP增长率上升0.227 44个百分点;本季度的外汇占款PFP增长率提高1个百分点,会导致GDP增长率上升0.237 8个百分点;同样,本季度LMn提高1个百分点,会使得GDP增长率上升0.086 6个百分点。

第二,在我国加入WTO之前,在经济波动的短期影响中,财政政策变量—财政支出增长率和货币政策变量—货币供给增长率对经济波动均有显著性的影响作用,并且财政政策对经济波动的影响作用要略大于货币政策波动。

第三,在宏观经济变量对经济波动产生影响作用的同时,误差修正项以0.465 6的比率反作用于经济增长率,使得经济波动与宏观经济变量之间形成从非均衡向均衡态势的不断运动格局。

2.第二阶段的模型

依同样的方法可以得到第二阶段非均衡误差方程

通过反复筛选变量和检验模型,最终可确定第二阶段误差修正模型为

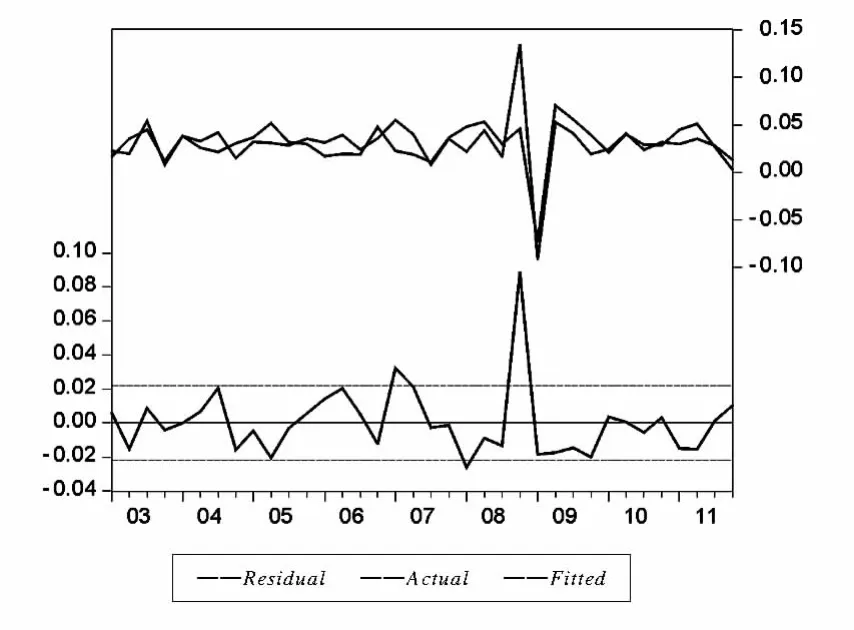

图4 模型的残差序列以及实际值和拟合值

由式(32)中各参数的估计值可以得到:第一,本季度的实际国内生产总值增长率(经济波动)取决于上一季度的经济增长率、财政支出增长率和外汇占款增长率。在其他变量保持不变的情况下,上一季度的增长率提高1个百分点,会引起本季度GDP增长率下降0.670 7个百分点;本季度的财政支出增长率提高1%,会引起本季度GDP增长率提高0.168 5个百分点;上一季度外汇占款增长率提高1个百分点,会导致经济增长率上升0.267 7个百分点。第二,在我国加入WTO之后,财政政策变量—财政支出增长率和货币政策变量—外汇占款增长率仍然能够对经济波动产生显著性的影响效应,但与加入WTO之前相比,财政政策波动对经济波动的影响效应由0.274 4降低至之后的0.168 5,而货币政策中外汇占款的波动对经济波动的影响效应略有上升,由之前的0.237 8上升为0.267 7,说明在我国加入之后,财政政策的实施风险下降,而货币政策实施风险上升,且实施货币政策的风险要高于财政政策。第三,在宏观经济变量对经济波动产生影响作用的同时,误差修正项以0.020 1的比率反作用与经济增长率,使得经济波动与宏观经济变量之间形成从非均衡向均衡态势不断运动的格局。

四、结论与建议

本文利用开放经济的宏观经济模型,从理论与实证分析两方面探讨了美元无限供给弹性下我国宏观经济政策效应以及政策选择风险。

理论分析结果表明:(1)在美元无限供给弹性下的开放经济体中,无论是财政政策还是货币政策,都会因政策传导路径的多样性导致宏观经济政策效应的非确定性;(2)财政政策与货币政策是否有效,不仅取决于各宏观经济参数的取值,而且还与相应的结构性参数有关;(3)相比财政政策,货币政策可能的结果更为复杂,其不确定性程度更大,由此决定了选择货币政策调控宏观经济运行会有更大的政策风险。

实证分析结果显示:首先,改革开放以来,我国的宏观调控政策总体上是有效的,但其政策效应在加入WTO前后两个阶段却表现出明显的差异,加入WTO前阶段,货币政策效果不仅更明显,而且政策干预的结构性效应更为突出,外部冲击虽有影响,但内部主导的地位没有动摇。这种状况一方面说明,货币政策的选择与我国市场化改革的推进保持了良好的耦合关系,另一方面说明央行对货币政策的使用与实施技巧保持了一个较高的水平。然而,在加入WTO后的第二阶段,财政政策效应显著增强,且财政政策与货币政策效应的优势地位发生逆转,货币政策存在使用过度的倾向。其次,第二阶段的政策效应与开放经济宏观政策效应的理论结果基本一致,说明我国经济已经基本具备开放经济体的特征。复次,第二阶段的货币政策效应仅对外汇占款显著,而外汇占款的非可控性及不确定性表明,该阶段货币政策干预几乎只是濒于应对外部冲击,是一种典型的被动性政策选择,这在相当程度上背离了宏观调控政策的目的,其原因在于,要么是政策选择不当,要么是货币政策实施存在问题。最后,加入WTO前,我国财政政策的政策风险虽大于货币政策,但两者的差距很小,加入WTO后,财政政策风险明显降低,货币政策风险却有所增强,结果使第二阶段的货币政策风险大大超过财政政策风险,如果再结合财政政策的经济增长效应大于货币政策的现实来看,则可以得到如下判断,即当前经济环境下,选择财政政策要优于选择货币政策。

面对开放的经济环境,结合本文的研究结论,提出如下建议:(1)转变当前我国宏观经济调控政策的政策取向,将以货币政策为主的政策取向转移到以财政政策为主的政策取向上来;(2)着力推动人民币的国际化,最大限度地缩小人民币与主要国际储备货币在国际货币制度安排中地位不对称的局面,并以此寻求人民流动性的出口;(3)在推进利率市场化的同时,逐渐放弃货币供应量中介目标,建立以利率为中介目标的货币政策调控体系。

[1]Yu Hsing.Analysis of Exchange Rate Fluctuations for Slovakia:Application of an Extended Mundell-Fleming Model[J].Applied Financial Economics Letters,2005(15):289-292.

[2]Jaleel Ahmad.Monetary Policy in the Industrial World:Reflections on Some Basic Issues[J].Global Economic Review,2006,35(4):463-475.

[3]Peter Bofinger,Eric Mayer,Timo Wollmershauser.Teaching New Keynesian Open Economy Macroeconomics at the Intermediate Level[J/OL].Journal of Economic Education,2009Winter:80-100.

[4]Yu Hsing.The Determination of the Costa Rica COLON/USD Exchange Rate[J].The International Journal of Business and Finance Research,2009,3(1):79-86.

[5]Manfred G,Florian Jung.The Macroeconomics of Financial Crises:How Risk Premiums and Liquidity Traps Affect Policy Options[J].International Advances in Economic Research ,2011,17(1):12-27.

[6]Hong Wu,Jimmy Ran.Volatility of Macro Fundamental across Exchange Raye Regimes:A Theoretical Exploration[J].International Journal of Economics and Finance,2011,3(6):79-90.

[7]李腊生,翟淑萍,等.货币政策工具的选择及其有效性研究[M].北京:中国统计出版社,2007.

[8]李腊生,张岩,蔡春霞.美元无限供给弹性的冲击——基于开放宏观经济模型的分析[J].统计研究,2013(1).

[9]李腊生,张岩,霍博.美元无限供给弹性与我国的二元经济结构[J].经济学动态,2013(8):36-48.

[10]吴宏,刘威.美国货币政策的国际传递效应及其影响的实证研究[J].数量经济技术经济研究,2009(6):42-52.

[11]田国强.现代经济学的基本分析框架与研究方法[J].经济研究,2005(2):113-125.

[12]张屹山,张代强.前瞻性货币政策反应函数在我国货币政策中的检验[J].经济研究,2007(3):20-31.

[13]王鹏.开放经济下我国宏观经济政策选择的分析[J].金融与经济,2003(3):16-19.

[14]唐杰.经济全球化条件下的我国宏观经济政策选择[J].理论参考,2008(3):58-59.

[15]张杰平.开放经济DSGE模型下我国货币政策规则的选择[J].山西财经大学学报,2012(4):18-28.

[16]昌忠泽、王俊.中国经济内外失衡下的宏观经济政策选择[J].中国软科学,2008(1):26-33.

[17]张连城,周明生.内外失衡背景下中国宏观经济政策选择——2009年中国经济增长与周期高峰论坛年会综述[J].经济研究,2009(8):148-155.