尿素市场短期以稳为主

2014-05-22

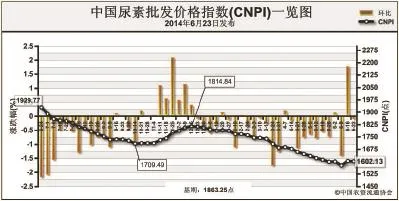

中国尿素批发价格指数分析

6月23日中国尿素批发价格指数(CNPI)为1602.13点

上周(6月16日-6月19日)国内夏季短期用肥需求逐渐减少,市场走货放缓,价格涨跌互现。6月23日CNPI为1602.13点,环比下跌1.94点,跌幅为0.12%;同比下跌327.64点,跌幅为16.98%;比基期下跌261.12点,跌幅为14.01%。

供给情况:国内尿素企业开工率小幅下滑,整体开工率在65%左右,其中气头企业开工下滑明显。

需求情况:华北、华东、华中地区短期农业用肥需求放缓,新单成交减少;东北地区作物追肥,市场补货增加。

国际市场:国际尿素市场坚挺,价格以稳定为主。其中波罗的海小颗粒尿素离岸价高端价格较上周上涨3美元/吨,保持在298-308美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周持平,保持在295-300美元/吨;尤日内小颗粒尿素离岸价高端价格较上周上涨2美元/吨,保持在305-307美元/吨;中国小颗粒尿素离岸价较上周持平,保持在260-262美元/吨。印度上周进行尿素标购,投标最低CFR价格折合中国FOB价格为250美元/吨左右,遭到中国供应商的抵制,印度此次招标已确定货源在9万吨左右,远低于市场预期。

各地区情况:上周国内尿素市场价格涨跌互现。华北、华东、华中地区短期农业用肥进度不同,部分厂家库存消化良好,市场价格涨跌互现,涨跌幅在15-50元/吨不等;东北地区作物追肥,部分地区货源偏紧,价格上涨10元/吨;西北地区市场货源较多,短期内难以消化,部分地区价格走跌10元/吨;西南地区需求低迷,货源外发为主,市场稳定为主;华南地区市场到货量增加,广东地区价格走跌10元/吨,其他地区走稳。

后期国内市场短期用肥陆续结束,需求转淡;国际出口形势不乐观,招标定价过低,国内供应商难以接受,过大的港存量使得企业出口谈单缺乏优势。预计短期国内尿素市场价格将总体以稳为主,局部地区或将呈现窄幅震荡运行。